数字普惠金融助力湖南乡村振兴探究

2024-05-16曾思梅刘俊娟龚琳云

曾思梅 刘俊娟 龚琳云

数字普惠金融助力湖南乡村振兴探究

曾思梅刘俊娟龚琳云

(中南林业科技大学涉外学院湖南长沙410200)

数字普惠金融通过整合数字技术与金融服务,为乡村振兴提供了新的动力和支撑。文章在湖南省数字普惠金融发展现状的基础上,揭示了数字普惠金融助力湖南省乡村振兴的作用机制,分析了数字普惠金融助力湖南省乡村振兴存在的问题,提出了相应的对策建议,以期为数字普惠金融在湖南省乡村振兴进程中发挥更加重要的作用。

数字普惠金融;乡村振兴;作用机制;问题;对策;湖南省

近年来,随着湖南省涉农信贷规模的持续扩大,“三农”客户由于受信贷市场机制不完善、融资成本高、融资效率低等影响,在向银行借款时普遍存在“融资难、融资贵、融资慢”的问题,制约农业产业化发展。若想提高农村普惠金融的使用广度和深度,仍有许多问题需要解决。

1 数字普惠金融助力湖南省乡村振兴的作用机制分析

1.1 湖南省数字普惠金融发展现状

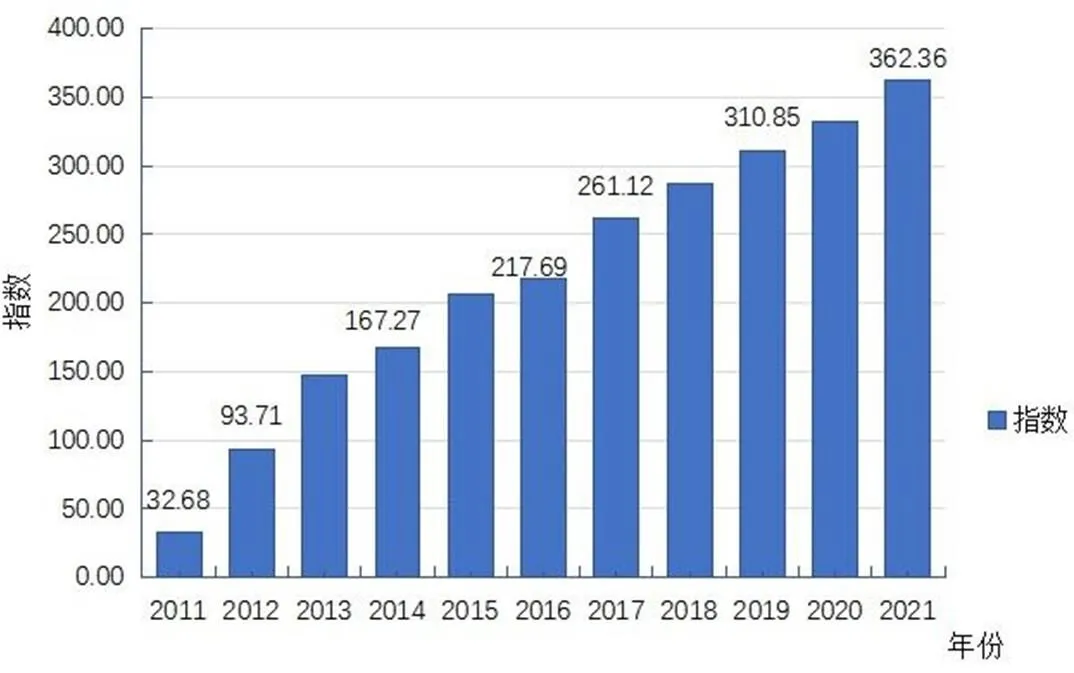

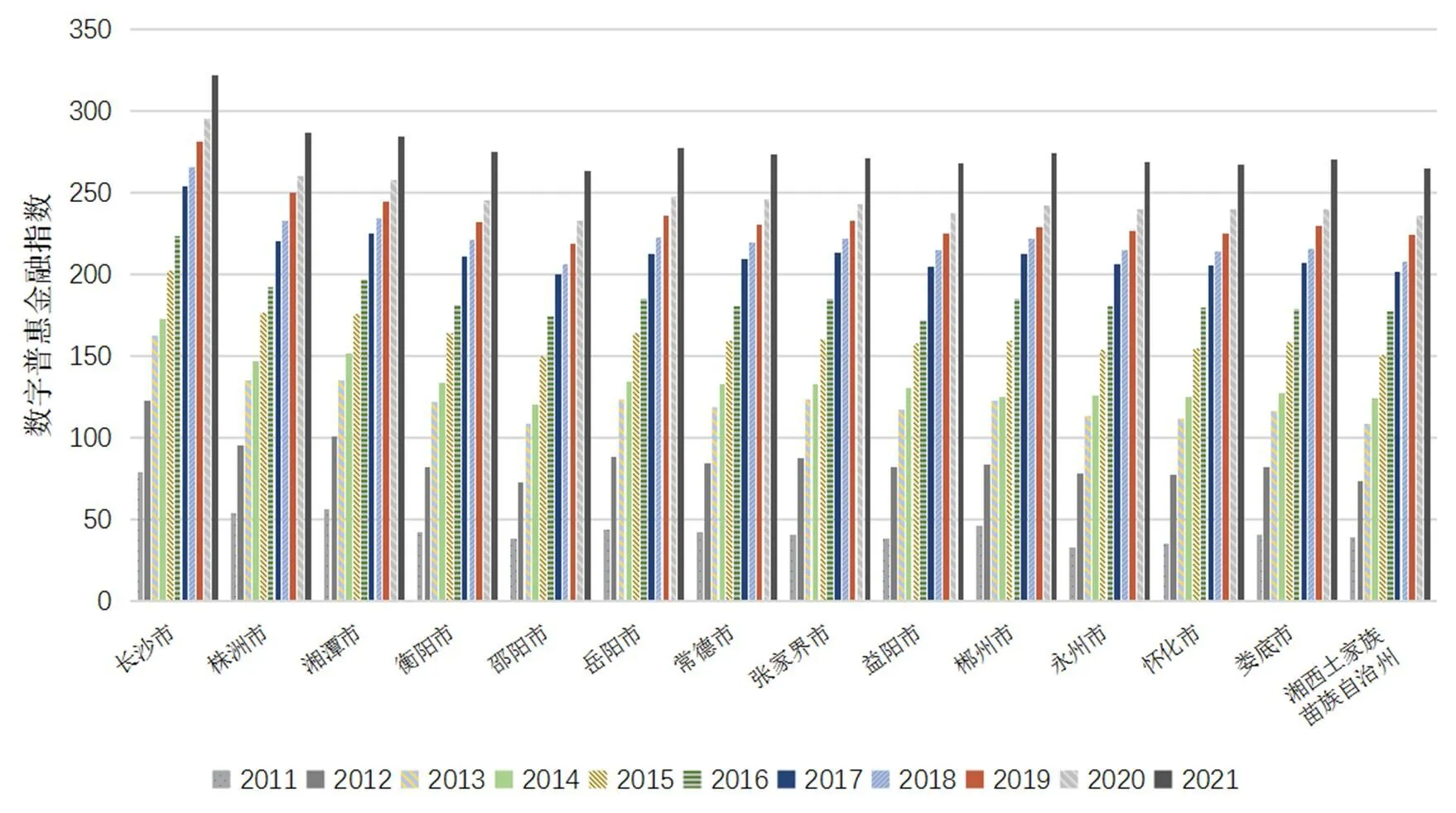

近年来,湖南省农村金融机构涉农贷款逐年增加,极大激发了农村地区的产业活力,为乡村发展提供源源动力。2021年,湖南省农业贷款增至2083.4亿元,同比增加89.4亿元[1]。由图1可知,湖南省数字普惠金融在2011—2021年发展迅速,且数字普惠金融指数从2011年的32.68增至2021年362.36,这表明湖南省数字普惠金融的整体发展趋势向好。其主要原因在于湖南省人民政府办公厅于2017年印发了《湖南省推进普惠金融发展实施方案》,提出“到2020年,基本建立与我省全面小康相适应的普惠金融服务和保障体系”的工作目标。由图2可知,湖南省数字普惠金融三个维度发展水平2011年至2021年以来呈上升趋势,其中覆盖广度稳步发展;使用深度始终保持在较高水平,在这十年中,2017年的增幅较大,但受政策及同类产品竞争等影响,从2018年开始增幅放缓甚至下降;数字化程度在这十年中增长尤为明显,2015年呈现了爆发式增长,这主要是受“数字湖南”建设影响,湖南省积极推进“数字三农”建设。由图3可知,湖南省各市州数字普惠金融指数整体呈上升发展趋势。但其区域发展不平衡,长沙市发展最好,株洲、湘潭、岳阳、衡阳、常德、张家界、郴州、娄底、永州等市发展稍逊,邵阳、益阳、怀化以及湘西土家族苗族自治州居后,这主要是因为各市州的经济发展水平以及资源禀赋不同,但其差距在不断缩小,说明数字普惠金融的发展也促进了各市州的协同发展。

图1 2011—2021年湖南省数字普惠金融指数

数据来源:北京大学数字金融研究中心

图2 2011—2021年湖南省数字普惠金融内部维度发展状况

数据来源:北京大学数字金融研究中心

图3 2011—2021年湖南省各市州数字普惠金融指数

数据来源:北京大学数字金融研究中心

1.2 湖南省数字普惠金融助力乡村振兴的实践

本文以湖南省农村信用社联合社为例,探究其运用数字普惠金融助力乡村振兴的做法,进一步厘清湖南省数字普惠金融助力乡村振兴的作用机制[2]。

1.2.1 数字普惠金融助力产业兴旺

产业兴旺是乡村振兴的首要目标。为此,湖南省内的农商银行采取多种措施,将金融科技与涉农业务相结合,为当地产业振兴提供支持。例如,张家界农商银行以“政府+银行+担保公司+公司+农民”的融资方式,推出了“莓茶贷”产品,促进产业的发展。湖南省各地农商银行积极开发数字普惠金融产品,为全省各地农村企业和农户缓解融资压力,助力乡村产业发展。

1.2.2 数字普惠金融推动生活富裕

“生活富裕”是乡村振兴战略的重要目标。2020年1月,长沙农商银行迅速启动了疫情专项信贷业务绿色通道,为医疗用品生产企业提供生产支持,该举措使乡村的公共卫生基础设施建设得到加强。此外,全省农商银行极力打造省级美丽宜居信用示范点。例如,星沙农商银行坚持“金融为民”的服务理念,将银龙村打造成省级美丽宜居信用村示范点,并主动与村股份经济合作社签订了战略合作协议,这不仅为银龙村提供了金融支持,推动文旅发展,还有助于乡村居民增收致富。

1.2.3 数字普惠金融实现生态宜居

为有效实施绿色金融发展战略,湖南省内农商银行积极开发金融科技与绿色金融结合的产品。星沙农商银行认真贯彻“绿水青山就是金山银山”的发展理念,创新环境权益质押业务,提供贷款支持花桥水质净化厂分布式光伏发电项目等4个光伏发电项目落地实施,推广“金融+光伏+污水厂”模式,助力解决污水处理行业节能降耗难题,实现减污降碳协同增效,推动当地绿色产业发展,改善农村人居环境,逐步实现生态宜居。

1.2.4 数字普惠金融发展乡风文明

乡风文明是新农村建设的思想保证和精神动力,是社会文明程度的重要标志和社会价值导向的集中体现。2022年,湖南省衡阳市珠晖区人民法院与衡阳农村商业银行股份有限公司协作,在银行设立金融纠纷诉源治理工作站,并安装诉讼服务远程柜台,高效解决纠纷。该举措是地方法院和金融机构在探索金融科技融入调解纠纷过程中的有益尝试,有利于当地乡风文明建设。

1.2.5 数字普惠金融促进乡村有效治理

湖南省农信联社运用“普惠金融信贷移动营销系统”推进“党建共创,普惠金融”行动,为农村数字化管理奠定了坚实的基础。攸县农商银行培养“信贷村官”,利用大数据App设立实地办公拍照记录系统,形成“为农业着想,为农村着想,为农民着想”的经营理念;推选“村民行长”承担金融政策、金融产品、金融知识的宣传工作,对辖区内的农民进行调查,对其信贷状况进行评估,为其提供金融服务,促进了乡村有效治理。

1.3 数字普惠金融助力湖南省乡村振兴的机制

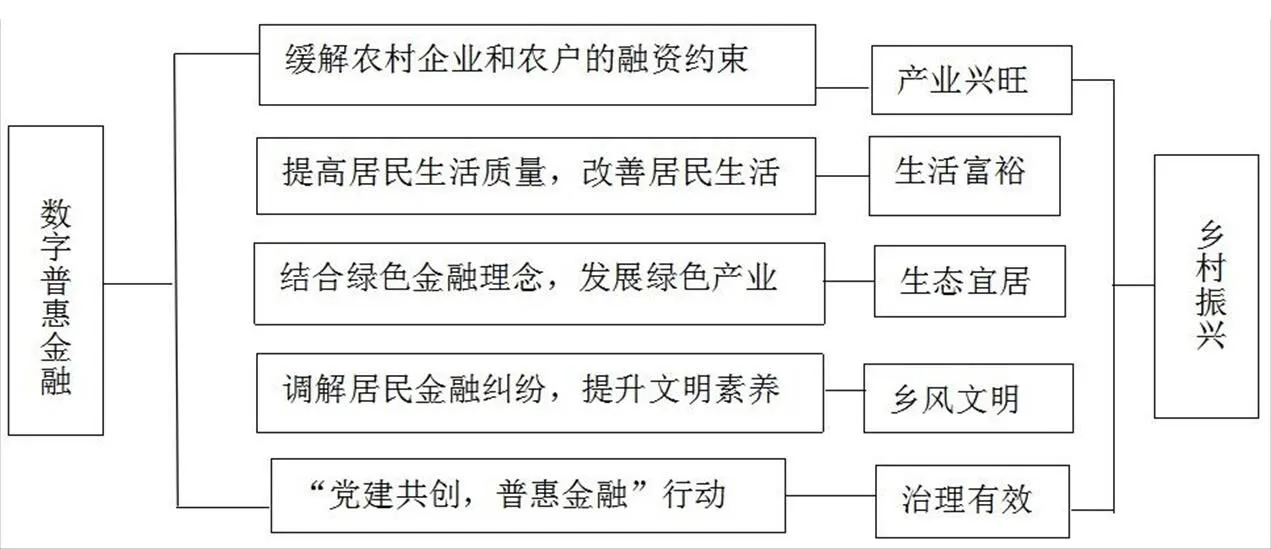

数字普惠金融的发展为乡村振兴和金融体系建设提供了新的动力,能够有效解决乡村金融的地域分散性、供给不平衡、金融业务短缺、金融服务难以深入等客观困难,为乡村振兴提供极大的金融助力,对乡村振兴的加速建设有着重要的推动意义。其具体作用机制如图4所示[3]。

图4 数字普惠金融助力乡村振兴的作用机制

2 数字普惠金融助力湖南省乡村振兴的问题分析

2.1 主体参与程度偏低

政府、银行、农户这三大主体参与程度偏低。在政府层面上,地方政府在招商引资时往往偏向龙头企业,且会给予这些企业融资、贷款、减税等政策优惠。同时,数字普惠金融政策没有落实到基层,政府与群众交流不够。在银行层面上,乡村地区的农户数量多且不集中,银行所要承担的贷款成本较高;再者,基础设施不够完善,商业银行在乡村地区的设点较少。在农户层面上,农村居民往往难以及时了解社会发展动向,并且农村人口流失大,难以形成大规模的农业产业链,因而难以刺激金融需求的产生。

2.2 普惠金融发展不平衡

湖南省农村数字普惠金融目前存在的主要问题是城镇与乡村发展不均衡。城镇普惠金融的发展速度远超过农村普惠金融。目前,“城镇强,农村弱”仍是湖南省区域经济发展的总体格局,且在短时间内难以改变。相较于城镇发达地区,农村地区开设的金融机构网点数量少且覆盖范围小;加之普惠金融在乡村地区的实施效果不佳,导致多个金融机构网点撤销,农村居民对金融产品与金融服务的消费意愿较低。

2.3 普惠金融监管不到位

近些年,湖南省数字普惠金融覆盖范围逐步扩大,但相关监管机制不甚完善。“十四五”规划和2035年远景目标纲要明确提出了“加快数字化发展”“建设数字中国”。党的二十大报告提出,“加强和完善现代金融监管,强化金融稳定保障体系,依法将各类金融活动全部纳入监管,守住不发生系统性风险底线”。这些都为数字普惠金融提供了宏观发展方向,但涉及数字普惠金融的消费者权益保护的政策法规内容并不多,存在滞后性[4]。

3 数字普惠金融助力湖南省乡村振兴的对策分析

3.1 协调各方主体参与金融发展

在政府层面上,政府有关部门应统筹协调各地方政府对中小企业的支持力度,通过减税降息激发数字普惠金融对乡村振兴的新动能。在银行层面上,银行应尊重市场规律与执行国家意志相统一,将更多的金融资源用于重点领域、薄弱环节和特殊群体。在农户层面上,要加大对数字普惠金融的宣传力度,利用网络平台的优势,将线上宣传发展为线下宣传,提升乡村居民对数字金融的认知度和认可度,从而确保涉农群体的合法权益不受侵害。

3.2 加大对落后地区的政策支持力度

根据“十四五”时期推进数字普惠金融发展规划和目标,湖南省政府应将数字普惠金融融入乡村振兴战略之中。首先,加强对数字普惠金融的顶层设计,促进其健康发展。湖南省政府有关部门应因地制宜制定统筹全省的农村数字普惠金融实施纲要,指导基层政府工作实践。其次,银行等金融主体应当强化对数字新基建的规划。例如,在偏远地区加大投资力度,不断拓展数字金融业务,使弱势群体受益。最后,提高农村居民的互联网参与程度和数字金融素养,充分发挥数字普惠金融对乡村振兴的红利效应。政府可以组织农民参加数字金融知识培训,只有让农民亲身体验、熟悉并使用数字普惠金融,数字普惠金融才能在乡村生根发芽、欣欣向荣。

3.3 构建普惠金融的监管机制

政府要构建并完善符合我国金融市场发展需要的数字普惠金融监管机制。要强化监督,建立统一、规范的市场,健全有关法律和规定,对存在违规违法的数字金融产品,迅速对其进行遏制。在实施普惠金融政策的过程中,金融服务机构必然会存在一些漏洞,比如,客户的个人信息泄露、客户的财物被盗等,都会对执行效果产生一定的影响。所以,有必要增加有关职能部门,提升其行政能力,在乡村振兴战略中进行监督,对农村居民的权益给予更多的重视,让农村居民的金融意识得到提升。

4 结语

数字普惠金融服务是满足农村地区居民对生产生活需求的重要手段之一,能够推动农村地区的经济发展,提高农村地区居民的生产水平和生活水平,实现农村地区的可持续发展。现阶段,湖南省数字普惠金融助力湖南省乡村振兴发展取得了良好的效果。湖南省农信联社通过金融科技搭建了更多数字化平台,开发了各项创新产品,促进了普惠金融进入乡村扶持中小企业,提高了居民生活质量等,但同时也存在着主体参与不平衡、监管方面不完善等问题。在今后的发展中,各方主体应统筹协调采取相应改进措施,努力解决数字普惠金融助力乡村振兴存在的问题,推动数字普惠金融实现高质量发展,进一步助力乡村振兴,从而促进共同富裕。

[1]曹嘉宝. 数字普惠金融服务乡村振兴:影响效应与作用机制[D]. 南京:南京审计大学,2022.

[2]胡嘉欣. 数字普惠金融助力乡村振兴的机制及效果研究:以山西省为例[D]. 太原:山西财经大学,2023.

[3]朱丽萍,张伊丽,李程. 农村数字普惠金融促进乡村振兴的作用机制与实施路径研究[J]. 时代经贸,2022,19(12):10-14.

[4]廖怡琳. 我国数字普惠金融发展现状、问题与对策分析[J]. 市场周刊,2023,36(6):57-60.

10.3969/j.issn.2095-1205.2024.03.30

F327;F49;F832.7

C

2095-1205(2024)03-95-04

湖南省2023年大学生创新创业训练计划项目“数字普惠金融对湖南省乡村振兴的影响研究”(S202312656007)

曾思梅(2002—),女,湖南邵阳人,本科,研究方向为数字普惠金融。

龚琳云(1990—),女,湖南常德人,硕士研究生,讲师,研究方向为数字金融。