数字化转型能抑制企业的“漂绿”行为吗

2024-05-13王建新,曹智铭

王建新,曹智铭

[摘要] 企业“漂绿”行为的识别与治理是实现绿色低碳发展、建设现代化中国的重要途径,数字化转型或是治理企业“漂绿”行为的重要契机。基于2011-2021年我国A股上市公司数据,实证检验数字化转型能否抑制企业“漂绿”行为,并分析其影响机制。研究表明,数字化转型能够有效抑制企业“漂绿”行为;进一步分析表明,数字化转型通过提高会计信息质量、提高内部控制质量、缓解融资约束三个方面抑制企业“漂绿”行为;异质性分析发现,在非重污染行业、高市场化的企业中数字化转型对“漂绿”行为的抑制作用更显著。

[关键词] 数字化;企业漂绿;信息披露;ESG

[中图分类号] F272[文献标识码] A[文章编号] 1008-1763(2024)02-0058-10

Can Digital Transformation Restrain “Greenwashing” Behavior of Enterprises

WANG Jianxin ,CAO Zhiming

(Graduate School,Chinese Academy of Fiscal Sciences,Beijing100142,China)

Abstract:The identification and governance of corporate “greenwashing” behavior is an important way to achieve green and low-carbon development and build a modern China. Digital transformation may be an important opportunity to control the “greenwashing” behavior of enterprises. Based on the data of Chinas A-share listed companies from 2011-2021, this paper empirically investigates whether digital transformation can inhibit the “greenwashing” of enterprises, and analyzes its impact mechanism. Research has shown that digital transformation can effectively curb corporate “greenwashing”. further analysis shows that digital transformation suppresses corporate “greenwashing” behavior by improving the quality of accounting information, enhancing internal control quality, and alleviating financing constraints. heterogeneity analysis found that digital transformation has a more significant inhibitory effect on “greenwashing” behavior in non heavily polluting industries and highly market-oriented enterprises.

Key words: digitization; corporate greenwashing; information disclosure; ESG

一引言

“美麗中国”是中华民族伟大复兴建设的美好蓝图。习近平总书记指出“保护生态环境是功在当代,利在千秋的事业”。党的二十大报告也提出,要牢记初心使命,深入推进污染防治,狠抓生态文明建设,显著改善生态环境。在我国的环境治理工作中,企业污染治理是重中之重。企业作为国家发展的重要支撑力量,同时也是主要的“污染源”,推进生态文明建设需要政府引导和规范企业环境行为,溯源环境污染问题,从源头上进行治理。在党和国家的号召下,

环境信息披露的重要性显著提升。环境信息披露可以降低社会公众、政府等监管主体与企业之间的信息不对称,企业会自主加大环境治理力度,避免因为环境信息披露导致企业的利益受到损害。

环境信息披露作为企业向政府、投资者及社会公众公开生态保护责任履行情况的重要方式[1],是利益相关者了解企业环境行为、企业环境责任履行情况的主要渠道。2006年以来,国家出台了一系列制度文件来规范企业环境信息披露行为。2018年,修订《上市公司治理准则》增加了利益相关者、环境保护与社会责任章节,规定了上市公司应当依照法律法规和有关部门要求披露环境信息(E)、履行扶贫等社会责任(S)及公司治理相关信息(G)。但是,部分企业为了响应国家“碳中和”的号召,又想以利润最大化为目标,采取了“伪绿”的经营管理策略,披露流于形式、避重就轻的环境信息,掩藏实质性环境问题[2]。近些年,类似行为通常被定义为企业“漂绿”行为。企业的“漂绿”行为严重影响了环境信息披露质量,迟滞了国家生态文明建设的进程。为了实现绿色发展,政府和市场主体面临的亟须解决的问题就是:如何预防和治理企业的“漂绿”行为。

数字经济时代,随着数字化转型的不断深入,数字化转型的影响效应研究也成为当前业界关注的重点。在生产经营方面,数字化转型能够有效解决企业绿色转型中面临的运营成本窘境问题和技术突破难题[3]。在公司治理方面,数字化转型的实施,显著地提高了企业的信息透明度和经营效率[4],同时推动了内部控制质量的提升[5]。在财务管理方面,数字化转型也能改善融资状况,缓解融资约束,获取更多信贷支持。在环境信息披露(ESG)方面,数字化转型能够通过降低信息不对称程度及加强内部控制来提升公司治理水平,弱化环境信息披露方面的“盈余管理”。显然,数字化转型与企业的“漂绿”行为有着较为紧密的联系。

为此,本文基于环境信息披露的视角,以2011-2021年A股上市公司为研究样本,研究数字化转型对企业“漂绿”行为的影响,并从会计信息质量、内部控制质量、融资约束三条路径进行机制分析,在此基础上进一步研究行业、市场化的异质性作用。

二文献回顾与研究假说

(一)文献回顾

1.数字化转型相关理论

近年来,数字经济、数字化转型是热门话题,随着数字化转型进程的不断推进,学术研究已经从“什么是数字化”逐步深入到“数字化会带来怎样的经济影响”[6-9]。数字经济时代,数字化转型是目标,数字技术是工具,企业是主体。从微观层面上来说,企业数字化转型是发展数字经济的基础力量,研究个体企业数字化转型是判断数字经济发展进程的重要方式。数字化转型有助于提升企业的全要素生产效率与竞争优势[10-12],为企业带来了颠覆性的挑战和机遇[13]。数字化转型改变了企业的组织架构、经营方式及商业模式[14],进而改变了企业与投资方、供应商以及其他利益相关者的关系。然而,企业的“漂绿”行为与利益相关者存在着紧密联系[15,16],因此,在数字经济背景下,研究数字化转型如何影响企业“漂绿”行为尤为重要。

2.“漂绿”行为相关理论

“漂绿”行为是企业在进行环境信息披露时做出的误导行为[17]。目前“漂绿”行为的研究主要集中于对“漂绿”行为的识别和“漂绿”行为造成的经济后果方面。“漂绿”行为被认为是企业在社会责任履行方面“言过其实”“说多做少”的做法,选择性披露或者不披露企业环境责任履行状况,塑造绿色形象,以获取相关利益[18]。伴随着“ESG投资”“责任投资”话题日益火热,投资者不再局限于关注财务信息,企业环境信息的可靠性逐渐受到了投资者的重视。然而,企业的“漂绿”行为与ESG披露息息相关,可以认为,“漂绿”行为是企业发布了比真实环境行为更好的ESG报告[19]。从经济后果方面来看,虚假的环境信息披露会扭曲资源配置效率[20],降低资本市场效率[21],损害企业价值[22],对社会经济产生负面影响。在“双碳”目标背景下,企业的环境信息披露愈发能影响投资者的决策,而“漂绿”行为往往会误导投资者决策,造成负面影响。因此,解决企业“漂绿”行为的识别与治理问题刻不容缓。

(二)研究假说

数字化转型推动数字技术与组织架构、经营模式及生产要素深层次融合,对企业产生了颠覆性的影响。本文从能力和动机两个维度来分析数字化转型如何影响企业的“漂绿”行为。

企业数字化转型从能力上来说能够抑制企业的“漂绿”行为。基于信息不对称理论,数字化转型可以优化信息环境从而提高会计信息质量,同时可以降低经营与交易成本、提高资源配置效率,为企业创造更多附加值来缓解融资约束问题。从动机维度分析,数字化转型会增强企业抑制“漂绿”行为的动机。在外部合法性压力下,数字化转型的“聚光灯”效应会使企业受到更多关注,这种关注度的提升会使企业日常经营中的不当行为随之放大,在合力监督下增加企业的内外部压力。此外,由于数字化转型生产的结构化、标准化数据显著增强了信息可比性,企业的“漂绿”行为更容易被识别出来。因此,在可持续发展战略背景下,企业为实现高质量发展,将会有更强的动机来抑制企业的“漂绿”行为。那么,企业通过何种途径来影响“漂绿”行为呢?

首先,企业数字化转型改善了信息不对称问题,提高了会计信息质量,抑制了企业“漂绿”行为。会计信息质量在一定程度上影响着信息使用者的投资决策[23],高质量的会计信息可以提升信息使用者的决策有用性,保障投资者的合法利益。但在经济市场中,信息产生方与信息使用方之间存在着信息不对称的问题,信息产生者处于优势地位,在准则规定范围内有一定的自由决定权,对会计信息披露产生一定程度的影响[24]。从内部来看,企业管理者更容易掌握企业的内部情况,可能隐藏某些内部交易行为或者粉饰某些不当行为,导致管理者有一定空间去谋取私利,影响会计信息质量[25] 。从外部来看,由于信息不对称也存在于监管方面——监管机构的识别成本和监管成本相对较高,管理者容易产生侥幸心理,操纵会计信息,影响会计信息质量。研究表明,企业信息环境越透明,会计信息质量就越高。也就是说,提高会计信息质量,可以从改善企业信息环境入手[26]。高技术、高融合、无边界性是数字化的天然属性,数字化转型可以打破企业原有的发展边界,突破传统空间距离壁垒,大幅缩小外部市场与企业之间的空间距离,显著提高信息传递效率,优化信息环境[27]。一方面,在生产经营过程中,数字化转型会将企业的业务数据信息化、数字化,并形成结构化、标准化的数字信息[28]。也就意味着,标准化的数字信息可以供信息使用者在不同企业之间进行分析与比较,外部投资者或者监管机构可以更为及时地了解企业会计信息。另一方面,数字技术的应用有着一定的信息溢出效应,加强了企业与外部市场的沟通交流。例如区块链、大数据等数字工具应用会使市场主体在生产信息的时候,减少信息传递过程中的损耗,降低信息不对称程度,从而提高会计信息质量[29]。因此,数字化转型会加大企业进行“漂绿”的难度,从而抑制企业“漂绿”行为。

其次,数字化转型可以提高企业内部控制质量,从而抑制企业“漂绿”行为。数字化转型会影响企业战略,甚至改变企业组织架构、管理策略及经营方式等[30]。企业的组织架构将不再是传统的垂直型、封闭型,而会转变为扁平化、网络化。每个部门都可能成为去中心化、中介化的独立运营节点,信息传递交流更具灵活性[31]。扁平化的网状结构消除了冗余层级,显著提高了企业的管理效率,节点之间的交流沟通、協同合作更为便利[32]。因此,数字化转型有利于创造良好的经营环境,提高企业的内部控制质量。一方面,内部控制能有效抑制在传统环境下的企业内部串通舞弊行为。在良好的运行机制下,数字化转型可以提高内部控制有效性,监督和约束管理者的投机主义行为,促使管理者披露更为真实可靠的信息[33]。另一方面,企业数字化程度与信息精准度成正比,提高数字化程度更有利于审计工作[34]。而数字化转型又能强化审计治理作用,减少管理层的违规行为[35]。随着数字技术的发展,企业数据、流程逐渐智能化、透明化,人为干预因素大幅减少。在区块链技术的应用下,数据共享与可靠性验证可以实现跨区域、跨部门,内部审计人员与外部审计人员可以实现协同合作,共同治理[36],因此可以有效预防和抑制管理层的违规行为,提高内部控制质量[37]。除此之外,数字化转型还会给企业带来“聚光灯”效应[38]。社会广泛认可数字化转型的必要性,但大多数企业还是缺乏相关指导与经验。因此,成功的数字化转型企业可能会受到各行各业、公众甚至媒体的持续关注,从而形成合力监督[39]。在这种环境下,管理者的违规成本较高,管理层会更为谨慎地向社会披露企业信息,在一定程度上加强内部控制,抑制企业“漂绿”行为。

最后,数字化转型缓解了融资约束,从而抑制企业“漂绿”行为。融资约束是企业生存发展的一大难题,也是企业实施“漂绿”行为以获取绿色信贷或政府补贴的重要因素之一。数字化转型从内到外深层次地对企业进行了改革,将数字战略融合到整个组织架构和运营模式中,实现价值创造。首先,企业生产经营流程的信息化、网络化可以优化人力资本结构,减少冗余层级,降低运营成本[40]。同时,数字技术应用可以代替重复性的人力工作,在显著提高工作效率的同时还能提高工作质量,降低人工成本。其次,通过大数据分析等数字工具,企业可以根据掌握的消费者、供应链、市场主体等信息对市场信息进行分析,及时调整企业统筹战略、生产营销方案以适应市场发展,提高企业经营收入,从而减少融资需求、缓解融资约束[41]。最后,在理想的经济环境中,信息是对称的,企业可以根据回报率来选择资源配置。但是由于现实中市场信息不对称,企业无法精准判断回报率,从而导致资源错配[42]。数字经济时代,互联网、大数据等技术大幅提升了企业的信息获取能力,获取信息的范围与深度在很大程度上得到了拓展,管理层通过数据挖掘可以得到所需要的市场信息,进行精准分析及准确决策,从而提升资源配置效率,缓解融资约束。然而,从已有研究可知,企业“漂绿”一方面是为了获得绿色信贷支持,另一方面是因为“真绿”比“漂绿”的成本更高。在资金窘迫的情况下,企业更有可能选择“漂绿”。当企业融资约束大时,企业为了规避经营风险,可能不会将有限资金投入周期长、风险大、收益不确定性高的绿色转型中,从而增加“漂绿”的可能性。因此从理论上看,数字化转型可以缓解融资约束从而抑制企业的“漂绿”行为。

基于此,本文提出以下研究假设:数字化转型有效抑制了企业“漂绿”行为。

三研究设计

(一)样本来源与样本选取

2016年,《中国漂绿榜》提出“漂绿”行为不仅仅存在于重污染企业中,因此,本文的研究对象为沪深A股2011-2021年发布ESG及社会责任报告的上市公司。起始年份选择2011年,是因为国内数字经济是从2011年开始迅速发展的。数字化转型数据来源于上市公司年报,“漂绿”指数的数据来源于环境报告及社会责任报告(ESG)。其他企业财务数据均来自国泰安和万德数据库。为了避免其他因素干扰,本文借鉴已有研究对样本进行筛选和处理:(1)删除金融保险业、ST类以及财务数据异常的公司数据;(2)删除数据缺失较多的公司数据,最终得到10109个观测值;(3)为减轻样本异常值的影响,对样本中的连续变量进行1%和99%的Winsorize处理。

(二)模型构建

为了检验数字化转型对企业“漂绿”行为的影响,采用面板数据回归,同时控制行业和年份固定效应,参考已有研究构建模型(1):

GWi,t=α0+α1DTi,t+∑controlsi,t+

∑year+∑industy+εi,t(1)

模型(1)用以考察当期企业数字化转型对企业“漂绿”行为的影响,其中i、t分别代表企业i和年度t;DT代表数字化转型水平;GW代表企业“漂绿”程度。controls为一系列控制变量。本文关注重点是数字化(DT)的系数,若数字化(DT)系数显著为负,则本文假设成立,意味着数字化转型能够有效抑制企业“漂绿”行为。

(三)变量定义

1.被解释变量:“漂绿”指数(GW)

“漂绿”概念源自国外,在词典中的释义为:企业虚假粉饰环境污染有关行为,树立良好环保形象以获得相关利益。传统意义上的“漂绿”主要存在于市场营销领域,而随着ESG报告的兴起,“漂绿”的方式变得更具专业性和隐蔽性。“漂绿”行为可以被认为是尝试通过披露ESG数据来展示良好环保形象及可持续发展形象,但并没有实际地按照披露标准执行的行为。也就是说,企业“漂绿”行为从本质上来说就是一种“言过其实”的表现。因此,参照Zhang[43]的研究,建立同行业相对的“漂绿”指数来衡量“漂綠”程度,具体方法如下:企业的“漂绿”指数由企业的ESG披露评分相对于企业的ESG真实绩效评分之间的差距来衡量。彭博ESG评分是该企业向社会公众披露的ESG数据,作为披露得分,得分在0至100之间,数值越高越好;华证ESG评分作为真实绩效评分,得分同样在0至100之间,得分越高则表示绩效越好。不同于彭博ESG评分的是,华证ESG评分作为绩效评分,具有贴近中国市场、覆盖范围广泛、时效性高等特点,并且融入了贴合现发展阶段的指标,比如说信息披露质量、违法违规情况等,更接近企业的真实绩效指标。

为了让披露得分和绩效得分之间有比较意义,如公式(2)所示建立“漂绿”指数:将两个得分分别减去年度行业平均值并除以标准差进行标准化度量[注:式(2)中ESGdisclosure表示ESG披露得分,ESGrating表示ESG绩效评分],二者之差即为企业的“漂绿”部分,数值越大则说明企业的“漂绿”行为越严重。

GWi,t=[(ESGdisclosurei,t-ESGdisclosurei,t)÷σESGdisclosure]-[(ESGratingi,t-ESGratingi,t)÷σESGrating](2)

2.解释变量:数字化转型(DT)

随着大数据技术的发展,文本分析法已经广泛应用在经济学和金融学的研究上。而构建或者选择适当的文本词典是文本分析法的重点,词典是否合适将直接影响指标的准确性。借鉴袁淳等[44]的研究,本文按照以下方法构建企业数字化程度的指标。首先,构建在国家政策语义体系基础上的数字化词典,通过Python爬虫抓取上市公司年报中“管理层讨论与分析”中关键词。其次,从人工智能、大数据、区块链、云计算和数字技术运用五个方面确定数字化转型的分词词典(详见图1),并通过Jieba分词功能提取文本中与词典相关的关键词。最后,将关键词前带有“没”“不”“无”等的词汇删除,并对相应关键词词频进行分类加总。最后将频数总和与语段长度相除,然后乘以100作为数字化转型指数,数值越大则意味着转型程度越高。

3.控制变量

为避免遗漏控制变量,本文参考已有研究,借鉴黄溶冰等[45]的做法,控制了以下可能影响“漂绿”行为的变量:资产负债率(LEV)、资产报酬率(ROA)、企业规模(size)、企业年龄(age)、托宾Q值(tobin)、

企业发展能力(growth)、第一大股东持股比例(top1)、管理费用率(GL)、财务费用率(CW)、市值有形资产比(tanasset)、两职合一(JR)、企业所在地的人均GDP(GDP)、是否亏损(loss),同时还控制了年份和行业效应。具体变量定义见表1。

四实证分析

(一)主要变量描述性统计

主要变量的描述性统计结果可以参考表2。企业“漂绿”(GW)的均值为-0.318,标准差为1.175,最小值为-3.452,最大值为2.725,这说明企业之间存在差异,相应的“漂绿”程度差异较大。数字化转型(DT)均值为0.827,最小值为0,最大值为4.685,样本分布特征与已有研究基本保持一致,剩余控制变量的描述性统计结果也均在正常范围内,不再赘述。

(二)多元回归分析

本文构建模型(1)检验数字化转型对企业“漂绿”行为的影响,结果如表3所示。第(1)列仅控制行业、年份,第(2)列在第(1)列基础上加入控制变量。可以看出,数字化转型的回归系数分别为-0.1266、-0.1170,均在1%水平上显著。即企业数字化转型能抑制企业“漂绿”行为,支持了本文假设。从经济意义上看,数字化转型每提高一个标准差,企业“漂绿”行为将下降9.091个百分点(-0.1170×0.913/1.175)。资产负债率(LEV)、资产报酬率(ROA)、企业发展能力(growth)等控制变量与企业“漂绿”程度显著负相关,与已有研究一致。

(三)稳健性和内生性检验

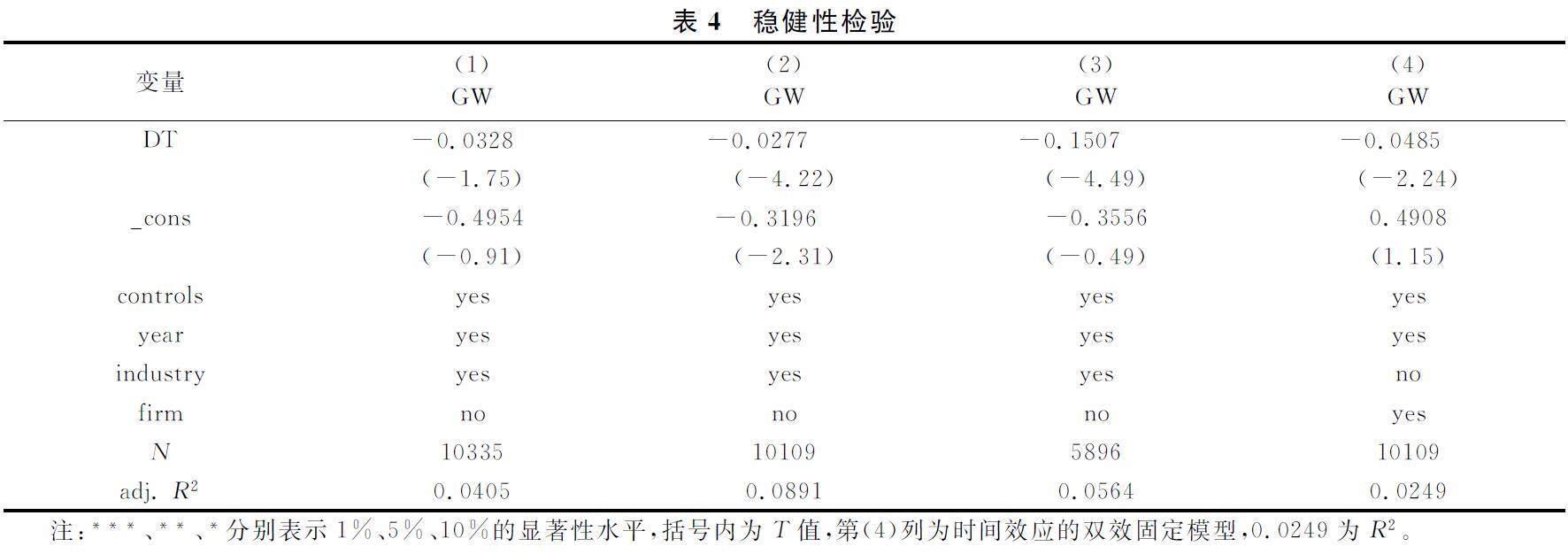

1.替换变量更换数字化转型程度的衡量方式。借鉴曹直和吴非[46]的做法,用Python爬取上市公司年报得到数字化转型的整体指标作为数字化转型(DT)的替换变量,重新对模型(1)进行回归。表4第(1)列结果显示,替换变量后数字化转型对企业“漂绿”行为仍然有显著的抑制作用,前文结果稳健。

替换“漂绿”衡量指标。借鉴Hu等[47]的做法,如式(3)所示,将两项得分各自减去最小值再除以最大值和最小值之间的差值进行归一化处理,再做差值替换被解释变量“漂绿”指数进行回归。如表4第(2)列,结果表明,数字化转型(DT)系数仍然显著为负,假设依然成立。

GWi,t=

[ESGdisclosurei,t-min(ESGdisclosurei,t)][(max(ESGdisclosurei,t)-min(ESGdisclosurei,t)]-

[ESGratingi,t-min(ESGratingi,t)][(max(ESGratingi,t)-min(ESGratingMINi,t)](3)

2.子样本检验

据统计显示,中国上市公司发布ESG及社会责任报告数量从2016年开始大幅增加,由于2016年以前发布样本数量较少,本部分选取沪深A股2016-2021年连续6年发布ESG及社会责任报告的上市公司作为子样本,样本总量为5896家企业。子样本检验数字化的系数为-0.029,仍然在1%水平上显著,假设依然成立,结果见表4第(3)列。

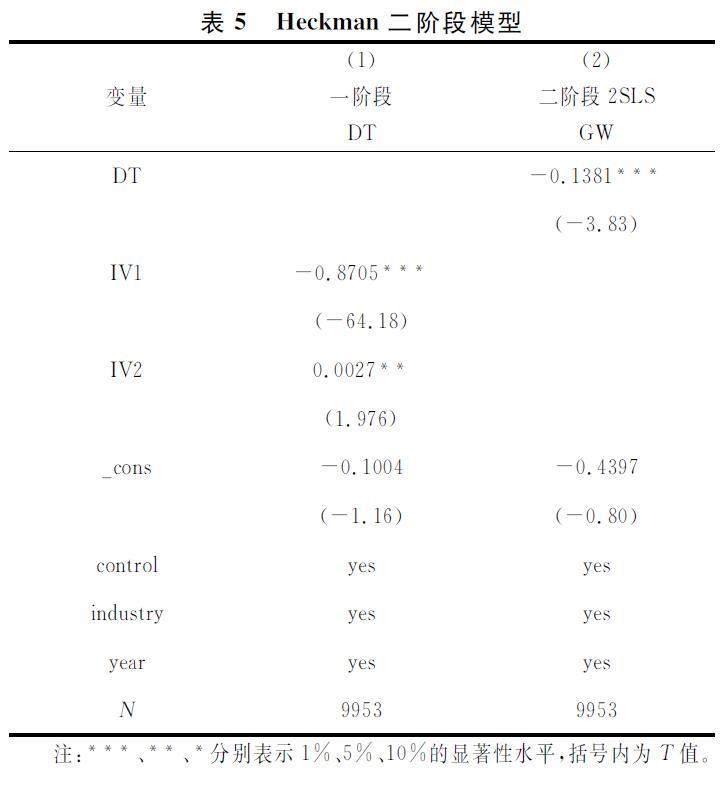

3.工具变量检验

一方面,数字化转型与“漂绿”程度之间的反向因果关系可能会导致内生性问题。企业数字化转型程度越高,所在地区的数字化发展水平越高,越能影响企业的“漂绿”程度,相应地也会影响到该地区的數字化发展水平。另一方面,数字化转型的测算数据可能会存在一定的误差,模型估计的结果可能会存在偏差。因此,需要构建适宜的工具变量来检验内生性问题。

第一,借鉴封志明等[48]的研究,选取地区地形起伏度来作为工具变量。因为地区数字化转型发展水平与数字化基础设施建设是否完善、完善程度有关,而一个地区地形的平坦程度与数字化基础设施建设成正相关关系,地区地形越平坦,越有利于这个地区的数字化转型升级。第二,借鉴何帆和刘红霞[49]的研究,选取滞后一期的“数字化转型”(L.DT)作为工具变量,然后使用两阶段最小二乘法(IV-2SLS)进行更为稳健的分析来判断因果关系。

表5为使用工具变量检验数字化转型对企业“漂绿”行为影响的估计结果。在第一阶段回归中,F统计量为 2073.09(在1%水平上显著),大于10,表明不存在弱工具变量。最小特征值统计量为 8495.84,拒绝弱工具变量原假设。工具变量需要满足相关性和外生性的前期条件,选取的两个变量与数字化转型存在相关性,同时也满足不受解释变量影响的外生性,如表5第(2)列所示,数字化转型系数仍显著为负,支持原假设。

4.替换模型

本文在主回归中控制了年份和行业固定效应以控制难以观测的变量。考虑随着时间变化,个体变量对回归结果的影响,本部分采取年份(year)+个体(firm)双固定效应模型(4)进行稳健性检验。结果如表4第(4)列所示,数字化转型系数依然显著为负,假设成立。

GWi,t=α0+α1 DTi,t+∑controlsi,t+

∑ year+∑firm+εi,t(4)

五机制分析

基于前文的理论分析,数字化转型具有独特的信息优势、管理资源优势与融资优势,能够影响企业的“漂绿”行为。因此,从会计信息质量、内部控制质量与融资约束三个方面来验证数字化转型对企业“漂绿”行为的作用机制。

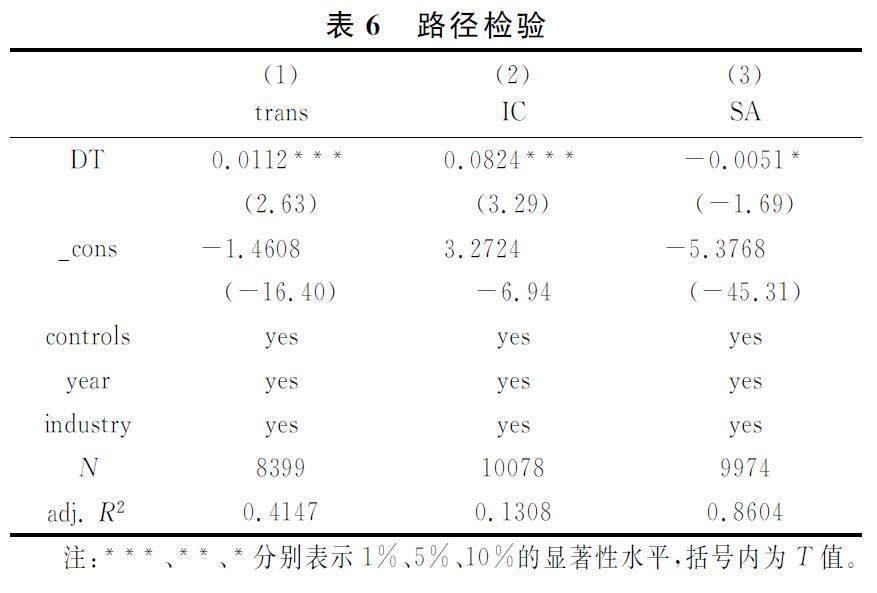

(一)提高会计信息质量

企业“漂绿”行为意味着会计信息質量不高,会计信息并不透明,而数字化转型能够降低信息不对称程度,提升会计信息环境透明度及改善信息环境。因此,为了考察数字化转型提高会计信息质量这一路径是否成立,建立模型(5)检验数字化转型对会计信息质量的影响。借鉴辛清泉等[50]的研究,根据盈余管理、信息披露考评指数、分析师盈余预测、审计师角度选取指标的变量样本百分等级的平均值构建一个综合性指标,以综合性指标(trans)来衡量会计信息质量进行路径分析。表6第(1)列回归结果表明,数字化转型(DT)与会计信息质量(trans)呈显著正相关,与预期一致。说明数字化转型能够提高企业的会计信息质量,路径1得到验证支持。

transi,t=α0+α1DTi,t+∑controlsi,t+∑year+∑industy+εi,t(5)

(二)提高内部控制质量

数字化转型改变了企业传统的科层制管理,突破了封闭式的管理模式,转变为扁平化、网络化的经营方式,大大提升了企业的管理效率,提高了内部控制的有效性,抑制了企业管理层的投机行为从而抑制企业进行“漂绿”行为。因此,建立模型(6)来检验数字化转型能否提高企业的内部控制质量。以迪博内部控制指数除以100来构建IC指数衡量内部控制质量,路径检验结果如表6第(2)列所示,数字化转型(DT)与内部控制质量(IC)显著正相关,结果支持了数字化转型能够提升内部控制质量这一假设。

ICi,t=α0+α1DTi,t+∑controlsi,t+

∑year+∑industy+εi,t(6)

(三)缓解融资约束

通过“漂绿”行为来获取绿色信贷以支持企业发展是企业进行“漂绿”的重要动机。数字化转型升级有助于企业降本增效,提升资源配置效率及经营收入。因此,数字化转型可以降低企业的融资需求,缓解企业的融资约束。为了验证数字化转型是否影响融资约束,建立模型(7),选取SA指数来衡量融资约束(SA)。SA指数使用企业年龄和企业规模两个变量来衡量,SA指数越大就代表融资约束越大。如表6第(3)列所示,检验结果表明,数字化转型(DT)与融资约束(SA)显著负相关,即数字化转型能够缓解企业的融资约束,假设成立。

SAi,t=α0+α1DTi,t+∑controlsi,t+

∑year+∑industy+εi,t(7)

六进一步研究

(一)基于行业分类的异质性分析

不同行业造成的污染程度不同,相应的“漂绿”程度也可能有所不同。本部分根据2008年发布的《上市公司环保核查行业分类管理名录》规定的16个重污染行业将行业划分为重污染行业和非重污染行业。将重污染行业赋值为1,非重污染行业赋值为0。回归结果如表7第(1)、(2)列所示,数字化转型(DT)的系数仍然都为负,但是仅非重污染企业显著。出现这种现象可能的原因是,相比于非重污染企业,重污染企业可能受到了媒体、机构投资者及政府部门等的高度关注,在外界环境的限制下,重污染企业“漂绿”的空间很小,已经接近于“真绿”。因此,数字化转型对重污染企业“漂绿”行为的抑制作用较小。

(二)基于市场化程度的异质性分析

企业的经营情况在一定程度上会受到地区市场化进程的影响,进而影响数字化转型对企业“漂绿”行为的抑制作用。为进一步探析不同市场化程度的地区数字化转型对企业“漂绿”行为的影响,选取樊纲市场化指数来衡量市场化进程并按照中位数划分为高市场化和低市场化两组,该指数数值越高就代表市场化程度越高。如表7第(3)、(4)列所示,结果表明,高市场化分组的数字化转型(DT)系数在1%水平上显著为负,而低市场化分组却并未显著。可能的原因是,制度环境是数字化转型的重要基础,高市场化地区一般是在发达地区,与低市场化地区相比,高市场化地区的制度环境存在天然优势,为企业数字化转型打下了更好的基础,从而更好地发挥数字化转型对“漂绿”行为的抑制作用。

七结论与启示

为推进生态文明建设,实现绿色低碳发展,企业“漂绿”问题必须引起重视。国家应采取相应措施防范企业进行“漂绿”,引导企业真实履行环境责任。本文以环境信息披露为切入点,实证检验数字化转型与企业“漂绿”行为之间的关系,并分析数字化转型如何影响企业“漂绿”行为。研究发现:第一,数字化转型可以显著抑制企业“漂绿”行为,经过系列稳健性检验后结论依然成立。第二,数字化转型可以通过提高会计信息质量、提高内部控制质量、缓解融资约束来抑制企业“漂绿”行为。第三,从行业角度来看,非重污染企业数字化转型的抑制效果更为显著;从市场化进程角度来看,高市场化地区的企业数字化转型对“漂绿”行为的抑制效果更好。

本文结论有一定的理论贡献,推动了数字化转型和“漂绿”行为的相关理论研究。第一,已有研究主要围绕传统“漂绿”展开,本文侧重于从ESG报告视角研究“漂绿”行为,提供了新的研究思路。第二,在数字经济时代,数字化转型是企业的“必经之路”。本文系统地分析了数字化转型影响“漂绿”行为的机制路径,丰富了数字化转型相关理论研究。第三,本文通过相关研究发现数字化转型能够有效抑制企业“漂绿”行为,对防范和化解“漂绿”风险、提高ESG报告质量具有重要意义,为大力提倡数字化转型的政策提供了实证研究支持。

本文的实践意义在于,为强化数字化转型对企业“漂绿”行为的抑制作用,得到了以下政策启示:第一,企业可以通过数字化转型来抑制“漂绿”行为。然而,数字化转型难免会占用一定的资源,但从长远目标来看,拒绝“漂绿”会使企业获得更多社会资源和社会支持,可以助力企业实现高质量发展。企业管理层应树立“可持续发展”理念,将其融入生产经营全过程中,加强应用绿色发展为企业带来的竞争优势和机遇,为建设现代化中国做出贡献。第二,党的二十大报告明确提出要加快建设数字中国。政府部门应优化政策,引导支持企业数字化转型,为企业提供一定的外力支撑。同时,政府应充分发挥引领作用,引导企业数字化转型和绿色发展协同并进,配套出台相关政策降低企业数字化转型成本,并成立数字创新相关部门对企业进行正确指导,评选数字化转型“标杆”企业供市场调研学习。第三,从异质性分析结果来看,重污染行业和低市场化地区的企业数字化转型系数不显著。因此,政府部门应完善监管机制,创造良好的制度环境助力“漂绿”治理。例如,强制规定环境信息披露应经过第三方机构审计鉴证,以此来减少“漂绿”信息的产生。同时,引导支持企业绿色技术创新,注重绿色可持续发展,从根源上解决污染问题,从动机上削弱企业“漂绿”意向。此外,监管部门可发挥社会监督力量对企业进行合力监管,逐步引导企业实现符合新时代要求的高质量发展。

[参考文献]

[1]

朱炜,孙雨興,汤倩.实质性披露还是选择性披露:企业环境表现对环境信息披露质量的影响[J].会计研究,2019(3):10-17.

[2]黄溶冰.企业漂绿行为影响审计师决策吗?[J].审计研究,2020(3):57-67.

[3]Luo S Y, Yimamu N, Li Y R, et al. Digitalization and sustainable development: how could digital economy development improve green innovation in China?[J]. Business Strategy and the Environment,2023(4):1847-1871.

[4]肖红军,阳镇,刘美玉.企业数字化的社会责任促进效应:内外双重路径的检验[J].经济管理,2021(11):52-69.

[5]张钦成,杨明增.企业数字化转型与内部控制质量——基于“两化融合”贯标试点的准自然实验[J].审计研究,2022(6):117-128.

[6]Porter M, Heppelmann J. How smart, connected products are transforming competition[J]. Harvard Business Review,2014(11):96-114.

[7]Warner K S R, Wger M. Building dynamic capabilities for digital transformation: an ongoing process of strategic renewal[J]. Long Range Planning,2019(3):326-349.

[8]Bertani F, Ponta L, Raberto M, et al. The complexity of the intangible digital economy: an agent-based model[J]. Journal of Business Research,2021(5):527-540.

[9]Gilch P M, Sieweke J. Recruiting digital talent: the strategic role of recruitment in organisationsdigital transformation[J]. German Journal of Human Resource Management:Zeitschrift Für per Sonou for Schung,2021(1):53-82.

[10]Mastos T D, Nizamis A, Vafeiadis T, et al. Industry 4.0 sustainable supply chains: an application of an lotenabled scrap metal management solution[J]. Journal of Cleaner Production,2020(269):1-13.

[11]易靖韬,王悦昊.数字化转型对企业出口的影响研究[J].中国软科学,2021(3):94-104.

[12]赵宸宇,王文春,李雪松.数字化转型如何影响企业全要素生产率[J]. 财贸经济,2021(7):114-129.

[13]陈国青,吴刚,顾远东,等.管理决策情境下大数据驱动的研究和应用挑战——范式转变与研究方向[J].管理科学学报,2018(7):1-10.

[14]林琳,吕文栋.数字化转型对制造业企业管理变革的影响——基于酷特智能与海尔的案例研究[J].科学决策,2019(1):85-98.

[15]Fang M Y, Nie H H, Shen X Y. Can enterprise digitization improve ESG performance?[J].Economic Modelling,2023(118):1-10.

[16]Matarazzo M, Penco L, Profumo G, et al. Digital transformation and customer value creation in made in Italy SMEs: a dynamic capabilities perspective[J]. Journal of Business Research,2021(123):642-656.

[17]李哲.“多言寡行”的环境披露模式是否会被信息使用者摒弃[J].世界经济,2018(12):167-188.

[18]Bowen F,Aragon-Correa J A. Greenwashing in corporate environmentalism research and practice[J].Organization & Environment,2014(2):107-112.

[19]沈弋,钱明,吕明晗,等.中小股东监督与漂绿治理——基于词向量模型的文本分析[J].中国人口·资源与环境,2023(8):116-129.

[20]Parguel B, Benot-Moreau F , Larceneux F .How sustainability ratings might deter ‘Greenwashing: acloser look at ethical corporate communication[J].Journal of Business Ethics,2011(1):15-28.

[21]DU X Q. How the market values greenwashing: evidence from China[J].Journal of Business Ethics,2015(3):547-574.

[22]Walker K , Wan F .The harm of symbolic actions and green-washing: corporate actions and communications on environmental performance and their financial implications[J].Journal of Business Ethics,2012(2):227-242.

[23]Barth M E,李英,叶康涛.财务报告的全球可比性——是什么、为什么、如何做以及何时实现[J].会计研究,2013(5):3-10.

[24]周冬华,杨小康.内部人交易会影响会计信息可比性吗?[J].会计研究,2018(3):27-33.

[25]杨国超,张李娜.产业政策何以更有效?——基于海量媒体报道数据与研发操纵现象的证据[J].经济学(季刊),2021(6):2173-2194.

[26]Franco G D , Kothari S P , Verdi R S .The benefits of financial statement comparability[J].Journal of Accounting Research,2011(4):895-931.

[27]李万利,潘文东,袁凯彬.企业数字化转型与中国实体经济发展[J].数量经济技术经济研究,2022(9):5-25.

[28]吴非,胡慧芷,林慧妍,等.企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世界,2021(7):130-144.

[29]张霁若.CEO变更对会计信息可比性的影响研究[J].会计研究,2017(11):52-57.

[30]戚聿东,肖旭.数字经济时代的企业管理变革[J].管理世界,2020(6):135-152.

[31]刘政,姚雨秀,张国胜,等.企业数字化、专用知识与组织授权[J].中国工业经济,2020(9):156-174.

[32]李志红.数字化转型对提升企业价值的影响与传导路径研究[J].经济问题,2023(11):25-32.

[33]徐子尧,庞月维,张莉沙.数字化转型提升了上市公司信息披露质量吗?[J].南京审计大学学报,2023(2):33-42.

[34]王守海,郑伟,张彦国.内部审计水平与财务报告质量研究——来自中国上市公司的经验证据[J].审计研究,2010(5):82-89.

[35]张永珅,李小波,邢铭强.企业数字化转型与审计定价[J].审计研究,2021(3):62-71.

[36]王会金,马修林.政府透明度、媒体监督与政府审计绩效——基于省级面板数据的经验研究[J].南京审计大学学报,2017(3):86-94.

[37]李倩,王诗豪,邓沛东,等.企业数字化转型的同群效应[J].科技进步与对策,2023(17):1-12.

[38]姚小涛,亓晖,刘琳琳,等.企业数字化转型:再认识与再出发[J].西安交通大学学报(社会科学版),2022(3):1-9.

[39]邵婧婷.数字化、智能化技术对企业价值链的重塑研究[J].经济纵横,2019(9):95-102.

[40]Sioshansi F. Creating value behind-the-meter: digitalization, aggregation and optimization of behind-the-meter assets[M]//Behind and Beyond the Meter.Amsterdam: Elsevier, 2020.

[41]王霞,连立帅,周萍.高管后代性别与民营企业资本配置效率[J].世界经济,2021(6):178-203.

[42]李辉.数字经济推动企业向高质量发展的转型[J].西安财经大学学报,2020(2):25-29.

[43]Zhang D. Environmental regulation and firm product quality improvement: how does the greenwashing response?[J].International Review of Financial Analysis, 2022(80):1-8.

[44]袁淳,肖土盛,耿春晓,等.数字化转型与企业分工:专业化还是纵向一体化[J].中国工业经济,2021(9):137-155.

[45]黄溶冰,谢晓君,周卉芬.企业漂绿的“同构”行为[J].中国人口·资源与环境,2020(11):139-150.

[46]曹直,吴非.税收激励与企业数字化转型——基于固定资产加速折旧政策的準自然实验[J].广东财经大学学报,2023(2):88-99.

[47]Hu X, Hua R, Liu Q, et al. The green fog: environmental rating disagreement and corporate greenwashing[J]. Pacific-Basin Finance Journal,2023(78):1-15.

[48]封志明,唐焰,杨艳昭,等.中国地形起伏度及其与人口分布的相关性[J].地理学报,2007(10):1073-1082.

[49]何帆,刘红霞.数字经济视角下实体企业数字化变革的业绩提升效应评估[J].改革,2019(4):137-148.

[50]辛清泉,孔东民,郝颖.公司透明度与股价波动性[J].金融研究,2014(10):193-206.