分类改革、政府权力下放与国有企业创新投入

2024-05-06王彩萍姜彦君丁浩珂

王彩萍 姜彦君 丁浩珂

摘 要:分类改革是深化国有企业改革的重要方向,如何通过分类改革提升国有企业活力是进一步深化改革的核心问题之一。文章以《关于国有企业功能界定与分类的指导意见》这一政策冲击为准自然实验,分析了以政府权力下放为主要特征的分类改革对国有企业创新投入的影响及作用机制。研究发现,(1)分类改革从总体上促进了商业类国有企业的创新投入,相比特定功能类国有企业,分类改革的实施对竞争类国有企业的创新投入积极影响更强,这一结果经过一系列敏感性测试和内生性检验后依然稳健。(2)机制检验发现,从创新意愿维度看,分类改革实施通过强化股权治理以及高层治理等方式有效促进了竞争类国有企业创新投入水平的提升。从创新资源维度看,分类改革实施并未在短期内有效促使特定功能类和竞争类国有企业在政策性负担减轻方面产生明显差异,但从长期来看,竞争类国有企业税收负担显著减轻,并带来其创新资源投入的有效增加。(3)异质性研究发现,分类改革对两类国有企业创新投入差异的作用在市场化水平更高的地区或市场竞争更激烈的行业更显著,从而进一步论证了政府放权意愿对分类改革成效具有的重要影响。

关键词:企业创新投入 分类改革 公司治理 政策性负担 政府放权

DOI:10.19592/j.cnki.scje.411978

JEL分类号:D21,M21,O17 中图分类号:F276

文献标识码:A 文章编号:1000 - 6249(2024)04 - 035 - 19

一、引 言

创新是我国经济社会高质量发展的核心驱动力,党的二十大提出,应着力推进高质量发展,推动构建新发展格局,加快实施创新驱动发展战略。国有企业作为我国经济与社会发展的“稳定器”与“压舱石”,理应在创新驱动发展战略中发挥引领示范带动作用。然而当前国有企业仍存在因政策性负担重、政企不分、一股独大所导致的公司治理水平较低等问题,抑制了国有企业创新活力(江轩宇,2016;Jia et al.,2019),未能有效实现新时代对国有企业创新引领的要求。

为激发国有企业活力,2015年12月29日国务院国资委、财政部、国家发改委联合发布了《关于国有企业功能界定与分类的指导意见》(以下简称《分类指导意见》),旨在界定不同类别国有企业在经济社会发展中的功能和作用,并且明确了不同类别国有企业的专业化定位,促进国有企业战略职能、经济职能和社会职能分开。其中,对竞争类国有企业的定位更加聚焦于经济职能,鼓励其积极参与市场竞争。

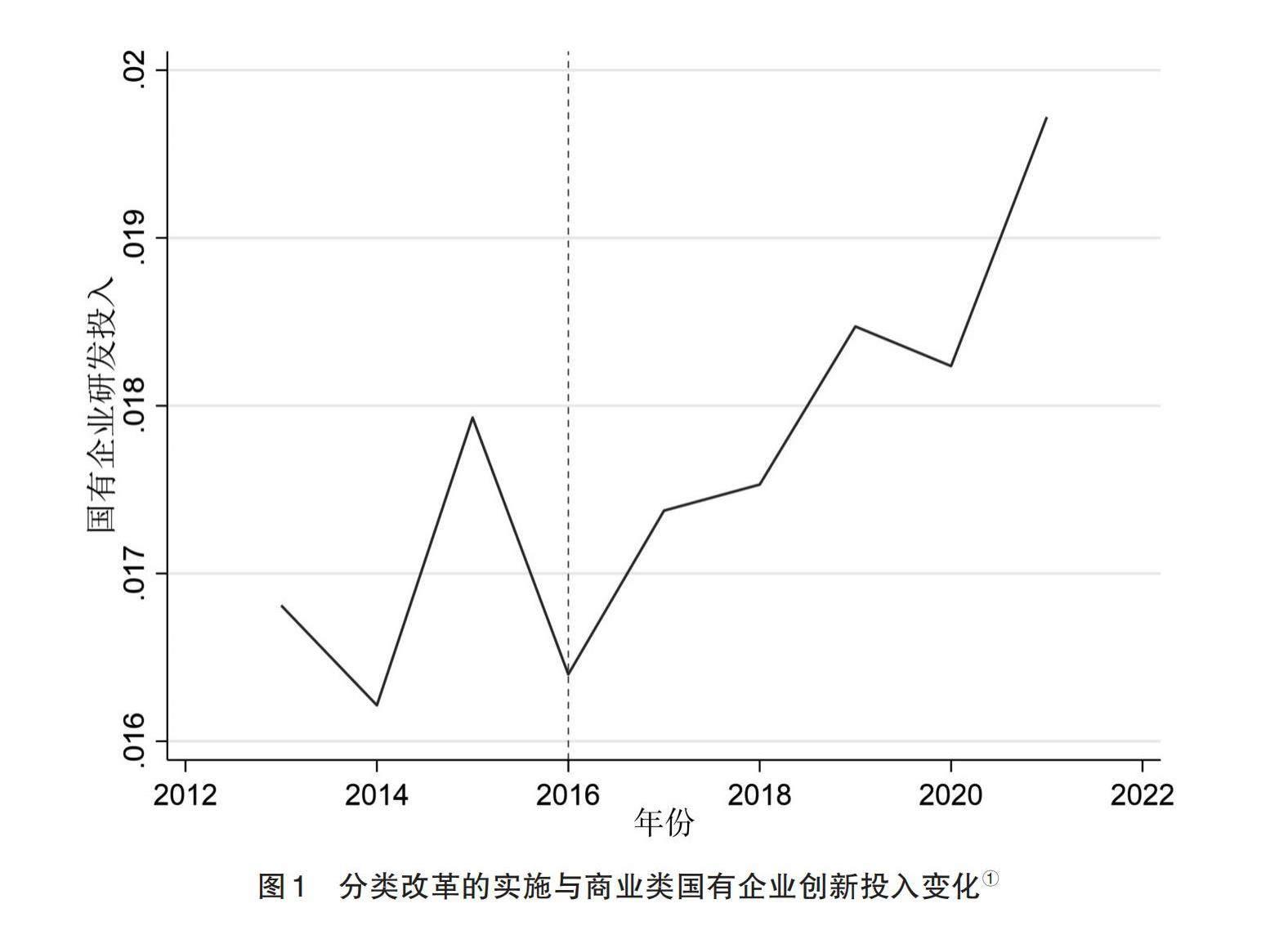

分类改革背后,主要反映了中央政府对减少政府干预、促进国有企业市场化发展的要求。通过对国有企业功能定位的划分,明晰企业经营目标,有利于缓解企业经营约束,进而提升企业创新活力。如图1所示,在分类改革前,国有企业创新研发投入增长乏力,甚至出现负增长的态势,在分类改革后,国有企业创新研发投入得到大幅增加。然而,分类改革的实施是否实现了改革的初衷?分类改革实施后不同类别国有企业是否因政府放权水平的差异,导致企业创新投入的异质性变化?这种创新异质性形成的原因是什么?

图1 分类改革的实施与商业类国有企业创新投入变化1

围绕上述问题,本文选取2013—2021年中国A股国有上市公司作为研究对象,聚焦受分类改革影响更为直接的商业类国有上市公司,并将其划分为特定功能类和竞争类两类,探讨分类改革对国有企业创新投入的影响。研究发现,首先,分类改革的实施促进了商业类国有企业的创新投入。且相比特定功能类国有企业,分类改革对竞争类国有企业的创新投入促进作用更大,以上结论在通过一系列敏感性检验和内生性检验后依然稳健。其次,在机制检验中,本文发现分类改革使得竞争类国有企业治理更加市场化,通过股权治理渠道和高层治理渠道促进了竞争类国有企业创新投入的提升。具体而言,股权治理渠道体现为强化非国有股东在公司治理中的作用,高层治理则主要体现在强化对高管的薪酬激励。同时本文发现,分类改革的实施在短期内对特定功能类、竞争类公司政策性负担的影响并未产生明显差异,但从长期来看,竞争类国有企业相比特定功能类国有企业税收负担得以有效减轻,从而有助于其协调资源投入创新,而这一结论在冗余雇员方面始终没有产生明显差异,表明分类改革驱动竞争类国有企业创新的资源效应具有滞后性和有限性。最后,进一步研究发现,在市场化程度较高的地区或市场竞争更为激烈的行业,分类改革对竞争类国有企业创新投入水平的影响更显著,表明随着市场化和市场竞争程度的提升,政府对国有企业的放权意愿更加强烈,从而在推进分类改革有效实施方面也能够发挥更加积极的作用。

本文的边际贡献体现在以下三个方面。首先,本文基于分类改革的视角,进一步拓展了政府权力下放对国有企业创新投入影响的研究。现有研究认为,国有企业金字塔层级结构(江轩宇,2016;蒲柯竹、孙子惠,2020)、国资监管体制的改革等特殊治理结构或改革政策均降低了政府对国有企业的干预,促进了国有企业创新(杨兴全等,2022)。然而,对旨在明确不同国有企业功能定位、激发国有企业市场活力的分类改革政策实施效果却少有关注。本文以分类改革的实施为准自然实验,分析其背后隐含的政府放权对国有企业创新投入的影响,从而深化了我们对国有企业创新投入影响因素的认识。

其次,本文以国有企业创新投入为落脚点,进一步讨论了分类改革的功能和价值,也发现了当前分类改革面临的不足。已有关于分类改革的研究大多集中于对分类治理、分类改革的理论分析(黄群慧、余菁,2013;李维安,2014;黄群慧,2022),仅少量研究讨论了分类改革对混合所有制改革实施效果的影响(蒋煦涵,2021),以及对国有企业投资效率的促进作用(朱滔、涂跃俊,2023)。少有研究关注到分类改革对国有企业创新投入的影响,本文则对這个问题进行了深入分析,发现分类改革促进了国有企业创新投入,且相比于特定功能类国有企业,政策对竞争类国有企业的促进作用更加明显。分类改革实施后两种类型公司在创新投入水平上出现显著差异,主要是因为竞争类国有企业能够得到更多治理权下放,在以非国有股东持股为代表的股权治理和以高管激励为代表的高层治理影响下进行了更多创新投入。分类改革实施前后两类公司在政策性负担缓解方面短期内并未产生明显差异,长期跟踪下发现竞争类国有企业税收负担得到更多缓解,冗余雇员问题却未得到明显改善,说明分类改革的政策效果主要来自于国有企业治理权的下放,而在政策性负担缓解方面发挥的作用依然有限,需要在进一步改革中重点关注。

最后,本文深入论证了分类改革与政府放权之间的内在联系,为深入理解分类改革的意义提供方向。基于理论分析和经验证据,本文认为分类改革背后体现了政府对国有企业干预意愿和模式的变化。具体表现为,分类改革的实施未能放松政府对特定功能类国有企业的干预和控制,但有效放松了对竞争类国有企业的约束和限制,使得競争类国有企业的公司治理更加市场化、外部股东治理参与度更强,进而提升了企业的创新投入水平。因此,国有企业改革是否有效的关键在于对政府放权程度的把握。明晰不同类别国有企业的功能定位、明确对不同类别国有企业的放权程度,是进一步深化国有企业改革、促进国有企业功能价值实现的重要方向。

文章剩余部分安排如下:第二部分为制度背景、理论分析,进而提出本文的研究假设;第三部分为研究设计;第四部分是本文的实证结果与分析;第五部分为本文的进一步分析与讨论;最后第六部分是本文的研究结论与启示。

二、制度背景、理论分析与研究假设

(一)分类改革制度背景

我国国有企业经历了放权让利、建立现代企业制度、战略性重组、国有资产管理体制改革等一系列重大变革。然而国有企业在社会性功能和盈利性功能方面目标定位仍不清晰(黄群慧,2022),多重目标的互斥性导致国有企业在经营中举步维艰、难以周全(Wei,2021;熊爱华、张质彬,2021),影响了国有企业的经营活力与效率。

为激发国有企业活力、缓解国有企业多重目标下功能定位不清等问题,分类治理成为国企深化改革的必然选择。在此背景下,中共中央国务院于2015年印发《关于深化国有企业改革的指导意见》,指出在我国国有企业改革的新阶段,须根据国有企业的功能与定位进行类别区分,通过差异化的治理方式推进国有企业改革。同年12月,国务院国资委、财政部、国家发改委(三部委)颁布的《分类指导意见》强调了国有企业类别的划分标准和分类施策思路。根据国有企业不同的发展目标和功能定位,将国有企业界定为商业类和公益类企业。其中,商业类国有企业又进一步划分为竞争类国有企业和承担重大专项任务的特定功能类国有企业1,是分类改革实施的重要对象。

分类改革的实施对国有企业目标、监管及定责考核标准等方面做出明确界定。首先,在功能目标方面,明确了竞争类国有企业经济效益优先的专业化功能,以及特定功能类国有企业社会效益优先的专业化功能(朱滔、涂跃俊,2023)。其次,在监管方面,明确竞争类国有企业董事会重大决策、选人用人及薪酬分配等权力,保障经理层经营自主权并积极推行职业经理人制度;对特定功能类国有企业,则强化对国资布局的监管、促使其更好服务国家重大战略。最后,在定责考核方面,明确了对竞争类国有企业经营业绩考核,以及对特定功能类国有企业服务国家战略等方面职能的考核。

通过上述梳理可以看到,分类改革的实施在明确国有企业的功能定位,缓解国有企业多重目标冲突方面是一项积极探索。尤其对竞争类国有企业的市场化导向最为明确,无论从监管维度还是主体责任考核维度,都突出强调应减少政府干预、提高企业的经营自主权。相比之下,特定功能类国有企业因承担重大战略实施目标,政府放权的难度较大,但对其竞争环节市场化的改革在不断推进2。因此,分类改革为讨论政府放权如何影响国有企业创新提供了独特视角。

(二)理论分析与研究假设

1.分类改革与国有企业创新投入

长期以来,政府在国有企业创新活动中扮演着重要角色。已有研究表明,多重目标特征让国有企业陷入经营困境,使其无法从潜在冲突的多重目标中有效配置资源,甚至引发严重的代理风险(Jia et al.,2019),最终导致国有企业难以有效参与市场竞争,更难有效推行创新战略。此外,为了追求财政、社会和政治目标,政府还会干预国有企业的资源配置决策,引导资金流向政府偏好的项目(Chen et al.,2011;Deng et al.,2020),使得国有企业资源经常被占用,这成为阻碍国有企业创新发展的直接原因(Huang et al.,2023)。

分类改革的实施则为激发国有企业创新活力创造条件,并且政策的实施效果在竞争类国有企业和特定功能类国有企业之间存在差异。一方面,从改革的目标来看,分类改革推行的目的在于明确不同领域国有企业的功能价值,有助于缓解国有企业面临的多重目标困境。然而,这种作用的发挥在两类国有企业间存在差异。竞争类国有企业是分类改革的核心与重点,也是市场化导向最为明确的一类(陈霞等,2017;魏明海等,2017)。如前文制度背景介绍,《分类指导意见》强调应增强企业的市场化水平,将竞争类国有企业的目标限定为经营绩效的提高。这种单一目标将有助于竞争类国有企业专注市场竞争,有效激发其创新活力。另一方面,从改革的实施特征看,分类改革背后隐含了中央对政府权力下放到国有企业的要求,已有研究表明,政府放权不仅有助于改善国有企业治理水平和经营效率(Opie et al.,2019;Hu et al.,2023),更有助于提升国有企业创新投入水平(江轩宇,2016;Wang et al.,2022)。政府放权不仅能够通过降低国有企业面临的政策性负担促进国有企业创新,还能够通过减少政府干预(江轩宇,2016;杨兴全等,2022)、强化公司内部激励机制以激活国有企业创新(唐雨虹等,2019;蒲柯竹、孙子惠,2020)。分类改革的发布明确了政府对竞争类国有企业权力下放的要求,具体体现在对混合所有制改革的鼓励、选人用人自主决策、经营自主权的获取、经理人市场化选聘机制推行等多个维度。相比之下,特定功能类国有企业作为政府目标的承担者,政府权力下放较难落实。

综上,无论从分类改革的目标看、还是从分类改革的实施特征看,都为提高竞争类国有企业创新投入提供条件,而特定功能类国有企业受到政策实施的影响则较小。基于上述分析,本文提出假设如下:

H1:分类改革的实施提高了商业类国有企业的创新投入。

H2:相对于特定功能类国有企业,分类改革的实施对竞争类国有企业的创新投入促进作用更明显。

2.分类改革影响国有企业创新的治理假说

企业的创新活力高度依赖公司内部的创新意愿。已有研究表明,国有企业创新动力不足的重要原因在于企业内部缺乏良好的公司治理环境以及有效的创新激励(唐雨虹等,2019;李钰、王平,2022)。一方面,国有企业存在“所有者缺位”、内控质量不高等问题(Laffont and Tirole,1993;刘汉民等,2018),导致风险规避的高管较少受到有效监管(李增福等,2021)。同时,国有企业“一股独大”导致股权治理往往较为薄弱(江轩宇,2016),其他非国有股东难以有效参与国有企业公司治理,以上因素均导致国有企业代理问题突出,最终使得国有企业短期机会主义泛滥(赵兴庐等,2014;王春燕等,2020)。另一方面,政府对国有企业的薪酬管制使得经理人缺乏积极经营的动力(陈冬华等,2005),经理人的决策收益享有份额与非国有企业相比明显较低(Hart et al.,1997)。同时,多元化政策目标的存在更是弱化了对管理者在企业经营业绩方面的考核要求(Lin et al.,1998),因此国有企业经理人仅愿意完成既定任务而非获取更高利润,更倾向于保持经营稳定而不是追求高风险的创新项目(Bertrand and Mullainathan,2003;温军、冯根福,2012;蒋煦涵,2021)。

分类改革后竞争类国有企业的目标定位发生转变,即由多重目标转变为经济效益优先,在政府权力下放背景下通过多条潜在渠道影响国有企业创新投入。首先,从企业股权治理角度看,分类改革强调要引导竞争类国有企业引入非国有资本参股,推进国有企业股权多元化治理。在此背景下,竞争类国有企业的非国有股东往往委派董监高积极参与公司治理,企业“所有者缺位”等问题将得以缓解,从而有助于加强对风险规避高管的监督,以此增强企业的创新意愿。其次,从企业高层治理角度看,分类改革由上而下对竞争类国有企业薪酬和股权分配权下放的要求,将有助于放松政府对国有企业的薪酬管制,从而激发经理层的竞争动力和创新活力(唐雨虹等,2019)。相对而言,由于特定功能类国有企业多处于国家安全、国民经济命脉的重要行业和关键领域,政府需掌握绝对控制权。非国有股东参股比例由此受到一定程度约束,使其难以获得公司治理的话语权。同时,特定功能类国有企业在分类改革中难以得到治理权的下放(魏明海等,2017),这将弱化企业的市场化定位,导致企业难以形成主动承担风险的意识。此外,特定功能类企业的目标多元化特征也并未得到实质改变1,甚至有所加强,这使得企业难以通过可量化的经营绩效来推行激励政策,导致企业创新发展意愿改变较小。基于上述分析,本文提出假设如下:

H3a:相比特定功能类国有企业,分类改革通过公司治理渠道对竞争类国有企业创新投入产生更明显的促进作用。

3.分类改革影响国有企业创新的资源假说

企业的创新活动也有赖于充足的创新资源支持。创新活动具有长期性和高风险性,使得项目难以从外部获取资金支持,因此企业创新面临较大的资源约束(Hall,2002)。然而,国有企业作为政府的代理人,往往面临政府施加的经济与非经济双重目标(Huang et al.,2023),并且多数情况下,地方政府为实现自身目标,会选择将政策性负担转嫁于国有企业,使得国有企业不得不优先考虑非经济目标而非利润最大化(Bai et al.,2006)。如政府官员出于政治晋升目标,可能会要求国有企业开展更多基础设施投资(程仲鸣等,2008;Alok and Ayyagari,2020;Wang et al.,2021),以实现短期可测度经济绩效。或者为实现政府在社会稳定方面的功能和作用,地方政府可能会强制要求国有企业雇佣更多员工(曾庆生、陈信元,2006),或者承担更多税负(刘行、李小荣,2012)。因此,国有企业在面临较高的创新资源约束的条件下,往往缺乏提升创新能力的热情。

尽管在我国国企改革的早期阶段已对如何减轻国有企业政策性负担进行探索(刘灿雷等,2020),但分类改革的实施可发挥更强的作用。具体原因在于,其一,分类改革的实施明确了国有企业的功能定位,這将有助于国有企业摆脱多重目标的困扰。其二,分类改革文件由中央下发,是界定政府与企业权力关系的指导性文件,具有较强的政策约束力和引导指向。文件中强调应突出竞争类国有企业的市场化导向,剥离竞争类国有企业的政治和社会职责,有助于竞争类国有企业摆脱政策性负担的压力,而这可能体现在税收负担的减轻和雇员冗余问题的缓解两个方面。在税负减少、冗余负担减轻后,竞争类国有企业将拥有更多留存资金进行创新活动,进而提升企业的创新活力(江轩宇,2016;袁淳、崔怀谷,2023)。相比之下,特定功能类国有企业定位更偏向于战略和社会职能,这使企业仍然受到较强政府政策导向的制约,更加明晰的政治与社会功能定位反而可能约束了其在创新资源方面的投入。基于上述分析,本文提出假设如下:

H3b:相比特定功能类国有企业,分类改革通过政策性负担减轻的渠道对竞争类国有企业创新投入产生更明显的促进作用。

三、研究设计

(一)样本选择与数据来源

本文以分类改革的实施,即2015年12月29日《分类指导意见》的出台为准自然实验,使用双重差分法检验分类改革对国有企业创新投入的影响。与此前的国企改革存在差异,党的十八大之后,我国国有企业改革的思路与举措发生较大变化,改革的系统性、深度持续提升,改革进入到深化加速阶段(何瑛、杨琳,2021)。为了避免因外部制度环境变化对本文结论的影响,本文选取 2013—2021年中国A股上市公司作为初始研究样本,按如下原则进行样本处理:(1)剔除金融类上市公司;(2)剔除ST或PT类上市公司;(3)剔除变量观测值缺失的样本;(4)剔除非国有上市企业。为避免极端值的影响,本文对所有连续变量进行了上下1%分位数的缩尾处理。本文的财务数据均来自于CSMAR 数据库。

(二)模型构建与变量定义

本文依次构建两个实证模型,从总体上以及分样本条件下对分类改革政策的创新促进作用进行检验。首先,本文以分类改革政策的出台作为外生政策冲击,对政策实施前和政策实施后两组样本进行比较,从总体上分析了分类改革政策的实施对国有企业创新投入的影响。具体实证模型设定如下:

[RD=α0+α1S?ock+α'iControls+FE+μ] (1)

其中,[ ]RD为企业的创新投入水平,参考权小锋、尹洪英(2017)的做法,采用企业每年研发支出占总资产的比值来衡量。在稳健性测试部分,本文采用企业每年研发支出占营业收入的比值来衡量。Shock反映了政策发生前后的处理效应,当观察值所处年份为2016年及以后时,赋值为 1,否则为 0。

Controls代表所有控制变量,本文在参考魏明海等(2017)、李增福等(2021)研究的基础上,选取了现金持有、资产负债率、固定资产投资、公司规模、总资产收益率和公司成长作为公司层面的控制因素。本文关键变量具体定义见表1:

其次,本文重点分析在分类改革实施条件下,不同类别国有企业因政府权力下放程度的不同所引起的企业创新投入的异质性表现,因此参考Campello and Larrain(2016)以及朱滔、涂跃俊(2023)的研究,本文构建双重差分模型对这一问题进行分析。实证模型设定如下:

[RD=β0+β1Treat×Post+β2Treat+β'iControls+FE+ε] (2)

企业创新投入水平变量及控制变量定义同公式(1)。在双重差分模型交互项设定中,[ ]Treat×Post前的系数β1是本文关注的重点。其中,Treat为个体虚拟变量,竞争类国有企业样本取1,特定功能类国有企业样本取0。关于竞争类国有企业的界定,本文借鉴魏明海等(2017)的做法,根据企业所属行业特征进行区分,将企业分为一般竞争类与特定功能类两组1。需要说明的是,《分类指导意见》将国企界定为商业类和公益类两大类,其中商业类可细分为竞争类和特定功能类。由于本文研究对象为国有上市公司数据,上市公司需要实现股东利益最大化并且遵循相对市场化的运行机制,这种功能定位与公益类企业属性无法匹配。所以,在本文的样本企业中只包含竞争类与特定功能类国有企业。Post为时间虚拟变量,当观察值所处年份为2016年及以后时,赋值为 1,否则为 0。模型(1)控制了行业固定效应,模型(2)同时控制了年份固定效应和行业固定效应,以FE表示。本文关注核心解释变量的回归系数α1和β1,前者刻画了分类改革前后商业类国有企业的总体创新投入水平变化,后者刻画了分类改革前后竞争类国有企业与特定功能类国有企业相比,其创新投入水平的变化差异。

四、实证结果与分析

(一)描述性统计分析

表2报告了主要变量的描述性统计结果。可以看出,国有上市公司创新投入(RD)的年均值为0.02,即研发投入仅占总资产的2%。其标准差为0.02,最小值为0,最大值为0.115,说明样本内企业创新投入水平存在较大差异。其他核心变量的分布范围与已有研究基本一致,本文不再赘述。

此外,本文还对国有上市公司创新投入(RD)变量进行时间序列分析,如图2所示。可以看出,不管是特定功能类还是竞争类国有企业,分类改革均提高了企业的创新投入水平,然而这种促进作用在不同类别国有企业中存在显著差异,分类改革的实施对竞争类国有企业的创新投入影响更强。这一发现初步支持了本文关于分类改革在促进不同类别国有企业中发挥异质性作用的论断。

(二)实证结果分析

1.分类改革对国企创新投入水平的影响

表3列示了分类改革对国企创新投入水平影响的回归结果。首先,本文考察分类改革对商业类国有企业总体创新投入水平的影响,实证结果如列(1)所示。列(1)为模型(1)在控制了行业固定效应和相关控制变量的回归结果。可以发现核心解释变量Shock的回归系数在1%的置信水平上均显著为正,即分类改革实施后国有企业平均创新投入水平高于分类改革实施前,这说明分类改革的实施总体上促进了商业类国有企业的创新,支持了本文的研究假设H1。

其次,本文重点考察了分类改革对竞争类国有企业和特定功能类国有企业创新投入的异质性影响,实证结果如列(2)—列(4)所示。列(2)为在模型(2)中没有控制年份与行业固定效应和相关控制变量的回归结果,列(3)为在模型(2)中不控制年份与行业固定效应的回归结果,列(4)为在模型(2)中同时控制双向固定效应以及相关控制变量的回歸结果。从列(2)的结果看,Treat×Post的回归系数在1%的置信水平上均显著为正。这说明,与对照组(特定功能类国企)相比,实验组(竞争类国企)的创新投入水平在分类改革后提升更多。列(3)和列(4)的结果表明,在控制了双向固定效应以及相关控制变量后,上述结果仍然稳健。Treat×Post的回归系数除了有高度的统计显著性外,其经济显著性也非常明显。以列(2)为例,在分类改革后,实验组(竞争类国企)相较于对照组(特定功能类国企)的创新投入水平提高了24.75% (0.00495÷0.02)。上述回归结果支持本文的研究假设H2。

2. 稳健性检验

(1)平行趋势检验

本文运用双重差分法分析发现,与特定功能类国有企业相比,《分类指导意见》的实施对竞争类国有企业的创新投入促进作用更明显,但这可能只是捕捉了《分类指导意见》在政策实施前就已经存在的变化趋势差异性,因此需要对双重差分法设定的有效性进行平行趋势检验,即实验组与对照组的创新投入水平在《分类指导意见》实施前趋于一致,不存在显著的趋势性差异。为此,本文借鉴Bertrand and Mullainathan(2003)的做法,分别构建实验组与《分类指导意见》实施前两年(Treat×Shock≤t-2)、前一年(Treat×Shock≤t-1)、当年(Treat×Shock≤t)、后一年(Treat×Shock≤t+1)、后两年(Treat×Shock≤t+2)、后三年(Treat×Shock≤t+3)和后四年(Treat×Shock≤t+4)的交互项。本文以政策实施后四年为基期,重点关注交互项的系数变化情况。表4的列(1)显示,《分类指导意见》实施前年份的虚拟变量与[Treat]的交乘项Treat×Shock≤t-2和Treat×Shock≤t-1的估计系数均不显著,表明分类改革实施前实验组和控制组的创新投入水平趋于一致,未表现出显著的趋势差异性,满足平行趋势假设。

(2)安慰剂检验

尽管本文控制了行业和年份固定效应,来自于样本企业和政策实施年份等其他不可观察因素也会影响《分类指导意见》实施效应。为此,本文参考刘瑞明等(2020)的做法进行安慰剂检验。具体来说,从原始数据中随机抽取和原实验组个数相同的样本,组成新的伪实验组(Placebo Treat =1),并将该个体虚拟变量Placebo Treat与年份虚拟变量Post进行交互,随后进行模型(2)的回归并重复500次,重点关注500次回归后交互项的系数均值。表4的列(2)显示,Placebo Treat的回归系数不显著,且回归系数0.000403接近于0,与真实回归系数相差较大,因此可以反推其他不可观察因素对《分类指导意见》的实施效果影响不显著。

(3)倾向得分匹配

使用双重差分回归模型的一个重要前提是实验组和对照组的选择是随机的,因此为了避免样本选择偏误问题,本文采用倾向得分匹配法(PSM)对实验组和对照组进行匹配,然后进行双重差分模型回归。对于PSM样本的构建,本文将模型(2)中所有控制变量作为匹配变量,采用马氏匹配原则对样本进行匹配,平衡性检验结果显示,匹配结果较好地控制了竞争类国有企业与特定功能类国有企业之间的固有特征差异,最终共获得7284个有效样本。匹配前后的平衡性检验结果见图3。结果显示,匹配前控制组和处理组企业特征的初始条件差异较大,经过PSM匹配后各变量标准偏误均有显著下降。表4的列(3)显示,在使用PSM进一步控制实验组和对照组的样本差异之后,交乘项Treat×Post的回归系数显著为正,即相比于特定功能类国有企业,竞争类国有企业在分类改革实施后创新投入水平提升更多,与前文检验结果保持一致。这一结果表明,竞争类国有企业与特定功能类国有企业之间的固有特征差异并未对本文研究结果产生重要影响。

(4)更换被解释变量

本文还通过重新定义创新投入水平来检验变量测量的稳健性。参考郭玥(2018)的做法,本文以企业每年研发支出占营业收入的比值来衡量企业创新投入水平。在使用企业创新投入水平的替代指标重新对模型(2)进行回归后,表4的列(4)结果表明,Treat×Post回归系数显著为正,本文的主要结论依然成立。

(5)更换模型设定

为缓解公司层面不随时间变化的遗漏变量对本文结果产生影响,本文参考许志勇等(2023)的做法,将模型(2)中的行业固定效应替换为企业个体固定效应,并重新对该模型进行回归。表4的列(5)展示了更换固定效应后的回归结果,可以看到解释变量Treat×Post的回归系数依旧显著为正,证明了结果的稳健性。

(6)替换控制变量

为缓解“坏”控制变量对估计系数一致性的干扰,根据黄炜等(2022)的建议,文本将模型(2)选取的控制变量Controls,更改为控制变量的基期与时间趋势的交乘项Controls×f(t),以此来控制处理前不同特征个体间可能存在的时间趋势差异。表4的列(6)显示,在更换控制变量后,Treat×Post的回归系数显著为正,回归结果保持不变。

五、进一步分析与讨论

(一)影响机制分析

前文的研究结果表明,相比于特定功能类国有企业,分类改革能够显著提高竞争类国有企业的创新投入水平。但是,这种影响是如何发挥作用的?为进一步明晰和识别分类改革对国有企业创新投入影响的变化过程,本文从创新意愿和创新资源两个维度,讨论分类改革影响企业创新投入的潜在作用机制。

1.创新意愿维度

本文认为,国有企业创新不足来源于创新意愿的欠缺。而分类改革的实施,通过股权治理和高层治理两个渠道促进了竞争类国有企业创新意愿的有效提升。首先是股权治理渠道,分类改革通过强化非国有股东治理的方式,增强了国有企业的创新意愿。一方面,非国有股东可以在股东大会投票和国企高层决策层面降低政府干预(郝云宏、汪茜,2015),这意味着竞争类国有企业不用把大量资源用于完成政策任务,而是用于创新等价值最大化的行为上。另一方面,非国有股东的进入会为竞争类国有企业带来良好的企业家精神、丰富的长期投资经验以及工作积极性等,这些“资源”为企业的创新活动奠定了扎实的基础。其次是高层治理渠道,主要表现为高管激励的强化,即分类改革通过对薪酬分配权的下放有效激励了国有企业高管的创新动力。Jensen and Meckling(1976)和Coles et al.(2006)指出,高管激励是公司治理的重要手段。有效的高管激励可以强化其业绩敏感性,提高其主动承担风险的意识,以及对创新失败的容忍度,使企业获得持续创新的内源动力(蔡贵龙等,2018)。

为验证以上推测,本文从多个维度定义相关代理变量。首先,借鉴魏明海等(2017)的做法,本文采用企业前十大股东中非国有股东的持股比例之和(Sh_nonsoe)和非国有股东委派的董事、监事和高管人数占公司董监高总人数的比例(Djg_nonsoe)来衡量企业非国有股东治理水平。其次,借鉴徐细雄、刘星(2013)的做法,采用收入最高的前3位高管薪酬總额的自然对数(Pay)来衡量公司薪酬激励水平。此外,本文参考鲁桐、党印(2014)的做法,采用高管持股数的自然对数(Mshare)来衡量公司股权激励水平。从表5列(1)和列(2)的回归结果来看,交乘项Treat×Post的回归系数显著为正。这一结果表明,在分类改革后,竞争类国有企业通过提升非国有股东的持股比例和非国有股东委派董监高提升了企业的创新投入水平,从而基于非国有股东治理的角度支持了本文的治理假说H3a。从表5列(3)和列(4)的回归结果来看,交乘项Treat×Post的回归系数显著为正。这一结果表明,在分类改革后,竞争类国有企业通过高管薪酬激励和股权激励提升了企业的创新投入水平,从而基于高管激励的角度支持了本文的治理假说H3a。

2.创新资源维度

本文认为,国有企业创新投入不足还来源于政策性负担压力下创新资源的欠缺。Lin et al.(1998)指出,国有企业承担的政策性负担占用了大量的经济资源,是影响创新投入的重要原因。这主要表现为,在政府干预下,地方政府可能会要求控股国有企业雇佣更多员工(曾庆生、陈信元,2006),或者承担更多税负(刘行、李小荣,2012),从而达到社会稳定等目的,这无疑挤占了创新活动所需的经济投入。分类改革的实施明确了竞争类国有企业应以市场化为改革方向,强化政府向竞争类国有企业放权,这有助于竞争类国有企业缓解政策性负担的压力。因此,本文认为缓解政策性负担同样是分类改革发挥作用的重要机制。为此,本文主要从冗余雇员和税收压力两大政策性负担缓解的视角出发,检验分类改革促进竞争类国有企业创新的资源渠道。此外,国有企业政策性负担的缓解可能是一个循序渐进的过程,难以在短期内得到改善。因此,本文同时对国有企业政策性负担变量取多期滞后检验。

本文借鉴刘行、李小荣(2012)的做法,以实际税率[Et](所得税费用/息税前利润)衡量企业税收负担。同时,为估计企业的冗余雇员,本文参考薛云奎、白云霞(2008)的做法,构建如下回归分析模型:

[Lab=α+β1Size+β2Goa+β1Fixset+FE+ε] (3)

其中,Lab为企业雇员规模,用雇员人数与营业收入之比衡量,单位为人均百万营业收入;Size为公司规模;Goa为公司总资产的增长率;Fixset公司固定资产与总资产之比。

本文首先对以上模型进行回归,随后将模型的回归系数代入原模型进行计算,拟合出真实企业雇员规模Lab*,真实雇员规模与期望雇员规模之差:Lab*-Lab即为冗余雇员规模Overlab。

从表6列(1)—(3)的回归结果来看,交乘项Treat×Post的回归系数为负,但不显著。这一结果表明,在分类改革前后,竞争类国有企业相比特定功能类国有企业,其冗余雇员没有显著变化。从列(4)—(6)的回归结果来看,交乘项Treat×Post的回归系数当期不显著,但t+1期和t+2期显著为负,这说明长期来看与特定功能类国有企业相比,分类改革的实施使得竞争类国有企业税收负担减轻更为明显,进而使得竞争类国有企业获得更为明显的创新投入提升。因此分类改革仅通过缓解税收负担这条路径在创新资源层面提高竞争类国企的创新投入水平,假说H3b部分成立。

(二)异质性分析

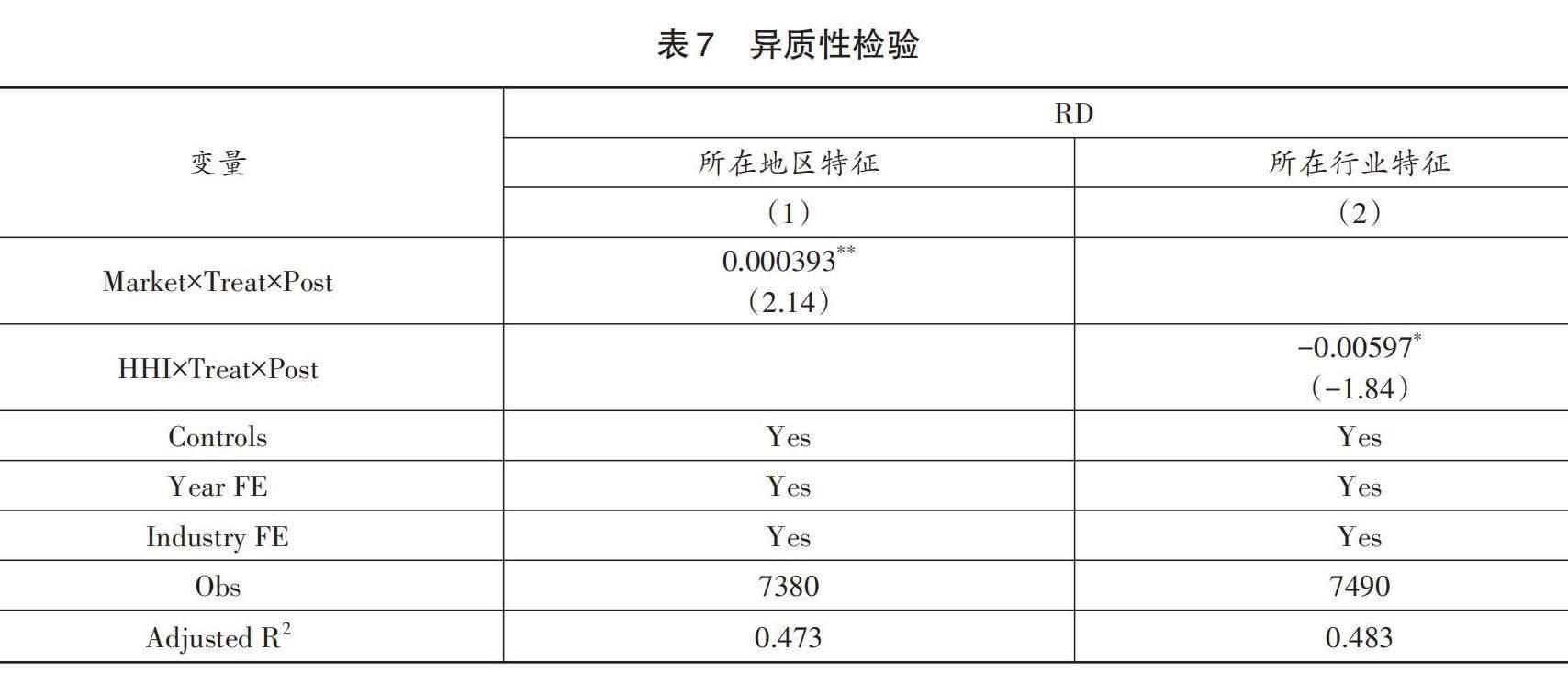

由于我国国有企业地域分布较广、经营行业跨度较大,加之不同地理区位的城市和不同行业之间存在较大的政府权力下放差异,分类改革的实施在不同地区和行业产生的治理效应可能也不尽相同。因而本文从地区市场化水平以及行业市场竞争度两个方面,考察分类改革的实施对国有企业创新投入的异质性影响。

1.地区市场化水平

不同地区市场化水平对政策的实施效果有重大影响(王贤彬、黄亮雄,2020;王璐等,2020)。与市场化水平较高的地区相比,在市场化水平较低的地区,地方保护主义和政府干预动机较强,政府权力下放意愿较弱(王小鲁等,2021),这可能会阻碍分类改革在企业层面的执行效率。例如,在市场化水平较低的地区,竞争类国有企业即使在分类改革后仍难以对企业高管进行有效的薪酬激励和股权激励,非国有企业股东也难以通过委派董监高对竞争类国有企业进行治理,这违背了競争类国有企业推行市场化改革的原则,不利于企业进行创新活动。相反,在市场化程度较高的地区,各级政府权力下放意愿更强,更愿意向企业下放经济分配权,也更可能积极推进企业股权多元化,这为分类改革的实施提供了良好的基础。基于上述分析,本文预测在市场化程度较高的地区,分类改革对国有企业创新投入水平的影响更显著。

为了对上述预测进行检验,本文采用王小鲁等(2021)编制的市场化指数Market作为各地区市场化水平的代理变量,构建Market与Treat×Post的交互项进行实证分析。回归结果如表7列(1)所示。研究发现,交互项Market×Treat×Post前的系数显著为正,这表明,与市场化水平较低的地区相比,分类改革的实施对竞争类国有企业创新投入水平的促进作用在市场化水平较高的地区相对更大,支持了上述推测。

2.行业市场竞争度

分类改革明确强调,对于主业处于竞争行业的国有企业,原则上都要实行市场化改革,并积极引入其他国有资本或各类非国有资本实现股权多元化。对这些国有企业,市场竞争力是考核的重点指标。如果分类改革能够切实发挥效果,可以预测的是,行业市场竞争度越大,政府放权意愿也越强,分类改革对竞争类国有企业的影响也就越明显。为了验证上述推测,本文借鉴毛捷、管星华(2022)的做法,以单个公司营业收入占该公司所属行业营业收入总和百分比的平方和来测量该公司所处行业的市场竞争力(HHI),HHI越小证明该公司所在行业竞争度越大。构建市场竞争力(HHI)与Treat×Post的交互项进行实证检验,回归结果列示于表7列(2)。研究发现,交互项HHI×Treat×Post前的系数显著为负,这表明,与市场竞争度较低的行业相比,《分类指导意见》对竞争类国有企业创新投入水平的促进作用在市场竞争度较高的行业相对更大,支持了上述推测。

六、研究结论与启示

国有企业分类改革是深化国有企业改革的重要方针政策,对其实施效果进行科学评估具有重要价值。现有关于分类改革的研究大多集中于对分类治理、分类改革的理论分析,仅部分研究讨论了分类改革对混合所有制改革成效以及国有企业投资效率的促进作用,少有研究关注到分类改革对国有企业创新投入的影响。鉴于此,本文将《分类指导意见》的出台视为分类改革的准自然实验,分析了分类改革对国有企业创新投入的影响及作用机制。研究发现,分类改革从总体上有助于提高商业类国有企业的创新投入水平。分类别看,相比特定功能类国有企业,分类改革的实施对竞争类国有企业的创新投入促进作用更强。机制检验表明,分类改革在权力下放的基础上,通过提升竞争类国有企业的创新意愿和创新资源两种渠道激励了企业加大创新投入。从创新意愿维度看,非国有股东治理和高管激励是分类改革背景下政府放权治理作用发挥的重要途径。从创新资源维度看,现有证据表明分类改革实施后两类国有企业在政策性负担承担方面并未立即形成显著差异,但从长期来看,竞争类国有企业面临的税收负担会有效减少。进一步分析表明,分类改革对竞争类国有企业创新投入水平的影响在市场化水平较高的地区和市场竞争力较强的行业更为显著,这表明外部环境是影响政策效果的重要因素。本文的研究不仅深化了我们对国有企业创新影响因素的认识,为国有企业分类改革的有效性提供了微观经验证据,还探索了分类改革与政府放权之间的内在联系,为深入理解分类改革的意义提供方向。

本文的研究具有以下几点政策启示。第一,应持续推进国有企业分类改革。本文的结论表明,分类改革的实施有助于提升商业类国有企业总体创新投入,并且与特定功能类国有企业相比,分类改革在更大程度上提高了竞争类国有企业的创新动力,这为观测分类改革实施效果提供了经验证据,也为坚持推进国有企业分类改革提供了理论支撑。第二,应将降低国有企业政策性负担作为进一步深化分类改革的重点。竞争类国有企业的主业大多处于充分竞争的行业和领域,对这些国有企业,应重点考核经营业绩指标、国有资产保值增值和市场竞争能力,对其施加过多政策性负担将不利于它们在行业中竞争和发展。然而本文发现,竞争类国有企业在分类改革实施后政策性负担的降低尚不明显,尽管长期看税收负担相对减轻,但仍未能充分实现分类改革的初衷。因此,建议相关管理部门把降低竞争类国有企业政策性负担作为下一步深化改革的抓手,多措并舉帮助竞争类国有企业有效解决冗余雇员等问题,助力其更好地开展创新活动。第三,应加强地区、行业市场化环境建设,以促进分类改革创新效应的进一步提升。分类改革的影响在市场化水平较高地区和市场竞争程度较强行业更显著。由此可见,要促进国有企业创新发展,完善的外部环境是分类改革发挥作用必不可少的前提。因此,建议各地区在深化国有企业改革的同时,应加快地区市场化环境建设进程,同时推进相关行业市场竞争度提升,为放大分类改革创新效应提供更为优化的环境支持。

参考文献

蔡贵龙、柳建华、马新啸,2018,“非国有股东治理与国企高管薪酬激励”,《管理世界》,第5期,第137-149页。

陈冬华、陈信元、万华林,2005,“国有企业中的薪酬管制与在职消费”,《经济研究》,第2期,第92-101页。

陈霞、马连福、丁振松,2017,“国企分类治理、政府控制与高管薪酬激励——基于中国上市公司的实证研究”,《管理评论》,第3期,第147-156页。

程仲鸣、夏新平、余明桂,2008,“政府干预、金字塔结构与地方国有上市公司投资”,《管理世界》,第9期,第37-47页。

郭玥,2018,“政府创新补助的信号传递机制与企业创新”,《中国工业经济》,第9期,第98-116页。

郝云宏、汪茜,2015,“混合所有制企业股权制衡机制研究——基于‘鄂武商控制权之争的案例解析”,《中国工业经济》,第3期,第148-160页。

何瑛、杨琳,2021,“改革开放以来国有企业混合所有制改革:历程、成效与展望”,《管理世界》,第7期,第44-60+4页。

黄群慧,2022,“国有企业分类改革论”,《经济研究》,第4期,第4-12页。

黄群慧、余菁,2013,“新时期的新思路:国有企业分类改革与治理”,《中国工业经济》,第11期,第5-17页。

黄炜、张子尧、刘安然,2022,“从双重差分法到事件研究法”,《产业经济评论》,第2期,第17-36页。

江轩宇,2016,“政府放权与国有企业创新——基于地方国企金字塔结构视角的研究”,《管理世界》,第9期,第120-135页。

蒋煦涵,2021,“国有企业混合所有制分类改革与资本配置效率”,《当代财经》,第7期,第127-137页。

李维安,2014,“分类治理:国企深化改革之基础”,《南开管理评论》,第5期,第1页。

李钰、王平,2022,“高管降薪政策是否影响国有企业创新——基于A股上市公司数据的实证研究”,《经济理论与经济管理》,第1期,第86-99页。

李增福、黄家惠、连玉君,2021,“非国有资本参股与国企技术创新”,《统计研究》,第1期,第119-131页。

刘灿雷、王若兰、王永进,2020,“国企监管模式改革的创新驱动效应”,《世界经济》,第11期,第102-126页。

刘汉民、齐宇、解晓晴,2018,“股权和控制权配置:从对等到非对等的逻辑——基于央属混合所有制上市公司的实证研究”,《经济研究》,第5期,第175-189页。

刘瑞明、毛宇、亢延锟,2020,“制度松绑、市场活力激发与旅游经济发展——来自中国文化体制改革的证据”,《经济研究》,第1期,第115-131页。

刘行、李小荣,2012,“金字塔结构、税收负担与企业价值:基于地方国有企业的证据”,《管理世界》,第8期,第91-105页。

鲁桐、党印,2014,“公司治理与技术创新:分行业比较”,《经济研究》,第6期,第115-128页。

毛捷、管星华,2022,“地方政府纾困政策的效应研究:来自上市公司的证据”,《经济研究》,第9期,第82-98页。

蒲柯竹、孙子惠,2020,“放权改革与国有企业创新”,《经济问题》,第6期,第74-79+123页。

权小锋、尹洪英,2017,“风险投资持股对股价崩盘风险的影响研究”,《科研管理》,第12期,第89-98页。

唐雨虹、徐良果、李子扬,2019,“管制放松能提升国有企业创新效率吗?”,《经济问题》,第8期,第62-67页。

王春燕、褚心、朱磊,2020,“非国有股东治理对国企创新的影响研究——基于混合所有制改革的证据”,《证券市场导报》,第11期,第23-32页。

王璐、吴群锋、罗頔,2020,“市场壁垒、行政审批与企业价格加成”,《中国工业经济》,第6期,第100-117页。

王小鲁、胡李鹏、樊纲,2021,“中国分省份市场化指数报告(2021)”,北京:社会科学文献出版社。

王贤彬、黄亮雄,2020,“投资审批体制改革推动投资增长了吗——来自2004年中央投资审批体制改革的经验证据”,《财贸经济》,第3期,第49-65页。

魏明海、蔡贵龙、柳建华,2017,“中国国有上市公司分类治理研究”,《中山大学学报(社会科学版)》,第4期,第175-192页。

温军、冯根福,2012,“异质机构、企业性质与自主创新”,《经济研究》,第3期,第53-64页。

熊爱华、张质彬,2020,“国有企业混合所有制改革、金融化程度与全要素生产率”,《南方经济》,第9期,第86-106页。

徐细雄、刘星,2013,“放权改革、薪酬管制与企业高管腐败”,《管理世界》,第3期,第119-132页。

许志勇、王瑾、张娜、韩炳,2023,“资产结构错配、激励机制与企业双元创新”,《南开管理评论》,第1-32页。

薛云奎、白云霞,2008,“国家所有权、冗余雇员与公司业绩”,《管理世界》,第10期,第96-105頁。

杨兴全、李文聪、尹兴强,2022,“国资管理体制改革与国企创新——基于‘两类公司设立的证据”,《经济管理》,第6期,第24-42页。

袁淳、崔怀谷,2023,“国有企业‘轻装上阵是否有助于提高创新水平?——基于‘三供一业改革的准自然实验”,《改革》,第4期,第111-127页。

曾庆生、陈信元,2006,“国家控股、超额雇员与劳动力成本”,《经济研究》,第5期,第74-86页。

赵兴庐、刘衡、张建琦,2014,“市场化程度的感知、产权制度与企业创新精神:国有和民营企业的比较研究”,《南方经济》,第5期,第25-41页。

朱滔、涂跃俊,2023,“专业化功能定位与竞争类国有企业投资羊群行为——基于国有企业分类改革的准自然实验”,《财经研究》,第4期,第20-34页。

Alok,S. and Ayyagari,M.,2020,“Politics,State Ownership,and Corporate Investments”,Review of Financial Studies,33(7):3031-3087.

Bai,C.,Lu,J. and Tao,Z.,2006,“The Multitask Theory of State Enterprise Reform:Empirical Evidence From China”,American Economic Review,96(2):353-357.

Bertrand,M. and Mullainathan,S.,2003,“Enjoying the Quiet Life? Corporate Governance and Managerial Preferences”,Journal of Political Economy,111(5):1043-1075.

Campello,M. and Larrain,M.,2016,“Enlarging the Contracting Space:Collateral Menus,Access to Credit,and Economic Activity”,The Review of Financial Studies,29(2):349-383.

Chen,S.,Sun,Z.,Tang,S. and Wu,D.,2011,“Government Intervention and Investment Efficiency:Evidence From China”,Journal of Corporate Finance,17(2):259-271.

Coles,J.L.,Daniel,N. D. and Naveen,L.,2006,“Managerial Incentives and Risk-Taking”,Journal of Financial Economics,79(2):431-468.

Deng,L.,Jiang,P.,Li,S. and Liao,M.,2020,“Government Intervention and Firm Investment”,Journal of Corporate Finance,63: 101231.

Hall,B. H.,2002,“The Financing of Research and Development”,Oxford Review of Economic Policy,18(1):35-51.

Hart,O.,Shleifer,A. and Vishny,R.W.,1997,“The Proper Scope of Government:Theory and an Application to Prisons”,The Quarterly Journal of Economics,112(4):1127-1161.

Hu,N.,Yu,S.,Cao,Y.,Guo,S. Y. and Wang,Y.,2023,“Unification of Power and Responsibilities for State-Owned Enterprises:A Quasi-Natural Experiment”,Corporate Governance-An International Review,31(6): 971-993.

Huang,D.,Lu,D.,Quan,X. and Xing,C.,2023,“Non-Controlling Shareholders and Innovation:Evidence From Chinese State-Owned Enterprises”,Emerging Markets Finance and Trade,59(1):39-59.

Jensen,M. and Meckling,W. H.,1976,“Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure”,Journal of Financial Economics,3(4):305-360.

Jia,N.,Huang,K. G. and Zhang,C. M.,2019,“Public Governance,Corporate Governance,and Firm Innovation:An Examination of State-Owned Enterprises”,Academy of Management Journal,62(1):220-247.

Laffont,J. and Tirole,J.,1993,“A Theory of Incentives in Procurement and Regulation”,Cambridge,Mass:MIT press.

Lin,J.,Cai,F. and Li,Z.,1998,“Competition,Policy Burdens,and State-Owned Enterprise Reform”,American Economic Review,88(2):422-427.

Opie,W.,Tian,G. G. and Zhang,H. F.,2019,“Corporate Pyramids,Geographical Distance,and Investment Efficiency of Chinese State-Owned Enterprises”,Journal of Banking & Finance,99: 95-120.

Wang,J. C.,Yi,J.,Zhang,X. and Peng,M. W.,2022,“Pyramidal Ownership and SOE Innovation”,Journal of Management Studies,59(7):1839-1868.

Wang,L.,Kong,D. and Zhang,J.,2021,“Does the Political Promotion of Local Officials Impede Corporate Innovation?”,Emerging Markets Finance and Trade,57(4):1159-1181.

Wei,C.,2021,“State Ownership and Target Setting:Evidence from Publicly Listed Companies in China”,Contemporary Accounting Research,38(3):1925-1960.

Classification Reform,Government Decentralization,and Innovation Inputs of State-Owned Enterprises

Wang Caiping Jiang Yanjun Ding Haoke

Abstract:In advancing the reform of state-owned enterprises,classification reform is vital for enhancing their operational vitality. Improving the innovation level of state-owned enterprises through this reform is also a crucial aspect. This paper analyzes the existing problems in the classification reform of state-owned enterprises and proposes corresponding solutions. It aims to investigate whether implementing classification reform can stimulate innovation investments in state-owned enterprises and identify the associated influence channels. These inquiries are of significant practical importance. The paper addresses these questions,expands the research scope on classification reform and innovation in state-owned enterprises,and offers insights into how classification reform can better facilitate the high-quality development of state-owned enterprises.

This paper focuses on China's A-share state-owned listed companies from 2013 to 2021,mainly commercial state-owned listed companies directly influenced by classification reform. These companies are categorized into specific function and competition categories to investigate the impact of reform on their innovation investments. The findings indicate that (1) classification reform has stimulated innovation investments in commercial SOEs,with a more pronounced effect on those with competitive functions. (2) Mechanism testing reveals that classification reform enhances the market orientation of competitive SOEs' governance,fostering innovation investments through equity and high-level governance channels. (3) Further analysis demonstrates that in regions with higher marketization or industries with more intense competition,classification reform exerts a more substantial influence on the innovation investments of competitive SOEs. This suggests that as marketization and competition intensify,the government is more inclined to delegate power to SOEs,thus bolstering the effective implementation of classification reform.

This study offers several potential contributions. Firstly,it extends research on the impact of government decentralization on the innovation investment of state-owned enterprises from the perspective of classification reform rather than the traditional focus on the pyramid hierarchy of state-owned enterprises. Secondly,it examines the function and value of classification reform about the innovation input of state-owned enterprises and identifies shortcomings in the current reform. While previous studies have primarily focused on theoretical analysis,this paper offers empirical evidence of the value of classification reform through empirical testing. Finally,it demonstrates the internal connection between classification reform and government decentralization,providing a direction for further understanding to the significance of classification reform. Specifically,the paper highlights that the effectiveness of state-owned enterprises' reform lies in the degree of government decentralization,emphasizing the need to deepen the reform and clarify the functional positioning and decentralization arrangement of different types of state-owned enterprises to promote their functional value.

Keywords:Corporate Innovation Input; Classification Reform; Corporate Governance; Policy Burden; Government Decentralization

(責任编辑:杨学儒)