并购动机与财务风险分析

2024-05-04李威频

李威频

摘要:由于对原油的需求不断增加以及政府为促进私营部门发展所做的努力,沙特阿拉伯已成为寻求合并或收购其他公司的一个有吸引力的市场。虽然并购可以为企业拓展市场,增加市场份额或迅速增加新的业务板块提供机会,但也有潜在的风险与障碍。本文以沙特阿美公司收购沙特基础工业公司为例,分析并购的动机和存在的问题,并提出企业可以采取规避风险的对策。

关键词:并购;财务风险;财务绩效

中图分类号:F23文献标识码:Adoi:10.19311/j.cnki.16723198.2024.07.063

沙特阿拉伯市场已成为寻求并购的公司的热门选择。随着原油需求的不断增长,雄心勃勃的2030年愿景目标以及政府对改善私营部门的重视,沙特阿拉伯为商业增长提供了一个充满希望的环境。然而,并购虽然可以为企业提供快速的市场调整,提高市场份额,但也并非没有风险。并购中潜在的财务风险会对公司的长期发展产生负面影响。本文将深入探讨沙特阿拉伯国家石油公司并购相关的财务风险细节,包括融资风险、支付风险和整合风险。本文还将讨论企业应考虑的预防措施,以最大程度地降低风险并确保未来并购的成功。

1沙特阿美收购沙特基础工业公司案例概述

1.1双方背景介绍

沙特阿美公司是一家大型能源和化工公司,主要在沙特阿拉伯勘探,开发和生产原油和天然气。 其下游业务包括炼油和石化、基础油和润滑油、零售业务、分销、供应和贸易以及发电。 另一方面,沙特基础工业公司是一家全球化学品公司,生产化学品、商品、高性能塑料、农业营养素和金属,支持建筑、医疗器械和包装等最终用途应用。 2020年,沙特阿美收购了沙特基础工业公司 70%的股份,其余30%则公开交易。

1.2获取流程

2020年6月,沙特阿美以691亿美元完成对公共投资基金(PIF)持有的沙特基础工业公司70%股权的收购。此次收购旨在提高沙特阿美下游产品组合中石化产品生产的比例。最初,付款以现金和卖方贷款的形式进行,但付款条件经过两次修改,全部购买价格将通过卖方贷款分期支付,最后一次付款截止日期为2028年4月7日。

2案例分析

2.1沙特阿美收购沙特基础工业公司的动因分析

2.1.1纵向一体化

沙特阿美公司收购沙特基础工业公司是出于对垂直整合的渴望,涉及购买或合并一家提供必要原材料或零部件的公司,以增强买方的运营。沙特基础工业公司在石化行业的强大影响力及其在乙烷石化项目方面的专业知识与沙特阿美现有业务和未来计划相得益彰。 此次合并还提高了资本配置和资源效率,允许共享资源、专业知识和风险管理策略。 此次收购还有助于降低与全球油价波动相关的风险,使公司业务多元化。 总体结果是创建一个更强大、更有弹性的组织,增强在能源和石化行业有效竞争的能力,同时提供降低成本,提高效率和更好管理风险的机会。

2.1.2地域扩张

沙特阿美公司的收购战略侧重于扩大其地域影响力并进入新市场。通过收购帝斯曼、亨斯迈英国业务、通用电气塑料公司和科莱恩等公司的股份,沙特阿美公司能够利用其基础设施并实现收入来源多元化,同时减少对单一市场的依赖。与韩国、中国、印度和马来西亚等国家的当地企业建立战略合作关系,可以提供对当地市场的了解并建立更牢固的立足点。此次扩张使阿美公司能够利用沙特基础工业公司在烯烃、聚烯烃和芳烃方面的专业知识,成为全球领先的化学品公司,为长期增长市场的成功作出贡献。

2.1.3获取新技术和专业知识

沙特阿美公司收购沙特基础工业公司的动机是希望获得聚乙烯和乙二醇生产以及特种化学品技术(尤其是催化技术)方面的新技术和专业知识。沙特基础工业公司在这些领域的领导地位补充了沙特阿美公司在C4化学品价值链方面的优势及其在COTC领域的专有技术。这些能力的结合为能源价值链中的技术转让和协作开发奠定了强大的基础。

通过联手,两家公司可以利用彼此的专业知识来探索技术项目的新机会和配置。这种融合为创新和增长提供了广泛的可能性。此外,此次合作伙伴关系为整个能源价值链的长期技术进步奠定了基础,强化了此次收购的战略性质。该联盟产生的协同效应使合并后的实体能够利用两家公司的优势,促进能源领域的创新和可持续增长。

2.2沙特阿美公司合并前后财务业绩分析

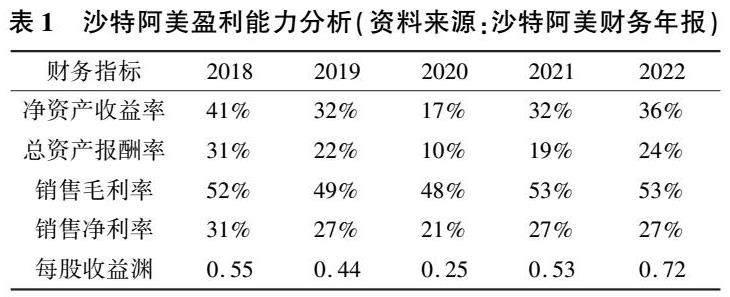

2.2.1盈利能力分析

此次收购对沙特阿美盈利能力的影响好坏参半。 虽然收购当年公司的股本回报率、资产回报率、净利润率和每股收益均有所下降,但随后几年有所回升。2020年上述指标大幅下降可归因于收购和新冠病毒大流行对全球能源市场的影响,导致原油价格和产量下降,以及炼油和化学品利润率下降。股本回报率和每股收益的回升表明,此次收购可能有利于公司的长期盈利能力。 然而,资产回报率和净利润率的下降表明,此次收购对公司的盈利能力产生了短期负面影响。

2.2.2偿债能力分析

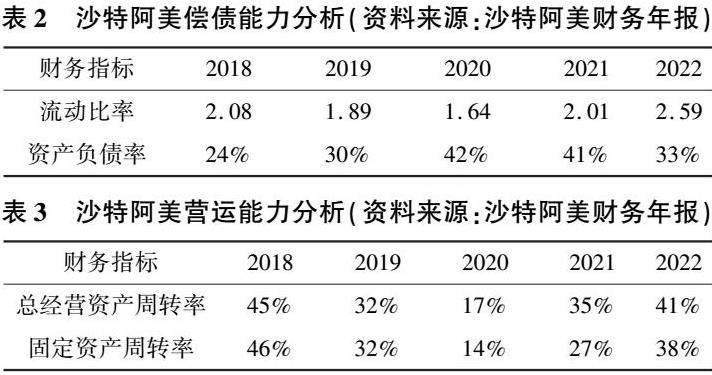

2018年,沙特阿美的资产负债率为24%。2019年,资产负债率上升至30%,杠杆率略有上升。2020年,资产负债率进一步上升至42%,这表明收购沙特基础工业公司导致沙特阿美杠杆率大幅上升。由于本次收购需要大量融资,增加了公司负债。2021年资产负债率下降至41%,表明收购后沙特阿美的杠杆状况略有改善。2022年,资产负债率进一步下降至33%,表明收购后公司杠杆状况持续改善。

沙特阿美公司2020年收购沙特基础工业公司最初导致流动性下降和杠杆率上升。 然而,收购后几年的流动性有所改善,公司的杠杆状况也有所改善。

2.2.3營运能力分析

对沙特基础工业公司的收购和新冠病毒大流行最初对沙特阿美公司 2020 年的运营能力产生了负面影响。由于需求下降,供应中断和成本增加,导致公司资产利用率降低。 然而,该公司后期已经恢复,其资产利用率的提高表明现在正在有效地利用其资产。

3总结与建议

沙特阿美公司收购沙特基础工业公司的主要动机是为了实现垂直整合,使沙特阿美公司能够确保获得关键投入并扩大其在石化市场的影响力,此次收购还提供了降低成本、提高效率和更好的风险管理的机会。此外,沙特阿美公司通过收购和合资企业进行的地域扩张有助于进入新市场。收购沙特基础工业公司还使沙特阿美公司获得了新技术和专业知识,为能源价值链中的技术转让和协作开发奠定了坚实的基础,并推动了能源领域的创新和可持续增长。总体而言,收购沙特基础工业公司被视为一项战略举措,旨在增强沙特阿美的竞争力,减少对单一市场的依赖,增强了抗风险能力,有助于实现长期增长目标。

对沙特阿美公司与沙特基础工业公司合并前后财务业绩的分析显示,2020年盈利能力下降,是由于新冠病毒大流行的影响以及与收购相关的成本。然而,该公司的盈利能力在随后几年恢复,每股收益和净利润率有所改善。分析还显示,2020年流动性暂时下降,杠杆率上升,随后几年有所改善。运营能力分析显示,2020年资产利用率下降,是由于沙特基础工业公司业务整合以及疫情影响所致。通过成功的资产调整和优化,公司的运营能力在接下来的几年中得到了提高。总体而言,沙特阿美公司收购沙特基础工业公司对该公司的长期财务业绩产生了积极影响。

根据研究结果,公司可以采取多种对策来减轻与并购相关的风险。首先,必须进行充分、认真、负责任的调查,包括评估并购目标公司的财务状况、运营能力、管理流程和整体价值主张。完成尽职调查后,公司应制定全面的整合计划,识别潜在问题、风险和机遇,包括整体时间表、重要的时间节点和成本估算。公司应优先考虑与目标公司的员工、客户和其他利益相关者进行有效沟通,以确保平稳过渡。研究结果表明,充足的财务支持有助于降低收购财务脆弱的公司的风险,这种风险导致流动性问题,运营效率低下以及对整体业绩的负面影响。此外,以长远的眼光来看待并购也很重要,因为收购的益处需要用时间来证明。通过实施这些对策,企业可以最大限度地发挥并购的潜在收益并最大限度地降低风险。

参考文献

[1]阿依妮尕尔,居尔艾提.蒙牛并购妙可蓝多动因及绩效分析[J].思想文库,2022,(03):7677.

[2]曹文涛,王惠珍.携程网并购去哪儿网的动因及财务绩效研究[J].现代营销,2021,(04):4445.

[3]左静轩.新零售下企业并购的动因及绩效分析—以苏宁易购并购家乐福中国为例[J].企业与经济,2023,(02):151153.

[4]吕淑婷,覃伟芳,汤雨露,等.美团并购摩拜的财务绩效研究.营销界[J].2022:6567.

[5]郭行煒.我国石油企业跨国并购财务风险分析.中国乡镇企业会计[J].2018:7778.