数字金融对企业技术创新的作用机制及其异质性检验

2024-05-03刘航舶杨天啸刘柳李佳张启新

刘航舶 杨天啸 刘柳 李佳 张启新

1(北京交通大学经济管理学院,北京 100044)

2(唐山师范学院海洋学院,唐山 063000)

3(唐山开放大学社区教育学院,唐山 063000)

引言

企业技术创新是企业赖以生存的基础,是促进企业发展和国家经济发展的源动力。而数字金融作为企业技术创新的重要途径,通过应用互联网技术将传统金融服务与信息技术相结合,加快了企业的数字化转型和科技融合发展,有效提高企业的智能化水平,实现企业转型升级和技术创新。因此,探究数字金融与企业技术创新的关系,对促进企业技术创新,提高企业发展具有重要意义。目前,关于数字金融和企业技术创新,相关人员已开展了大量的研究。

陈雁等[1]以新三板企业为研究对象,探究了数字金融对中小企业技术创新的影响,认为数字金融通过拓宽融资渠道和优化金融服务,为中小企业基础创新提供了新的机遇,推动了中小企业技术创新发展。胡冰和戚聿东[2]在利用爬虫技术的基础上,分析了数字金融与企业技术创新的内在联系,认为数字金融为企业技术创新提供了支持,增强了企业的更新动力。胡子平[3]认为数字金融对企业技术创新具有调节效应,可通过数字金融缓解环境不确定性对企业技术创新的抑制作用。张云等[4]通过从风险承担角度进行推导,认为数字金融可促进企业技术创新。张学超[5]使用系统广义矩估计方法分析数字金融对企业技术创新的影响,认为数字金融在企业技术创新中发挥了中介作用,可推动企业技术创新发展。朱俊丰[6]通过分析数字金融覆盖广度、使用深度对企业技术创新的影响,认为数字金融对企业技术创新具有积极的促进作用。

基于上述研究成果可知,数字金融对企业技术创新具有一定的促进作用,得到了大多数学者的认同。但由上述研究可知,在数字金融对企业技术创新的作用机制及其异质性检验方面,尚未进行相关研究。因此,为更好地探究数字金融对企业技术创新的作用机制及其异质性检验,进一步促进企业技术创新,开展了相关实证研究并提出针对性建议与政策,以充分发挥数字金融对企业技术创新的促进作用。

1 变量设计与研究假设

1.1 变量设计

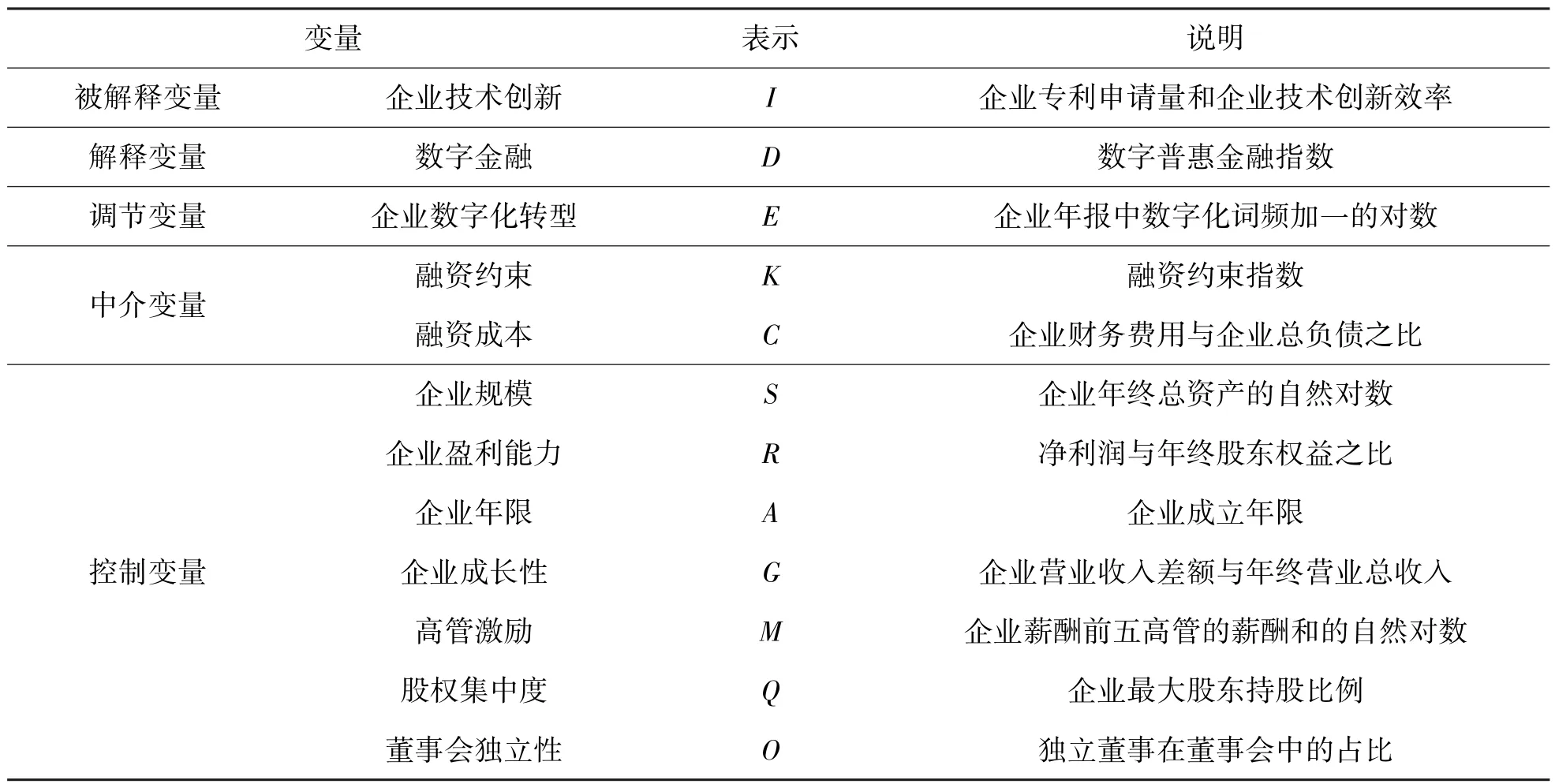

(1)被解释变量:企业技术创新(I)。企业技术创新的衡量指标众多,通过总结此前研究成果,选择企业专利申请量(IV)和企业技术创新效率(IE)对企业技术创新进行评估[7,8]。

(2)解释变量:数字金融(D)。目前,数字金融通常选用数字普惠金融指数进行评估。因此,本文选用数字普惠金融指数解释说明数字金融,并从覆盖广度(D1)、金融数字化程度(D2)、使用深度(D3)3 个子维度进行衡量[9,10]。

(3)调节变量:企业数字化程度(E)。为探究数字金融对企业技术创新的调节作用机制,引入企业数字化程度作为调节变量进行分析。企业数字化程度可通过检索企业年报中数字化词频加一的对数进行衡量[11]。

(4)中介变量:融资约束(K)与融资成本(C)。为探究数字金融对企业技术创新的中介作用机制,引入企业融资约束和融资成本作为中介变量进行分析。其中,融资约束可通过融资约束指数进行评估,具体计算方法可参考马馨月[12]的研究;融资成本可通过计算企业财务费用与企业总负债之比进行衡量。

(5)控制变量:企业规模(S)、企业盈利能力(R)、企业年限(A)、企业成长性(G)、高管激励(M)、股权集中度(Q)、董事会独立性(O)。为探究数字金融对企业技术创新的异质性,根据企业产权性质、企业行业、企业生命周期3 个方面,选取以上7 个变量作为控制变量[13-16]。

各变量的解释说明如表1 所示。

表1 变量及其解释说明

1.2 研究假设

基于上述设计的变量,考虑到不同变量对数字金融与企业技术创新的作用机制和异质性检验的影响不同,作出以下假设:

假设1:数字金融促进企业技术创新。

假设2:数字金融对数字化程度高的企业技术创新促进作用更强。

假设3:数字金融通过缓解企业融资约束促进企业技术创新。

假设4:数字金融通过降低企业融资成本促进企业技术创新。

假设5:数字金融对非国有企业、高技术行业和成熟期企业的技术创新促进作用更显著。

2 实证分析

2.1 计量模型构建

基于上述研究设计的变量与提出的研究假设,为验证数字金融对企业技术创新的作用机制及其异质性,设定如式(1)所示的基准回归计量模型:

式中:i、t分别表示企业地区和时间,α0为常数项,α1~α4表示相关指标的回归系数,μit为随机误差,control表示控制变量。

然后采用逐步回归方法,设置式(2)对数字金融对企业技术创新的调节作用进行检验,设置式(3)对数字金融对企业技术创新的中介作用进行检验,设置式(4)对数字金融对企业技术创新的异质性进行检验:

式中:β0、γ0为常数项,β1~β2、γ1~γ3表示相关指标的回归系数,θit为随机误差,IMit表示中介变量。

2.2 研究对象与数据说明

本文开展数字金融对企业技术创新的作用机制及其异质性检验实证分析,选择2012~2022 年期间全国A 股上市企业作为研究对象,并以研究对象的专利数据和其他相关数据作为样本数据。其中,专利数据来自中国研究数据服务平台,其他相关数据来自国泰安数据库。

考虑到样本数据中存在极端数值等影响,因此在实证分析前对样本数据进行了预处理。首先采用分位缩尾对所有样本数据进行了1%与99%的处理,其次剔除了存在明显错误的企业及其相关企业,然后剔除了标识为ST和∗ST 的企业及其相关数据,最后剔除了样本数据中金融、房地产类企业及相关数据,最终得到用于本文实证分析企业共3864 家31562 个面板数据[17,18]。

2.3 结果与分析

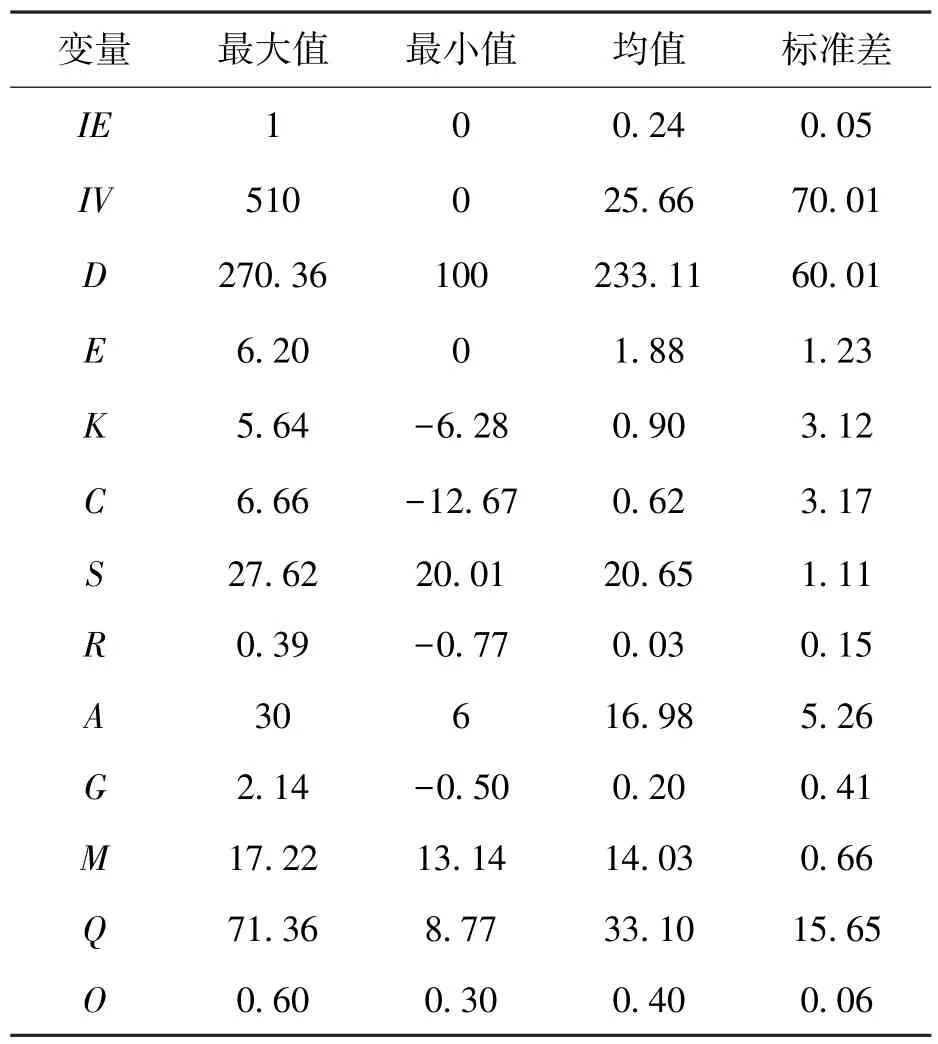

2.3.1 描述性统计

对面板数据进行描述性统计,得到表2 所示结果。由表可知,在被解释变量方面,企业技术创新效率的最大值和最小值分别为1 和0,均值和标准差分别为0.24 和0.05,说明企业整体创新效率较差;企业专利申请量的最大值和最小值分别为510 和0,均值和标准差分别为25.66 和70.01,说明企业技术创新产出存在显著差异;在解释变量方面,数字普惠金融指数最大值和最小值分别为270.36 和100,均值和标准差分别为233.11 和60.01,说明不同企业的数字金融存在显著差异;在调节变量方面,企业数字化程度的最大值和最小值分别为6.20 和0,均值和标准差分别为1.88和1.23,说明大部分企业正在进行数字化转型,但不同企业之间数字化转型存在明显差异;在中介变量方面,融资约束和融资成本的极差较大,说明不同企业之间的融资约束和融资成本差异明显;在控制变量方面,不同企业之间仍存在明显差异。整体来看,数字金融对不同企业技术创新的作用效果不同,但总体促进了企业技术创新,且对数字化程度高和高技术企业促进效果更强,并能通过缓解融资约束和降低成本促进企业技术创新。由此可初步判断所作出的假设成立[19,20]。

表2 描述性统计结果

2.3.2 回归分析

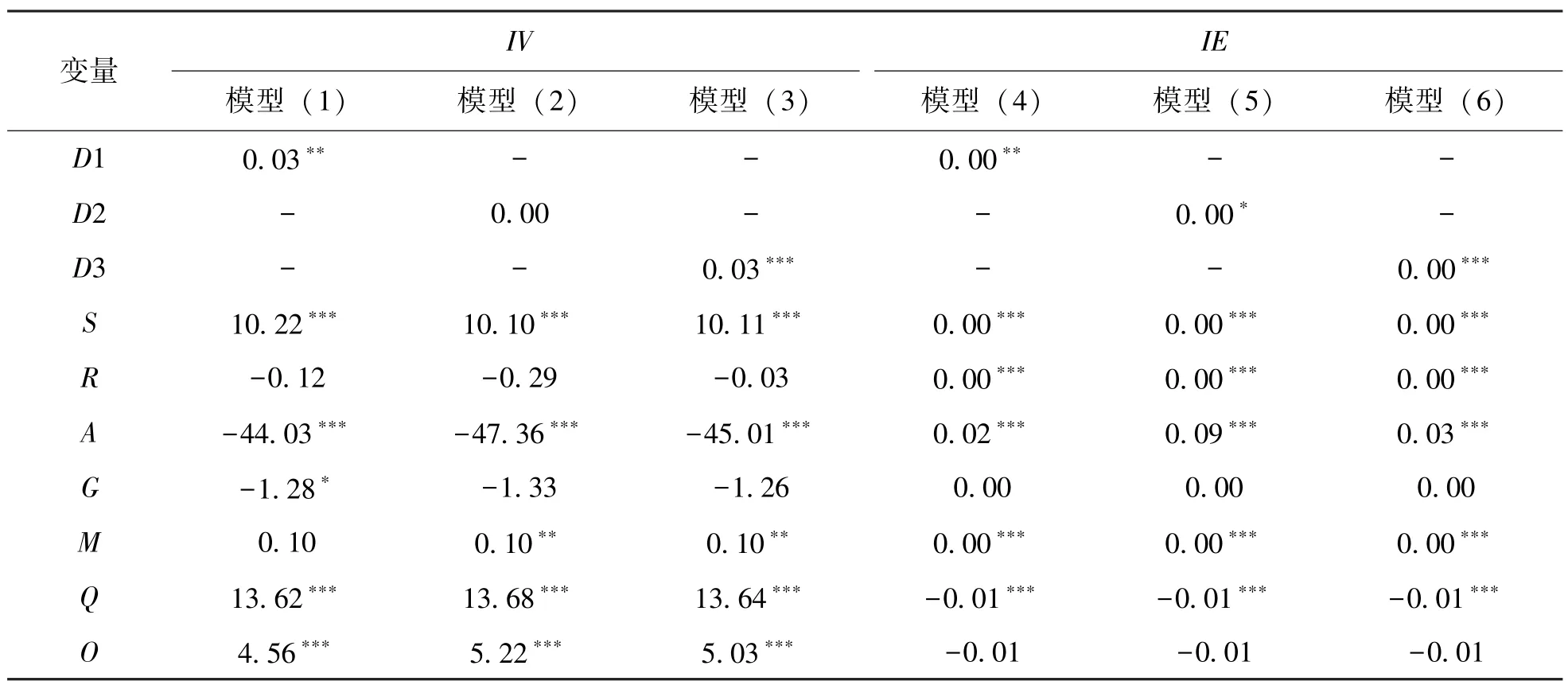

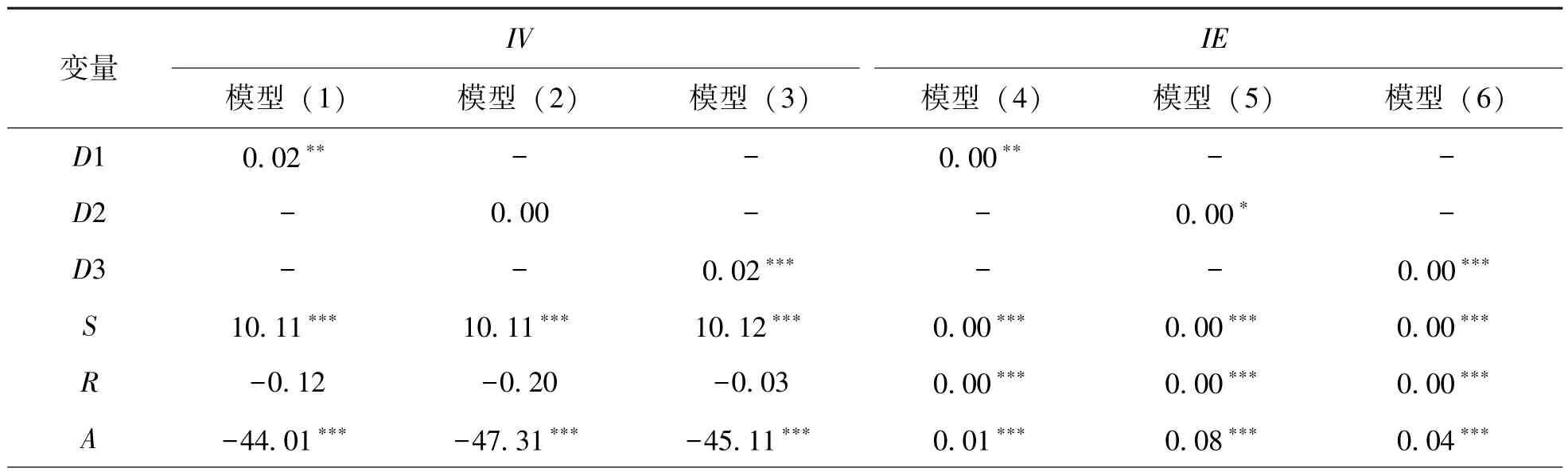

基于Stata 回归软件和计量模型(1)对面板数据进行回归分析,结果如表3 所示。表中,模型(1)为数字金融覆盖广度(D1)对企业发明专利申请数量的影响,模型(2)为数字金融数字化程度(D2)对企业发明专利申请数量的影响,模型(3)为数字金融使用深度(D3)对企业发明专利申请数量的影响,模型(4)为数字金融覆盖广度(D1)对企业技术创新效率的影响,模型(5)为数字金融数字化程度(D2)对企业技术创新效率的影响,模型(4)为数字金融使用深度(D3)对企业技术创新效率的影响。由表可知,数字金融覆盖广度、使用深度与企业技术创新效率和发明专利申请数量的相关系数均为正,且在5%水平下显著,而金融数字化程度对企业发明专利申请数量的影响不显著,且在10%水平上影响企业技术创新效率。分析数字金融覆盖广度、使用深度显著影响企业技术创新效率和发明专利申请数量的原因可能是,数字金融覆盖广度和使用深度越广,为更多企业提供了融资,加大了企业的研发投入,降低了企业的融资成本,进而提高企业的技术创新效率和发明专利申请数量。分析金融数字化程度对企业技术创新效率和发明专利申请数量影响较小的原因,可能是金融数字化与居民个人的关联性更强,而与企业的关联性较差。由此可知,假设1 成立。

表3 回归分析结果

2.3.3 调节作用检验

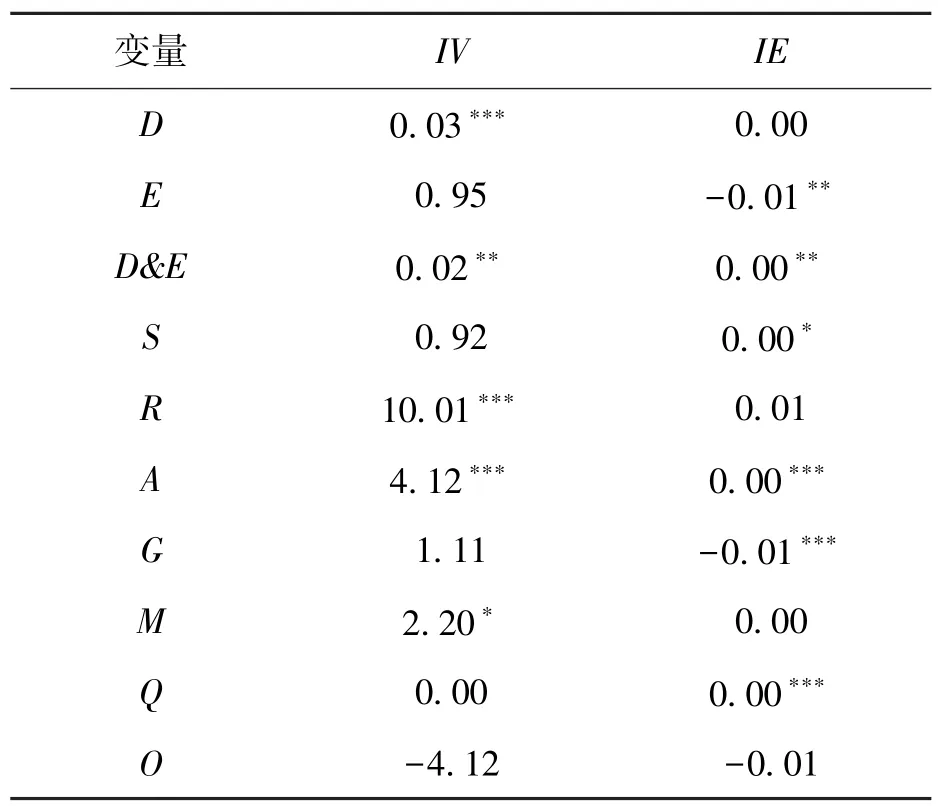

为检验企业数字化转型对数字金融和企业技术创新的调节作用,对变量进行了去中心化处理,并将企业转型作为调节变量,在计量模型(2)中进行回归分析,得到表4 所示结果。由结果可知,企业数字化转型与数字金融的交互项的回归系数为正,且在5%显著性水平下显著,说明企业数字化转型正向促进数字金融,即数字金融对数字化程度高的企业技术创新促进作用更强,假设2 成立。分析其原因是,企业数字化转型可提高企业的管理效率和企业对发展动态的分析能力,进而提高企业的技术创新效率和发明专利申请数量。

表4 企业数字化转型调节作用回归分析结果

2.3.4 中介效应检验

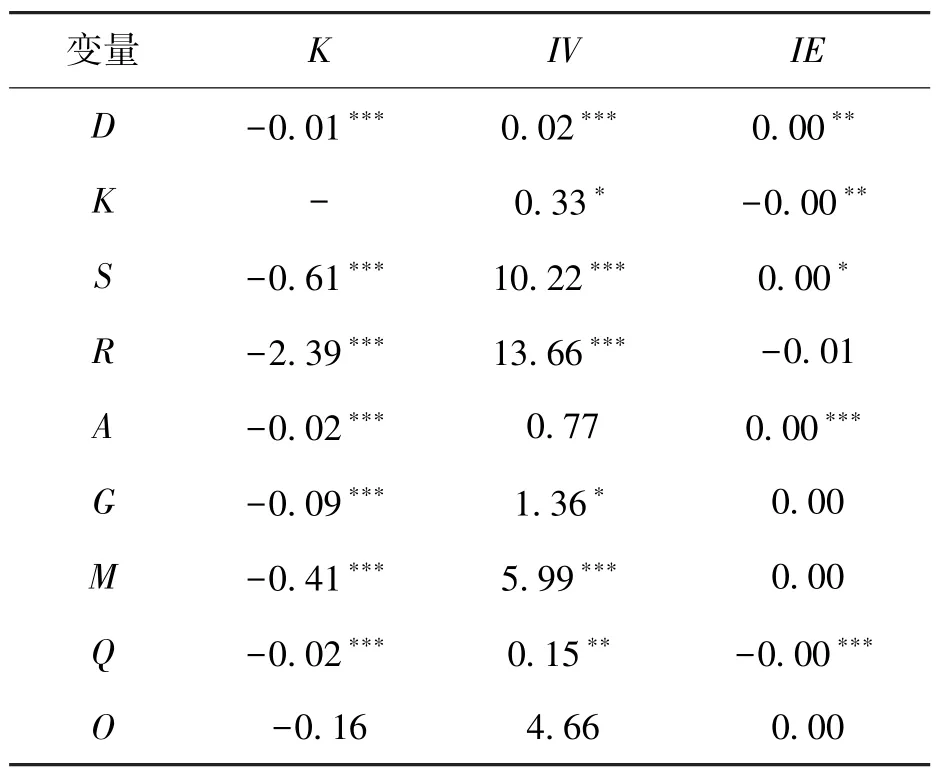

为检验融资约束和融资成本在数字金融对企业技术创新中的中介效应,基于计量模型3,对融资约束和融资成本进行了回归分析。表5 为融资约束的中介效应回归分析结果。由表可知,企业融资约束与数字金融的回归系数均为负,且在1%水平上显著,说明数字金融可缓解企业融资约束;企业融资约束与企业发明专利申请数量的回归系数为-0.33,且在10%水平上显著,与企业技术创新效率的回归系数为-0.00,且在5%水平上显著,说明数字金融通过缓解企业融资约束,提高企业的发明专利申请数量和技术创新效率,即假设3 成立。分析其原因是,数字金融拓宽了企业融资渠道,增强了企业创新资金投入的稳定性,进而提高了企业的技术创新。

表5 融资约束的中介效应回归分析结果

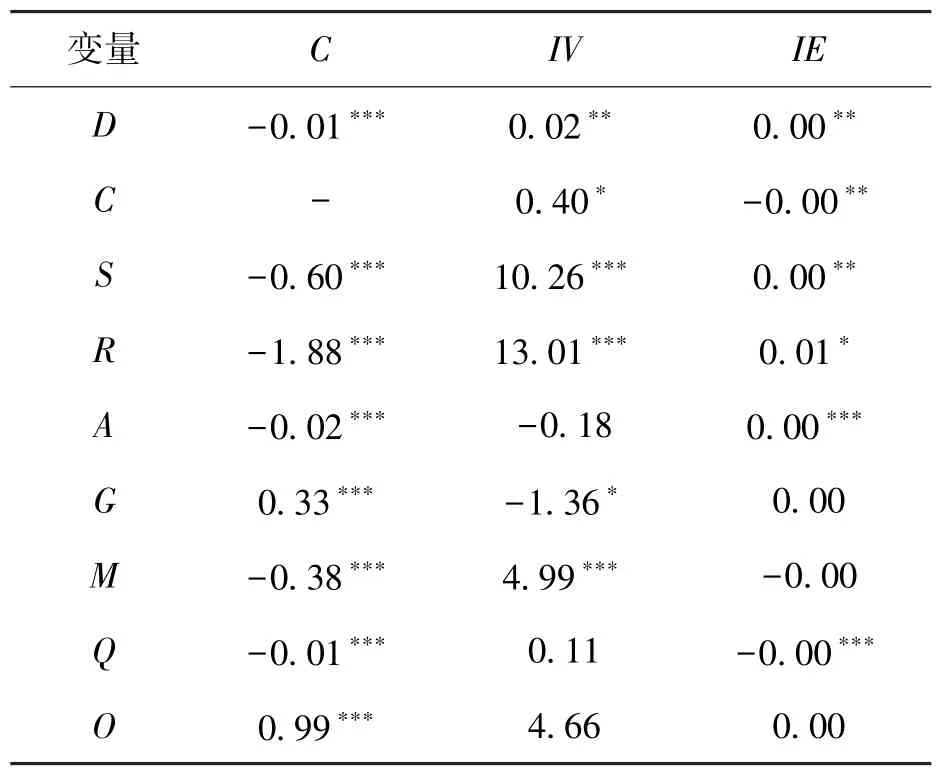

表6 为企业融资成本的中介效应回归分析结果。由表可知,企业融资成本与数字金融的回归系数均为负,且在1%水平上显著,说明数字金融可降低企业融资成本;企业融资成本与企业发明专利申请数量的回归系数为0.40,且在10%水平上显著,与企业技术创新效率的回归系数为-0.00,且在5%水平上显著,说明数字金融通过降低企业融资成本,提高企业的发明专利申请数量和技术创新效率,即假设4 成立。分析其原因是,数字金融保证了金融投资方与融资方的信息对称,降低了投资与融资风险,进而降低了企业融资成本,提高了企业的技术创新。

表6 融资成本的中介效应回归分析结果

2.3.5 异质性检验

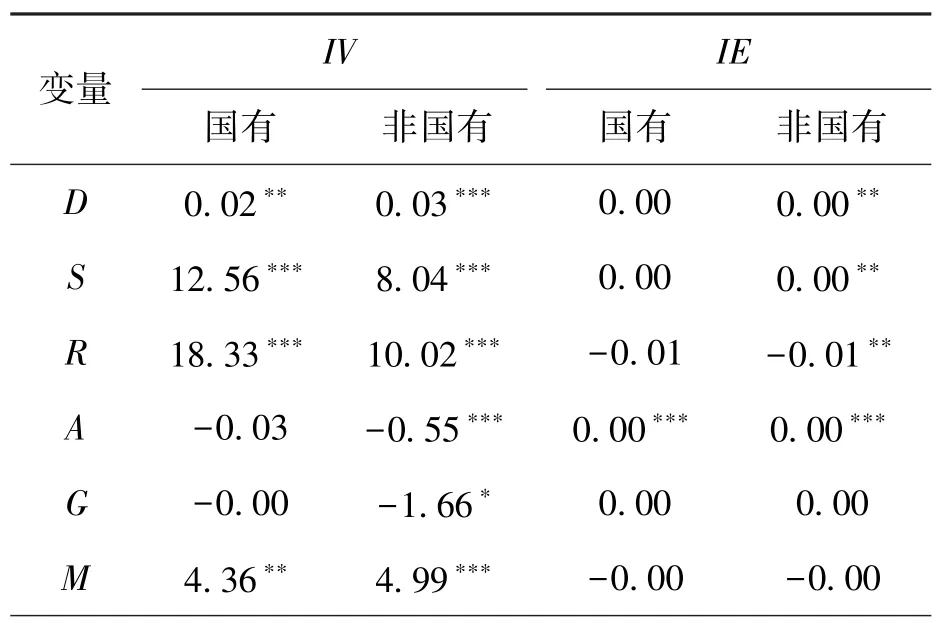

为检验不同企业数字金融对企业技术创新作用的异质性,基于计量模型4,从企业产权性质、企业行业、企业生命周期3 个方面,进行回归分析。表7 为不同产权性质企业的回归分析结果。由表可知,在企业发明专利申请数量上,数字金融与非国有企业和国有企业的回归系数均为正,但与非国有企业的回归系数更大,说明对非国有企业发明专利申请数量促进作用更显著;在企业技术创新效率方面,数字金融只对非国有企业具有显著促进作用。由此说明,数字金融更能促进非国有企业技术创新。分析其原因是,非国有企业的技术创新资金多来自市场资本,国有企业的技术创新资金多来自银行信贷,而数字金融提供了丰富的融资渠道,降低了非国有企业的融资成本,进而提高了其创新效率和发明专利申请数量,进而提高了其企业技术创新。

表7 不同产权性质企业回归分析结果

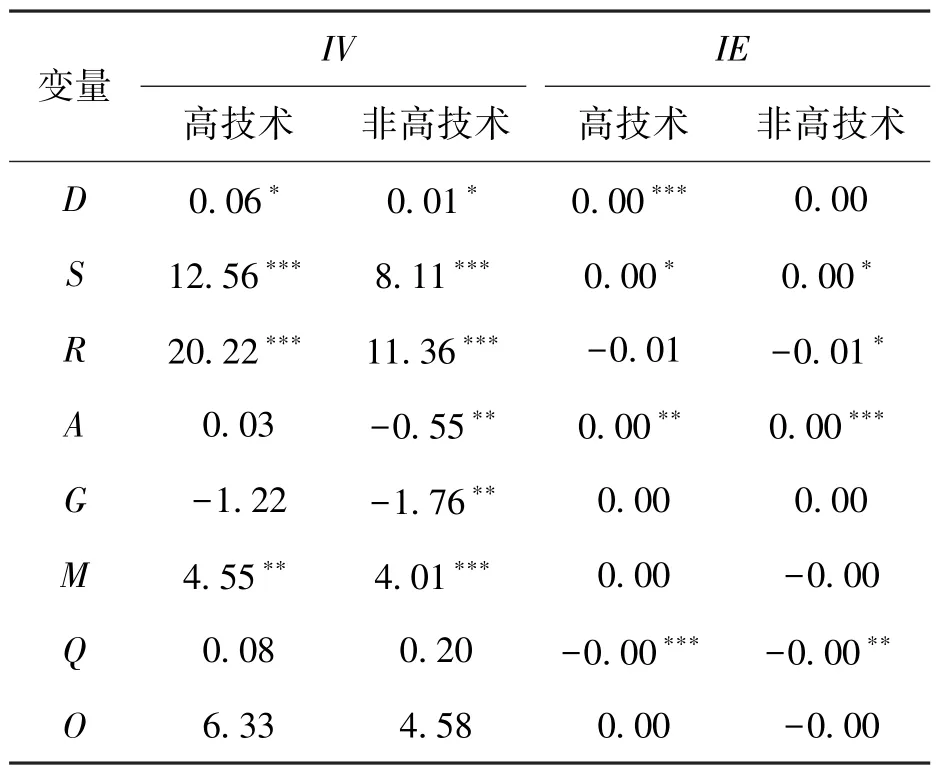

表8 为不同行业企业回归分析结果。由表可知,在企业发明专利申请数量上,数字金融与高技术和非高技术企业的回归系数均为正,且均在10%水平上显著,但与高技术企业的回归系数更大,说明数字金融对高技术企业的发明专利申请数量促进效果更显著;在企业技术创新效率方面,数字金融只显著促进高技术企业技术创新效率,且在1%水平上显著。由此说明,数字金融对高技术企业的技术创新促进效果更明显。

表8 不同行业企业回归分析结果

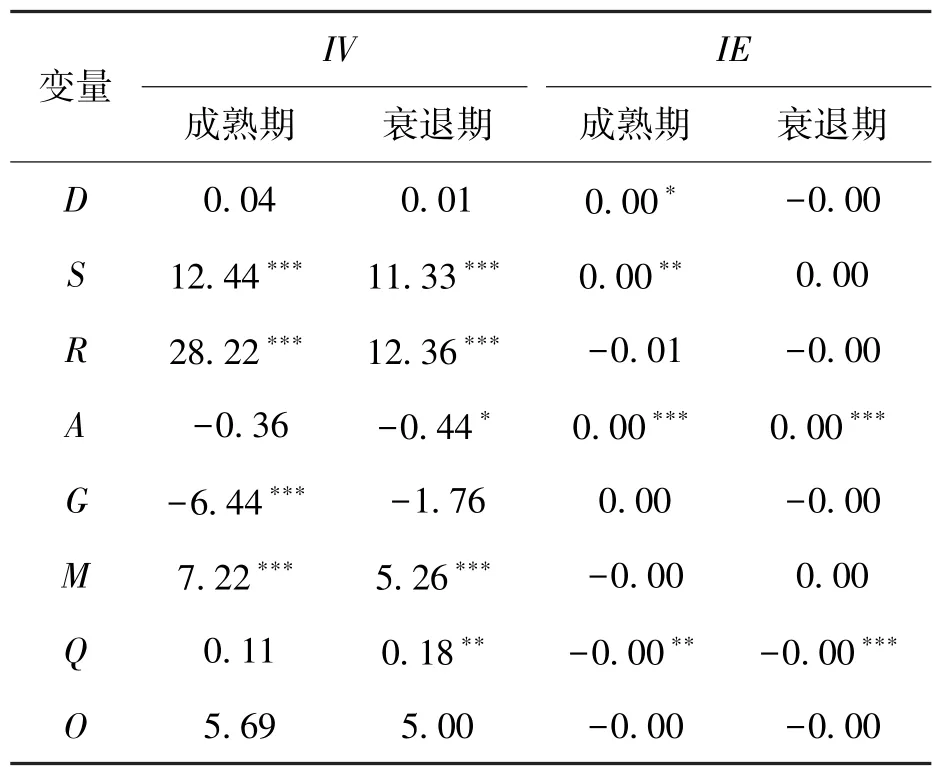

表9 为不同生命周期企业回归分析结果。由表可知,在企业发明专利申请数量上,数字金融与成熟期和衰退期企业的回归系数均为正,但与成熟期企业的回归系数更大,说明数字金融对成熟期企业的发明专利申请数量促进效果更显著;在企业技术创新效率方面,数字金融只显著促进成熟期企业技术创新效率,且在10%水平上显著。由此说明,数字金融对成熟期企业的技术创新促进效果更明显。

表9 不同行业企业回归分析结果

通过上述异质性检验结果可知,数字金融对非国有企业、高技术行业和成熟期企业的技术创新促进作用更显著,假设3 成立。

2.3.6 稳健性检验

为检验上述结果的稳定性,通过采用Tobit 模型替换回归模型,检验上述结果的稳健性,得到结果如表10 所示。对比表10 和表3 可知,Tobit模型替换回归模型前后结果,数字金融对企业技术创新的影响相同,数字金融可促进企业技术创新。由此说明,上述结果具有可靠性。

表10 替换模型后回归分析结果

3 结论与对策

基于上述选取2012~2022 年我国A 股上市企业面板数据,实证分析并检验了数字金融对企业技术创新的作用机制及其异质性,本文得出以下结论:(1)数字金融通过提高企业发明专利申请数量和技术创新效率,促进企业技术创新;(2)企业数字化程度在数字金融对企业技术创新中起到调节作用,数字化程度高的企业技术创新促进作用更强;(3)数字金融通过缓解企业融资约束促进企业技术创新;(4)数字金融通过降低企业融资成本促进企业技术创新;(5)数字金融对非国有企业、高技术行业和成熟期企业的技术创新促进作用更显著。

基于上述结论,为进一步提高企业技术创新,本文从政府层面、金融监管部门层面和企业层面,提出以下建议与对策:

(1)政府层面。考虑到数字金融对企业技术创新具有显著促进作用,政府部门应加快建设数字金融,并给予相应企业政策支持,以更好地推动金融和数字科技的融合,进而促进企业技术创新。同时,还应结合不同产权性质、不同行业企业以及不同生命周期企业的差异性,制定不同的数字金融发展策略,以最大化发挥数字金融对企业技术创新的作用。若当地企业存在较多非国有企业、高技术企业和成熟期企业,则政府部门应促进数字金融向高质量方向发展;若当地企业存在较多国有企业、非高技术企业和衰退期企业,则政府部门应寻找其他路径,来提高企业技术创新。

(2)金融监管部门层面。数字金融是一种全新的业态,对金融监管部门而言,首先要强化对数字金融的认知程度,然后应不断更新数字金融监管技术与方法,提前预防和解决数字金融监管中可能出现的问题和风险,以保障数字金融发展安全,促进企业技术创新。

(3)企业层面。数字金融促进了企业技术创新,为企业提供了更多融资渠道和金融服务。对于企业而言,要把握企业和数字金融的发展机遇,还应加快数字化转型,提高企业对信息资源的管理和利用效率,进而提升企业的市场竞争力,促进企业技术创新。