全球价值链的脱钩与反脱钩:来自中国制造业企业微观数据的经验证据

2024-04-24郭万山侯翔瀚李科霖

郭万山,滕 飞,侯翔瀚,李科霖

辽宁大学经济学院,辽宁 沈阳 110036)

0 引言

早在2001年中国加入世界贸易组织 (WTO)不久,美国国内就针对中国可能的崛起开始鼓吹“中国威胁论”。Thayer[1]在 《对抗中国:美国选择的评估》一文中提出,美国选择什么样的政策,将对其在世界的安全和霸权地位产生深远影响,美国必须做好与中国对抗的准备。反观美国当今的对华政策,现实也确实如此。无论是特朗普政府对中国发起的贸易战和制裁策略,还是拜登政府联合盟友对中国的围堵,迫使中国企业与全球价值链脱钩,无不体现美国遏制中国崛起,维护其世界霸权地位的霸凌心态。中美贸易战引起了世界各国的普遍关注和担忧。尽管没有哪个国家相信美国有能力阻止中国的崛起,但中美贸易战对全球价值链的冲击却是显而易见的,世界经济正从 “超全球化” (hyperglobalization)向 “慢全球化” (slowbalization)转变[2]。美国的价值链脱钩策略是一把双刃剑[3],在遏制中国企业创新的同时,也会激发中国企业自主创新的内在动力。遏制与激发效应孰强孰弱,这不仅关系到中美双方的博弈胜负,也关系到中美两国未来对全球价值链的控制权和影响力。脱钩策略的叠加效应会对中国的全球价值链地位造成怎样的影响仍有待考察和经验验证。

遏制与激发具有相互抵消的作用,两种效应的叠加构成脱钩策略的总效应。本文选择Koopman等[4]提出的价值链地位指数和Antràs等[5]提出的上游度指数衡量脱钩策略效应。价值链地位指数用于表征一国部门在全球价值链所处的上、下游地位[4]。该指数值越大,表明该国部门在全球价值链的地位越上游,对价值链的控制力和影响力就越强[6]。美国和日本等发达国家凭借技术上的领先优势和对核心技术的垄断而处于价值链的高端;相反,中国、越南等发展中国家在技术上处于劣势,需要依靠进口大量的中间投入品参与全球价值链活动,因此,处于全球价值链的低端[7]。

Antràs等[5]提出的上游度指数被定义为一个产业部门生产的产品到最终使用的平均距离。经验研究表明:上游度越高,产业在全球价值链所处的地位就越低端[8]。Fally[9]发现,在制造业内部,上游度与技术密集度负相关。该发现揭示了上游度与产业技术密集度间存在的内在的关联关系。

本文采用中介效应模型和中国制造业上市公司的微观数据,以及基于WIOD和亚行的世界投入产出表数据计算得到价值链地位指数和上游度指数,研究中美贸易摩擦对中国企业创新产生的遏制与激发的叠加效应及其对价值链地位的攀升所产生的直接和间接影响。此外,本文还研究了R&D和FDI对中国企业全球价值链地位攀升所起的作用。R&D是技术和知识的主要源泉[10],为企业价值链地位攀升提供了主要源动力。FDI可以通过技术外溢效应促使东道国的技术水平、组织效率不断提高,从而提高国民经济的综合要素生产率[11],促进价值链地位的升级[12]。

与以往的文献相比,本文可能的贡献体现在:①本文基于制造业企业微观数据,研究了美国脱钩策略对中国企业创新内生动力的激发作用,并发现激发效应大于遏制效应,给出了脱钩策略并不会阻断中国企业技术水平攀升的经验证据。②脱钩策略对中国制造业全球价值链地位的叠加效应显著为正,与产业上游度负相关,表明美国的脱钩策略并不会阻断中国企业全球价值链地位的攀升和产业技术水平的提高。③发现国内企业自主创新存在 “低质低效”的双低现象,降低了价值链地位攀升的效率;中美贸易摩擦并不会减少FDI流向中国。虽然FDI对产业价值链地位具有显著的提升作用,但与Antràs等[5]的上游度指数正向相关,对产业技术水平攀升存在抑制作用。

1 理论背景:全球价值链的控制权与中美贸易冲突的本质

1.1 价值链的比较优势互补:中美蜜月期 (2001—2008年)

自2001年中国加入世界贸易组织 (WTO)至2008年全球金融危机,美中关系处于 “合作>竞争”的蜜月期[13]。这得益于两国全球价值链中的比较优势具有互补性,即美国拥有雄厚的资本、全球价值链治理的相关知识、知识产权和技术优势,而中国拥有大量廉价劳动力,但却面临资金、技术和全球价值链治理专业知识的短缺[14-15]。为了获得中国廉价劳动力资源,美国开始将低附加值的制造、组装环节向中国转移。作为向美国开放市场的交换,中国获得了就业机会、资本、技术和进入海外市场的机会。同时,大量廉价中国制造产品满足了美国巨大的消费欲望[2]。比较优势的互补性造就了 “中美经济共同体”式的共生关系。

1.2 后发企业快速追赶:中美摩擦期 (2009—2017年)

2008年全球金融危机后,开始进入中美贸易摩擦期。制造业转移导致美国制造业出现 “空心化”现象[16],蓝领工人的就业机会减少,就业压力加剧,实际工资停滞不前[17]。越来越多的美国媒体、学界和政界人士认为, “中国制造”的产品夺走了美国的就业机会[18]。相反,中国利用制造业向中国转移的机会,实现了人力资本、资金和市场优势的积累[2]。一大批后发企业迅速崛起,进入快速追赶阶段[19]。以华为为代表的高技术企业正逐渐从追赶向超越甚至创新前沿挺进[20]。中美对全球价值链的控制和影响开始出现重叠,并逐渐产生摩擦。中美关系开始从 “合作>竞争”向 “竞争>合作”转变[13]。这也引起奥巴马政府对中国崛起的警觉,并制定了 “亚洲再平衡”和跨太平洋伙伴关系协定 (TPP)等政策[2]。

1.3 后发企业崛起:中美冲突期 (2018年至今)

竞争越激烈,国家就越注重寻求相对收益而非绝对收益[21]。尽管中国一再重申深度嵌入全球价值链的中美关系不是零和游戏,而是合作共赢[22],然而,美国更看重对全球价值链的控制权和主导地位[23],并将中国视为真正的威胁[2]。无论是特朗普政府发起的中美贸易战,以及对中国高技术企业的制裁,还是拜登政府联合盟友对中国微电子领域的围堵,均表明中美关系开始进入 “冲突>竞争>合作”的第三个阶段。维护美国全球价值链的控制权和霸权地位是美国设定的与中国合作的前提和基础[23],美国并不接受中美合作共赢的主张[24]。然而,中国对全球价值链的控制力或影响力的增强,得益于中国的对外开放和多边合作[25]以及后发企业优势[26],并非美国所赐。虽然没有哪个国家相信美国对中国的围堵策略能够奏效,但美国的脱钩策略对中国后发企业的自主创新所产生的遏制和激发效应孰强孰弱仍有待于实证考察,如何跨越美国的脱钩策略屏障,提升中国在全球价值链的地位和影响力,是中国赢得中美博弈的关键性问题。

2 变量、数据与模型

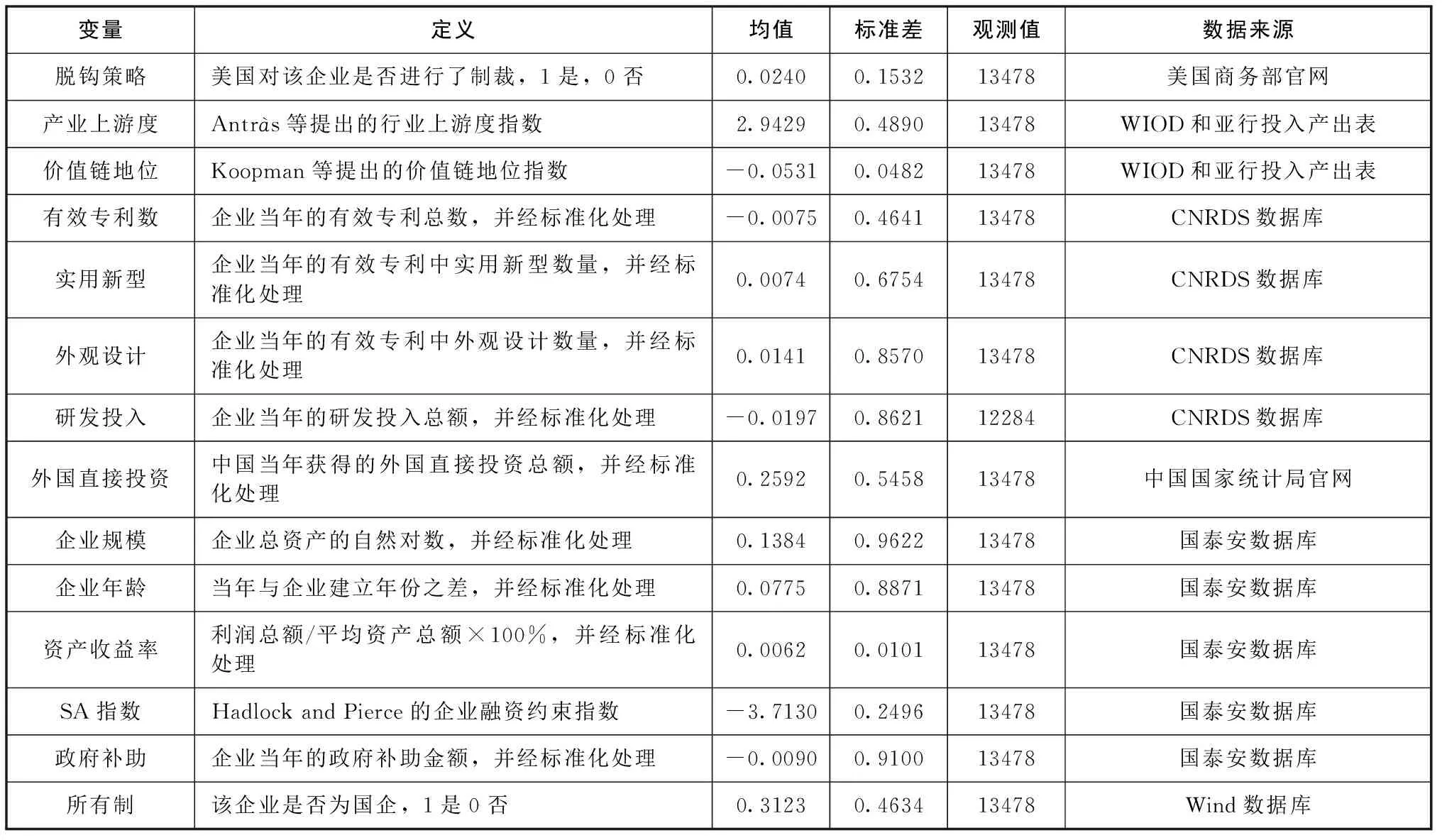

2.1 变量定义及数据来源

本文使用二值选择变量decoupling来定义中美贸易摩擦中美国政府对中国企业采取的脱钩策略行为。若i产业在时间t有中国企业受到美国制裁,则在此后时期decouplingit=1。否则,decouplingit=0。

本文使用Koopman等[4]提出的价值链地位指数和Antràs等[5]的上游度指数衡量美国脱钩策略对中国企业所造成的影响。

价值链地位指数 (GVC_Position)数值越大,对价值链的控制能力就越强,越处于全球价值链的上游;Antràs等[5]提出的上游度 (upstreamness)与技术密集度负相关,揭示了上游度与产业技术密集度间存在的内在的关联关系[5]。

专利申请量能够更好地衡量企业创新活动的实际成果和创新效率[27]。参照黎文靖等[28]的作法,本文使用有效专利数 (inforcepatent)作为企业创新成果的替代变量。另选实用新型和外观设计作为有效专利的替代变量。

本文使用R&D和FDI作为企业创新的来源变量。R&D表征了企业的内在创新动力[10]。R&D投入是决定美国脱钩策略的遏制与激发效应孰强孰弱的关键性变量。FDI对国内企业创新的影响主要是通过技术外溢效应[29]和市场竞争效应[30-31]实现的。在中介效应模型中,R&D和FDI是影响美国脱钩策略效应的两个重要中介变量。

控制变量包括:①企业规模 (size),用企业总资产的对数表征。②企业年龄 (age),用企业正式注册成立年限衡量。③资产收益率 (ROA),用以表征企业盈利能力[32]。④SA指数 (sa),用以反映企业的相对融资约束程度[33]。⑤政府补助 (subsidy),政府创新补助对企业研发投入具有直接补充和对外部投资的间接带动作用,表明了产业政策中有限有为政府的作用[34]。⑥所有制 (ownership),该企业是否为国企,是为1,否为0。

2.2 数据

价值链地位指数和上游度指数是基于WIOD和亚行的世界投入产出表数据经计算得到的,反映了一国部门在全球价值链所处的分工地位。企业在全球价值链所处地位用所属部门在全球价值链的地位替代。

WIOD和亚行的世界投入产出表均采用ISIC Rev.4行业分类标准,因此,数据具有兼容性。其中,WIOD时间覆盖为2000—2014年,亚行世界投入产出表的时间覆盖为2007—2021年。衔接后的世界投入产出表的时间覆盖为2000—2021年。企业微观数据来自国泰安数据库。其他变量的数据来源见表1。在剔除数据缺失样本后,共整理收集13478个样本。

表1 变量定义及数据来源

2.3 模型设定

本文采用的中介效应模型由3个方程构成[35]:

(1)

(2)

(3)

其中,下标i和t用于识别企业和时间;模型 (1)是对总效应的估计,回归系数c代表自变量x作用于因变量y的总效应;模型 (2)的系数a估计的是自变量作用于中介变量M的效应;模型 (3)中的系数b表示中介变量作用于因变量的效应,参数c′表示在控制中介变量M后,自变量x作用于因变量y的直接效应c=ab+c′,其中,ab为自变量通过中介变量M作用于因变量y的间接效应。Z为控制变量向量,ε为误差项。

3 回归结果分析

3.1 遏制效应与激发效应的叠加分析

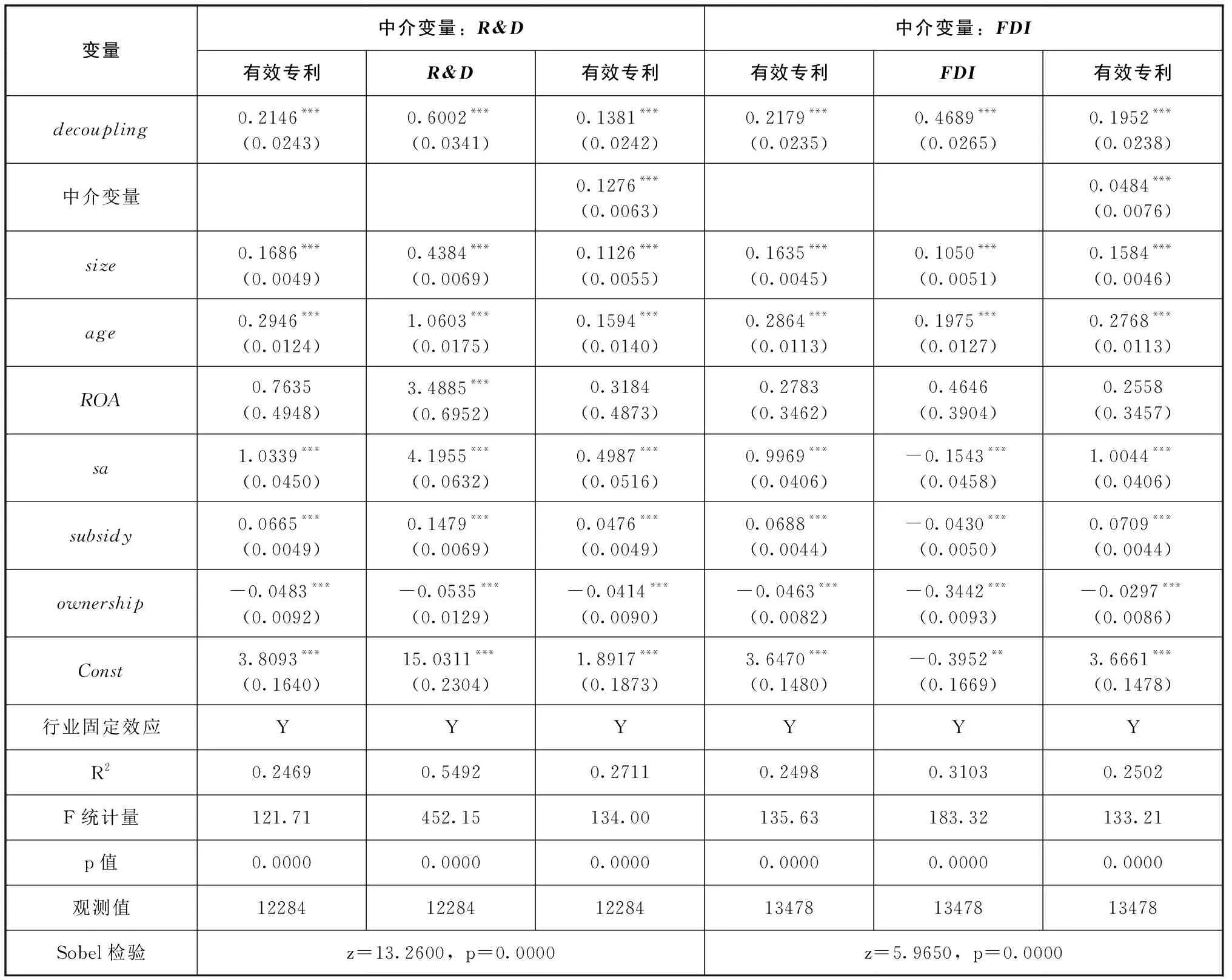

美国脱钩策略对中国企业创新内在动力的激发效应见表2。所有的P值和R2均显示有效,表明模型设定合理。脱钩策略对企业创新内在动力 (R&D)具有显著的激发作用。脱钩策略对企业创新的遏制与激发的总效应为0.2146,且在1%的显著性水平下显著,表明激发效应大于遏制效应。脱钩策略对企业创新产生的间接作用为0.0766,占总效应35.6%,意味着美国脱钩策略并不能阻断中国企业的自主创新。

表2 脱钩策略对中国企业创新内在动力的激发效应

脱钩策略对FDI的影响显著为正,表明美国的脱钩策略并不会减少FDI流向中国。这可能得益于中国庞大的市场体量、经济发展的强劲和互利共赢的 “一带一路”政策。脱钩策略通过FDI对中国企业创新所产生的间接效应a×b为0.0227,占总效应的10.4%。这表明,脱钩策略通过FDI对中国企业创新的影响有限。

脱钩策略对中国企业全球价值链地位和上游度的影响见表3,控制变量与表2相同。所有的P值和R2均显示模型的设定合理。

表3 脱钩策略对企业价值链地位和上游度的叠加效应

脱钩策略对中国企业全球价值链地位的总效应为0.0051,且在1%的显著性水平下显著,表明美国脱钩策略并不会阻断中国企业全球价值链地位的攀升。脱钩策略对价值链地位的影响主要来源于直接效应,占比高达92.2%。

从Antràs等[5]的上游度视角看,脱钩策略与产业上游度呈显著负相关,总效应为-0.0474,且在1%的显著性水平下显著。依据Fally[9]的上游度指数与技术密集度负相关理论,脱钩策略与产业上游度负相关,意味着美国的脱钩策略并不会阻断中国企业技术水平的提升。一个重要原因是制裁减少了中国对美国中间投入品的依赖,取而代之以国内中间投入品替代进口投入品,这种替代效应提高了国内企业的技术研发能力。

Sobel检验结果表明,自主研发对产业技术水平攀升的贡献并不明显,表明中国企业的自主研发质量和效率较低,具有明显的 “低质低效”特征。

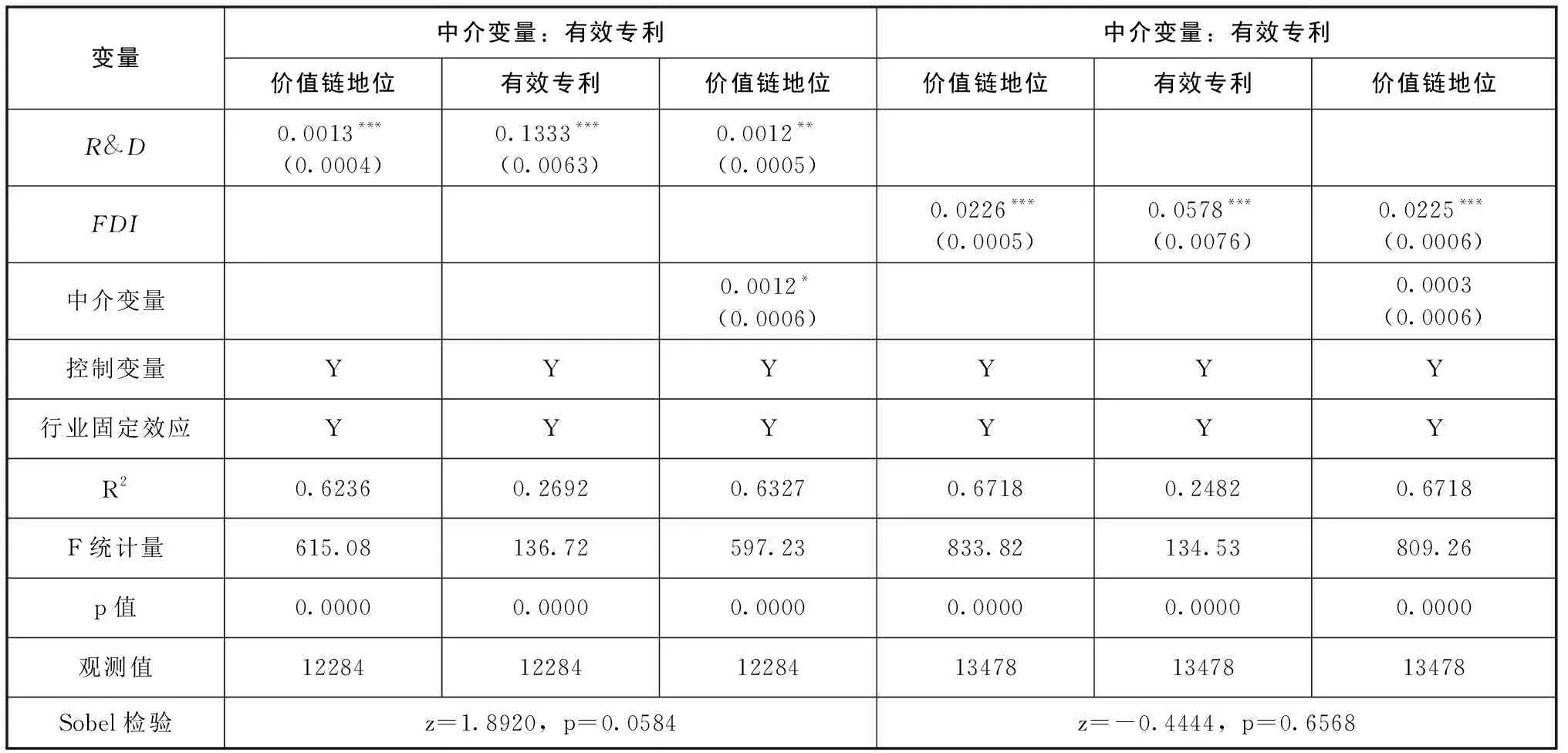

3.2 价值链地位攀升路径分析

R&D和FDI对价值链地位的影响见表4。P值和R2均显示有效,表明模型设定合理。R&D对价值链地位攀升具有显著的正向影响,总效应为0.0013。其中,R&D通过自主创新对价值链地位攀升的间接效应仅占总效应的7.7%,表明企业自主创新存在 “低质低效”的双低现象[36]。FDI对价值链地位攀升的总效应为0.0226,但FDI通过自主创新对价值链地位提升的间接贡献仅为0.4%。这表明FDI对价值链地位的提升作用主要来源于企业对FDI技术外溢的吸收和转化等 “学习效应”[37]。

表4 R&D和FDI对价值链地位攀升的作用

在表5中,使用上游度替代价值链地位,考察R&D和FDI对提高产业技术密集度的影响。P值和R2均显示有效,表明模型设定合理。

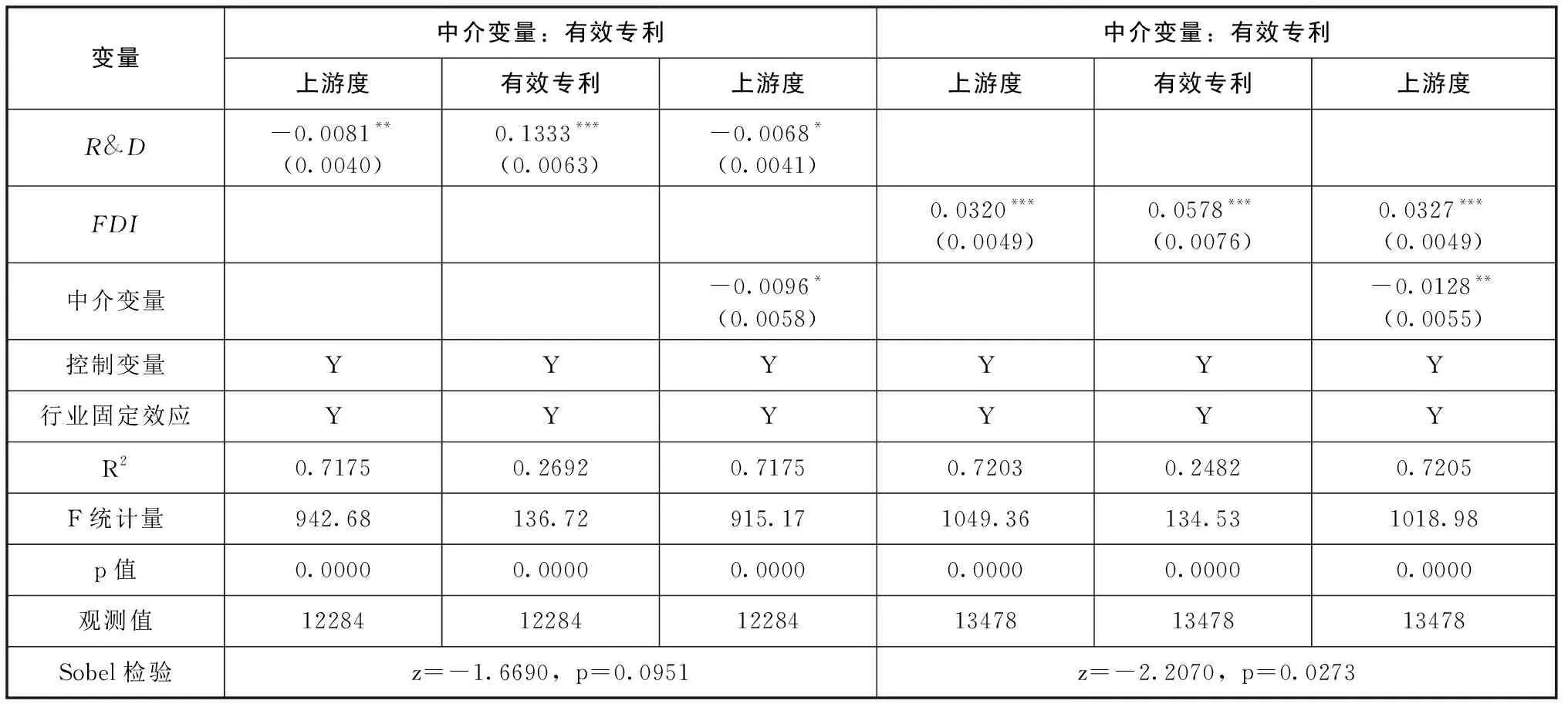

表5 R&D和FDI通过有效专利对上游度的影响

R&D对产业上游度具有显著的负向影响,这与Fally[9]的结论是一致的。R&D对提高企业自主研发能力的直接效应为0.1333,但对改善产业上游度所起的间接作用a×b为-0.0013,仅占总效应的16.0%。研究结果再一次证实了国内企业的自主创新存在 “双低”问题。FDI通过自主创新对改善产业上游度的间接效应为-0.0007,仅相当于R&D总效应的8.6%。这表明,国内企业创新对FDI技术外溢的吸收和转化等 “学习效应”过于依赖。FDI对国内企业 “高质高效”的自主创新具有抑制作用。

3.3 分样本回归

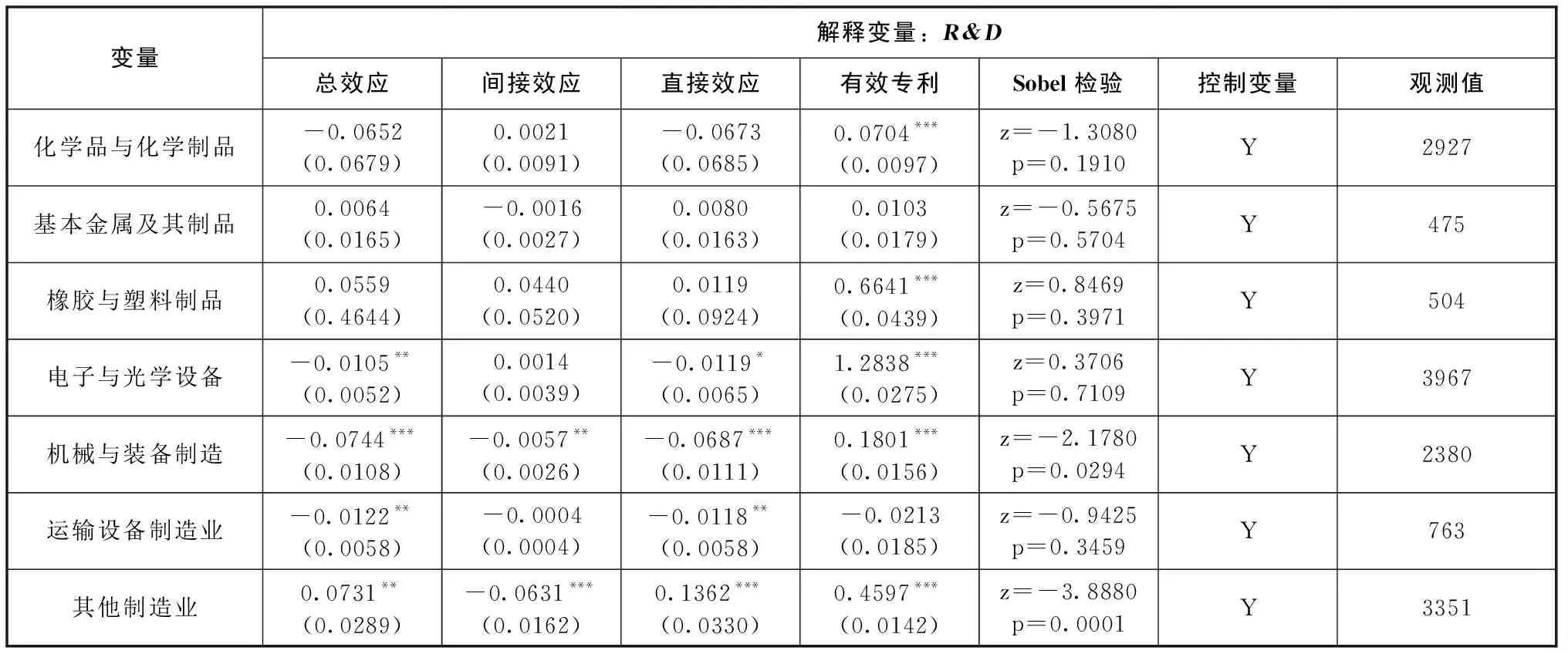

(1)R&D对上游度的影响,回归结果见表6。由表6可见,在电子与光学设备、机械与装备制造和运输设备制造业中,R&D对上游度的总效应显著为负,但间接效应不显著。在化学品与化学制品和橡胶与塑料制品业,虽然R&D与有效专利显著正相关,但对产业上游度的影响并不显著,这再一次证实了企业自主创新的 “双低”特征。

表6 分样本中介效应回归结果 (结果变量:上游度)

使用FDI替换表6中的R&D,主要结论如下:在基本金属及其制品业、机械与装备制造业和运输设备制造业,FDI与产业上游度显著负相关,这意味着FDI有利于产业技术密集度的攀升。这种效应并非来自企业的自主创新,这也间接地证实了FDI对产业技术密集度的提升作用主要来源于企业对FDI的技术外溢的吸收和转化等 “学习效应”。在化学品与化学制品、橡胶与塑料制品、电子与光学设备行业,FDI通过自主创新对产业上游度的改善作用均不显著。

(2)R&D对价值链地位的影响,回归结果见表7。由表7可知,在电子与光学设备和机械与装备制造业中,R&D并未起到提升价值链地位的作用。相反,R&D与产业价值链地位指数负向相关。这是因为,产业技术水平的提升并不意味着价值链地位的攀升。价值链地位反映了本国与他国在国际中间投入品市场上的比较竞争优势。只有当本国的产业技术水平提高并在中间投入品市场取得相对于他国的比较优势时,本国的自主研发才会对产业的价值链地位起到显著的促进作用。若他国的技术研发效率远超本国,则本国的技术研发不仅无法提高本国的价值链地位,甚至会出现R&D与价值链地位负相关的现象。

表7 分样本中介效应回归结果 (结果变量:价值链地位)

在化学品与化学制品和橡胶与塑料制品业,R&D对价值链地位的攀升具有显著的正向影响。结合表6结果,虽然R&D并没有显著地提高产业技术水平,但通过对价值链的技术外溢的吸收和转化显著地提高了企业在国际中间投入品市场的竞争力。

使用FDI替换表7中的R&D,主要结论如下:FDI对各产业的价值链地位均有显著的提升作用。这主要得益于中国借助FDI,拓展了国际市场空间,使得中国的中间投入品有更多机会进入国际市场。此外,廉价的劳动力成本优势也是促进FDI提高产业价值链地位的重要影响因素。

3.4 稳健性估计

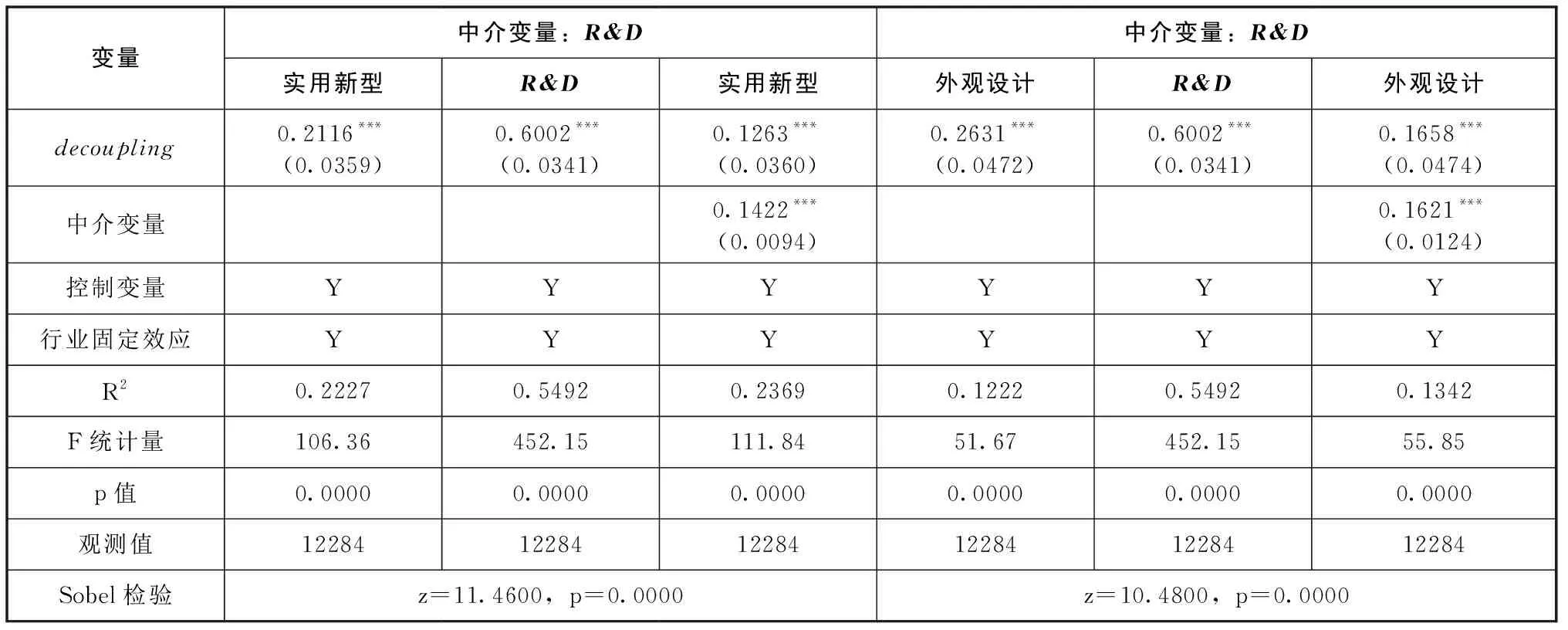

以实用新型和外观设计作为自主创新的替代变量,重新对脱钩策略的效应进行估计,结果见表8。结果表明,脱钩策略对企业创新的激发效应大于遏制效应,意味着美国的脱钩策略并不能阻断中国企业的创新。这与表2的实证结果一致。

表8 企业创新内在动力激发效应稳健性检验结果

使用FDI替代R&D进行稳健性检验,回归结果在此省略。主要结论:使用实用新型和外观设计替代有效专利,得出了与表2 相同的结论,即美国的脱钩策略并不会减少FDI流向中国。

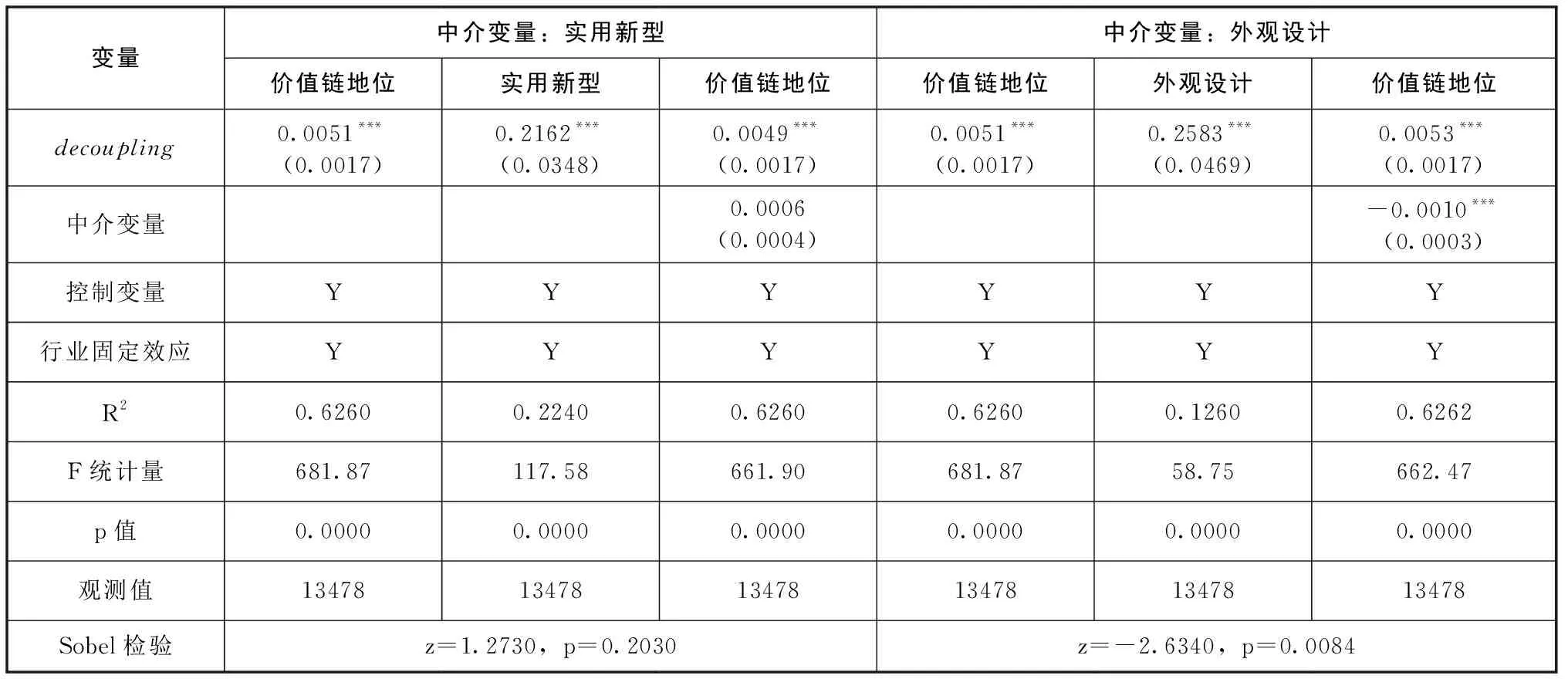

脱钩策略对企业价值链地位的叠加效应见表9。表9的结果表明,脱钩策略对价值链地位的提升具有显著的正向影响,表明美国脱钩策略并不会阻断中国企业在全球价值链地位的攀升。

表9 脱钩策略对价值链地位影响的稳健性检验结果

以上游度替换价值链地位,对模型重新进行估计,结果在此省略。主要结论:脱钩策略与企业创新显著正相关,表明脱钩策略对中国企业创新具有正向激发作用。脱钩策略与产业上游度显著负相关,表明脱钩策略并不能阻断中国企业技术水平的提升。表9的实证结果表明,表3的结果具有良好的稳健性。

4 结论与政策启示

本文基于中国制造业上市公司的微观数据和WIOD及亚行的世界投入产出表数据,考察美国脱钩策略对中国企业创新内在动力的激发效应,以及对中国全球价值链地位攀升的影响。发现如下:首先,美国脱钩策略对中国企业创新内生动力存在显著的正向激发作用,且激发效应大于遏制效应。其次,美国脱钩策略对中国企业全球价值链地位的叠加效应显著为正,表明美国脱钩策略并不会阻断中国企业在全球价值链地位的攀升。脱钩策略对产业上游度的总效应显著为负,意味着美国的价值链脱钩策略并不会阻断中国产业技术水平的提升。最后,企业自主创新存在 “低质低效”的双低现象,降低了价值链地位攀升的效率。美国的脱钩策略并不会减少FDI流向中国。国内企业创新对FDI技术外溢的吸收和转化等 “学习效应”过于依赖。从这个意义上说,FDI对国内企业 “高质高效”的自主创新具有抑制作用。

本文的政策含义是明显的,面对美国的价值链脱钩策略,R&D和FDI是提升中国制造业价值链地位的重要途径。企业自主创新应重点解决 “低质低效”的双低问题以及对FDI技术外溢的吸收和转化等 “学习效应”的过度依赖问题。虽然FDI对产业的价值链地位有显著的提升作用,但FDI对国内企业 “高质高效”的自主创新存在抑制作用。