安井食品“突如其来”的海外战略

2024-04-18刘超然

刘超然

伴随近些年国人生活节奏不断地加快,消费人群的迁移,餐饮行业作为劳动密集型行业,用人需求大,压力也日益加剧。从餐饮供给端而言,预制菜并不算新鲜玩意儿,例如早期的中式快餐真功夫、嘉旺、嘉和一品等一些连锁企业,很早都在应用预制菜料理包,而快餐料理包在国内的发展主要始于2014年左右,而预制菜真正快速发展还是在近四年,由于疫情导致的一系列连锁反应,让国内预制菜的市场容量增长迅猛。

根据艾媒咨询的数据显示,2021年中国预制菜市场规模为3,459亿元,同比增长19.8%,而2026年预制菜市场规模将达10,720亿,突破万亿。预制菜的核心优势是有效降低了餐厅的运营成本,减少了疫情期间因暂停堂食而带来的损失,吸引了各大连锁餐饮品牌入行布局。

其实预制菜行业的市场确实潜力巨大,不少餐饮企业争相布局,竞争加剧。然而国内预制菜市场的大蛋糕并不好分。目前看,头部的预制菜品牌有安井、味知香等早期布局预制菜行业的企业,不过由于饮食文化导致行业集中度较低,头部的市场占有率不及1%。

换言之,国内预制菜市场虽大,但特色的饮食习惯和饮食文化让预制菜推广并不容易,这也让一些头部的预制菜企业将目光投向了国际市场。例如A股预制菜龙头安井食品(603345.SH)最近在推进港股上市计划之际,突然提出了国际化战略。不过资本市场的反应比较强烈。

1月19日,安井食品发布公告称,拟发行H股;1月22日周一开盘,安井食品的股价即跌停,截至收盘,一直未打开跌停板,次日股价更是放天量收跌近7%。国际化战略提出后,市值蒸发近45亿。

“突如其来”的海外战略

拓展海外市场本身对于上市公司来讲可以解读为“长期利好”的消息,毕竟拓展市场反应在业绩层面就是营收的增厚,像近三年的光伏板块、国产电动汽车产业的发展离不开出海战略。

但为何市场对于安井食品的海外战略如此悲观?

原本有些企稳的安井食品股价,随着1月19日盘后的公告“灰飞烟灭”,20日安井食品发布公告称:公司拟推进发行H股。公告其中提到:“发行H股是为加快公司的国际化战略及海外业务布局,增强公司的境外融资能力,进一步提高公司的综合竞争力。”而且更重要的是,安井的“国际化战略”确实有些突然,根据最近最新一年的2022年年报或年度股东大会的董事会报告中,并未看到公司公告这一重要战略规划且本次公告并未告知大致的战略方向和规划。

营业总收入及同比增长

归属母公司股东净利润及同比增长

不过从安井的分地区业务来看,从2021年开始已经有相关的海外业务收入,当年是3,500万元,到2022年这块业务增长至1.08亿,预计2023年海外业务收入依旧在1亿左右。追溯来看,这块业务大概率来自于2021年的投资并购,彼时安井投资了英国速冻食品企业OrientalFoodExpressLimited,主要是为了“进一步提升公司品牌认知度,提升公司国际化水平”。OrientalFoodExpressLimited的主要业务为生产、采购及销售冷冻火锅肉卷、冷冻水饺、冷冻小笼包等速冻食品,主要市场为英国及欧洲。当时安井食品曾披露过OrientalFoodExpressLimited的业绩,截至2020年9月30日,被收购标的的营业收入为528.02万英镑,净利润60.32万英镑。从2023年半年报来看,安井是直接持有該公司的69.99%的股份,但是公司并未披露这一子公司的业务状况,推测是由于1亿营收占比公司总营收比例较少,影响较小,所以未披露。

预制菜接替速冻食材

安井食品成立于2001年,起初公司是以速冻面米制品以及速冻火锅料制品(以速冻鱼糜制品、速冻肉制品为主)等速冻食品起家。凭借全国建厂带来的产能和供应链优势,公司营收净利稳定增长,2017年在上交所主板上市。

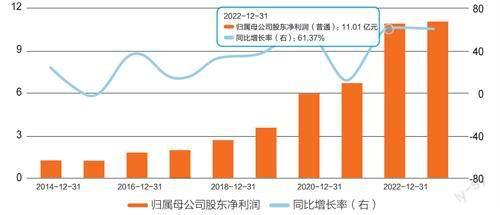

相比于公司股价走势的大起大落,公司的业绩增长确实漂亮。从下图来看,公司营收从刚上市的34.84亿,5年发展至2022年的121.83亿,5年翻了3.5倍,年平均增长稳定在30%左右。2023年三季度公司营收102.71亿,预计全年有望突破新高,达到130以以上,归母净利润在三季度便已经超过2022年全年,预计全年能达到近15亿。

根据2023年三季度的业绩对比同行,三全食品(002216.SZ)营收54.15亿元,归母净利润5.52亿;海欣食品(002702.SZ)营收11.34亿元,归母净利润仅有400万;可见安井食品无论营收和净利的规模还是成长性,都已经稳坐速冻食品行业龙头位置。安井能在同行陷入增长瓶颈的时候脱颖而出,其背后的战略定位功不可没。

消费者对于三全食品的认知在速冻饺子,2016年在安井上市前,三全的营收就已经达到47.81亿,所以说三全食品应该算是安井的老大哥,安井在速冻食品赛道逐渐超越三全的核心在于差异化竞争。

首先是渠道的差异化,在当年三全、思念等速冻食品品牌在商超、大卖场等主战场厮杀,以获得较强的渠道优势时,安井却并未急于进入这一战场,而是配合品牌的战略定位,从农贸市场和社区超市出发,逐渐扩张至超市卖场。渠道的差异化让安井形成了高效的B端经销商的渠道网络,渠道定位经销商为主,商超、电商等为辅。根据2022年年报来看,安井已拥有1,836家经销商,营收98.04亿元,占总营收超过80%。而且公司销售模式来看,特通直营和新零售增速较快,正在成为公司新的渠道。

分产品(亿元)

对于安井并未大规模扩张电商渠道,虽然增长接近100%,但整体占比较少,主要还是安井起初的农贸市场和社区超市战略,这两个场景基本上处于消费者的最后100~500米,电商和外卖的实效较低。

其次,安井的另一项差异化在于产品。消费者对于安井的品牌认知大部分是在火锅材料。实际上速冻米面板块的产品包括烧麦、手抓饼、奶香馒头、红糖发糕等产品,才是安井食品最初的核心业务,2007年才开始转战火锅料制品。

速冻米面竞争加剧,而传统火锅市场以15%的复合年增长率增长并带动市场扩容。2007年安井食品将产品战略调整为火锅料、鱼糜制品。一方面避开与其他竞争者在速冻米面市场的竞争,另一方面安井偷偷速冻火锅食材、鱼糜制品占据市场份额。2017-2021年,安井食品鱼糜制品、肉制品为主的火锅料制品营收占公司总营收比重超过60%,其中鱼糜制品占比维持在35%左右,增速更是最快,成为公司最核心的产品。

凭借在速冻火锅食材方面的经验,安井后面开始布局预制菜赛道。

为了快速抢滩预制菜市场,安井食品采用了“自产+贴牌+并购”的模式,先成立了“安井小厨”进行自研与自产,随后以“冻品先生”整合上游中小食材厂家贴牌生产,再并购新宏业、新柳伍快速布局上游原料预制菜小龙虾。产品端以“大单品”战略,各自为营,安井小厨聚焦小酥肉和荷香糯米鸡,冻品先生重点打造酸菜鱼和烤鱼,新宏业与新柳伍则主营小龙虾系列。安井食品的速冻菜肴制品在2020-202年的营业收入分别为6.73亿元、14.29亿元、30.24亿元,增速分别为23.26%、112.41%、111.61%。2022年,预制菜业务反超肉制品和米面制品,成为仅次于鱼糜制品的第二大业务和产品线;2023前三季度安井预制菜业务实现营业收入31.09亿元,较上年同期增加47.46%。

一边融资,一边套现

按理说,安井食品的预制菜高速增长,正在接力速冻火锅食材开启新的业绩增长预期,业务还算可以,但市场对于公司治理似乎并不乐观。

从公司近两年的资产负债表来看,安井食品并不缺钱,截至2022年年底,公司货币资金高达55.04亿,2023年三季度累计也有52.31亿,占比总资产解禁三分之一,况且这几年公司在二级市场融了不少钱,定增融资了56亿,两次发行可转债融资14亿,而分红却仅有12亿;

再者管理层通过股票也套现不少:2023年,先是董事长刘鸣鸣的减持,在去年减持了45.61万股,副总经理黄清松与黄建联均减持了70万股,而这三人的减持理由均为“个人资金需求”。并且;实际上在2022年三人便已经开始减持所持股份;除了这三人,2023年董事张清苗减持了165万股、第一大股东福建国力民生科技发展有限公司也在年内减持了1466.47万股股份,目前所持股份比例为25%。有机构统计,自从2018年解禁后,安井食品的实控人、高管合计减持套现金额超62亿。不缺钱却还在想着融资,本身海外业务就比较羸弱,收入占比九牛一毛,却选了个“发展海外战略”確实难以服众。

一边是市场对管理层频繁套现的不满,另一边市场对于预制菜产业比较迷茫。2024年年初预制菜国标报送稿已经出炉,预计最快半年内会落地。其中,除了对预制菜的定义范围有所缩小之外,变化还包括禁止添加防腐剂,同时必须冷链运输等硬性要求。对于预制菜的国标预期,必然是收紧,然后对企业的制造工艺和冷链物流的投入将给成本端带来不小的压力,市场对于预制菜行业是否会在国标出台后面临像教培和游戏产业的严重打击表示担忧。某种意义上也是安井食品选择出海的一个理由,毕竟海外市场的预制菜赛道相对成熟,且饮食结构和习惯简单,对于预制菜的接受度较高。