预制菜食品系统变革研究

2024-04-18赵文睿朱璐杨泽仪孙熙胡广婷徐开新

赵文睿 朱璐 杨泽仪 孙熙 胡广婷 徐开新

预制菜是以一种或多种农产品为主要原料,运用标准化的流水作业,经预加工和/或预烹调制成并进行预包装的成品或半成品菜肴。除了餐饮食材厂商,资本、政府、协会等相关方都十分重视预制菜的发展。本文从市场调研入手,对预制菜食品系统变革动因、变革具体表现两个方面进行分析,并从产业链、企业、市场、政策四个方面给出合理建议。

一、市场调研

为分析研究关于预制菜食品系统变革的动因及具体表现,基于大众目前对预制菜的了解程度与消费行为,我们通过市场调研收集了1102份消费者调查问卷(受访者信息如表1所示),以便依據详实而全面的市场数据,从产业链、企业、市场、政策四个方面提出合理化建议。

从调研数据中发现,消费者普遍认识预制菜,主要消费群体是需要亲自购买工作日午餐的各行业、各年龄段的人群,其消费水平处于社会中高阶层,并且对预制菜了解程度越高的人,其消费比例也越高。目前,购买预制菜的消费群体的月消费频率较低,消费偏好在于尝试不同的品种而进行非批量购买,大多选择通过便捷的渠道购买,如商超、社区、超市等,更加偏爱进行线上购买,以直播销售渠道为主。当前预制菜市场的品牌碎片化问题严重,大众更倾向于选择知名、有信誉度的食品品牌旗下的预制菜产品。未来,预制菜消费者希望常规预制菜的定价可以控制在16-35元,并希望预制菜产品能够在方便快捷、省时省力的同时,实现美味可口和多元化饮食。值得一提的是,约三成消费者表示不接受餐厅使用预制菜,即使自己在日常生活中购买过预制菜,也不代表能够接受预制菜进入社会餐饮行业,对此呈现“低容忍”态度。

二、变革的动因分析

1.产业链结构。预制菜产业链分上、中、下游三条产线,上游供应链主要负责提供农产品原材料,中游供应链主要负责研发和生产,下游供应链则主要负责销售与供应。上游受农业科技进步的影响,农产品深加工更加高效多元;中游受食品加工业的科技发展与消费者日益挑剔的口味的影响,烹饪研发进度正在火速上升;在互联网与物流区块链的影响下,下游也正在进行数字化转型升级,销售路径更加丰富,运输系统更加完整。

2.技术。预制菜产品多为熟食、即食产品,不仅要保证饮食需求,还要满足消费者对网购运输速度的需求,因此由贮藏所带来的问题也随之而来。预制菜的保存日期一般较短,保质期长的食品往往口感并不理想,且大多需要冷藏,因此在技术上主要需要解决口感与储存时间、存储条件等问题。

3.消费者。随着“懒人经济”的盛行,社会正在追求高体验感的生活模式和高效的消费习惯,促使预制菜这种便捷食品迅速走红,并在效率、健康与口感方面不断变革。除此之外,2022年春节预制菜销量显著增长,许多家庭选择在家中储备适量预制菜,以便在假期接待亲朋好友。人们对适应节日氛围的预制菜的消费需求正在逐渐走高,消费场景的拓宽也使得消费需求更多元。

4.销售方向。预制菜主要有B端与C端两个销售方向,B端销售方向的变化多归因于消费者需求的变化。起初预制菜多销售于部分酒店、快餐店,它们为消费者提供由预制菜制成的菜肴,后来随着社会的发展,预制菜的销售方向拓展开来,逐步进入便利店、商超。为了追求效率,很多专门制作外卖、快餐的店铺会优先使用预制菜,以满足短时间出餐的需求。C端销售方向的变化得益于电商平台的快速发展,当下消费者倾向于在电商平台购买预制菜,预制菜的销售将在C端市场迎来小爆发,资本和市场也将销售重心倾向了复杂品类的预制菜。

5.政策与制度。2016年以来,我国陆续出台了加快推动绿色食品餐饮链等政策,大力发展绿色食品产业等重大项目,这是预制菜行业发展的重要基础。广东、河北、福建、山东等省份陆续出台预制蔬菜产业发展政策,要求搭建预制菜联合研发平台,壮大预制菜产业集群,发挥产业链企业作用,培育示范企业等。从国际环境机遇来看,RCEP(《区域全面经济伙伴关系协定》)成员对预制菜的需求量呈上升趋势,随着2022年1月RCEP的正式生效,预制菜企业拥有了更多的市场份额和更优惠的政策,非常有利于其在海外的发展。

三、变革的主要表现

1.系统要素。(1)上游。上游供应链应对原材料供应商进行严格筛选,建立直采基地,加强与采购渠道之间的联系,控制成本并把握渠道优势,在保证食材新鲜的情况下制作产品。(2)中游。随着预制菜赛道的火热发展,截至2022年底,我国共有近8万家预制菜相关企业。中游企业之间的竞争非常激烈,存在明显的地域特征、行业集中度低、具备规模以上企业较少等问题。(3)下游。从B端来看,销售渠道拓宽,拥有了“中央厨房+”的综合销售模式,包括与商超模式、团餐模式以及电商模式合作的混合销售等;从C端来看,销售模式随着消费者的偏好进行了调整,电商平台、新零售平台、直营店、商超与酒店等销售途径不断拓宽。

2.产品格局。在技术上,预制菜产品经过了多轮迭代。一代产品以便捷的调料包为主,加工方式使用普通的高温、油炸、脱水干燥等模式;二代产品进行了升级,使用食品热处理、巴氏杀菌、超高压非热加工技术等,演变为即食、即热、即烹三大类产品。随着消费群体的变化,预制菜的发展目标与研发趋势向着风味多样化、包装精细化、口味高度还原保留、原料规范化发展,对产品进行集约统一化生产,而非挂着“拼菜”的名字。

3.市场角度。从B端来看,第一阶段的预制菜产品只是在复杂程度上进行了单一性的拓展。为适应消费者需求,第二阶段餐饮企业开始对预制菜进行标准化运营,建立中央厨房,制作规模化料理包,在数量上实现重大突破。第三阶段则是预制菜进入外卖行业,其数量与产品复杂程度同步迅速发展。虽然大部分消费者能够接受餐厅部分地使用预制菜产品,但预制菜的使用规模仍然存在局限性。从C端来看,家庭购买预制菜的成交额明显上升,2022年1-10月,26-45岁消费人群购买预制菜的成交额占70%以上,中年消费群体购买预制菜的成交额飞速增长,其中,36-45岁用户的预制菜成交额同比增长177%,产品单价也有所提升;56岁以上人群的消费单价最高,这与此类消费者购买预制菜的生活品质追求、待客送礼需求息息相关。

4.企业行为。成功的预制菜企业销售状况良好,但由于其产品研发以及系统要素所需要的成本过高,因此毛利率不容乐观。除此之外,目前预制菜的市场渗透率低,国内只有10%-15%,而在预制菜市场发展成熟的日本,其渗透率高达60%以上。对于创业失败的企业,主要原因集中在资金周转以及消费者复购率较低等层面。尽管预制菜体系的设置相对全面,但是想要兼顾消费者品牌忠诚度不高与成本高的问题,大量预制菜企业的经营仍处于困境之中。

四、发展建议

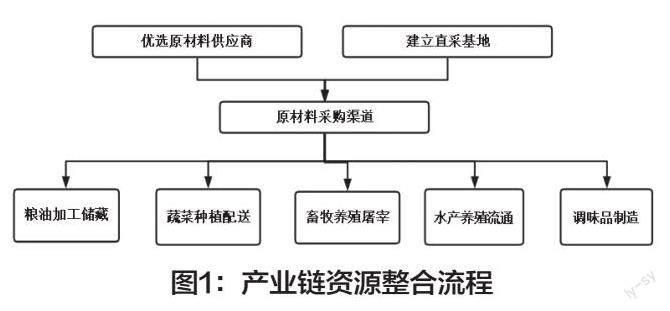

在产业链方面,要提升生产效率,对上、中、下游供应链资源进行整合,健全仓储物流标准体系,加强物流数字信息化应用,整合不同上、中、下游供应链渠道,从而有效缓解成本刚性上升的问题,提高仓储能力和时间效率。产业链资源整合流程见图1。

在企业方面,要采用新颖的营销推广手段和多元化定价模式。以市场调查问卷的数据为基础,我们将单份价格划分为:0-16元小吃与凉菜、17-35元普通家常菜、36-54元组合口味的中高档菜品、55元及以上特色菜与精品高端菜肴,面对不同需求的消费者,可以采用不同的定价策略。为了提高消费者的品牌忠诚度,增加复购率,企业可以聘请热门主播进行直播销售或开设独立的、带有“预制菜”字样的直播间,也可举办线下品尝活动、快闪商店等,给消费者提供更多样化的现场品尝感受,拉近产品与消费者之间的距离。

在市场方面,建议B端向工业化、连锁化、标准化发展,团餐或成B端餐饮市场发展的大方向。未来预制菜餐企可以在保证菜品的出菜速度和质量的前提下,对其进行个性化的改良,让保质期不长的美味食材能够新鲜上桌,为餐饮公司提供更好的产品支撑。建议C端扩大消费者群体,向各年龄段的消费者进行营銷渗透,强化品牌建设,不断赢得C端市场的消费增量,不断丰富预制菜的品种,规范其标准化、加速其工业化,最终保障产品品质。

在政策方面,国家应陆续出台相关规范,标明允许使用预制菜的场所,规范行业环境。消费者对于餐厅使用预制菜的接受程度亟待进一步提高,因此要严格规范预制菜使用的环节和菜品,通过在社会与公共餐厅菜单中标明使用预制菜的情况、在零售产品包装上印刷预制菜标签等举措,对其使用情况进行公开说明。“餐桌透明化”将是预制菜今后发展要面临的课题,相信随着政策支持和市场的规范化发展,预制菜必将取得更好的发展。

作者简介:赵文睿(2001-),女,汉族,山东人,大学本科,研究方向为财务与经济管理研究。