A 股首例“没一罚六”案例分析

2024-04-12□文/高忱

□文/高 忱

(西京学院 陕西·西安)

[提要]ST公司审计专业户深圳堂堂所因双层“抽屉协议”获A股史上最贵罚单,引发社会广泛关注。新《证券法》背景下,越来越多中小会计师事务所通过承接ST公司审计业务进入高收入的证券服务领域,由于ST公司经营状况复杂,中小会计师事务所承接此类业务面临诸多挑战。本案例围绕堂堂所签订的双层“抽屉协议”具体内容,主要介绍签订协议的背景、受证监会的处罚结果以及ST公司审计潜规则。本案例可以更好地理解“抽屉协议”对中小会计师事务所带来的正反两方面的影响。

引言

2021 年11 月23 日,A 股首例“没一罚六”的行政处罚书曝光出了资本市场的双层“抽屉协议”——深圳堂堂会计师事务(以下简称堂堂所)与*ST 新亿签署的《审计业务补充约定书》以及堂堂所与签字注册会计师签署的承诺书。监管部门认为,在审计工作开展前先确定审计意见会对审计过程中的独立性产生影响。随着双层“抽屉协议”的曝光,此次案件揭露了审计“潜规则”的冰山一角,同时为初次进入审计市场的中小会计师事务所敲响了警钟。

一、文献综述

吴勋和王彦(2017)基于审计市场监管的程度,对中国证监会在2001 年及之后五年出具的处罚公告进行分析研究,结果表明,我国的审计监管制度已经相对健全,但是在某些方面还是存在着监管不到位的问题,相关的法律法规也还存在漏洞,所以容易出现犯罪成本低、实施处罚相对滞后等问题。我国会计师事务所在审计质量把控、独立性管理等方面存在不足之处。李明辉和刘笑霞(2018)指出,这种会计师事务所的客户流失与客户的股权集中度和代理冲突相关,更换会计师事务所的名称并不能修补因证监会处罚造成的审计客户流失。企业受到证监会行政处罚的相关事项一经在审计市场上披露公布,会降低企业对被罚会计师事务所的信赖程度,会计师事务所流失客户的情形很难在短时间内得到改善。郝玉贵和陈伊宁(2018)以堂堂会计师事务所作为研究对象,针对其受到证监会处罚的情况进行深入研究,从审计市场三要素着手,总结分析事务所多次遭到处罚的原因,认为审计行业的健康发展在很大程度上依赖于证监会等监管部门的监督处罚力度。

二、ST公司与堂堂所案例分析

(一)ST公司与堂堂所签订双层抽屉协议始末。2022 年1 月,资本市场首单“没一罚六”的行政处罚事先告知书下发,受罚主体深圳堂堂会计师事务所吸引了市场的目光。堂堂会计师事务所案涉审计对象为上市公司*ST 新亿,该公司近年来已受到证监会多次行政处罚。证监会调查人员走访多地调查取证,查实了堂堂会计师事务所签订“抽屉协议”,参与修改上市公司重要合同,出具含有虚假记载和重大遗漏的审计报告,协助*ST 新亿规避退市。双方签署了《审计业务补充约定书》,与其签字注册会计师签署了承诺书,也就是被市场称为“抽屉协议”的两份补充协议,其大致内容是:事务所若因发表的审计意见受到证监会处罚,堂堂所或其签字注册会计师将会获得一定的赔偿。堂堂所签署该双层“抽屉协议”主要出于以下两方面考虑:一方面是可以保证事务所后续审计工作的顺利开展,因为ST 类公司可能会为了保留自己的上市资格而向事务所提供虚假的财务信息或是隐瞒对其不利的相关信息,或者是采取其他不配合事务所审计工作的一些行为;另一方面是考虑到自身第一次涉足证券服务业务领域就承接高风险审计业务,补充协议的签订可以更好地保护会计师事务所及签字注册会计师利益。

(二)背后原因分析

1、新《证券法》降低审计准入门槛。2020 年我国正式开始施行新《证券法》,这一新政策的实施标志着长达28 年之久的证券业务行政许可制度正式退出了历史舞台,从一定程度上来说,这意味着会计师事务所进入审计市场的条件有所放宽,此前无证券从业资格的事务所也可以开始承接上市公司的审计业务。在原先的审批制中,不具备证券从业资格的会计师事务所基本上没有机会承接上市公司的审计业务。一方面会计师事务所必须通过国务院证券监督管理机构等层层审批,才能获取相对应的执业资格;另一方面会计师事务所及所内注册会计师的从业资格也受限于严格的法律规定。

对于堂堂所来说,一家本不具备证券从业资格的中小会计师事务所,因政策的放开承接到了上市公司的年报审计业务,并不断受到*ST类公司的青睐。而此类审计客户本身具有高风险,初入审计市场的堂堂所是否有能力承接此类业务,自然会引起市场的广泛关注和质疑。(表1)

表1“深圳堂堂”营业情况一览表(单位:万元)

2、*ST新亿的营业状况。*ST 新亿于1999 年9 月23 日在上交所上市,股票代码为600145,目前公司涉猎的经营范围十分广泛,囊括了对外贸易、医药行业、农业、原材料加工等多个行业。2015 年4 月开始,*ST 新亿因经营出现重大困难,公司账目资产金额已完全不够偿还负债,被债权人申请破产重整。2015 年12 月7 日,*ST 新亿正式进入重整程序开始停牌。2019 年1 月31 日,上交所通过对*ST 新亿的调查,认为其经营仍存在重大不确定性,因此拒绝了其此前提出的复牌申请。此次复牌的失败,导致*ST 新亿在A 股市场一直从2015 年停牌到2019 年,停牌时间长达55 个月,创下了我国证券史上最长停牌期限,A股“停牌钉子户”的称号也由此诞生。(表2)

表2 *ST新亿审计报告情况统计一览表

2018 年,四川华信对*ST 新亿的年报出具了否定意见,在*ST 新亿继续被上交所实施退市风险警示的情况下,若其下一年度的审计报告意见仍为无法表示意见或是否定意见,将会被暂停上市。由此可见,2019 年审计报告的意见类型对当时处于退市边缘的*ST 新亿来说至关重要。

而*ST 新亿前任会计师事务所四川(华信)以上年审计费用未全部收到为由,拒绝续接*ST 新亿2019 年的审计业务。但由于新《证券法》大幅提升了会计师事务所违法违规的法律责任,在*ST 新亿前一年度已经被出具无法表示意见的情况下,*ST 新亿2019 年的审计订单,一直没有大型事务所愿意承担。(表3)

表3 *ST新亿公司房地产和商务营收情况一览表

2020 年3 月26 日,*ST 新亿发布公告表示其将聘任深圳堂堂开展2019 年年审工作。但是,就在公告发布的前1 个月,其公司董事会决定继续聘请前任合作对象四川华信作为2019 年财报审计机构。为何在企业2019 年度财报约定披露时间迫近之时,*ST 新亿急于改聘审计机构?(表4)

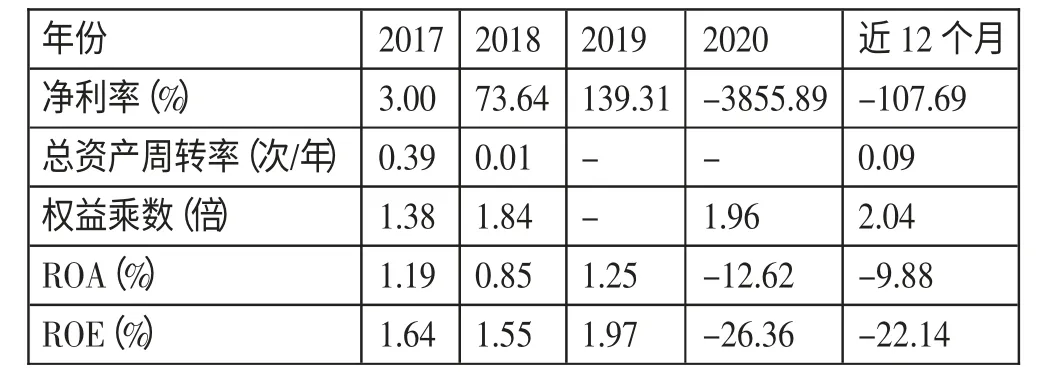

表4 *ST新亿相关财务指标历史数据一览表

此举引发了证监会和审计市场的广泛关注。*ST 新亿在《新疆亿路万源实业投资控股股份有限公司关于聘任深圳堂堂会计师事务所的公告》中表示:企业改聘深圳堂堂最终审计定价为120 万元,与2018年相比增加了40 万元。*ST 新亿在拖欠四川华信20 万元审计费用的同时,但是却愿意增加40 万元转聘堂堂所,此举引起了公众热议和怀疑。

(三)案例结果

1、首例“没一罚六”。2020 年8 月27 日,万众瞩目的资本市场首份由原非证券资格会计师事务所出具的上市公司审计报告终于出炉,堂堂所最终对*ST 新亿2019 年度的年报出具了“保留意见”,可是这份审计报告却遭到了监管部门的轮番质询,上交所连发四篇问询函,证监会也对此展开了正式的现场调查。2021 年11 月23 日,一份《行政处罚及市场禁入事先告知书》打碎了堂堂所想要打破现有证券资格事务所市场竞争格局的美梦,告知书中不仅列举了其在审计过程中存在的多项未勤勉尽责事项,而且对其审计失职和缺乏审计独立性的行为,给予了A 股史上最严行政处罚“没一罚六”。(表5)

表5 堂堂所行政处罚及市场禁入处罚情况一览表

2、双层“抽屉协议”曝光。在证监会出具的行政处罚书中,与堂堂所审计失职行为一起披露的还有堂堂所与*ST 新亿签订的一则“抽屉协议”。协议约定,堂堂所不对*ST 新亿2019 年度财务报表出具否定或无法表示意见,但若堂堂所因此受到监管部门处罚,*ST 新亿需支付包括罚金、名誉损失费和司法诉讼损失等相应的赔偿。

三、堂堂所出具审计报告存在的问题

(一)租金收入审计程序存在缺陷。证监会调查发现,在进行租金收入审计时,堂堂所发现*ST 新亿与子公司韩真源、新疆宏晟置业有限公司(以下简称“宏晟置业”)签订了一份《租金抵账协议》,也就是以韩真源2019 年应收宏晟置业的房租来抵*ST 新亿对宏晟置业的应付款项,由此*ST 新亿136.5 万元欠款的债权人变成了自己的子公司韩真源。根据相关审计工作底稿,堂堂所审计人员在第一次现场审计中,发现公司这笔用来抵账的租金收入对应的资料只有发票,公司无法提供合同并且审计人员要求实施现场走访程序时,公司相关人员不配合,于是决定对这笔收入进行了相应的调减,并记录在底稿中。吴育堂复核时也注意到了该异常情形,但在第二次现场审计中,吴育堂协助*ST 新亿修改租金抵账协议,要求韩真源和相关方尽快盖章,并据此在审计报告中确认了该笔2019 年租金收入136.5 万元。

(二)物业收入审计程序存在缺陷。经证监会另案调查,发现在对*ST 新亿子公司韩真源进行审计的过程中,堂堂所审计人员发现这笔营业收入是根据一份《物业管理委托合同》确认的。2019 年11 月18日,韩真源与*ST 新亿孙公司喀什鼎盛源物业服务有限公司(以下简称鼎盛源)签订了一份十年期《物业管理委托合同》,将喀什开源市场的物业管理服务委托给鼎盛源。证监会调查发现,鼎盛源的设立时间为2019 年8 月30 日,此前无权确认收入;此外,韩真源与鼎盛源签订的开源市场物业管理的委托合同中显示2019 年11 月18 日开始鼎盛源才有权管理开源市场,鼎盛源却通过协议将2019 年整年的物业服务委托给宏腾达。原审计人员关注到这些异常情况,因此认为这笔物业收入属于合同安排、存在财务造假,不同意进行确认。原审计人员把这一事项反馈给了吴育堂并进行了讨论。刘润斌要求宏滕达补充说明承担了该笔收入对应的物业管理成本,以及宏腾达负责开具发票。最终,堂堂所仅在宏滕达补充出具了说明后,认可了收入。

(三)保理收入审计程序存在缺陷。堂堂所在第二次现场审计中关注到*ST 新亿2019 年收到了一笔7,590 万元保理资金,在收到后不久又以预付账款和其他应收款的形式转出。为了核实这笔保理收入的真实,堂堂所向公司索取了相关资料,但仅获取到保理合同、委托付款协议、与所转让债权相关的民事判决书、收款单据,不足以核实资金来源和去向以及交易的商业实质。为了进一步核实,堂堂所针对这笔保理收入实施了函证,但是堂堂所在函证程序存在瑕疵的情況下未保持职业怀疑,最终并未执行进一步审计程序核实该笔保理收入的真实性,未发现*ST 新亿虚增营业外收入。

四、证监会处罚结果

(一)堂堂所受到处罚。2021 年11 月2 日,证监会公布了《行政处罚及市场禁入事先告知书》,其中列举了深圳堂堂在*ST 新亿2019 年财报审计工作中的七大违法行为,同时公布了对堂堂所的最终惩罚结果。证监会根据相关法律要求,对深圳堂堂处以严厉处罚:(1)没收深圳堂堂在本案件中的年审收入199 万元,并处以1,194 万元的罚款,一年之内不能继续进行证券服务。(2)给予相关负责人警告处分,并分别处以30 万元、50 万元、100 万元的罚款。(3)相关注册会计师分别在3 年、5 年、10 年的期限内不能从事审计业务。

(二)*ST新亿被多次立案调查并被处罚。2020 年11 月23 日,证监会对*ST 新亿11 名高管人员进行公开谴责。根据相关规定,如果上市公司的管理层在近3 年内收到过行政处罚,或者在近一年内被公开谴责过,那么公司就不能进行公开发股。而公司一旦不能公开发行股票,将会严重影响公司融资流程,无疑将会对公司未来的发展造成重创。2020 年10 月8 日,证监会对新亿公司出具了《行政处罚及市场禁入事先告知书》,对其董事长兼总经理黄伟、监事长兼子公司负责人李勇处以终身市场禁入措施。可见,证监会对*ST 新亿的处罚无疑是严肃的。

综上,堂堂所因早期证监会的立案调查,其执业能力遭到众多合作伙伴的质疑,合作伙伴的信任危机更是对其造成了毁灭性的打击。也许随着新审计市场环境的出现,堂堂所这样的违规行为的出现是难以避免的,但是随着监管机构的严肃管制,此类行为会受到重罚,购买审计意见等违规行为会减少,审计市场的秩序不会继续被破坏,而是会逐渐被净化。与此同时,证监会对堂堂所的强化监管给后续审计市场也带来了影响,在新《证券法》取消审计市场准入门槛的背景下,面对易守难攻的审计市场,中小会计师事务所又该如何摆脱承接业务难、审计风险大的困局,在开拓业务的同时提升其审计质量,仍需不断探索和思考。