碳信息披露、创新投入对企业价值的影响研究

2024-04-07张宏婧李萌

张宏婧 李萌

(东北电力大学 吉林吉林 132000)

近年来,随着气候变暖,全球生态环境问题日益突出,企业作为排放主体,改善生态环境和气候恶化成为一项重要责任和义务,由此资本市场的目光聚焦在企业是否进行碳信息披露及披露质量上。科技强国背景下,企业要想良性可持续发展,就必须进行创新性研究,抓住低碳经济发展机遇,履行环境责任。企业通过碳信息披露,将为环保做出的努力展现出来,这是外界利益相关者评判企业履行社会责任的重要指标。因此,企业的碳信息披露是否会影响企业价值,以及创新投入在其中起到的作用值得深入研究。

1 文献综述与研究假设

1.1 碳信息披露与企业价值

双碳背景下,碳信息披露对我国整体对生态文明发展有着重要作用。一些学者认为碳信息披露对企业价值有着积极的作用,牛晓叶等(2016)认为及时传递企业的碳表现和行动以消除信息不对称,促进企业价值的提高[1];李雪婷等(2017)认为,企业碳信息披露对企业价值有促进作用,且在碳排放较高的企业中的促进作用更加显著[2]。杜子平、李根柱(2019)运用多元回归模型分析得到碳信息披露对企业价值具有促进作用,促进作用可以延续到下期[3];许惠、陈建芸(2020)认为,碳信息披露与企业价值间的正相关关系显著,提倡企业积极进行碳信息披露,在发展低碳经济的同时,提高企业价值[4]。

从上述观点来看,一方面,利益相关者在做出与企业有关的决策时,会考虑企业的碳减排措施及碳减排成果等社会责任的履行情况,依据利益相关者理论和信号传递理论,企业向外界传递碳信息,有助于减少信息的不对称,做出更为全面的决策;另一方面,企业进行碳信息披露是获取声誉的重要举措,企业碳信息披露水平越高,越有利于企业展现出履行环保责任的绿色形象,依据社会声誉理论,有利于提高企业利益相关者对企业的信心,使企业获得更高的绿色溢价,为企业的持续经营获取更多资源,提高经营效率。

综上,本文提出假设1:碳信息披露对企业价值具有显著的正向作用。

1.2 创新投入的中介作用

学者对探讨创新投入在碳信息披露影响企业价值的过程中起到作用的相关文献不够丰富,现有文献多数是基于企业社会责任、环境信息披露与创新投入和企业价值的关系;陈旭、哈令华(2021)研究发现,企业社会价值对创新投入有正向作用,且技术创新投入在企业承担社会责任影响企业价值过程中起到中介作用[5];彭梓倩、易智祥(2022)认为企业绿色创新对企业价值有正向促进作用,环境信息在绿色技术创新和企业价值关系中起到部分中介作用[6]。

由于企业的创新投入具有收益不确定性、保密性强等特点,无形中会增加企业与利益相关者之间的信息不对称,提高逆向选择风险。企业进行碳信息披露,有助于利益相关者了解到企业的技术创新开展情况,从而做出更全面的决策,积极的碳信息披露有助于企业树立绿色负责任的形象,吸引更多资本和人才进行创新投入。同时,为应对政府不断出台的环保政策,企业在积极承担低碳减排责任的同时,披露相关信息。一方面,可以享受政府相关的激励政策;另一方面,可通过对低碳项目创新投入进行绿色转型,提高企业的生产效益,降低不必要的能耗,提高核心竞争力,有助于企业的长期发展。

由此,本文提出以下假设:

假设2:碳信息披露对创新投入具有显著的正向作用。

假设3:创新投入在碳信息披露与企业价值中具有显著的中介作用。

2 研究设计

2.1 样本选取与数据来源

本文选取2012—2019年中国A股上市公司数据,样本数据来自国泰安数据库、润灵环球等数据库,利用EXCEL和STATA17.0等工具处理。在样本选择时,剔除ST、*ST;金融行业;AB股、AH股同时上市及数据不全的公司,最终得到2012—2019年A股上市公司中的218家企业、1744个观测值作为研究样本。

2.2 变量设计

(1)被解释变量:本文主要研究市场对碳信息披露引起的反应,借鉴李雪婷等(2017)[2]的研究方法,以托宾Q值来衡量企业价值。

(2)解释变量:我国对碳信息的披露没有强制性要求,企业的碳信息大多是与环境信息协调管理的,在碳信息披露没有严格统一的标准时,碳信息往往与环境信息融合在一起进行披露。碳信息从广义来看,即与碳管理相关的环境信息。由于没有完整的碳信息披露标准,权威机构发布的环境信息评级数据库是对碳信息披露很好的评价。因此,本文借鉴温素彬和周鎏鎏(2017)[7]的做法,选取润灵环球发布的社会责任评分来衡量碳信息披露水平(CDI)。

(3)中介变量:本文以研发强度(R&D)来衡量企业创新投入,研发强度=研发投入/营业收入。

(4)控制变量:在参考现有文献的基础上,本文选取企业规模(SIZE)、盈利能力(ROA)、企业成长性(GROWTH)、偿债能力(LEV)、股权集中度(CR10)、独立董事占比(IND)、固定资产占比(FAR)、年度变量(YEAR)、行业变量(INDUSTRY)作为控制变量(Controls)。

2.3 模型设计

根据前文分析,碳信息披露通过促进创新投入水平来促进企业价值提高。本文根据温忠麟、叶宝娟(2014)的中介效应模型[8],构建了三个模型,用来检验上述三个假设。

3 实证结果与分析

3.1 描述统计分析

在描述性统计结果中,被解释变量企业价值的最大值为6.353,最小值为0.806,表明我国的企业价值存在较大差异。解释变量碳信息披露指数的最大评分为80.15分,最小评分为21.8分,两者差距较大,说明企业的碳信息披露意识差距较大;平均数为41.63,标准差为12.43,说明企业的碳信息披露水平较低,我国企业的碳信息披露缺乏内在动力,还有较大的提升空间。从中介变量来看,创新投入的最大值17.19%远大于平均值3.11%,说明我国企业在一定程度上都进行创新投入,只是企业间创新投入的比例存在一定差异。

3.2 相关性分析

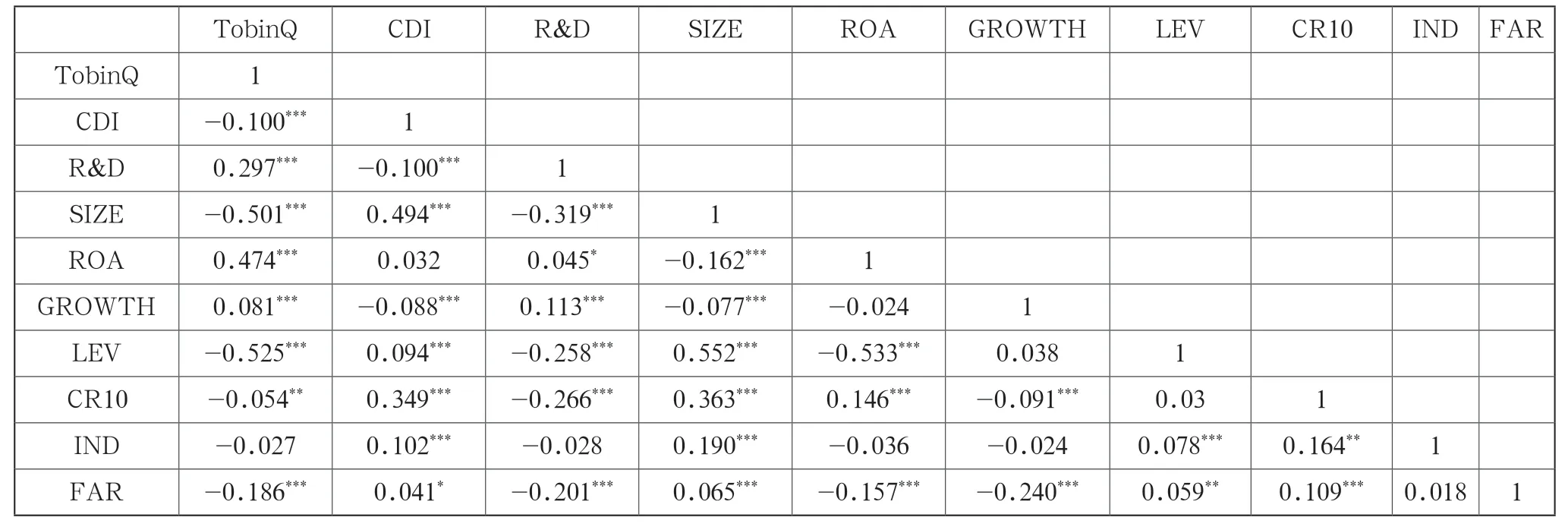

本文通过Person相关性检验判断各个变量之间是否有关联,如表1所示,CDI与TobinQ、CDI和R&D在1%的水平上显著相关,大部分控制变量与CDI和TobinQ之间存在显著的相关关系,且系数小于标准值0.7,说明各个变量间不存在强相关关系,变量及模型设定存在合理性。

表1 相关性分析表

为了检验因变量和控制变量间是否存在多重共线性,本文对模型涉及变量的VIF(方差膨胀因子)值进行检验,结果如表2所示。由表2可以看出,各变量的VIF值均小于10,因此排除各变量间的多重共线性问题。

表2 多重共线性检验

3.3 回归分析

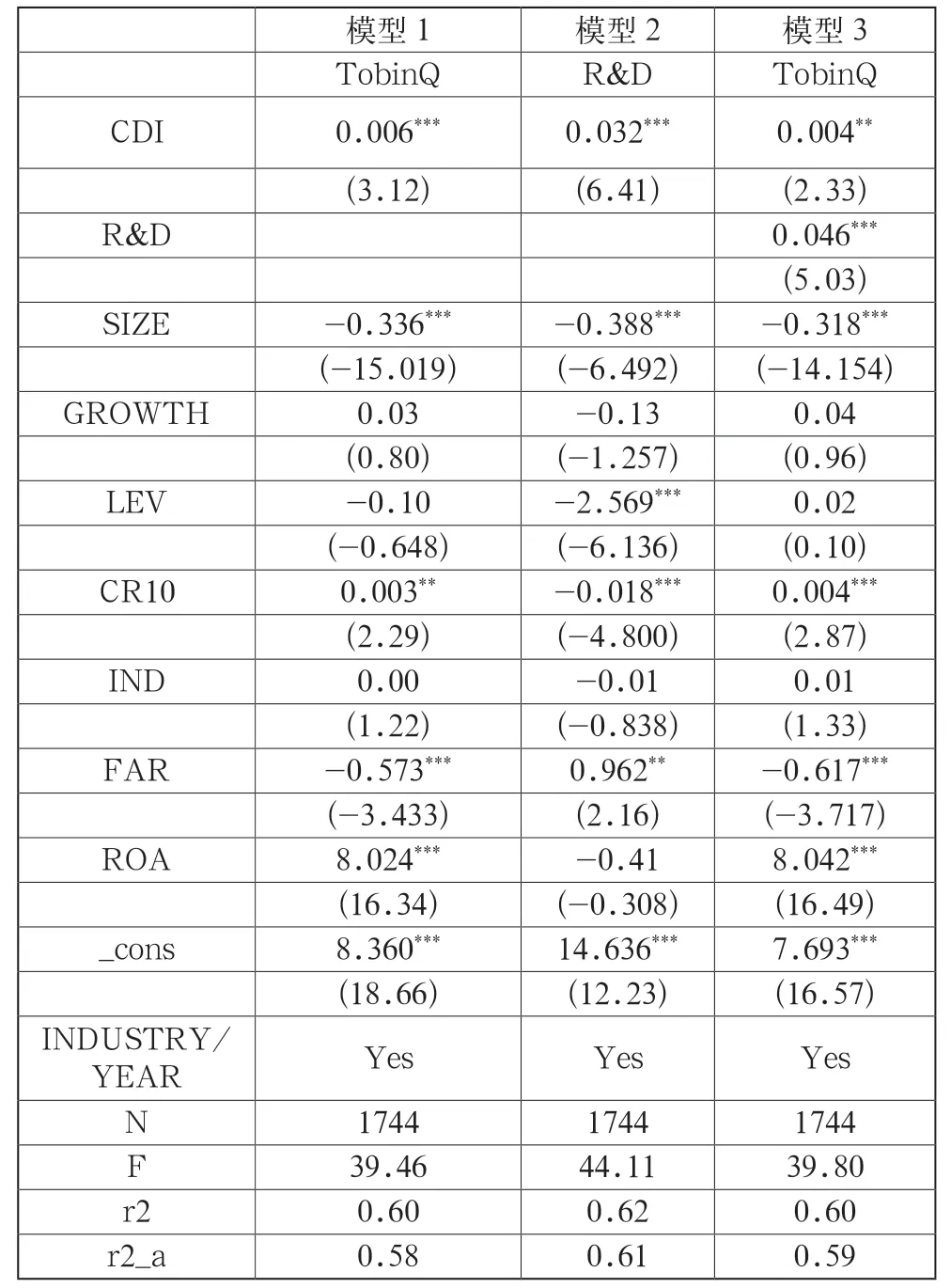

为了检验上文假设,本文使用Stats17.0对样本数据进行固定效应回归分析,如表3所示。

表3 回归分析结果

3.3.1 碳信息披露对企业价值的影响分析

在模型1中,碳信息披露与企业价值的回归系数为0.006,且在1%的水平上显著,说明提升碳信息披露水平能够促进企业价值提高,假设1得到验证。这表明碳信息披露能够向外界传递企业对节能减排做出的努力,树立绿色环保的企业形象,进而增强企业利益相关者的信心,有利于企业的长久发展,提高企业价值。

3.3.2 碳信息披露对创新投入的影响分析

在模型2中,碳信息披露与创新投入的回归系数为0.032,且在1%的水平上显著,具有显著的正向相关关系,说明企业进行自身的碳信息披露可促进企业的创新投入。也就是说,企业通过提升碳信息披露水平可以促进企业进行创新投入,假设2得到验证。

3.3.3 创新投入的中介作用

本文借鉴温忠麟和叶宝娟(2014)的方法,在模型1中,碳信息披露与企业价值的回归系数α1显著为正。在模型2中,碳信息披露与创新投入的回归系数β1显著为正,在模型3中,企业碳信息披露系数γ1和创新投入的系数γ2分别为0.004和0.046,分别在5%和1%的水平上显著,此外,模型1中碳信息披露系数α1与β1γ2的符号同为正号,说明创新投入在碳信息披露与企业价值之间起到部分中介效应,且中介效应占总效应的比例为24.53%(β1γ2/α1),假设3得到验证。这说明企业通过碳信息披露来提高企业信息的透明度,增加债权人及股东的信心,使企业有动力、有资金用于绿色研发的投资上,进而提高企业效率和企业价值。

3.4 稳健性检验

为了验证研究结果的稳健性,避免偶然结果的出现影响本文结论,本文选取市值的对数(lnMV)作为替代变量,带入回归模型进行稳健性检验,检验结果如表4所示。

表4 稳健性检验结果

由表4可知,模型1中企业碳信息披露对企业价值的回归系数显著为正;模型3中,创新投入和碳信息披露指数与企业价值的回归系数显著为正,结论均与表3的回归结果一致,因此假设1和假设3通过了稳健性检验,验证了本文结果的稳定性。

4 结语

4.1 结论

本文选取沪深A股上市公司2012—2019年的数据为相关研究对象,建立回归模型并进行实证研究,最终得出结论:碳信息披露水平越高,越能促进企业价值的提高,创新投入在两者影响中具有部分中介作用。

4.2 建议

对企业而言,企业应具备战略眼光,树立碳信息披露意识,自觉进行碳信息披露,提升碳信息披露水平。一方面,企业应完善碳信息披露载体,制定长远的碳减排计划及实施方案,同时严格落实监管问责机制,防止出现问题时互相推诿;另一方面,企业应合理配置权力机制,保障具有研发背景的高管在团队中具有一定的话语权,建立有效的晋升机制,激励研发人员进行绿色研发,将绿色发展融入企业文化。鼓励企业将绿色创新作为兼顾企业竞技发展和社会生态发展的突破口,通过增强企业创新投入来完善企业生产流程、改善生产设备和环保装备,坚持走绿色创新之路,积极研发环保产品,推动企业创新的绿色发展,形成创新投入、碳信息披露与企业价值之间的良性循环。

对政府而言,一方面,政府应出台相应制度,完善统一碳信息披露管理框架和评价体系,使得披露的信息在各个企业之间具有可比性,同时有利于相关部门对碳排放的监管。完善碳交易市场监督管理机制,建立完善的奖罚机制,对碳信息披露行为表现良好的企业进行相应的政府补贴,对不进行碳信息披露或披露不全面的企业进行惩罚,提高企业的环境违法成本;另一方面,政府应积极引导企业进行绿色创新,加强对碳信息披露的宣传和指导,建立绿色创新、生产、学习、科研一体化平台,用人才和资金解决企业开展创新研发时遇到的障碍,促成企业与企业之间共同完成低碳创新,使企业与政府之间在环保和技术上实现双赢,以增强企业碳信息披露的意识和决心,提高企业价值。