借力华为,北汽蓝谷能否复制赛力斯模式?

2024-03-28姬婧瑛

姬婧瑛

2024 年1 月15 日晚间,北汽蓝谷(600733)发布业绩预亏公告:2023年,公司归属于股东的净利润亏损52亿―57 亿元,扣非后净利润亏损57亿―62亿元。

北汽蓝谷的解释是,一方面,在技术研发、品牌渠道建设等方面加大了投入,另一方面,产品销量尚未形成规模效应,导致公司投入成本偏高、销售收入偏低,形成高额亏损。

此前的2020―2022年,北汽蓝谷已连续亏损3年,合计亏损170.42亿元,2020年亏损金额甚至超过了全年的营收总额(表1)。

近年来,北汽蓝谷尽管销量年年翻倍,但仍录得高额亏损。2020―2022年,其汽车销量分别为25914辆、26127辆、50179辆,合计10.22万辆。以此计算,北汽蓝谷这3年,每卖一辆车平均亏约16.7万元。好消息则是,随着销量渐涨,越往后,其每辆车分摊的亏损额越低,2023年,其每辆车的亏损额已下降至5.6万元到6.2万元之间,但离盈利似乎还遥遥无期。

汽车制造是典型的规模经济产业,没有规模化的销量,就无法分摊成本,且会造成存货增加。

2020―2022 年,北汽蓝谷营业总成本连续攀升,由103.68亿元增至146.28亿元。期间费用中,增加幅度最大的属销售费用,由10.08亿元增至19.92亿元,几近翻倍。

拆开北汽蓝谷历年的销售费用来看,广告展览费是开销最大的一项,2022年高达11.6亿元,较2021年增长58%,占当年销售费用的58%。2023年三季度末,其销售费用已达15.15亿元。

表1:2020—2023年北汽蓝谷的营收和净利润(单位:亿元)

数据来源:公司公告、年报,新财富整理

另外,2022年,其销售费用和管理费用中,还有一项金额较高的运营费,两个类目中的运营费合计3.95亿元。从这些费用中,我们可以看到车企的成本之重。

另一项推高车企运转难度的是存货。2020―2022年,北汽蓝谷存货分别为40.83亿元、12.44亿元、31.1亿元,存货压力先降后升。至2023年年中,其存货24.09亿元,较2022年年中存货11.56亿元翻了一倍。不过,随着汽车销量在下半年上冲,2023年第三季度,北汽蓝谷的存货仅增加了1.47亿元。

成本和存货的管控能力,仍是考验北汽蓝谷经营能力的最重要指标。

在国资汽车大厂中最早进行新能源汽车研发制造的北汽蓝谷,堪称衔着金钥匙出生。背靠北汽集团,其是国内首个获得新能源汽车生产资质的企业,在亦庄拥有彼时装备和工艺先进的新能源汽车生产基地,起步比“蔚小理”等新势力早了5年时间。

然而,这家在美国硅谷、德国德雷斯顿等地均设有技术研发机构,自研三电系统的新能源领头羊,在拥有先发优势的情况下,耕耘14年后,仍存在销量不足、持续亏损等难题,北汽蓝谷该如何走出这困境?

以288.5亿元估值借壳上市,3次定增募资126億元

北汽蓝谷的控股股东为成立于1994年的北汽集团,其也是北汽集团新能源转型的排头兵。

北汽蓝谷的运营主体北汽新能源,成立于2009年10月,主要生产动力模块,向北汽集团销售。2016 年5月,其获得国内首批新能源整车生产资质,开始自主研发、生产和销售新能源汽车。

两年后的2018年,经营困难、披星戴帽的上市公司前锋股份通过资产置换,完成重大资产重组,北汽新能源得以借壳上市。具体看,上市公司原有全部资产和负债与北汽新能源等值部分进行置换(价值1.87亿元),北汽新能源的超额部分资产,上市公司以发行股份的方式收购。2018年7月,上市公司以37.66元/股的价格发行7.6亿股股份,收购北汽新能源“超额部分”股权。自此,估值288.5亿元的北汽新能源实现整体上市,2018年9月27日,其证券简称变更为“北汽蓝谷”。

造新能源汽车,是重资产、重投入、重技术的生意。在上市前,北汽蓝谷曾进行过A、B轮融资,获得117.8亿元资金。上市后的2018―2019 年,其净利润总和仅1.48亿元,但这两年仅研发投入就超过26.7亿元,这样的盈利能力完全无法覆盖其造车成本。

无法经营造血的北汽蓝谷,最大的资金输入来自定增融资。上市后,北汽蓝谷以两年一次的节奏进行了三次定向增发,募资总额126.1亿元,募资1994年的北汽集团,其也是北汽集团新能源转型的排头兵。

北汽蓝谷的运营主体北汽新能源,成立于2009年10月,主要生产动力模块,向北汽集团销售。2016 年5月,其获得国内首批新能源整车生产资质,开始自主研发、生产和销售新能源汽车。

两年后的2018年,经营困难、披星戴帽的上市公司前锋股份通过资产置换,完成重大资产重组,北汽新能源得以借壳上市。具体看,上市公司原有全部资产和负债与北汽新能源等值部分进行置换(价值1.87亿元),北汽新能源的超额部分资产,上市公司以发行股份的方式收购。2018年7月,上市公司以37.66元/股的价格发行7.6亿股股份,收购北汽新能源“超额部分”股权。自此,估值288.5亿元的北汽新能源实现整体上市,2018年9月27日,其证券简称变更为“北汽蓝谷”。

造新能源汽车,是重资产、重投入、重技术的生意。在上市前,北汽蓝谷曾进行过A、B轮融资,获得117.8亿元资金。上市后的2018―2019 年,其净利润总和仅1.48亿元,但这两年仅研发投入就超过26.7亿元,这样的盈利能力完全无法覆盖其造车成本。

无法经营造血的北汽蓝谷,最大的资金输入来自定增融资。上市后,北汽蓝谷以两年一次的节奏进行了三次定向增发,募资总额126.1亿元,募资净额125.1 亿元,全部用于汽车相关业务。由此计算,北汽蓝谷通过一级市场融资及二级市场定增,合计募资超过240亿元。

北汽蓝谷从资本市场获得的资金,远远超过了其经营创造的净利润总额。而其持续亏损,则让部分投资者亏损不少。

北汽及其关联方出资51亿元支持,账面亏损0.7亿元

上市后,北汽蓝谷定增股份的认购方,集齐了国资、产业资本、私募基金、金融机构,但其最大的支持者仍是控股股东北汽集团。

北汽蓝谷的最近两次定增中,北汽集团及其关联方北汽股份、北汽广州、渤海汽车,总计出资51亿元,是最重要的认购方(表2)。

2021年募资中,北汽集团和北汽广州合计出资19.7亿元,占比35.8%,另外,其电池供应商、动力电池龙头宁德时代也投资了3亿元。2023年募资中,北汽股份和渤海汽车合计出资31.19 亿元,占比51.6%,贡献了超过一半的资金。控股股东对北汽蓝谷的支持力度,可见一斑。

2024年2月28日,北汽蓝谷收盘价为5.53元/股,总市值308亿元,与其2018年上市时的估值相差无几。其三次定增中,仅2023年发行价格低于目前的股价,这意味着,前两次参与定增的投资者,如果持股至今,则大幅亏损。

但是,认购定增股份的外部投资者,所获得股份的限售期仅6个月,只有北汽集团及其关联方的限售期为36个月。2021年的投资中,北汽集团及其关联方投资已账面亏损24%(亏损4.7 亿元),2023 年,其投资账面盈利12.8%(盈利3.99亿元),其总投资仍录得亏损。

北汽集团及其关联方,连续向北汽蓝谷“输血”,并承受账面亏损。那么,北汽蓝谷未来能否凭借产品力扭亏,并获得资本市场投票,进而让其股东扭亏为盈,提升投资回报呢?

2020年高端化转型,销量下跌83%,与新势力头部差距悬殊

上市车企的业绩与股价的变动,常常系于产品的销量。因此,车企以销量为王。

2023年以302.44万辆销量拿下新能源汽车全球销冠的比亚迪,即是过去数年汽车销量全系(海洋系和王朝系)爆发式增长,带动其2022年营收较2021年翻倍,净利润同比增长3.5倍,股价更是在2022年年中创历史新高,市值高点时冲破1万亿元。

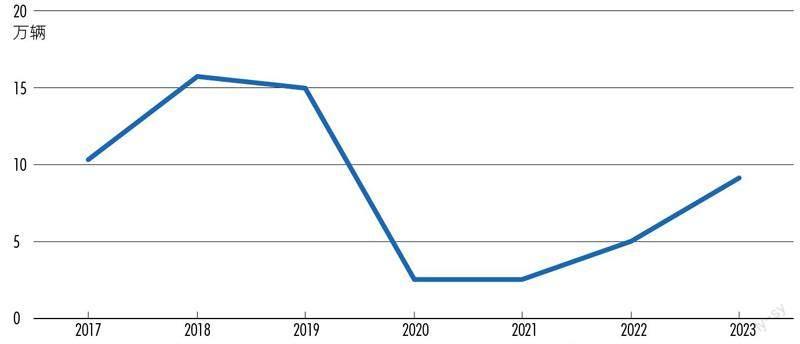

北汽蓝谷的汽车销量则先增后降(图1)。

2018―2019年,其年銷量超过15万辆,是国内新能源汽车的排头兵,其A级轿车EU5在2018―2019年连续两年取得国产A级纯电汽车销量第一。

表2 :北汽蓝谷三次定向增发详情

数据来源:公司非公开发行股份报告书等,新财富整理

图1 :2017—2023年北汽蓝谷汽车销量

数据来源:北汽蓝谷产销公告,新财富整理(备注:销量中包含部分由北京新能源与北京汽车联合开发,由北京汽车生产、北京新能源对外销售的合作车型)

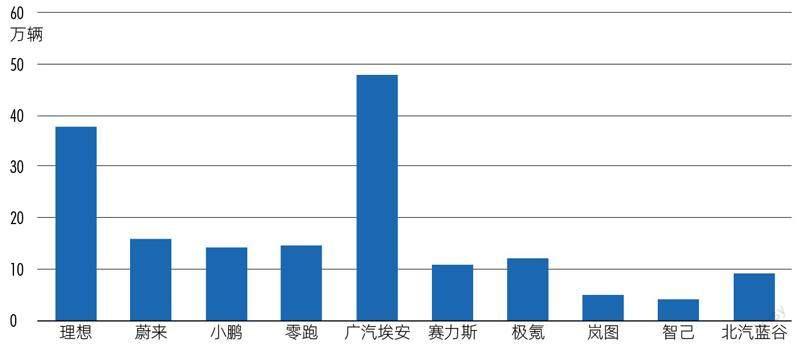

图2:2023年国内主要新势力汽车销量

数据来源:公司公告和官微,新财富整理

而2020年,其销量大幅缩水83%至2.6万辆,库存量则飙涨至4.2万辆。

销量断崖式下跌的背后,有两大原因:一是国家对新能源汽车补贴政策的急剧退坡,让北汽蓝谷旗下主攻中低端市场且销量对补贴强依赖的“BEIJING”品牌新能源汽车的部分车型,销售量急转直下;二是中国车企集体的高端化、国际化升级浪潮中,北汽蓝谷也迎风而上,开始高端化转型,但并未成功卡位。

2020年是北汽蓝谷战略大转型与产品结构调整首年,也是品牌从中低端向高端化的关键一跃之年。其创立的高端品牌北汽极狐“ARCFOX”,拟与“BEIJING”合力全面覆盖消费市场。2020年,北汽蓝谷发布极狐首款车型αT,配置自研三电系统,具备L2.5+级智驾能力和智能网联能力。

但是,转型首年,其原有车型销量下跌,高端车型没有爆发,导致整体销量大降83%。

面对这一惨烈变化,其董事长刘宇称:“我们失去了七连冠,但我们失去的只是皇冠,我们11年来积累的能力没有失去。今天是低点,也是转折点。”可见北汽蓝谷自上而下的信心。

2022年开始,北汽蓝谷汽车销量开始回升,2023年销量达到9.2万辆,近乎回到2017 年的水平。2023 年,北汽蓝谷推出纯电中型SUV阿尔法T(森林版)、阿尔法S(森林版)和面向亲子出行市场的极狐考拉,营销着力于“场景化造车”概念。

新车型面世,带动了北汽蓝谷销量增长,2023 年最后3 个月,其销量实现了7014 辆、9590 辆、20815 辆的“三级跳”,但全年销量较国内新势力头部品牌仍差距悬殊。

对比2023年的销量,如果排除遥遥领先的比亚迪,那么,新势力第一梯队的理想、蔚来、小鹏全年销量分别为37.6 万辆、16 万辆、14.2 万辆,第二梯队的零跑汽车销量超过了小鹏,达到14.4万辆,与华为车BU深度合作的赛力斯品牌汽车销量超过了10万辆。

而传统车企孵化的新能源品牌中,广汽埃安则拔得头筹,凭借TO B端出行车和家庭用车双线爆款,其全年销量超过48 万辆。背靠吉利、在美股上市延期的极氪,销量近12 万辆。而东风集团孵化的岚图和上汽集团的智己,销量分别仅为5万辆、3.8万辆(图2)。

整体来看,北汽蓝谷9万辆的销量处在腰部位置,但仍是传统车企孵化品牌中销量较高者。

2024年,中国车市新能源汽车的渗透率极可能突破40%。由于玩家众多,品牌竞争将会更为激烈,北汽蓝谷面临着销量突破10 万辆、向15 万辆冲刺的爬坡之旅。那么,其是否具备销量上冲的能力?

研发投入占营收的21.6%,全栈自研的重资产模式

车企的产品力与技术能力正相关,而技术筹码则落在研发上。在新能源汽车的红海中,中国汽车品牌不断缩短新车从设计到量产的周期,密集推出新车型,以求获得一枚“爆款”。

在打造“爆款”的征途中,品牌往往会通过差异化竞争,攻占消费者心智,人们心目中也逐渐形成了“理想卖产品、小鹏卖技术、蔚来卖服务、比亚迪卖性价比”等认知。当新势力各自在市场中树立了明确的品牌标签,北汽蓝谷卖什么,其武器库有什么?

声称技术全栈自研的北汽蓝谷,2020―2022 年分别投入15.82 亿元、18.36 亿元、16.54 亿元进行研发,合计50.72亿元,截至2022年末,其研发人员共1741名,占总人数的46.73%。

北汽蓝谷研发投入占期间营收总额的21.6%,占比不低,但投入绝对值远低于前述4家。2022年,蔚来、小鹏、理想、比亚迪的研发费用分别高达108亿元、52亿元、88亿元、187亿元,而北汽蓝谷仅为16.54亿元,不到比亚迪的1/10。

再来看北汽蓝谷研发转化的技术成果。

第一,造车平台和架构。被每个车企视为技术核心、决定产品推新节奏和周期的汽车制造平台,北汽蓝谷已拥有升级的BE21/BE22平台架构和集中式电子电器架构BEEA3.0,正在研发BE13新平台,通过轻量化技术设计和低碳环保的技术应用,实现降本增效。

第二,三电系统。北汽蓝谷已自研第四代动力电池,高压充电可实现充电10分钟续航增加260公里以上,比原先200公里续航里程增加30%以上。电池储备低温脉冲速加热技术,实现低温下动力电池平均加热速率5.5摄氏度/分钟。电驱系统极锋动力(α-power)已迭代至第四代。

第三,智能化与网联化技术。智能化方面,北汽蓝谷已取得北京市T3级别自动驾驶道路测试牌照,与华为合作完成国内首个城区高阶智能驾驶系统和智能座舱的开发。网联化方面,其产品搭载华为高性能处理器,算力达到400TOPS(处理器运算能力单位,1TOPS代表处理器每秒钟可进行一万亿次操作),已实现城市导航辅助驾驶(NOA)功能,极狐S(HI版)可在高精地图覆盖的深圳、上海等城市、高速道路下,实现点到点的自动驾驶。

依靠北汽系的技术积淀,北汽蓝谷已完成汽车的电动化、网联化和初级智能化,在汽车深度智能化赛段,北汽蓝谷与华为的合作,将是其提升产品力的“撒手锏”。

最早与华为合作,HI模式升级为智选车模式

北汽蓝谷是国内最早与华为进行深度合作的车企,但却似乎并没有吃到“最早”这一红利。

双方的合作,采用的是HI(HuaweiInside)解决方案集成模式。早在2017年,北汽蓝谷即开始在智能网联电动领域与华为开展合作,2020年,二者合作成立“1873戴维森实验室”,并将合作逐步拓展至车载高精度传感器、车规级芯片、智能操作系统、车载智能终端、智能计算平台等产品研发和转化上。

2021年,北汽蓝谷发布极狐阿尔法S(HI版),这是全球首款搭载华为HI智能汽车解决方案(内置鸿蒙OS系统和华为高阶自动驾驶ADS系统)的量产纯电轿车,全车搭载三颗激光雷达、6 个毫米波雷达等共34 个智能传感器,配备400TOPS超强算力,具有高阶智能辅助驾驶能力。该车型售价约42万元,但2021年销量低迷,2023年已降价约10万元。

显然,这款车的合作,双方都难言满意。

与华为深度合作的另一个代表,重庆赛力斯(601127)则凭借华为的品牌、技术、渠道等全面赋能,实现了销量和市值的双线“丰收”。2023年,赛力斯推出的明星产品问界M7智驾版(2023年9月12日推出),连续3个月销量超过1万辆,大定超过10万辆,带动赛力斯品牌全年销量达到10.67万辆(赛力斯公司汽车销量超过15万辆)。随着2023 年12 月26 日新品M9的推出和交付,2024年其销量或将更上一层楼。

在销量增长同时,赛力斯股价更是昂扬向上,2023 年一度劲涨2 倍,市值最高时超过1500亿元,堪称2023年中国车市的一匹黑马。

通过賽力斯,华为向市场证明了其在汽车业务线一样能打能战。对华为而言,二者合作走通的智选车模式,也具备了向其他车企复制甚至定制的底气。

目前,华为已与长安汽车联手成立一家独立公司,聚焦智能驾驶系统和增量部件的研发、产销和服务等业务,力图打造一个全产业共同参与的汽车电动化和智能化的开放平台。这一举措,业界解读为,华为着手解决车企对“灵魂”归属问题的焦虑。

对华为车BU来说,这是扫清合作障碍的关键性布局,其智选车模式将向更多的车企推广,不同的“界”品牌,或将在2024年搅动车市的一池春水。

赛力斯的成功珠玉在前,老伙伴北汽蓝谷从HI模式升级至智选车模式,也为时不晚。

2023年8月14日,北汽蓝谷发布公告称,北汽新能源与华为在现有战略合作基础上,将与华为开展智选合作,智选首款车型定位为高端智能纯电动轿车,新车型将基于现有BE22平台升级后打造,由北京工厂负责生产。

华为智选模式下,华为深度参与北汽蓝谷产品定义、造型设计、营销、用户体验等环节,智选品牌的智能化水平、品牌运营、市场知名度等有望得到充分提升。

据悉,近期华为已转让多枚“STELATO”商标。“STELATO”或许是华为与北汽蓝谷的智选车名称,二者合作智选车型呼之欲出。在未来的征途上,北汽蓝谷能复制赛力斯的“神话”吗?