市场化进程、风险偏好属性与企业创新效率

2024-03-20张群姿刘茵伟胡金焱

张群姿 刘茵伟 胡金焱

一、引言

深入推进市场化改革,加快建设全国统一大市场,是提高我国企业创新效率,进而实现经济高质量发展的关键抓手。长期以来,我国存在较为严重的市场分割问题,不同地区的市场化程度存在显著差异①刘志彪、孔令池:《从分割走向整合:推进国内统一大市场建设的阻力与对策》,《中国工业经济》2021 年第8 期。。一般而言,在市场化程度较高的地区,市场非理性投机倾向较弱,而在市场化程度较低的地区,往往非理性投机盛行②胡昌生、彭桢、池阳春:《反馈交易、交易诱导与资产价格行为》,《经济研究》2017 年第5 期。。在市场化改革纵深推进的背景下,如何通过提升市场化程度抑制非理性投机,进而提升企业创新效率成为经济高质量发展亟须解决的关键问题。风险偏好是影响企业创新的重要因素,但不同的市场环境可能会导致风险偏好属性存在显著差异,进而对企业创新效率产生显著不同的影响。如果风险偏好体现为理性的“冒险精神”,将有利于提升企业创新效率;而当风险偏好体现为非理性的“机会主义”时,将会降低企业创新效率③赵奇锋、赵文哲、卢荻等:《博彩与企业创新:基于文化视角的研究》,《财贸经济》2018 年第9 期。。相关学者在探究风险偏好与企业创新决策之间的关系时,并未考虑不同市场化程度地区风险偏好属性的差异性及其对企业创新效率的影响。在市场化程度较高的地区,风险偏好体现为理性的“冒险精神”,提升了企业创新效率;而在市场化程度较低的地区,风险偏好则体现为非理性的“机会主义”,降低了企业创新效率,并且这一降低程度远大于市场化程度较高地区中风险偏好对企业创新效率的提升程度。由此可见,提升市场化程度有利于引导风险偏好属性从非理性的“机会主义”向理性的“冒险精神”转变,进而有利于提升企业创新效率。以往学者认为风险偏好可能具有“冒险精神”与“机会主义”的双重属性,但却没有深入考察风险偏好属性存在差异的原因,也无法将两种属性分离开来分别考察其可能带来的经济后果。

本文的边际贡献在于:首先,从理论上阐明了不同市场环境中风险偏好的属性差异,然后实证考察了不同市场环境中不同属性风险偏好对企业创新的影响,从而拓展了相关理论研究,并丰富了对其经济后果的研究。其次,相关学者在考察风险偏好对企业创新决策的影响时,主要考虑了企业波动性、企业价值、风险承担等机制①Chen Y. Y., Podolski E. J., Rhee S. G., et al., “Local Gambling Preferences and Corporate Innovative Success”, Journal of Financial and Quantitative Analysis, 2014, 49(1), pp. 77-106.②Adhikari B. K., Agrawal A., “Religion, Gambling Attitudes and Corporate Innovation”, Journal of Corporate Finance, 2016, 37(C),pp. 229-248.③陈欣、陈德球:《投机文化、管理者特征与公司创新》,《管理评论》2021 年第1 期。,而本文基于投资效率与代理成本机制考察了风险偏好对企业创新效率的影响,以及这一影响在不同市场化程度地区的异质性特征,揭示了风险偏好在不同市场化程度地区对企业创新效率存在异质性影响的内在机理。最后,本文进一步考察了不同市场化程度地区风险偏好对不同产权性质企业创新效率的影响。研究发现,相较于民营企业,风险偏好对国有企业创新效率存在较为严重的负面影响。这一结论对于进一步深化国有企业改革,提高国有企业创新效率具有重要政策启示意义。

二、文献综述与研究假说

(一)不同市场化程度地区风险偏好对企业创新效率的影响

风险偏好会影响“经济人”对风险的态度,进而引导“经济人”的行为,从而对企业创新活动产生重要影响④Chen Y. Y., Podolski E. J., Rhee S. G., et al., “Local Gambling Preferences and Corporate Innovative Success”, Journal of Financial and Quantitative Analysis, 2014, 49(1), pp. 77-106.。风险偏好所反映出的“冒险精神”属性以及“机会主义”属性对企业创新效率的影响截然不同⑤赵奇锋、赵文哲、卢荻等:《博彩与企业创新:基于文化视角的研究》,《财贸经济》2018 年第9 期。,其中“冒险精神”是建立在企业家对市场发展规律的调查基础之上的,企业管理者更有可能发现具有价值的创新项目并对其进行合理投资⑥Holmstrom B., “Agency Costs and Innovation”, Journal of Economic Behavior and Organization, 1989, 12(3), pp. 305-327.,有利于提升企业创新效率。而非理性的“机会主义”会对个人的认知和决策产生负面影响⑦Tang C. S. K., Wu A. M. S., “Gambling-Related Cognitive Biases and Pathological Gambling among Youths, Young Adults,and Mature Adults in Chinese Societies”, Journal of Gambling Studies, 2012, 28(1), pp. 139-154.,使得公司更有可能不顾后果地、低效地投资,导致创新效率低下。并且,在“机会主义”的影响下,管理层容易短视,并产生机会主义行为,从而挫伤企业创新活力,降低企业创新效率⑧Fang V. W., Tian X., Tice S., “Does Stock Liquidity Enhance or Impede Firm Innovation?”, Journal of Finance, 2014, 69(5),pp. 2085-2125.。上述分析表明,风险偏好与企业创新效率之间的关系具有不确定性,而这与风险偏好究竟体现为“冒险精神”属性还是“机会主义”属性有着直接的关系。本文拟从市场化视角来解答这一问题。由于地方保护主义的存在,各个地区之间的产品贸易、要素流动等存在诸多障碍,地区之间市场壁垒较为严重,地区间市场化发展不平衡不充分的问题尤为突出。因此,不同市场环境可能会导致风险偏好具有显著不同的属性特征,进而会对企业创新效率产生不同的影响。

在市场化程度较高的地区,风险偏好可能主要体现为理性的“冒险精神”,从而有利于提高企业创新效率。首先,较高的市场化水平意味着市场在资源配置中起决定性作用,而政府则担当起对市场经济主体合理监管的角色,有利于抑制企业非理性投机,从而为提升企业创新效率提供了重要支撑。其次,完善的法律法规能够对市场主体行为形成有效约束,抑制腐败,使得企业寻租的概率显著降低,促使企业将资源配置到创新活动中,为优化创新要素投入结构提供有利条件,进而有利于提升创新效率①李后建:《市场化、腐败与企业家精神》,《经济科学》2013 年第1 期。。最后,较高的市场化水平意味着激烈的市场竞争,创新是企业获取市场核心竞争优势的源泉,创新成败关乎企业竞争成败。因此,企业管理者在制定创新决策时会更加理性,从而有利于提升创新资源配置效率进而提升企业研发绩效。

在市场化程度较低的地区,风险偏好可能主要体现为非理性的“机会主义”,从而降低企业创新效率。首先,不完全的市场环境往往导致非理性投机盛行②胡昌生、彭桢、池阳春:《反馈交易、交易诱导与资产价格行为》,《经济研究》2017 年第5 期,这会加剧信息不对称与“两权”分离背景下管理层谋取私利的动机,增加机会主义行为,从而会增加企业运营成本,挫伤企业持续发展的动力和活力,不利于企业创新效率的提升③Fang V. W., Tian X., Tice S., “Does Stock Liquidity Enhance or Impede Firm Innovation?”, Journal of Finance, 2014, 69(5),pp. 2085-2125.④袁建国、后青松、程晨:《企业政治资源的诅咒效应——基于政治关联与企业技术创新的考察》,《管理世界》2015 年第1 期。。同时,市场化程度较低的地区往往存在较多的政府干预⑤刘志彪、孔令池:《从分割走向整合:推进国内统一大市场建设的阻力与对策》,《中国工业经济》2021 年第8 期。,存在较为严重的政企合谋等非理性的“机会主义”问题⑥高雅、孙伟增:《市场集中度与企业税负的跨行业转移》,《经济科学》2022 年第1 期。,由此引发的要素市场扭曲会抑制企业创新效率的提升⑦李晓龙、冉光和:《中国金融抑制、资本扭曲与技术创新效率》,《经济科学》2018 年第2 期。。其次,不完善法律法规难以对市场主体行为进行有效的约束,导致管理层可能会攫取公司利益而忽略长远发展,进而对企业创新效率产生负面影响⑧Fang V. W., Tian X., Tice S., “Does Stock Liquidity Enhance or Impede Firm Innovation?”, Journal of Finance, 2014, 69(5),pp. 2085-2125.。为此,本文提出如下研究假说:

H1:在市场化程度较高的地区,风险偏好会显著提高企业创新效率,而在市场化程度较低的地区,则相反。

(二)不同市场化程度地区风险偏好对不同产权性质企业创新效率的影响

在不同市场化程度地区,风险偏好对不同产权性质企业创新效率可能具有不同的影响。在市场经济体制当中,企业存亡取决于其是否能在市场竞争中取胜,优胜劣汰的市场竞争法则将迫使企业不断创新以维持生存并获取利润⑨刘瑞明、石磊:《国有企业的双重效率损失与经济增长》,《经济研究》2010 年第1 期。。但由于委托代理问题和软预算约束问题的存在⑩Zheng J., Liu, X., Bigsten, A., “Ownership Structure and Determinants of Technical Efficiency: An Application of Data Envelopment Analysis to Chinese Enterprises (1986—1990)”, Journal of Comparative Economics, 1998, 26(3), pp. 465-484.⑪Qian Y., Xu C., “Innovation and Bureaucracy under Soft and Hard Budget Constraints”, The Review of Economic Studies,1998, 65(1), pp. 151-164.,上述分析对国有企业并不完全适用。首先,根据委托代理理论,国有企业经营者为职位晋升等利益,会比较关注显示政绩的投资项目,导致国有企业经营者存在短视行为,而对那些投资收益周期较长、风险较大的创新项目具有较低的容忍度⑫吴延兵:《国有企业双重效率损失研究》,《经济研究》2012 年第3 期。。其次,根据预算软约束理论,即使国有企业管理不善或者投资不当造成企业亏损,产生财务困境,政府往往通过转移支付和补贴等渠道为其输血。因此,在预算软约束情况下,国有企业的盈利状况不再紧要,从而失去了通过创新来提高企业盈利能力的动力⑬刘瑞明、石磊:《国有企业的双重效率损失与经济增长》,《经济研究》2010 年第1 期。。同时,在预算软约束的情况下,国有企业可能存在道德风险问题,盲目参与高风险活动。因此,在市场化程度较低的地区,委托代理与软预算约束可能会进一步增强风险偏好的“机会主义”属性,从而对企业创新效率产生更加不利的影响。相较于国有企业,非国有企业往往面临着激烈的市场竞争,对经济环境变化较为敏感,导致非国有企业比国有企业更倾向于进行研发,以此来维持企业竞争力①顾夏铭、陈勇民、潘士远:《经济政策不确定性与创新——基于我国上市公司的实证分析》,《经济研究》2018 年第2 期。。因此,在非国有企业中,企业管理者在制定创新决策时可能会更加理性,有利于激发风险偏好的“冒险精神”属性进而提升创新效率,同时也有利于削弱风险偏好的“机会主义”属性对创新的不利影响。为此,本文提出如下研究假说:

H2:在不同的市场环境下,相较于非国有企业,风险偏好不利于国有企业创新效率提高。

三、研究设计

(一)数据来源与数据处理

本文所使用的彩票销售数据(包含体育彩票和福利彩票)来自中华人民共和国财政部官网,专利申请数据以及专利授权数据来自中国研究数据服务平台(CNRDS),各省层面的变量来自《中国统计年鉴》,公司层面的控制变量、研发支出数据来自国泰安数据库(CSMAR)。由于市场化指数数据目前更新至2019 年,本文的研究对象为2009 年—2019 年的沪深A 股上市公司。本文对原始数据做了如下处理:剔除了金融行业类公司,剔除了ST 以及PT 公司,删除了数据观测值过少的样本。本文最终的样本由3327 家公司共计24559 个年度观测值组成,为非平衡面板。同时,为了缓解异常值对模型估计的影响,本文对用于回归分析的所有连续变量在1%和99%分位数上进行缩尾处理。

(二)关键变量构建说明

1.创新效率。本文借鉴权小锋和尹洪英、姜军等的做法②权小锋、尹洪英:《中国式卖空机制与公司创新——基于融资融券分步扩容的自然实验》,《管理世界》2017 年第1 期。③姜军、江轩宇、伊志宏:《企业创新效率研究——来自股权质押的影响》, 《金融研究》2020 年第2 期。,用t年的专利授权数量(加1,取对数)与t-1 年的研发支出(加1,取对数)的比值来衡量企业创新效率。在计算总的专利授权数量时,考虑到不同发明类型对公司的重要程度存在异质性这一情况,本文分别对发明专利、实用新型专利和外观设计专利数量进行3∶2∶1 加权取值。

2.市场化程度。本文使用《中国分省份市场化指数报告(2021)》提供的市场化指数来衡量各地区的市场化程度④“中国市场化指数数据库”,https://cmi.ssap.com.cn,访问日期:2023 年10 月3 日。。中国分省份市场化指数数据库对不同时期的市场化进行了技术调整,从而使得不同时期的市场化指数具有可比性。为了确定各省的市场化程度,本文借鉴相关学者的做法⑤柳光强、王迪:《政府会计监督如何影响盈余管理——基于财政部会计信息质量随机检查的准自然实验》 ,《管理世界》2021年第5 期。,先计算每一年全国市场化指数的平均值和中位数,然后将高于全国市场化指数平均值/中位数的地区记为市场化程度较高的地区,反之则为市场化程度较低的地区⑥基于全国市场化指数均值或中位数确定的市场化程度属于一个相对指标,在市场化程度整体较高的情况下,该种方法可能缺少合理性,但在当前我国市场发展背景下,该方法仍能够比较准确地刻画市场化程度的高低特征。稳健性检验中,本文也从绝对数视角进行了考虑。。

3.风险偏好。Chen 等认为彩票消费行为是一个衡量风险偏好的直观指标⑦Chen Y. Y., Podolski E. J., Rhee S. G., et al., “Local Gambling Preferences and Corporate Innovative Success”, Journal of Financial and Quantitative Analysis, 2014, 49(1), pp. 77-106.,国内许多学者使用彩票数据构建风险偏好指标⑧陈欣、陈德球:《投机文化、管理者特征与公司创新》,《管理评论》2021 年第1 期。⑨罗党论、刘聪聪、谭衍俊:《投机文化与控股股东股权质押行为》,《会计研究》2021 年第10 期。⑩章元、刘茜楠、段白鸽:《地震冲击对风险偏好的影响:来自中国城镇家庭的证据》,《世界经济》2022 年第2 期。。同时,影响彩票消费的主要是个人偏好因素而不是收入因素⑪Guryan J., Kearney M. S., “Is Lottery Gambling Addictive?”, American Economic Journal-Economic Policy, 2010, 2(3),pp. 90-110.。因此,借鉴相关学者的做法,使用人均彩票销售额构造的风险偏好指标进行实证分析。

4.控制变量。借鉴相关学者的做法①Kumar A., Page J. K., Palt O. G.,“Religious Beliefs, Gambling Attitudes, and Financial Market Outcomes”, Journal of Financial Economics, 2011, 102(3), pp. 671-708.②Shu T., Sulaeman J., Yeung P. E., “Local Religious Beliefs and Mutual Fund Risk-Taking Behaviors”, Management Science,2012, 58(10), pp. 1779-1796.,选取研发投入强度、公司规模、资产负债率、净资产收益率、有形资产比率、营业收入增长率、企业成长机会、企业年龄、机构投资者持股比例等作为公司层面的控制变量。除了上述公司层面的控制变量,进一步控制了行业内的产业集中度变量。除此之外,中国各地区风险偏好特征可能与当地的人口特征之间存在相关关系。因此,在所有回归分析中也纳入了地区人口层面的控制变量。借鉴相关学者的做法③Chen Y. Y., Podolski E. J., Rhee S. G., et al., “Local Gambling Preferences and Corporate Innovative Success”, Journal of Financial and Quantitative Analysis, 2014, 49(1), pp. 77-106.④Adhikari B. K., Agrawal A., “Religion, Gambling Attitudes and Corporate Innovation”, Journal of Corporate Finance, 2016,37(C), pp. 229-248,选取了各地区的人口增长率、抚养比、结婚率、受教育程度及各地区经济发展水平作为地区层面的控制变量。公司高管与员工的相关特征也会对企业创新产生重要影响。在高管层面控制变量中,选取过度自信作为控制变量,风险偏好较强的地区创新效率较高,可能与该地区的管理层过度自信有关。有学者研究发现管理层过度自信会对企业创新产生积极的影响⑤Hirshleifer D. A., Low A., Teoh S. H., “Are Overconfident Ceos Better Innovators?”, The Journal of Finance, 2012, 67(4),pp. 1457-1498.。借鉴相关学者的做法,基于董事长的性别、年龄、学历以及两职合一的个人特征进行评分,最终得出管理者过度自信指标⑥陈欣、陈德球:《投机文化、管理者特征与公司创新》,《管理评论》2021 年第1 期。。员工是企业重要的人力资本,会对企业创新产生显著影响。在员工层面控制变量中,借鉴相关学者的研究,在基准回归模型中进一步加入影响企业创新的员工因素,具体包括员工数量、员工学历以及员工岗位属性⑦张璇、刘贝贝、汪婷等:《信贷寻租、融资约束与企业创新》,《经济研究》2017 年第5 期。⑧王娟、王毅:《企业员工学历水平与企业创新绩效》,《西安交通大学学报(社会科学版)》2016 年第6 期。⑨李文静、彭红星:《中国上市公司技术创新投入的境况与思考——兼论企业创新主体地位提升》,《数量经济技术经济研究》2022 年第6 期。。

(三)模型设定与变量说明

为考察风险偏好对企业创新效率的影响,本文设计如下基准回归模型:

其中,Inveffi,t为企业创新效率,i代表企业,j代表省份,t代表时间。Gamblei,j,t-1为风险偏好指标,Controlsi,j,t-1为控制变量,包括公司层面的控制变量和地区层面的控制变量。在进行实证分析时,本文将核心解释变量与控制变量均滞后一期,这样既考虑到风险偏好影响至企业创新效率需要一定的时滞,又能在技术上尽可能减轻反向因果的内生性干扰问题。γt、μi分别表示年份固定效应和行业固定效应,εi,t为随机误差项。

本文在实证分析中用到的变量的具体定义如表1 所示。

表1 变量描述

表2 报告了变量的描述性统计结果,对于每个变量。本文报告了样本观测值、平均值、标准差、最小值、中位数以及最大值。其中,创新效率Inveff(专利授权数量与研发支出的比值)的平均值为0.137,最小值为0,最大值为0.569,说明不同企业之间的创新效率存在较大差别。风险偏好Gamble(人均彩票销售额,取对数)的平均值为5.576,最小值为3.935,最大值为6.480,说明不同地区的风险偏好特征存在一定的异质性。关于市场化程度指标,本文首先根据每年全国市场化指数的平均值或中位数,将各地区划分为市场化程度较高的地区和市场化程度较低的地区,然后再将该数据与公司数据进行匹配。表2 汇报了基于市场化程度中位数构建的市场化程度分组变量Market的描述性统计结果。研究发现Market的平均值为0.82,说明82%的观测样本位于市场化程度较高的地区,这主要与上市公司主要集中于市场化发展程度比较高的地区有关。其余变量取值均在合理范围内,此处不再详细赘述。

表2 描述性统计

在进行实证分析之前,本文汇报了不同市场化程度地区企业创新效率与风险偏好的分布特征以及不同产权性质企业创新效率的差异,并对组间差异进行了独立样本均值T 检验,相关结果如表3 所示。首先,本文根据市场化程度中位数将各地区划分为市场化程度较高的地区与市场化程度较低的地区,研究发现相较于市场化程度较低的地区,市场化程度较高的地区拥有更高的企业创新效率和更高的风险偏好水平。整体来看,随着风险偏好的提升,企业创新效率也随之提升。值得注意的是,由于上市公司主要集中在市场化程度较高的地区,因此,基于全样本的回归结果可能主要表现为市场化程度较高地区的结果,而市场化程度较低地区中风险偏好与企业创新效率之间的关系可能会被掩盖。为此,分别考察不同市场化程度地区中风险偏好与企业创新效率之间的关系十分必要。其次,从不同产权性质企业创新效率的差异结果看,相较于非国有企业,国有企业存在一定的创新效率缺失问题,与以往学者的研究结论一致①刘瑞明、石磊:《国有企业的双重效率损失与经济增长》,《经济研究》2010 年第1 期。。

表3 创新效率与投机行为的样本分布特征

四、风险偏好对企业创新效率影响的实证分析

(一)基于全样本的基准回归结果

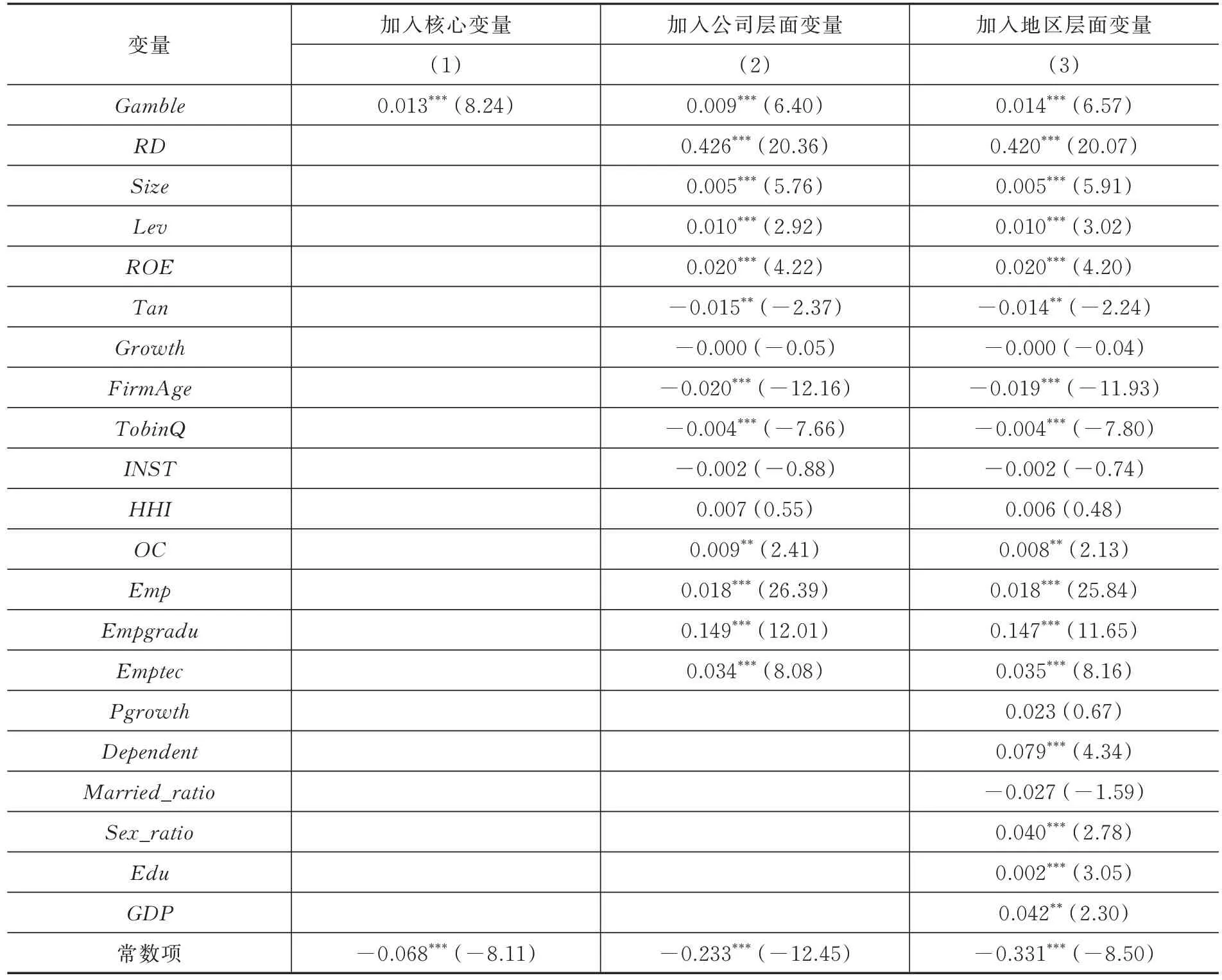

根据以往学者的做法,本文首先基于全样本考察风险偏好对企业创新效率的影响,以此来验证本文研究结论是否与以往学者结果一致。本文通过逐步增加控制变量的方法考察风险偏好对企业创新效率的影响,实证结果如表4 所示。其中,在第(1)列中只加入了核心解释变量——风险偏好Gamble,并控制了年份固定效应和行业固定效应,研究发现Gamble的回归系数为0.013,在1%的水平上显著;在第(2)列中进一步加入了公司层面的控制变量,Gamble的回归系数为0.009,通过了1%的显著性水平检验;在第(3)列中进一步加入了地区层面的控制变量,发现Gamble的回归系数为0.014,仍然在1%的水平上显著。总体来看,风险偏好指标Gamble始终在1%的水平上显著为正,说明地区的风险偏好越强,越有利于提高企业的创新效率,基于全样本的回归结果与以往学者的研究结论一致①陈欣、陈德球:《投机文化、管理者特征与公司创新》,《管理评论》2021 年第1 期。。根据前文分析得知,上市企业主要集中在市场化程度较高的地区,相关结果可能主要体现的是市场化程度较高地区的回归结果,而市场化程度较低地区的回归结果可能会被掩盖,因此有必要考察风险偏好在不同市场化程度地区对企业创新效率的影响。

表4 基准回归结果

(二)不同市场化程度地区风险偏好对企业创新效率的影响

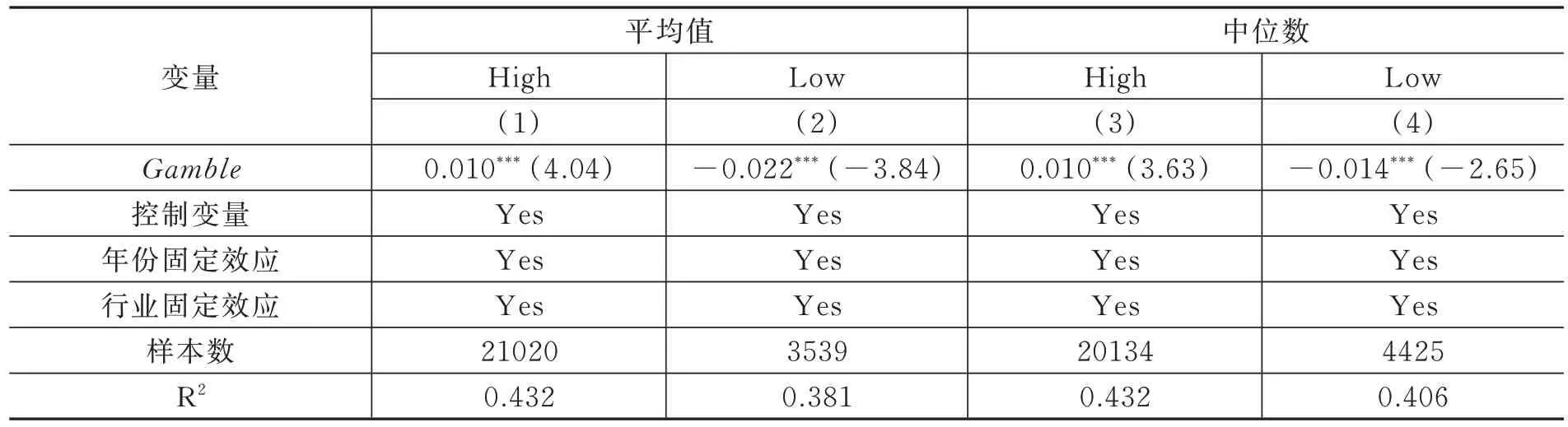

为考察不同市场化程度地区风险偏好对企业创新效率的影响,本文使用前文提及的两种市场化指数来衡量不同地区的市场化程度,一种是经过中国分省份市场化指数数据库调整后的市场化指数,另一种是仅使用2009—2016 年的市场化指数①由于版面原因,基于2009—2016 年的市场化指数的结果略去,有需要可向作者索取。。根据每年全国市场化水平的平均值与中位数将各地区划分为市场化程度较高的地区和市场化程度较低的地区,然后分别在不同市场化程度地区样本中考察风险偏好对企业创新效率的异质性影响。

本文首先根据每年全国市场化指数的平均值,将各地区划分为市场化程度较高的地区和市场化程度较低的地区,其中高于全国市场化指数平均水平的地区记为市场化程度较高的地区,用High 表示;而低于全国市场化指数平均水平的地区记为市场化程度较低的地区,用Low 表示。同时,为了研究结果的稳健性,本文进一步根据每年全国市场化指数的中位数将各地区划分为市场化程度较高的地区和市场化程度较低的地区。不同市场化程度地区中风险偏好与企业创新效率之间的关系如表5所示。其中第(1)和第(2)列是根据全国市场化指数的平均数划分了市场化程度较高的地区与市场化程度较低的地区,而第(3)和第(4)列则是根据全国市场化指数中位数划分了市场化程度较高的地区与市场化程度较低的地区。研究发现在不同市场化程度地区,风险偏好对企业创新效率的影响具有明显的异质性特征,根据市场化指数平均值划分的地区分样本结果看,在市场化程度较高的地区,风险偏好Gamble的回归系数为0.010,在1%的水平上显著;在市场化程度较低的地区,风险偏好的回归系数为-0.022,也在1%的水平上显著。同时从风险偏好Gamble回归系数的绝对值来看,相较于市场化程度较高的地区,在市场化程度较低的地区,风险偏好对创新效率的影响程度更大,即风险偏好对企业创新效率的影响既存在方向上的异质性又存在影响程度上的非对称特征。同时,根据市场化指数中位数划分的地区分样本也得出类似的结果,与研究假说H1 相一致。

表5 市场化异质性分析——调整后的市场化指数

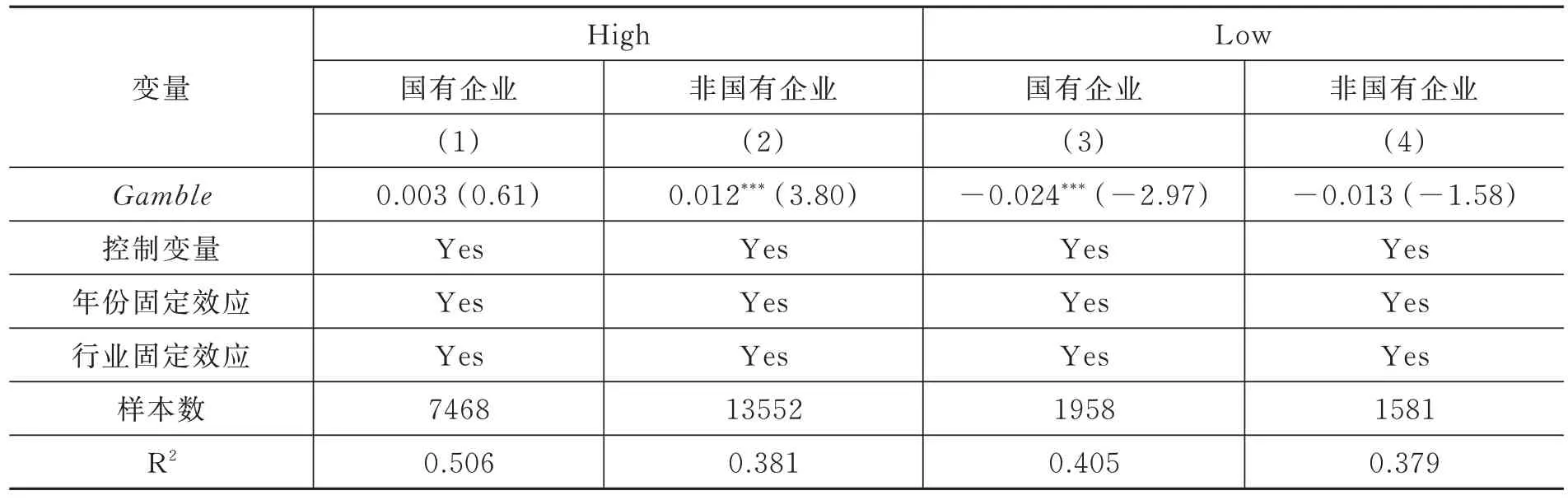

(三)不同市场化程度地区风险偏好对不同产权性质企业创新效率的影响

本文依据企业产权性质将各企业分别划分为国有企业与非国有企业。为节省篇幅,本文仅使用经过调整后的市场化指数以及根据全国市场化指数平均值划分的地区进行分析。在不同市场环境中风险偏好对不同产权性质企业创新效率的影响如表6 所示。首先,对于市场化程度较高的地区,在非国有企业样本中,Gamble的回归系数为0.012,在1%的水平上显著,说明风险偏好显著提升了非国有企业的创新效率,而在国有企业样本中,Gamble的回归系数为正,但不显著。其次,在市场化程度较低的地区,风险偏好对国有企业创新效率产生了显著的负向影响,在非国有企业样本中,风险偏好的回归系数为负,但不显著,说明风险偏好对非国有企业创新效率没有产生显著影响。并且从回归系数绝对值来看,风险偏好对国有企业创新效率的抑制作用更大一些,与研究假说H2 一致。由于国有企业体制存在诸多弊端,风险偏好对国有企业创新效率整体具有负向作用。

表6 不同市场化程度地区的产权异质性分析

五、风险偏好对企业创新效率影响的机制分析

此部分内容基于投资效率机制与代理成本机制考察不同市场化程度地区风险偏好对企业创新效率存在异质性影响的内在机理。首先,本文分别借鉴Biddle 等和Chen 等的做法计算了两种企业投资效率指标①Biddle G. C., Hilary G., Verdi R. S., “How Does Financial Reporting Quality Relate to Investment Efficiency?”, Journal of Accounting and Economics, 2009, 48(2), pp. 112-131.②Chen F., Hope O. K., Li Q. Y., et al., “Financial Reporting Quality and Investment Efficiency of Private Firms in Emerging Markets”, Accounting Review, 2011, 86(4), pp. 1255-1288.,分别用Biddle_inv和Chen_inv表示,该指标越大,代表投资效率越低。其次,本文分别借鉴李寿喜、徐寿福和徐龙炳的做法用管理费用率(管理费用占营业收入的比重)以及资产周转利率(营业收入占总资产的比重)衡量了代理成本③李寿喜:《产权、代理成本和代理效率》,《经济研究》2007 年第1 期。④徐寿福、徐龙炳:《现金股利政策、代理成本与公司绩效》,《管理科学》2015 年第1 期。,分别用Mfee和Ato表示。本文借鉴相关学者的做法设置机制分析模型⑤Di Giuli A., Laux P. A., “The Effect of Media-Linked Directors on Financing and External Governance”, Journal of Financial Economics, 2021, 145(2), pp. 103-131.⑥Francis B. B., Hasan I., Shen Y., et al., “Do Activist Hedge Funds Target Female Ceos? The Role of CEO Gender in Hedge Fund Activism”, Journal of Financial Economics, 2021, 141(1), pp. 372-393.⑦谢红军、吕雪:《负责任的国际投资:ESG 与中国OFDI》,《经济研究》2022 年第3 期。,如式(2)所示:

其中,Channel为机制变量集,包括投资效率与代理成本两个变量。其余变量与前文一致,此处不再赘述。本文主要关注模型(2)中Gamble的系数δ1,如果该系数均显著,则机制成立。限于篇幅,在进行机制分析时,仅使用经过技术调整的市场化指数平均值将各地区划分为市场化程度较高的地区和市场化程度较低的地区。

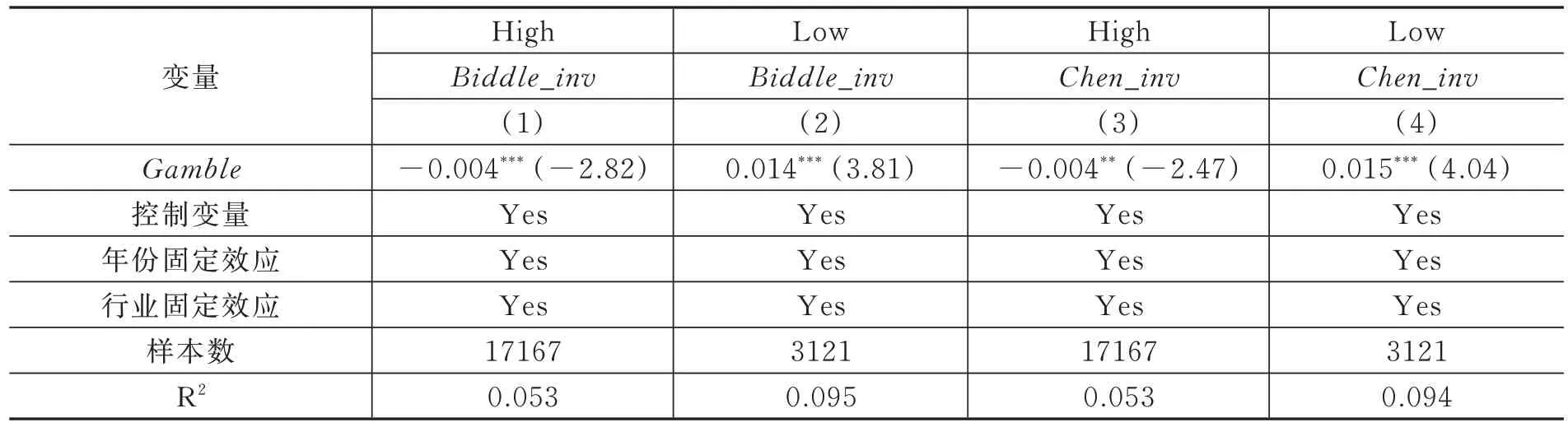

(一)投资效率机制分析

一个地区风险偏好越强,企业家往往会倾向于选择那些风险较高的项目进行投资①Chen Y. Y., Podolski E. J., Rhee S. G., et al., “Local Gambling Preferences and Corporate Innovative Success”, Journal of Financial and Quantitative Analysis, 2014, 49(1), pp. 77-106.。如果风险偏好体现为“冒险精神”,会使人们更愿意为一件事情付出长期努力,有利于提升投资项目成功的概率;如果风险偏好体现为“机会主义”,可能使得投资较为随意和低效,没有明确的目的,导致创新效率低下②赵奇锋、赵文哲、卢荻等:《博彩与企业创新:基于文化视角的研究》,《财贸经济》2018 年第9 期。。不同市场化程度地区,风险偏好对企业创新效率产生了截然相反的影响,这可能与不同市场化程度地区风险偏好对投资效率具有异质性影响有关。因为企业创新投资属于投资的一种,较高的投资效率有利于创新资源的合理利用,从而有利于提升创新效率。投资效率机制分析结果如表7 所示,研究发现,不论是用哪种投资效率测度方式,风险偏好均在市场化程度较高的地区显著提高企业投资效率,而在市场化程度较低的地区降低企业投资效率。同时,在不同市场化程度地区,风险偏好对投资效率的影响程度存在明显的非对称特征,即相较于市场化程度较高的地区,风险偏好对市场化程度较低地区的企业投资效率具有更大的影响程度。这一结果与不同市场化程度地区中风险偏好对创新效率的异质性影响相呼应。

表7 投资效率机制分析

(二)代理成本机制分析

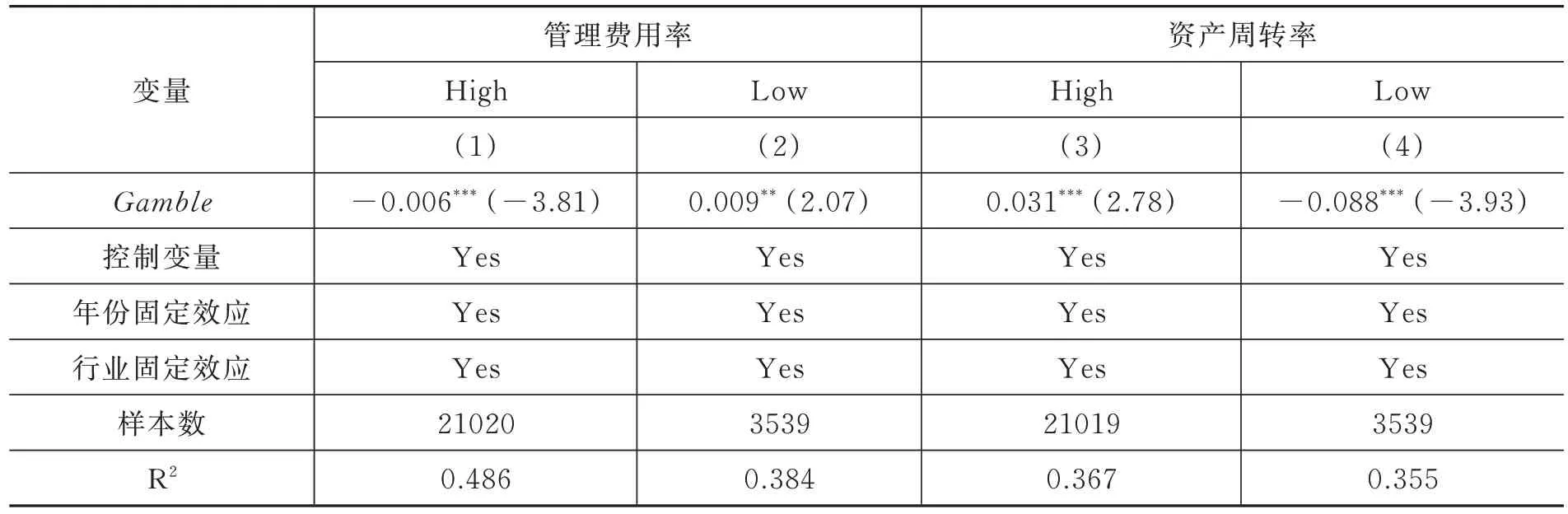

在市场化程度较低的地区,非理性投机的盛行会加剧管理层谋取私利的动机。管理层谋取私利会导致管理层短视,挫伤企业持续发展的动力和活力③Fang V. W., Tian X., Tice S., “Does Stock Liquidity Enhance or Impede Firm Innovation?”, The Journal of Finance, 2014, 69(5),pp. 2085-2125.,不利于企业创新效率的提升。而在市场化程度较高的地区,良好的市场环境能够有效约束管理层行为,风险偏好体现为理性的“冒险精神”,从而有利于降低代理成本,进而提升创新效率。表8 报告了使用管理费用率和资产周转率测算的代理成本机制在不同市场化程度地区的检验结果。首先,从管理费用率衡量的代理成本机制分析结果看,风险偏好在市场化程度较高的地区显著降低了管理费用率,而在市场化程度较低的地区,风险偏好显著提高了管理费用率。其次,从资产周转率衡量的代理成本机制分析结果看,风险偏好在市场化程度较高的地区提高了资产周转率,而在市场化程度较低的地区,降低了资产周转率。同时在不同市场化程度地区,风险偏好对代理成本的影响程度存在明显的非对称特征,即相较于市场化程度较高的地区,风险偏好对市场化程度较低地区的代理成本具有更大的影响程度,相关结论与不同市场化程度地区中风险偏好对企业创新效率的异质性影响结果相一致。

表8 代理成本机制分析

为了确保研究结论的可靠性,笔者依次进行了变量测度误差检验、敏感性测试与工具变量检验、样本偏差检验、遗漏变量检验,检验结果均与上文的较为一致,表明本文的实证研究结论较为稳健①由于版面原因,稳健性检验略去,有需要请向作者索取。。

六、结论与政策建议

风险偏好会影响市场主体的认知与行为决策,进而影响企业创新效率,但这一影响会受到市场化水平的制约。本文以各省的人均彩票销售额作为风险偏好指标的代理变量考察其对企业创新效率的影响。研究发现,风险偏好在市场化程度较高的地区会显著提高企业创新效率,体现的是一种理性的“冒险精神”;而在市场化程度较低的地区,则会降低企业投资效率,体现出一种非理性的“机会主义”。除了影响方向上存在显著差别之外,相较于市场化程度较高的地区,风险偏好对创新效率的(负面)影响程度在市场化程度较低的地区更大。机制检验结果表明,投资效率、代理成本是解释这一影响的重要机制。异质性检验结果表明,在市场化程度较高的地区,风险偏好显著提升了非国有企业的创新效率,但对国有企业的创新效率无显著影响;而在市场化程度较低的地区,风险偏好显著降低了国有企业的创新效率,而对非国有企业的创新效率无显著影响。为此,本文提出如下政策建议:

第一,要进一步推进市场化改革,特别是深化市场化结构性改革,全面提升市场化水平,发挥好市场化对风险偏好的正向引导作用。同时,企业在实施创新驱动发展战略时,需要充分考虑区位市场化环境、风险偏好因素的作用,特别要高度重视与企业创新行为密切相关的冒险精神等隐性因素。企业在对管理层的培养方面,应重视其风险意识与冒险精神的培养,结合地区风险偏好特征,充分发挥企业管理层的冒险精神,提升企业创新效率。

第二,与非国有企业相比,当前国有企业创新效率相对较低。应进一步深化国有企业改革,特别是要加快推进国有企业市场化改革和混合所有制改革,逐步打破政府对国有企业的软预算约束机制,进一步加强国有企业改革中的监督和激励机制设计,解决其长期创新激励问题,提升国有企业经营效率,推动国有资本和国有企业做大做强。同时,要促进各种所有制经济公平竞争,激发国有企业创新活力,提高国有企业创新效率。