基于支持向量机的农业中小企业供应链金融信用风险评价

2024-03-16谢昊伦

李 昕,谢昊伦

(江苏大学 管理学院,江苏 镇江 212013)

0 引言

农业是国民经济的重要支柱产业,而中小企业则是农业发展的重要力量,在推动国家农业发展、提高农民收入、促进乡村振兴等方面发挥着重要作用。农业中小企业是指在农业领域经营的中小型企业,其经营范围主要集中在种植、养殖、加工等方面。与其他行业相比,农业中小企业面临的问题更加复杂,农业生产过程中存在明显的季节性和气候影响;农业生产的商品本质是生鲜产品,保质期短,运输和销售渠道也具有一定的限制;其次,农业中小企业的生产往往依赖于地理位置和自然条件,导致产业链条的分散和供应链的复杂性。上述因素的制约导致在传统融资模式下农业中小企业难以获得商业银行等金融机构的贷款,从而制约了其生产经营活动的持续发展。

供应链金融作为一种新型金融服务模式,可以有效解决中小企业的融资难题,为其提供了重要的资金支持。然而,在农业中小企业供应链金融的实践过程中,如何评估农业中小企业的信用风险成为了关键问题之一。支持向量机(Support Vector Machine,SVM)作为一种有效的分类算法,在数据挖掘和机器学习领域得到了广泛的应用。因此,本文旨在基于支持向量机的方法,对农业中小企业供应链金融中的信用风险进行评估,为相关决策提供科学依据。

供应链金融是目前供应链管理与金融的重要结合[1]。蒋伯亨等[2]梳理了农业供应链金融的研究进展,并指出后续要进一步强化对风险问题的研究。邵娴[3]以马王堆蔬菜批发大市场为例,研究了一种基于“菜篮子”工程中心批发市场的农业供应链金融的新模式;许玉韫和张龙耀[4]则对数字化农业供应链金融模式进行了理论和案例分析。杜念宇[5]分析了供应链金融在支持“三农”发展中存在的问题,董翀和冯兴元[6]则针对农业现代化的供应链金融服务问题进行剖析,并分别提出相关政策建议。

关于供应链金融信用风险评价的文献,熊熊等[7]提出了一种信用风险评价体系,考虑了主体评级和债项评级,以减少对供应链金融业务的专家评价。黄静思等[8]研究发现,供应链系统的整体风险对供应链金融信用风险有很大的影响;Su 和Lu[9]考虑了上下游产业和贯穿整个供应链的物流企业,建立了信用风险评估模型,并结合仿真技术测量风险;范方志等[10]结合互联网金融大数据的思维和数据挖掘方向,筛选出评价指标,采用定性和定量的分析方法评价中小企业的信用风险;同时,叶晓枫和鲁亚会[11]运用数学思想,依靠财务指标建立了随机森林和朴素贝叶斯的信用风险预警模型;戴昕琦[12]以线上供应链金融为研究对象,建立了C-SMOTE-RF 模型评估信用风险;张永爽[13]运用因子分析和Logistic 回归模型,对农业中小企业供应链金融信用风险进行评估研究。

近年来,人工智能技术的进步使得支持向量机在信用风险评估中的应用越来越广泛,能够提高信用风险评估的准确性。其中,胡海青等[14]以西安汽车产业链作为研究对象,比较了基于支持向量机和逻辑回归方法建立的信用风险评估模型的实证结果,证实了基于支持向量机的信用风险评估体系更加有效和优越。Lang Zhang 等[15]则采用支持向量机模型和BP 神经网络分析了供应链上下游中小企业的信用风险状况。Hao Zhang 等[16]通过结合39 家中小企业的数据,使用萤火虫算法改良的SVM 模型,证明了经对信用风险评价具有一定的可行性,提高了分类预测的准确性。综上所述,对供应链金融信用风险评估的研究近年来趋向客观、复杂,但基于SVM 的农业中小企业的信用风险评估文献较少。因此,本文将利用支持向量机模型来构建评价指标体系,以预测供应链金融中农业中小企业的信用风险。

1 指标体系与算法模型

1.1 指标体系的建立

本文在借鉴商业银行传统的信用风险评估指标体系的基础上,根据供应链金融融资模式的特点设计了评价指标体系,主要包括以下4 个方面:

(1)融资企业自身资信情况:包括了企业的管理情况、财务状况和信用记录等。可以反映出融资企业的还款意愿、运营能力、盈利能力和偿债能力等。

(2)核心企业信用状况:包括核心企业的信用等级、行业地位、盈利能力和偿债能力。掌握核心企业的财务和运营等状况可以在农业中小企业违约时,履行担保责任,降低商业银行等金融机构所面临的信用风险。

(3)农业供应链运营状况:反映农业供应链的稳定性,供应链上中小融资企业与核心企业的关系越稳定、两者业务来往的时间越长,中小企业和核心企业违约的可能性越低,银行贷款的信用风险就越小。

(4)第三方物流企业状况:农业生产的商品本质是生鲜产品,保质期短,运输和销售渠道也具有一定限制的特殊性,所以往往需要专业的物流运输和仓储服务,因此第三方物流企业的运营状况直接决定着农业供应链上下游交易的稳定性,并在农业供应链的运转中起到一定的监管作用。

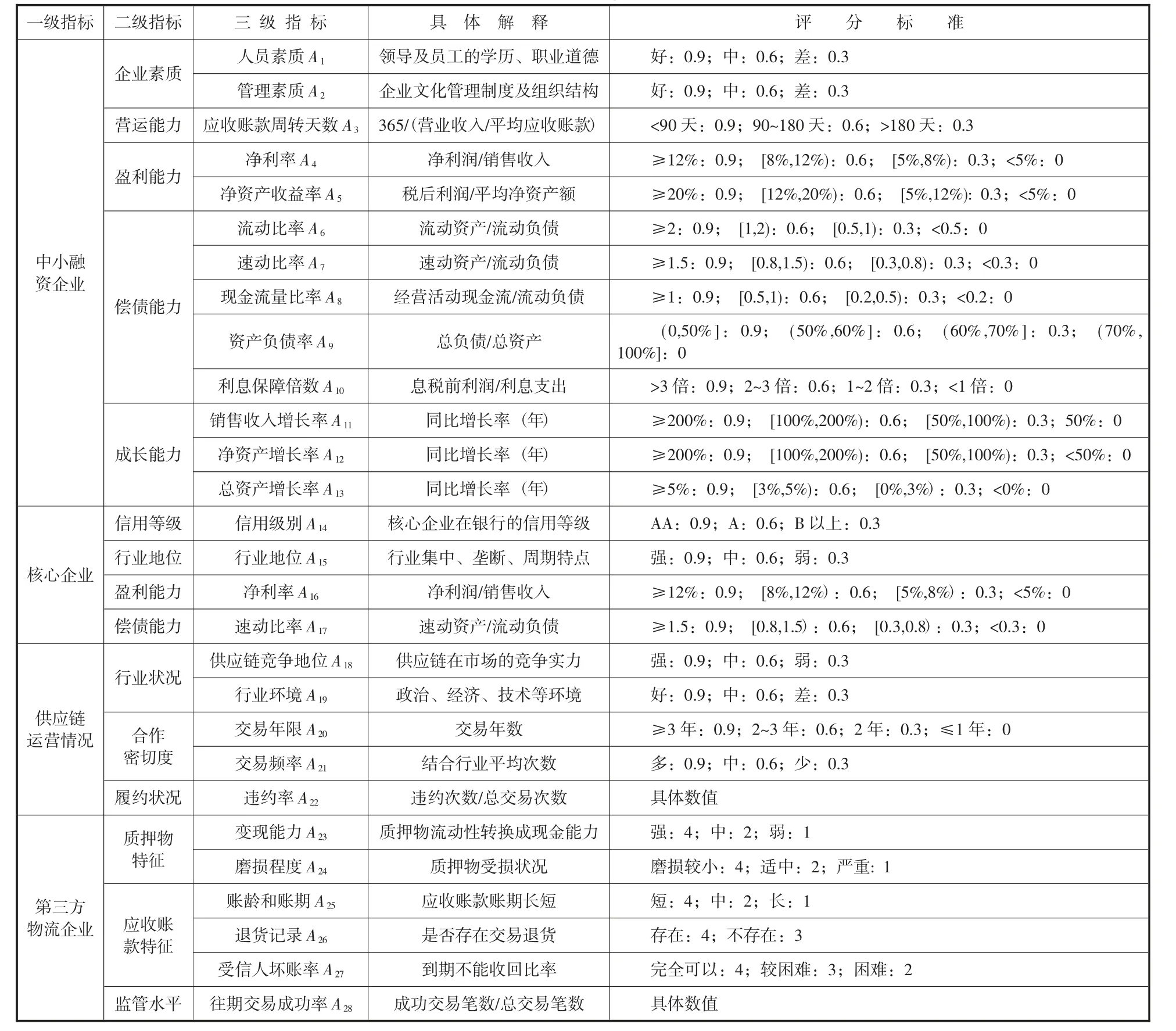

在大量文献研究的基础上,并依据指标设计的原则和方法,本文主要选取了4 个一级指标,并建立了包括企业素质、营运能力、盈利能力、成长能力、合作密切度等15 个二级指标和28 个三级指标。建立了供应链金融视角下的农业中小企业信用风险评估指标体系,如表1 所示。

表1 评价指标体系及释义

1.2 支持向量机

支持向量机(SVM)是以统计学习理论,结构风险最小化准则为基础的一种算法。旨在寻找一个最优分类超平面进行分割训练样本,确保最小的分类错误率。使得训练样本集中不同类别的点正好落在超平面的两侧,同时还要求超平面两侧的空白区域达到最大,尽可能使两个分开的类别具有最大间隔,这样才能使分隔有更高的可信度,使新样本有更好的泛化能力。

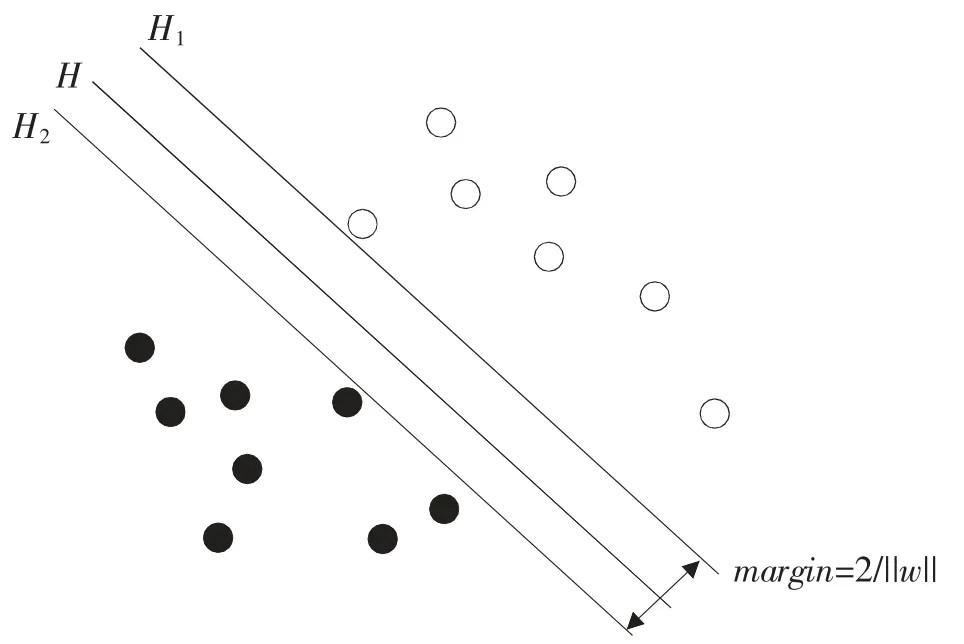

支持向量机最优分类面的求解问题可转化为求数据样本分类间隔最大化的二次函数的解,关键是求得分类间隔最大值的目标解。如图1 所示,黑圆和白圆分别代表两类不同的样本。H1到H2之间的距离margin 代表分类平面间的最大分类间隔,处于分类线两侧的数据点为待分类的样本,在图1 中,基本分类判别面方程如公式(1)所示,若对线性可分的样本集进行数据归一化处理,分类间隔表达式如公式(2)所示。推广到高维空间,最优分类线就叫做最优超平面。

图1 线性可分情况下的最优分类超平面

根据分析,引入拉格朗日乘子后,加入有效约束条件,可以解得最优分类判别函数,其参数的确定依赖于支持向量。在实际应用中,核函数结合最优分类判别面形成的支持向量机模型,可以解决只处理线性可分样本的问题,这两者的结合构成了最终的支持向量机模型。相应的通用支持向量机分类函数表达式如公式(3)所示:

供应链金融信用风险评估,其最终目的是通过信用风险评价体系进行综合评估,以确定融资企业的信用等级,以决定是否给予贷款。不同的银行有不同的信用等级评估标准,但最后都归结为“是否贷款”问题,这是一个典型的二分类问题。支持向量机在二分类中有着广泛而良好的应用,适用于解决小样本、非线性以及高维模式识别问题,因此本文将运用该方法对供应链金融模式下中小企业的信用风险进行评估。

2 信用风险评估

2.1 数据来源与整理

本文主要选取2021 年企业财务数据,样本来源于全国中小股份转让系统(新三板)挂牌公司(截至2022 年4 月底),财务指标数据来源于国泰安CSMAR 数据库。首先筛选出在新三板挂牌的农业企业共61 家,去除一家破产清算企业,一家注册会计师出具无法表示意见审计报告,可能被终止股票挂牌的企业和一家未弥补亏损达实收股本总额且净资产为负的企业,剩58 家企业。再根据《中小企业划型标准规定的通知》对农业行业营业收入在50 万元至20 000 万元之间为农业中小企业的标准剔除16 家,剩42 家农业中小企业。再依据其财务报告将主营业务为旅游的企业1 家剔除,剩41 家农业中小企业。

本文从国泰安CSMAR 数据库选取了样本企业的相关定量指标作为训练样本数据。而对于“行业情况”等定性指标通过已有的文献来进行赋值评价,具体评分标准如表1 所示。

此外,支持向量机模型对数据输入有要求,因此需要对数据进行标准化处理,这样处理后的样本可以转化为无量纲数据,便于进行统一衡量。目前最常用的标准化方法是最大最小值法,具体处理为:

其中:xi为原始样本数据,mini和maxi分别表示原始样本数据xi的最大值及最小值。

2.2 SVM 模型构造

数据经过归一化处理后,得到新的无量纲数据作为支持向量机的输入;用+1 和-1 来代表融资企业所属的信用风险类别,即为支持向量机的输出。为了确保模型的有效性,选取占总样本数三分之二的28 个样本作为训练样本集,用于构建SVM 模型;另外,剩余13 个样本作为测试集,用于评估模型的泛化能力。具体样本集的分布情况如表2 所示。

表2 样本集分布情况

2.3 核函数的选取与参数的选择

通过选择合适的核函数和调节相关参数,可以提高SVM 分类模型的预测准确率。本文选择径向基核函数(RBF)来实现SVM 模型在高维空间的内积运算,同时综合考虑最大分类间隔和最少错分样本,从而在高维空间构造软间隔。经过交叉验证方法的比较,最终确定了参数C=100,gamma=0.1。

2.4 实证结果分析

将供应链金融信用风险评估指标体系中的28 个指标作为自变量,以融资企业是否有逾期未还的贷款或应付账款作为因变量,并用虚拟变量Y 表示,+1 表示没有逾期未还的贷款或账款,-1 表示有逾期未还的贷款或账款。经过模型训练和测试,预测结果如表3 所示。

表3 样本分类正确率%

由表3 可知,SVM 模型对训练集样本分类准确率为94.22%,对测试集样本分类准确率为92.19%,模型的总体评估准确率为93.39%。进一步计算得出SVM 模型总体第一类错误率为11.3%,第二类错误率为6.7%。

第一类错误和第二类错误是统计学中的概念,通常在假设检验或者分类问题中使用。在假设检验中,第一类错误指的是拒绝了一个实际上正确的假设;而第二类错误则指的是接受了一个实际上错误的假设。

通过分析可知,选用SVM 模型进行信用风险评估时,分类准确率较高,且第一类错误率(没有违约的企业分类成了违约企业)和第二类错误率(违约企业分类成了没有违约的企业)较低。其可以有助于降低银行信贷风险并减小银行损失,在我国商业银行信用风险管理中具有较好的应用前景。

3 结论与展望

本文基于供应链金融视角,根据以往学者研究的基础上,充分考虑供应链上农业中小企业财务状况、核心企业资信情况、供应链整体运营情况,并增加了第三方物流企业运营状况等影响因素,构建了盈利能力、成长能力、行业状况等28 个评价指标在内的农业中小企业供应链金融信用风险评价体系,并利用支持向量机建立了相关的检验模型。相较于其他方法,该模型在分类准确率上表现更好,能够为商业银行等金融机构提供更准确的农业中小企业信用风险的评估参考,从而有助于做出更明智的决策。

随着“互联网+”的不断发展,未来在建立信用风险评价指标体系时更应多考虑与线上影响因素的结合。例如,当区块链引入到供应链之中,有哪些方面会影响到农业中小企业的信用风险;区块链应用的优势与劣势;如何建立更完善的信用风险评价体系;以及如何优化信用风险控制策略等方面。