数字普惠金融对农民收入的影响研究

——以四川省巴中市为例

2024-03-11王秋林贵州大学

王秋林(贵州大学)

一、引言

党的二十大报告明确指出在推动乡村振兴和现代化国家建设的过程中,农村仍然面临着重大且艰巨的困难。因此,需要更积极地推进数字科技的进步,完善农村金融系统,大力推动数字普惠金融的发展。“三农”问题是国家战略,其核心是如何提高农民收入,因此解决农民增收问题刻不容缓。2017年,四川省巴中市推进普惠金融发展,加大对各类普惠信贷产品的宣传,让低收入人群、贫困人群了解其特点,扩展保险范围,包括农户财产、责任保险,逐步覆盖“三农”保险。2020年,巴中市建立特色普惠金融体系,拓宽金融服务,提升了人们对金融服务的满意度。2022年,巴中市推动现代金融服务业高质量发展,支持普惠小微贷款。尽管脱贫攻坚取得极大进展,但处于落后偏远地区的巴中仍缺少金融服务。数字普惠金融的发展将为居民带来便利,推动金融业转型升级,对居民收入产生积极影响。

二、文献综述

在学术研究中,对于数字普惠金融对城乡收入差距缩小、促进农民增收等方面的影响进行了广泛的探讨。其中张贺和白钦先[1]通过实证研究,利用线性模型和非线性模型,认为随着科学技术的不断进步,数字普惠金融得到了空前发展。他们指出,数字普惠金融在缩小城市与乡村收入差距、促进共同富裕方面有巨大优势。何宜庆和王茂川[2]研究发现,数字普惠金融对农民增收的影响呈区域性特点,且与农民收入增长之间存在非线性关系。陈丹[3]等人的研究证实,数字普惠金融有助于农民显著提高收入。孙子淞[4]的研究也显示,数字普惠金融在推动西部欠发达地区农民提高收入方面效果尤为明显。然而,张海燕[5]的研究认为,数字普惠金融对不同地区农民收入结构的影响并不相同。在王雪[6]研究了数字普惠金融在河南省的发展对农村居民收入影响的情况后,她发现数字普惠金融对河南省农村居民收入产生了显著的积极影响。通过以上研究的整体分析,可明显得出,数字普惠金融在缩小城乡收入差距以及推动农村居民收入增长方面发挥了重要作用。然而,影响的具体程度可能受区域差异、收入增长模式等因素的影响而效果不同。

三、实证分析

(一)变量的选取及来源

本文选取2016—2021年巴中市三县两区的相关数据进行分析,选取的变量如表1所示。

通过实证分析法,运用Stata软件对巴中市三县两区2016—2021年的数据进行回归分析,旨在验证数字普惠金融对农民收入的影响。在分析中,农民收入被视为被解释变量,数字普惠金融指数作为解释变量,同时控制了产业结构(IDU)、经济发展水平(TDOE)、政府支出规模(GOV)、信贷约束(CREDIT)等变量。该分析旨在确定数字普惠金融是否具有提高农民收入的效果。

表1 数字普惠金融对巴中市农村居民收入影响的研究指标

(二)变量的描述性统计

在实证分析前,对各变量进行描述性统计。表2呈现了不同地区农村居民收入水平的差异,平均值为9.443,最大值为9.697,最小值为9.198,凸显了巴中市三县两区之间的收入差距。数字普惠金融指数方面,最大值为1.163,最小值为0.819,平均值为0.987,表明巴中市不同地区普惠金融实施程度差异显著,且该市普惠金融发展水平较低。

(三)模型构建

本研究把巴中市5个地区的乡村居民收入作为被解释变量,数字普惠金融水平作为解释变量,并考虑了信贷约束、公共支出规模、产业结构和经济发展水平等控制变量,建立了多元回归模型。

其中,i代表地区,t代表时间。被解释变量(农民收入)用Y表示,解释变量(数字普惠金融指数)用INDEX表示,产业结构、经济发展水平、政府支出规模和信贷约束分别用IDU、TDOE、GOV和CREDIT表示。模型参数估计由符号βi表示,α0为截距项,eit为随机扰动项。

(四)模型估计结果与分析

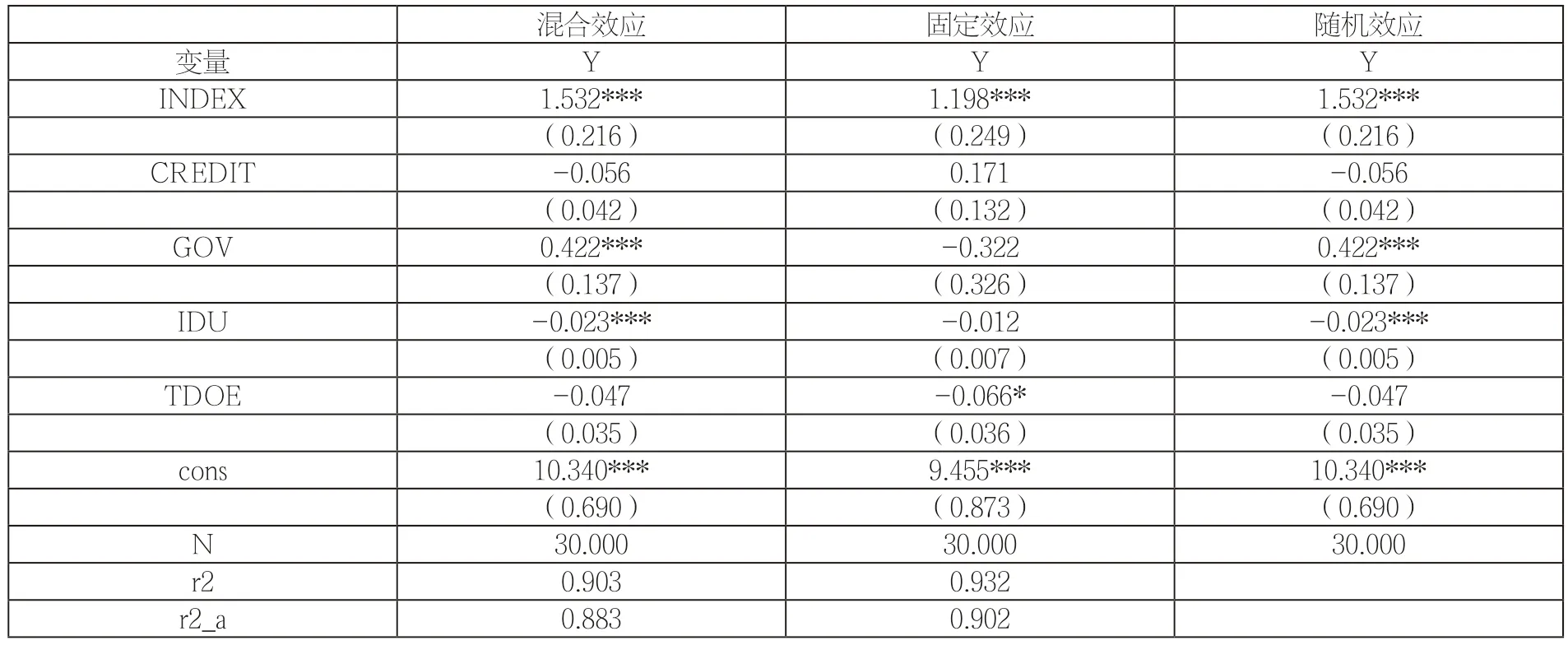

为了确定最合适的模型,研究过程中将三种回归模型的结果进行比较,并将得出的数据整理如表3所示。结果表明,解释变量数字普惠金融发展指数在三种模型中始终在1%的显著水平上,且所有模型均呈现显著性,这意味着数字普惠金融的发展与农村居民收入水平的提高之间存在明确的关联。在控制变量方面,政府支出规模对农村居民收入有显著正向影响,而地区经济发展水平对农村居民收入水平呈负向影响。与此同时,产业结构和信贷约束对农民收入并没有明显影响。初步分析,由于巴中市属于欠发达地区,经济发展可能在城镇区域更为集中,这可能导致城乡之间的机会和资源分配不均衡,从而使农村地区的居民难以充分享受发展带来的机会和资源。相对于城市地区,农村地区的发展相对滞后,这可能限制了农村居民收入的增长。这一结果有助于深化我们对数字普惠金融发展和地区经济发展之间关系的理解。

表2 各变量的描述性统计

表3 三种回归模型结果

四、结论建议

根据上述研究显示,巴中市数字普惠金融的发展对农村居民的收入产生了正向影响。此种发展趋势有助于农民增加收入,也带动了乡村经济的繁荣,同时也为解决普惠金融服务“最后一公里”问题起到了推动作用。然而,在推动数字普惠金融过程中,仍要面临许多挑战,如服务质量欠佳、设施建设不健全、农村居民对金融知识了解相对较少等。这些问题限制了巴中市数字普惠金融的发展潜力。为此,巴中市有必要紧密结合实际情况,通过协同合作,持续创新数字普惠金融模式,积极借助数字经济发展机遇,为提升农民收入不遗余力。

基于上述结论,提出以下三点建议:一是提高数字金融服务质量:利用技术创新,强化数字普惠金融的服务内容和渠道,确保农村居民可便捷、安全地获取金融服务,从而更有效地促进他们收入增长。二是加强金融教育普及:通过举办金融知识培训和宣传活动,提升农村居民的金融素养水平,使其能更好地理解和利用数字金融产品,从而增加实现收入增长的机会。三是加大基础设施投资:增强农村基础设施建设,包括电子支付和通信网络等,为数字金融服务提供可靠的基础支持,从而减少服务不足的情况,确保普惠性金融服务的有效提供。