施工企业工程造价动态管理方法与应用研究

2024-03-01张建强

张建强

(中铁十二局集团华南工程有限公司,广东 中山 528400)

随着我国社会主义市场经济的逐步发展,施工企业所面临的形势也日趋复杂。为满足行业发展需求,建筑施工企业组织了多次研讨会议,先后提出了施工招投标制度、监理制度等责任制度。通过责任制度,明确施工方、法人等项目关键参与方在工程实施过程中的主体责任,全面提高建筑施工企业的市场竞争力[1]。

在建筑施工企业中,监理制度的应用使工程项目各参与方之间的权利与义务实现了合理均衡,使各方的风险控制成本的分配更为公正,使建筑施工企业拥有的技术实力得到充分发挥。

施工招投标法是一部对工程项目招投标行为进行规范的法律,此部法律的实施,对保障国家、社会和招投标当事人的合法利益具有重要作用[2]。目前,我国政府法律法规体系健全,使得现有建筑市场竞争激烈。与此同时,大量具有同样资质、同样经营模式和同样管理水平的施工企业不断出现,造成了市场更加激烈的竞争。在此过程中,如何在规范施工方施工行为的前提下,为建设方产出更高质量、更低成本的建筑工程成品,成为了施工企业赢得市场竞争优势的关键。为满足此方面的需求,本文将从施工方角度,对工程项目的动态造价管理展开设计。

1 施工企业工程造价动态管理方法

1.1 基于价值分析法的全寿命周期成本动态控制

施工企业工程造价的动态化管理制度,应当建立在工程技术、财务、项目管理等基础上。引入价值分析法,完成工程全寿命周期成本的动态控制[3]。施工企业需要充分考虑工程全寿命周期的建设成本、管理费用和质保费用。在价值分析法中,“价值”是指对象所具有的功能与获取功能的全部费用的比值,其公式为:

在进行对工程造价的动态管理时,可以通过5 个不同的路径促进项目价值的提升。(1)在提升功能的同时,将成本降低,实现价值的大幅度提升;(2)提升功能的同时,使成本保持不变;(3)在保持功能不变的同时,降低成本;(4)大幅度提升功能,同时成本稍有提升;(5)在性能上略微减少的情况下,大大降低成本。在价值工程中,它的基本工作流程是:确定对象→建立价值工程小组→制定工作计划→收集并排列信息数据→功能分析→功能评价→计划革新→计划评估→编制提案→审批→执行与检验→结果评价[4]。施工成本受各种因素的影响,如人工费用、材料费用、机械设备租金、施工技术和管理水平等。在项目建设过程中,要想充分发挥价值分析法的功能,首先必须对工程项目进行合理地选择。工程项目的选择,实质上是一种从工程项目中筛选出优质工程项目的方法[5]。在确定对象的时候,可以与 ABC 分析法相结合,利用定量分析方法,以客观事实中普遍存在的非均匀分析规律为依据,以成本比重的大小来确定分析对象的价值。

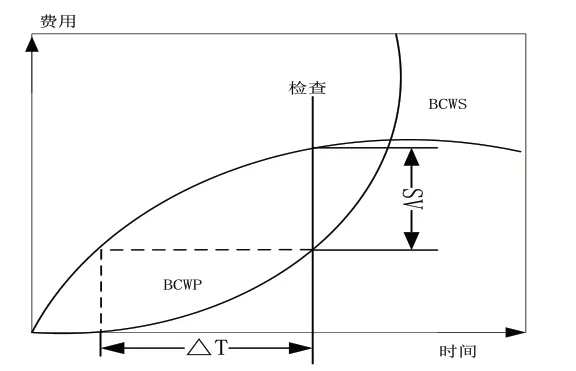

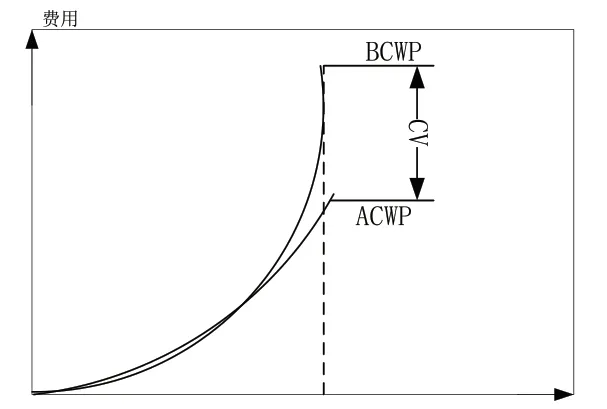

1.2 基于赢得值法的进度、费用偏差分析

在通过价值分析法实现对全寿命周期成本的动态控制基础上,结合赢得值法,对工程进度和费用的具体偏差进行进一步的分析。在分析过程中,需要明确的参数包括工程中已经完成部分的预算费用、已经完成部分的实际费用和计划工程的预算费用。

图1 关系曲线图

图2 -关系曲线图

1.3 施工企业工程造价动态管理模式设计

结合上述两种分析方法,同时引入不平衡报价法和决策树法做进一步分析,设计施工企业工程造价动态管理模式。该模式包含一个目标、一条主线、三个阶段、五个要素和两个作用。工程费用动态管理和控制,可以减少投资费用,提高企业的盈利水平,提升施工企业的竞争能力,使施工企业的价值最大化。把工程费用管理作为项目建设的一个主要内容,将项目的总承包划分为招标、建设、竣工结算3 个阶段。在不同的阶段,充分考虑价变、量变、合同管理、信息管理和团队建设5 个动态要素,为工程项目的优化决策和工程成本的预测控制提供重要依据。图3 为施工企业工程造价动态管理模式中方法、阶段与动态要素之间的关系逻辑图。

2 应用分析

在工程造价动态管理过程中,大部分施工方对项目成本的支出控制,仅停留在了理论层面,未能从实践角度入手进行工程造价的宏观调控。此种现象只会导致工程项目施工出现工程造价支出超预算的问题。目前,不少施工企业都在研究、探索工程造价控制的方法,然而,由于相关工程造价管理的研究与成果历史欠缺,导致可用的工程造价管理手段和技术仍不完善。针对此方面问题,上文进行了全新的设计与研究,提出了一种针对工程项目施工方的造价动态管理方法,下面将以某施工企业承包的建筑工程项目为例,对本文提出的方法进行应用与实践。

2.1 工程概况

所选的工程为某地大型建筑,根据施工方的现场统计与调研,项目中建筑有效面积约为16 045 m2,整体结构的主要支撑结构为预应力砼管桩、基础结构为钢筋砼条,建筑1~5 层均属于框架结构,屋面按照坡屋面设计,屋面上层覆盖油毡瓦。在进行建筑的装饰施工时,设计地面装饰材料为现浇水磨石,天棚使用混合砂浆抹面,内墙装饰面材料为混合砂浆,外墙装饰面为乳胶漆墙面和水泥砂浆。在与业主方签订的合作协议中规定,该项目的预期工期为12 个月。

2.2 工程造价动态管理收效

为满足项目在施工中的动态管理需求,设置若干个项目施工进展节点,对该节点前的施工工作进行检查与统计。以该项目施工的第7个月节点为例,对第7 个月以前的施工工作进行统计,将统计结果作为工程造价动态管理收效,相关内容见表1。

表1 工程造价阶段性动态管理收效

综合上表内容可知,CV=BCWP-ACWP,将上表中总计的相关数据代入公式为

6370-6 240=130万元,即CV=130 万元>0,由于CV值为正值,由此可以说明,该项目施工至第7 个月,费用节约了大约130 万元。

将以上表中内容进行深度剖析,SV=BCWP-BCWS,将上表中总计的相关数据代入公式为:6 370-5 340=1 030 万元,即SV=1 030 万元>0,由于SV值为正值,由此可以说明,该项目施工至第7 个月,相比预期工程进度提前约1 030 万元。

参照上述方式,对工程项目施工过程中不同节点进行造价动态管理,根据管理后CV与SV的取值,分析截至当前时刻工程项目造价是否处于超预算状态,如阶段性施工出现了工程造价超预算问题,需要根据工程的实际需求与设计预算,及时采取有效的措施,进行工程造价后续管理方式的调整;反之,如阶段性施工未出现超预算问题,可以在后续的施工中,继续按照预设的管理方案进行工程造价动态管理。通过此种方式,规范工程项目造价的全过程管理。

通过此种方式,完成工程管理后,进行工程项目施工造价动态管理收效的汇总,其结果见图4。

图4 工程造价动态管理收效

3 结语

从收到中标通知书之日起,工程造价便已确定,所以,工程施工方必须在保证工程质量且保证工程顺利进行的前提下,加强对工程项目的管理,求取更大的利润。为满足此方面需求,在工程建设的整个过程中,建筑施工方都要运用先进的管理方法和手段,对工程成本进行控制,只有减少成本,提高效益,才能获得更好的经济效益。

从案例的实验结果可以看出,使用提出的方法进行试点工程项目的造价管理,管理后项目的施工结算造价小于施工预算造价,说明按照设计规范进行工程造价管理,可以有效控制工程项目在施工中的超预算问题,保证工程施工方的稳定、合理收益。