基于投资网络的产业链韧性测度及实证研究

2024-02-28司继春张天鸿彭正清陈龙

[摘要] 在外部经济不确定性上升的背景下,企业如何增强产业链韧性以保证经营平稳正常运行成为保障国家经济安全的重要问题。本文使用中国企业工商注册信息数据库构建上市公司投资网络,并结合投入产出数据构造企业纵向一体化指标以度量公司层面的产业链韧性。本文发现,当前企业的产业链布局逐步提高,其中制造业企业更加倾向于向下游投资,而服务业企业更加倾向于向上游投资。实证结果表明,企业纵向一体化对于利润和经营风险都有改善作用,然而该作用仅仅发生在企业对上下游直接关联的行业进行投资时。制造业企业对于产业链上下游的投资同样可以降低企业经营风险,然而由于对营业收入和成本的影响相互抵消,对利润本身的影响较弱。本文研究拓展了产业链韧性的测度方法,也对我国提高企业产业链韧性提供了有益参考。

[关键词] 企业投资网络; 产业链韧性; 纵向一体化; 投入产出

[中图分类号] F27" [文献标识码]A" "[文章编号]1000-4211(2024)06-0022-20

近年来,随着全世界范围内贸易保护主义盛行,地缘政治复杂多变,由“脱钩断链”、“卡脖子”等带来的产业链、供应链风险不断增加,严重威胁着我国的经济安全。党的二十届三中全会会议公报中明确指出,要“健全提升产业链供应链韧性和安全水平制度”。如何提高产业链韧性、保障供应链安全成为实现我国经济高质量发展、高水平安全所迫切需要解决的问题。

虽然产业链和供应链经常被同时提起,在实践中存在一定相似性。然而,从概念上,两者仍然存在一定差异。产业链起源于经济活动中分工的存在,使得产业部门之间产生了相互关联的链状结构(肖兴志等,2024),侧重于经济部门之间的生产技术关系;而供应链则更侧重于企业上下游之间的采购、物流、库存等行为,侧重于经济部门之间的物质流动。而随着经济活动专业化程度不断提高,产业链、供应链同时在微观上重塑了企业的边界,企业可以通过并购行为在产业链上延伸和扩大自身利益(周媛媛和席彦群,2013)。此时,产业结构和供应链网络被内化到企业内部,从而增强企业面对产业链、供应链风险时的韧性。

现有关于产业链韧性测度的研究多单纯使用投入产出表对行业层面的供应链韧性或者风险敞口进行测算(肖兴志等,2024;倪红福等,2024),不能反映企业面临产业链、供应链风险时的韧性;而企业层面产业链韧性的度量多采用核心变量法、综合评价法或者冲击法(肖兴志等,2024),并没有考虑企业在产业链上的相对位置及对上下游供应链的控制程度。

当前我国面临的最重要的产业链风险即美国发起的贸易摩擦。特别是,美国通过“实体清单”等蚕食策略(张杰和陈容,2022)对我国特定企业和机构实施制裁,并对我国带来了一系列负面影响(孙妹和孟猛,2024),因而从企业层面测度产业链韧性有助于从更加微观的角度评估企业风险,应对可能的进一步贸易摩擦。此外,《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》指出,要“实施领航企业培育工程,培育一批具有生态主导力和核心竞争力的龙头企业”,如何培育具有生态主导力的龙头企业、产业链链长(中国社会科学院工业经济研究所课题组,2022),仍然是亟待解决的关键问题。

为此,本文聚焦微观企业,依据企业投资网络分析企业的产业链布局,结合投入产出表的产业结构信息,对企业的产业链韧性进行度量,并据此实证分析企业提升产业链韧性的投资行为对企业收益以及收益风险的影响。本文并非针对企业上下游供应链进行网络结构度量,而是通过企业投资网络分析上市公司的产业链布局,从而反映上市公司对于产业上下游的控制能力,以此刻画企业的产业链韧性。具体地,本文使用2017年中国企业工商注册信息数据库,构造了2044家上市公司的上下游投资网络,并进一步结合投入产出表的行业上下游信息,使用直接消耗系数和完全消耗系数两种方法分别构造了上市公司纵向一体化程度指标,以度量企业层面的产业链韧性。在此基础上,本文使用这一系列指标具体分析了对产业链上游、下游以及产业链上不同距离企业的投资对企业收益及风险的影响,并分析了影响机制。

本文的贡献主要体现在以下三个方面:第一,提供了一种从企业层面测度产业链韧性的新方法,通过构建企业投资网络,结合投入产出表数据,使用纵向一体化指标测度企业的产业链韧性,是现有关于产业链韧性测度研究的重要补充;第二,从上下游、产业链长度等不同视角分析企业纵向一体化的一般特征,对于理解我国企业纵向一体化特征,掌握我国企业面临的产业链韧性现状具有现实意义;第三,实证分析了企业纵向一体化的产业布局或者产业链韧性对于企业利润和风险的影响及其机制,对我国如何从企业层面提高产业链韧性,防范外部产业链供应链风险具有一定指导意义。

一、文献综述与理论基础

目前在文献中,产业链韧性的定义往往与供应链韧性有密切联系。供应链韧性一般被定义为供应链在受到外部冲击或者风险时避免断链,或者从断链中恢复正常状态的能力(Christopher和Peck,2004;Ponomarov和Holcomb,2009;Sá et al.,2020),而对于产业链韧性通常类似定义,即产业相互关联的上下游在受到风险时避免断链的能力(肖兴志和李少林,2022)。由于两者具有一定的共性,在研究中很难区分,比如倪红福等(2024)在讨论产业链供应链风险时,将两者并列,并没有对两者进行严格区分。

而目前关于产业链韧性测度的研究也与供应链韧性的研究没有严格区分。目前关于产业链供应链风险的测度主要有如下几种方法:

(一)贸易网络分析法。如刘景卿等(2021)使用全球价值链贸易网络分析了国际间的风险传导;崔晓敏等(2022)使用贸易网络分析法分析了我国及全球的供应链脆弱性;黄烨菁等(2022)使用网络分析法分析了我国集成电路产业的供应链风险;何宇等(2024)结合我国省份间投入产出表构造产业链网络建立了我国产业链韧性的测度指标。

(二)基于投入产出表全球价值链方法。如陈爱贞等(2021)使用国际投入产出表测算了产业链国内和国际关联,并讨论了对企业创新的影响;杨仁发和郑媛媛(2023)使用全球价值链长度的波动率衡量全球价值链稳定性;何茜茜等(2024)使用全球价值链的上游度、下游度指标测度产业链韧性;倪红福和田野(2023)在我国经济双循环的结构分解中计算了行业层面的国内、国际经济循环比率,进一步倪红福等(2024)通过计算暴露在国外的中间品生产长度占总生产长度的比例作为产业链风险敞口的度量。

(三)综合评价法。张伟(2023)从抵抗能力、恢复能力、演化能力和政府力量四个层面构建产业链韧性测度指标体系,并基于TOPSIS方法构建了产业链韧性测度模型;谷城(2023)以产业链基础、产业链抵抗力、产业链恢复力、产业链可持续和产业链引领力等维度构建产业链韧性指标;张治栋等(2024)从产业多样化、创新能力和数字化水平等维度结合熵权法构建产业链韧性指标;汪彩君和石奇炜(2024)从产业链网络的视角,从产业链网络节点韧性和网络结构韧性两个维度对产业链韧性进行度量。

(四)基于逆境事件冲击及贸易流等方法。如甄珍和王凤彬(2022)通过分析逆境事件下的全球价值链情况定性考察全球产业链韧性;沈国兵和沈彬朝(2024)使用非零贸易流持续期作为供应链韧性的度量。

可以看到,在以上关于产业链供应链韧性的测度研究中,并没有完全区分产业链和供应链。这是由于产业上下游的关联关系往往体现在供应链中,特别是对于制造业而言,两者几乎等同。然而,仍然有必要对两者进行概念上的区分。首先,供应链更加强调物质的循环和流动,而现代产业之间的关联不仅有制造业的循环,还有服务业,特别是生产性服务业的参与。比如,在半导体的产业链风险中,除了光刻机、刻蚀机等高端装备被“卡脖子”,EDA等工业软件同样也是被“卡脖子”的重点领域。其次,单纯从供应链来看产业链,往往容易忽视上下游产业结构的问题,产业链风险不仅体现在“脱钩断链”等极端情况下,还体现在产业上下游的议价能力、协同创新等方面。因而,仅基于投入产出表的产业链、供应链韧性度量无法很好区分产业链和供应链,也难以体现更加细致的产业结构。

正因如此,已有研究也逐渐注意到从微观企业层面构建产业链韧性的重要性。现有研究中,倪红福和王海成(2022)结合中国海关进出口数据库和全球投入产出数据构建了企业的全球价值链位置的度量;陶锋等(2023)使用优化供需匹配、稳定供需关系、提升供应质量三个层面的变量作为供应链韧性的代理变量;张陈宇等(2024)使用中国工业企业数据库、海关数据库结合投入产出表数据,计算了企业生产工序化程度并讨论了对出口稳定性的影响;张杰和范雨婷(2024)从企业盈利能力和成长能力两个维度度量企业韧性;钞小静等(2024)结合文本相似度计算的行业上下游信息,使用企业库存等信息计算了产业链恢复能力指标。张兵和杨璐(2024)则使用熵权法从供需关系稳定、供应商品质量和供需关系多元化等层面构造了企业产业链韧性指标。

然而以上研究多数仍然停留在供应链的稳定关系上,没有从产业结构和产业布局的视角讨论企业对于上下游的控制能力。企业作为经济活动的主体,其所面临的产业风险共同构成了整个国家的产业风险,而从微观企业层面构建产业链韧性指标不仅对于产业链韧性测度有重要意义,对于引导我国企业主动构建安全稳定的经营环境同样具有重要意义。

传统上认为国际间的垂直专业化不仅促进了全球的经济增长(Yi,2003)、缓解需求侧冲击所造成的全球贸易下滑(倪红福和夏杰长,2016),同时提升了我国在全球价值链中的地位(王云飞等,2020)。与此同时,发展中国家往往在国际分工中处于低端劳动密集型环节,一旦贸易网络遭到破坏,也更容易受到负向冲击影响。

面对垂直专业化可能带来的风险,企业可以通过包括并购等活动,提高纵向一体化程度的方式提高自身对于产业链的控制能力。通过纵向一体化,企业可以将市场交易转为内部交易(Williamson,1971),从而有效规避产业链条上的不确定性,提高企业的产业链韧性。现有的实证研究中也发现,纵向一体化的策略可以在不确定性环境下降低交易成本、提升企业价值(袁淳等,2022)、提高企业技术效率和创新水平(白让让和谭诗羽,2016)。

现有文献对企业纵向一体化程度的测度主要有价值增值法以及投入产出法(Fan和Lang,2000)。价值增值法由于对数据要求简单,从而被大量使用(如李后建和郭华,2015;白让让和谭诗羽,2016;郭佼佼等,2020;袁淳等,2022),但价值增值法存在一定的缺陷:一方面无法反映不同关联企业之间的关系,另一方面由于增加值本身包含价格因素,同样受到产业结构的影响。投入产出法对数据的要求更高,需要获得企业下属工厂的具体信息,并结合投入产出表中行业间的投入产出结构构造纵向一体化指数,文献中往往结合WordBase等特定数据库进行计算(如Acemoglu et al.,2009;Alfaro et al.,2016)。然而WordBase等数据库中虽然包含属于同一企业下属工厂的信息,却无法体现相互持股的不同企业之间可能存在的产业链、供应链关联,在一定程度上低估了企业的纵向一体化水平。

针对以上不足,本文使用中国企业工商注册信息数据库,以上市公司为核心,构造上市公司的投资关系网络,并结合Alfaro et al.(2016)的纵向一体化指数构造方法,计算我国上市公司的纵向一体化指数,相较于文献中只关注企业下属工厂的测度方法更具有准确性和现实意义。

最后,虽然纵向一体化理论上可以增强产业链韧性,但文献中同时发现即使属于同一家企业,也并非一定有紧密的供应链关系(Atalay et al.,2014)。与此同时,蓝发钦等(2025)也指出,即使面对供应链风险,企业并没有增加并购、提高纵向一体化的行为。实际上,虽然通过纵向一体化可以降低产业链供应链风险,但由于纵向一体化与垂直专业化在一定程度上存在矛盾,纵向一体化并不总是最有效率的行为。为此,企业需要在效率和安全之间做出选择。从实证的角度,纵向一体化对于企业收益、风险以及收入、成本之间的关系同样值得进一步探究。为此,在构造企业纵向一体化指标的基础上,本文还将分析纵向一体化对于安全和收益的影响以及中间机制,为进一步产业政策提供决策依据。

二、企业层面产业链韧性指标构建

为了从纵向一体化角度构建企业层面产业链韧性指标,本文主要使用中国企业工商注册信息数据库并以此构建企业的投资网络。虽然中国企业工商注册信息数据库已经开始被应用在跨区域投资、创业、零工经济等研究中(如Shi et al.,2021;Kong et al.,2021;莫怡青和李力行,2022),但目前使用仍相对较少,也没有形成统一的处理方式。由于数据可得性的限制,本文使用的工商注册信息截至2017年,因此本文将研究时间范围设定为2017年之前。

(一)上市公司股权结构网络构建

本文使用的中国企业工商注册信息数据库记录了截至2017年全国所有企业的股权结构信息,包括自然人或者法人股东、持股比例等。但仅仅使用这些信息只能构建截至2017年的企业投资网络,为了对股权结构的变化进行回溯,本文结合使用股权转让及企业注销的信息,以2017年的股权结构为基础逐渐向之前年份回溯整理。

首先,我们从上海证券交易所和深圳证券交易所中,提取截至2017年底的所有2044家上市企业信息,从基本信息表中提取了上市企业的主体代码、机构名称、成立日期以及行业类别这四个核心特征。接下来,我们以上市公司为起点,逐步构建上市公司的股权结构网络。本文构建网络的具体思路如下。

(1)在上市公司的基础上确定持股企业。以某上市公司A为例,首先从数据库的股东表中检索出A企业的直接持股企业,如B、C等,这些企业被视为A公司的直接控股企业。随后在数据库中查找这些直接控股企业的持股企业,例如B的持股企业B1和C的持股企业C1,它们则构成了上市企业A的间接持股企业,下文简称二级持股企业。以此类推,继续查找B1、C1等企业的直接控股企业,如B1的持股企业B1a,C1的持股企业C1a,它们则成为上市企业A的三级持股企业。为了控制分析的复杂度和考虑股权稀释效应,本文在数据处理过程中仅考虑了最多三层的间接持股关系,即追踪每家上市企业的直接持股企业、二级持股企业和三级持股企业。

(2)在确定持股企业层级后,计算直接持股份额。利用股权转让表,查找B企业转让给A公司的股权份额及转让时间。若股权份额数据缺失,则通过股东表查找B企业的所有持股公司,并将A公司的认缴出资额除以所有持股B公司的企业的认缴出资额总和,从而得出股权份额。此外,若B公司转让股权给A公司的转让记录为空,则将B公司的成立时间视为持股时间。特别地,若B1企业转让股权给B企业且转让记录为空,为保持产业链链条的完整性,过程中将B企业转让股权给A企业的转让时间作为B1企业转让给B企业的转让时间。通过这一方法,本文找出了整个A公司产业链条上所有直接持股企业的直接持股份额。

(3)计算上市公司对持股公司控制权份额。在现代公司治理中,如果股权份额超过0.5,则可以相对控股该子公司,虽然没有达到绝对控股,但是对于公司一般事务已经有完全的决策权。为此,我们在计算上市公司对持股公司控制权时,并不是将其与企业持股份额完全等同,而是设定若控股份额小于0.5,则控制权份额等于原始控股份额;若控股份额大于等于0.5,则视为完全控股,设定控制权份额为1。

(4)计算间接控制权份额。具体指标计算如下所示:若 A 公司持股B公司的控制权份额为shareAB,B公司持股B1公司的控制权份额为shareBB1,则A公司间接持股B1公司的份额为shareAB×shareBB1。若 B1公司再持股B1a公司,份额为shareB1B1a ,则 A 公司间接持股B1a公司的份额为shareAB×shareBB1×shareB1B1a。此外,若 B 公司在中途注销,但B1和B1a公司仍存续,仍将B1和B1a公司视为A公司的间接控股企业,并保留其间接持股权重。此外,若公司A通过不同渠道持股同一家公司,需要对不同渠道计算得到的控制权份额进行加总求和。

经过以上步骤,结合直接持股份额和间接持股份额的计算结果,并考虑到企业注销以及股权转让的日期信息,本文为A公司从上市年份至2017年的每一年都构建了股权结构网络并计算了控制权份额。

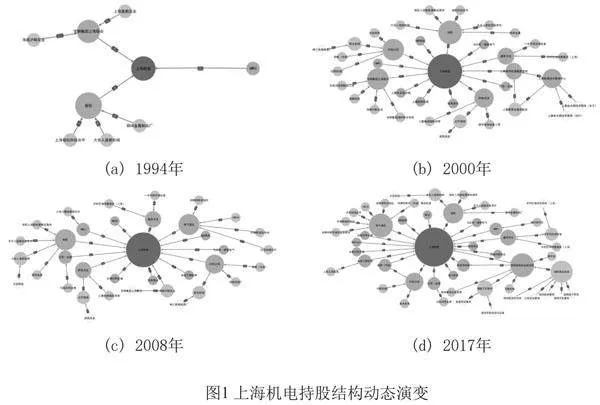

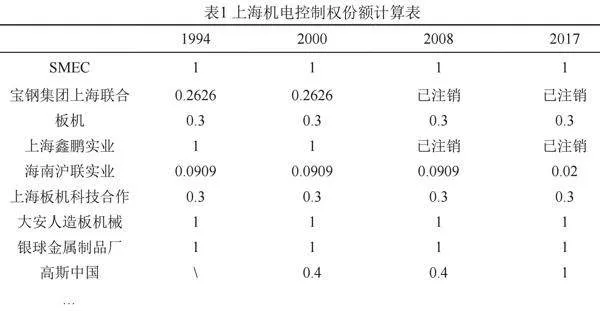

以上海机电股份有限公司(以下简称“上海机电”) 为例,展示本文网络结构的构建方式。我们重点选取了1994年、2000年、2008年和2017年这四个时间点,旨在展示该企业投资网络的动态演变历程。

上海机电公司于1994年上市,其当年在产业链中的企业构成如图1(a)所示,图中实例每条边均标注了对应的持股比例信息。经过股权结构的整理,发现宝钢集团上海联合公司(以下简称“宝钢集团上海联合”)、上海人造板机器厂有限公司(以下简称“板机”)以及上海三菱电梯有限公司(以下简称“SEMC”)为上海机电的直接控股子公司,其直接持股比例分别为0.2626、0.3和1。此外,海南沪联实业有限公司(以下简称“海南沪联实业”)和上海鑫鹏实业公司(以下简称“上海鑫鹏实业”)为宝钢集团上海联合的直接控股子公司,即上海机电的二级控股子公司,控制权份额乘积可得上海机电对海南沪联实业和上海鑫鹏实业的控制权份额。表1第1列给出了计算出的上海机电公司对各个投资公司的控制权份额情况。

从图1(b)可以看到,随着时间推移,该公司控股的企业数量快速增长,也出现三级控股。此外,上菱家用电器供给配货与上菱电器技术服务中心均为上菱家用电器集团营销的直接持股对象,而上菱家用电器集团营销同时也持股了上菱家用电器供给配货,因而出现了上海机电通过不同渠道持股上菱家用电器供给配货这家公司的情况,需要对两个不同持股渠道的控制权份额进行加总,最终持股权重经调整后为0.22。

图1(c)所展示的2008年的投资链条相较于2000年的投资链企业构成经历了显著的变动,其中部分企业,诸如宝钢集团上海联合,已在2008年之前完成注销手续。然而,据前文提及的信息,海南沪联实业作为宝钢集团上海联合的控股企业,依然被视作上海机电的间接持股企业,故其间接持股份额维持原状。

值得注意的是,本文计算控制权份额时考虑了控股情况,例如在图1(d)中,以高斯(中国)企业为例,2008年期间为上海机电的三级控股企业,其直接持股对象为印包公司,持股比例为0.4。但在2017年之前,上海机电直接收购了高斯(中国)剩余的0.6 股份,从而使得上海机电对高斯(中国)的持股比例达到控股状态,我们计算其控制权份额为1。

(二)基于投入产出表的行业上下游指标构建

虽然我们可以通过中国企业工商注册数据构建上市公司的投资网络,然而其中并不包含企业上下游的产业链和供应链之间的关系。不同类型的并购(或者投资行为),如横向并购、纵向并购以及多元化并购,对企业的纵向一体化程度或者产业链韧性的影响是完全不同的。比如,纵向并购或者投资行为对企业的纵向一体化程度具有提升作用,而多元化并购对纵向一体化程度影响较小。此外,由于产业链长度存在差异,有的行业虽然与主体企业没有直接关联,但是可能通过产业链有间接关联,也同样需要考虑在纵向一体化的度量中。

为此,我们参考Fan和Lang(2000)以及Alfaro et al.(2016)的做法,使用投入产出表数据度量企业之间的上下游关系。与文献中不同的是,我们并不是基于企业下属工厂数据,而是基于企业的投资网络,从而一家企业投资其他企业并非完全占有关系,而可能仅仅是部分持股关系。本文没有像Alfaro et al.(2016)中一样使用行业间的指示函数,而是使用控制权进行加权。此外,Alfaro et al.(2016)只考虑了行业之间的直接投入产出关系。考虑到产业间的长链条特征,本文除了直接投入产出关系,还通过完全消耗系数考察了长链条视角下的纵向一体化指标测度。

具体的,使用我国2020年投入产出表,并参照《2017年国民经济行业分类注释》的标准,对投入产出表的内容进行了系统性的汇总与整理。在此基础上,我们进一步根据国民经济行业分类,以投入产出基本流量表为出发点,将投入产出表中的各部门整合并划分为19个主要部门。

为了降低竞争、扩大规模等,上市公司可以通过横向并购的方式在同行业内扩大自身的持股网络。因而,为了构造上市公司纵向一体化指标,需要排除横向并购或者投资的情况。为此,本文首先依据上市企业的行业类别,在其持股企业中去除了与上市企业同行业的被持股企业。

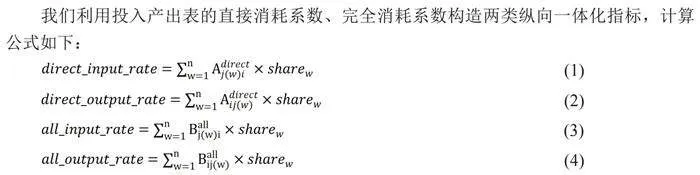

我们利用投入产出表的直接消耗系数、完全消耗系数构造两类纵向一体化指标,计算公式如下:

(1)

(2)

(3)

(4)

其中i为上市企业的行业类别,j(w)为上市公司持股的企业所属行业类别,直接消耗系数用Adirect表示,完全消耗系数用Ball表示,sharew代表对w企业的控股权份额。由此构建出本文的四个指标:直接消耗系数投入视角下纵向一体化程度,我们区分了上下游分别进行度量,文中用direct_input_rate代表直接消耗系数下上游一体化程度,用direct_output_rate代表直接消耗系数下的下游一体化程度;完全消耗系数投入视角下纵向一体化程度,同样区分上下游分别进行度量,用all_input_rate代表完全消耗系数下的上游一体化程度,用all_output_rate代表完全消耗系数下的下游一体化程度。

三、基于纵向一体化的企业产业链韧性描述性分析

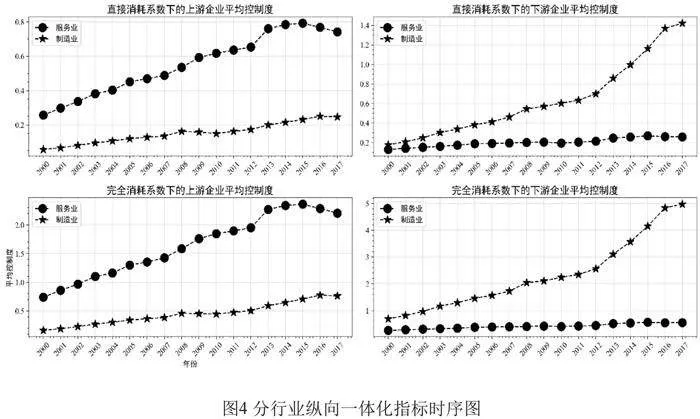

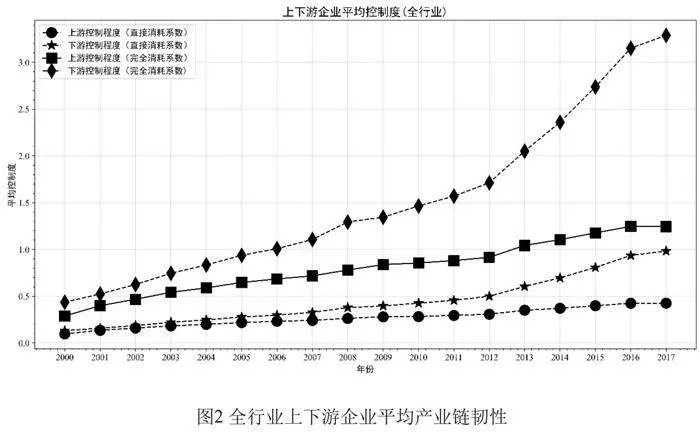

本文首先对2000—2017年所有行业进行描述性统计分析。图2展示了四类纵向一体化指标的时序图。可以看到,首先,完全消耗系数下的上下游企业产业链韧性显著高于直接消耗系数下的上下游企业产业链韧性。出现这一结果的原因主要在于企业扩张时,并非都直接以控制产业上下游为目的,也可能处于多元化的目的投资一些与本公司业务没有直接关联的企业。特别是根据图2结果,基于完全消耗系数的下游一体化程度提升最快,意味着企业对需求端的多元化投资是非常活跃的。

其次,无论是直接消耗系数还是完全消耗系数测算的一体化指标,均体现出上游的一体化程度比下游一体化程度更高的特征。从产业链供应链安全的角度来看,对产业上游的控制可以通过稳定企业供应链提高企业自身生产的安全水平,而对于下游的控制度提高主要可以提高需求稳定性,两者的作用并不相同,其对于产业链安全的效果仍需实证检验。

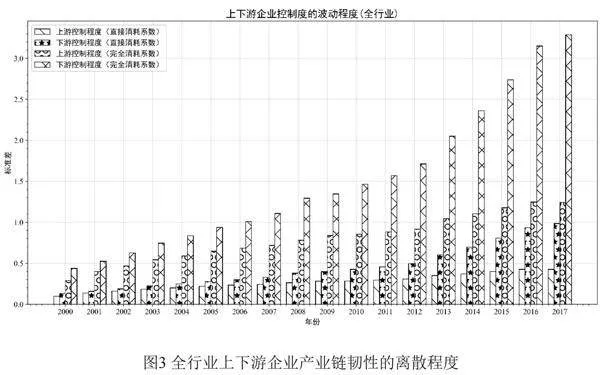

图3展示了所计算的不同消耗系数情况下上下游纵向一体化水平的离散程度。从大小关系上来说,各个指标标准差与均值呈现近乎相同程度的提升,意味着在上市公司不断扩大自身投资网络的同时,不同公司之间纵向一体化程度的差异也在不断拉大。一方面,由于我们构造的纵向一体化程度是基于上市公司构造的,公司上市初期本身存在一定的融资约束,往往投资网络构建相对困难,而已经上市的企业往往可以更早地构建投资网络。另一方面,上市公司的投资网络构建同样也受到自身行业、盈利能力等的约束,从而使得纵向一体化程度呈现较大差异。

正如前文所述,产业链和供应链对于制造业和服务业有不同表现,同时对上游供应链风险和下游需求冲击的应对策略也不尽相同,因而有必要区分制造业和服务业观察其纵向一体化的行为特征。

图4展示了2000年以来区分制造业和服务业的纵向一体化指标。一个非常明显的特征是,无论使用直接消耗系数测算还是使用完全消耗系数测算,服务业的上游纵向一体化程度均高于制造业,而制造业的下游纵向一体化程度均高于服务业。这也意味着,从产业链的角度来看,制造业更倾向于向下游扩展,而服务业更倾向于上游。

特别是对于服务业而言,制造业虽然主要向下游拓展,但在向产业链上游拓展方面仍然有较明显的增长,而服务业向下游产业链的拓展在整个样本期间段几乎没有明显的增长。这主要是由于服务业,特别是生产性服务业,其下游往往是具有重资产性质的制造业,对下游的投资往往较为困难,同时也面临更强的风险,而一般的服务业向其上游,如金融、研发设计、知识产权等服务业的拓展则相对容易。

从制造业的角度来看,在中美贸易摩擦之前,由于我国较为完备的工业体系,上游供应链较为稳定,需求的不确定性是企业经营面临的最重要风险。此外,制造业上游往往是资源密集型、技术密集型,因而制造业企业向下游拓展投资网络是相对较为简单且有效的控制风险的方式。然而,随着外部环境不确定性增强,制造业面临更严重的“脱钩断链”风险,外需不足的问题往往无法通过对下游的投资缓解,而上游“断链”的问题可能成为制造业企业最大的经营风险。为此,在新的形势下,制造业企业的产业布局策略需要重新调整。

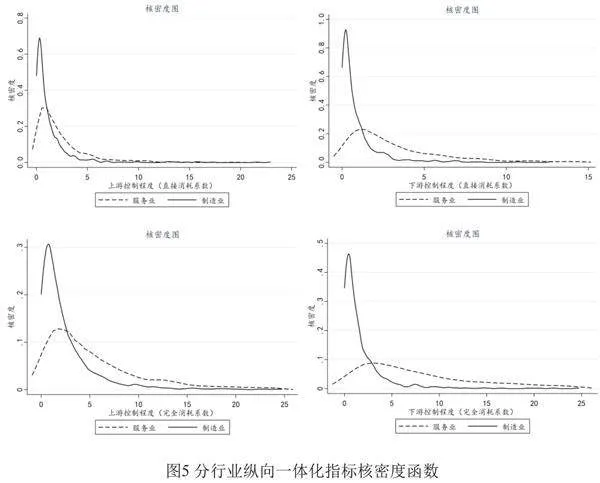

图5给出了2017年服务业和制造业的上下游纵向一体化指标的核密度估计图,可以看到制造业的上游纵向一体化指标离散程度较低,且均值较低,意味着大多数制造业企业对于上游的投资均在一个较低的水平。此外,所有的指标都呈现了一定程度的右偏,意味着即使在制造业、服务业内部,企业之间的投资行为也差异巨大,沿产业链的拓展常见于部分头部企业,而规模较小的企业常常无法实现沿产业链的投资。相比较而言,服务业在上下游的纵向一体化指标中都表现出了更加右偏的特征,意味着服务业的龙头企业扩张更为明显,而制造业内部则相对差异较小。

四、实证分析

以上对企业的纵向一体化程度进行了整体特征的描述,然而这一指标对于企业的生产经营的实际影响仍需要进一步研究。为此,我们从实证的角度研究本文构建的纵向一体化指标对企业经营的影响。此外,本文构造纵向一体化指标主要为了度量企业产业链韧性,为此同样有必要考察纵向一体化指标对于企业经营风险的影响。

针对以上目标,我们选取部分上市公司经营的财务指标构建计量模型。首先,盈利能力是度量企业经营状况最根本性的指标,为此我们选取利润总额作为度量企业经营情况的指标。此外,企业纵向一体化程度可以从与下游有关的营业收入和上游有关的营业成本影响企业利润,而销售费用则是在成本中与下游一体化程度息息相关的变量,在这里我们一并讨论。最后,关于企业经营风险,也有不同的定义。企业利润的严重下滑本身是企业经营风险的最重要体现,而这部分指标可以直接从企业利润总额是否提升或者下降中体现。除此之外,更好的纵向一体化水平可以提供更平稳的上下游供应链、产业链,从而带来更加稳定的需求和供给,因此,本文还计算了未来五年企业利润的标准差作为企业所面临经营风险的度量。

(一)基准回归

本文使用面板数据双向固定效应模型进行实证分析,研究企业产业链韧性对企业利润端的影响。回归方程如式(5)所示:

(5)

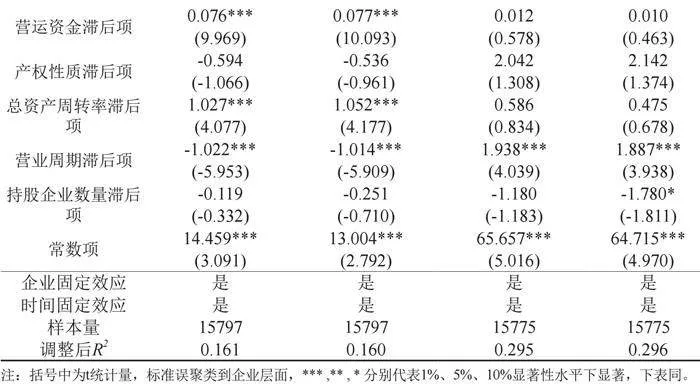

其中,被解释变量yi,t为企业的利润总额的对数与利润总额风险。本文使用未来五年的企业利润对数的标准差度量企业未来所面临的风险,若企业利润标准差较小,则说明企业未来利润流较为稳定,利润总额风险较低。核心解释变量为企业产业链韧性,其中direct_ratei,t-1为直接消耗系数计算下的上下游企业产业链韧性,反映了企业对其直接关联的上下游企业的控制程度;all_ratei,t-1为完全消耗系数计算下的上下游企业产业链韧性,反映了企业对上下游行业内企业链整体的控制程度。Xi,t-1为一系列企业层面控制变量,包括员工人数、营运资金额、产权性质、总资产周转率、营业周期与持股企业数量等,考虑到内生性问题,本文将核心解释变量与控制变量均作滞后一期处理。μt、δi分别代表时间与企业固定效应,εit为随机扰动项。标准误聚类在企业层面。

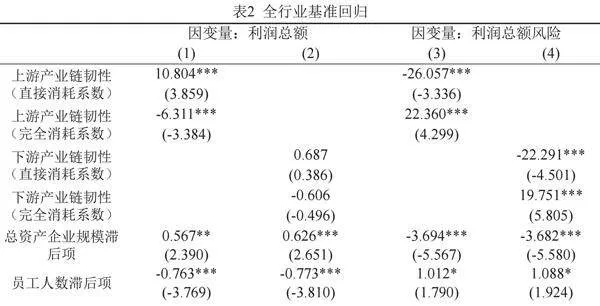

基准回归结果如表2所示,其中第(1)、(2)列分别以企业利润总额作为因变量,以上游产业链韧性(直接消耗系数与完全消耗系数)和下游产业链韧性(直接消耗系数与完全消耗系数)分别作为核心解释变量的回归结果。可以看到,在剔除同行业后,使用直接消耗系数计算的上游企业产业链韧性对企业经营绩效存在显著的正向影响,而剔除相同行业后,使用完全消耗系数计算的上游企业产业链韧性对利润总额则存在显著的负向影响。下游产业链韧性则对企业利润端的影响较小,结果均不显著。这意味着对于企业而言,为了获得更高的利润,对于上游产业链的投资是有正向收益的,而对于下游的投资则相对作用不大。此外,使用完全消耗系数测算的上游产业链韧性指标在控制了直接消耗系数测算的产业链韧性之后回归结果为负。这一回归结果的对比意味着,企业如果投资本企业的直接上游,对于利润有正向影响;然而,如果投资上游企业链条较长,即投资那些虽然在公司上游,但是并非直接关联的行业,对利润反而有负向影响。

表2第(3)、(4)列则为以企业利润总额风险为因变量,以上游和下游产业链韧性作为核心解释变量的回归结果。结果表明,无论是上游还是下游直接消耗系数计算下的企业产业链韧性,对企业利润端均存在显著的风险对冲效果,而完全消耗系数计算下的上下游企业产业链韧性则提高了企业利润的风险水平。实际上,无论是产业链下游的需求端还是上游的供应链端,其风险都会对利润产生影响,而企业在上下游的纵向一体化投资能够很好地把控这些风险,从而对利润的风险都会有负向影响。然而,如果持股的企业在产业链上距离较远,则企业无法直接通过与这些持股企业的业务往来降低需求端或者供应链端的风险,由于业务关联性较弱,也无法形成规模和范围经济,反而可能由于经营不善增加利润风险。

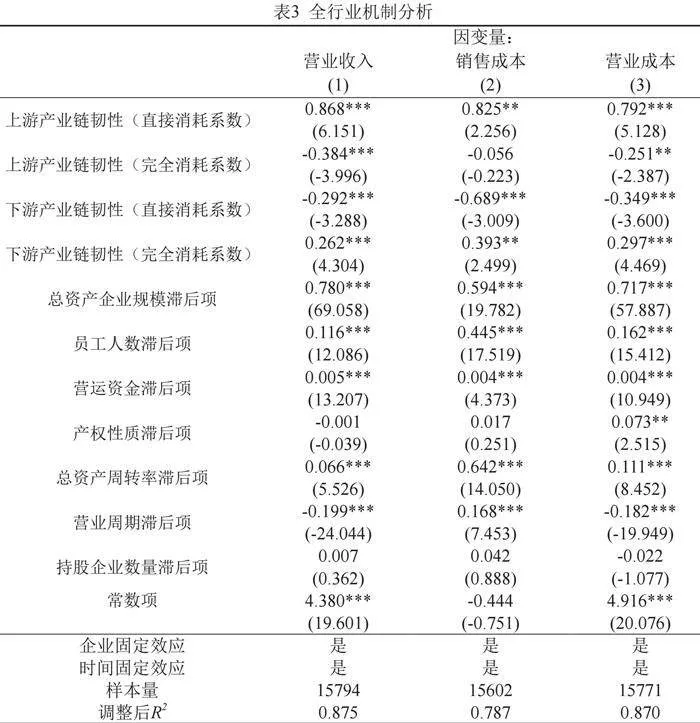

本文进一步通过对收入和成本的影响探讨产业链韧性对利润水平和风险的影响机制。具体地,本文分别以对数的营业收入、销售成本与营业成本作为因变量,以上下游产业链韧性(直接消耗系数与完全消耗系数)作为核心解释变量进行实证分析,结果如表3所示。结果表明,产业链韧性对企业收入与成本端的影响仍存在差异。企业对直接关联的上游企业的投资可以显著提高企业的营业收入,但也同时提高了成本。这主要是由于对上游企业投资后,企业供应链往往不得不选择关联企业,而投资的上游关联企业未必是成本最低的,从而成本也会增加。然而对上游的控制度增加往往降低了产品质量的信息不对称,也可以通过品牌效应、协同创新等机制提高产品质量,从而对营业收入有正向影响。然而,如果对上游投资的企业在产业链上距离过长,则会产生相反的影响。

而与之相对比的是,企业对下游的产业链投资却没能显著地提高营业收入,这主要是由于对下游产业的投资虽然能够稳定企业需求,但是在给定产能的情况下,与关联企业的交易往往价格也较低,因而对营业收入可能带来负面影响。不过,对产业链下游的投资可以更加显著地降低营业成本,特别是销售成本。结合表2的结果,综合来看对下游产业链的投资并不会对营业利润有显著影响,实际影响可能取决于企业与下游的溢价能力等多方面因素。

(二)制造业企业分析

如前所述,由于制造业和服务业的经营环境、特征和产业结构不同,纵向一体化对于不同行业的影响可能具有很强的差异性。作为产业链的重要构成,制造业企业在经济发展中起着不可替代的作用。为此,本文将制造业企业单独进行分析,研究制造业企业产业链韧性对企业利润端的影响及其内在机制。

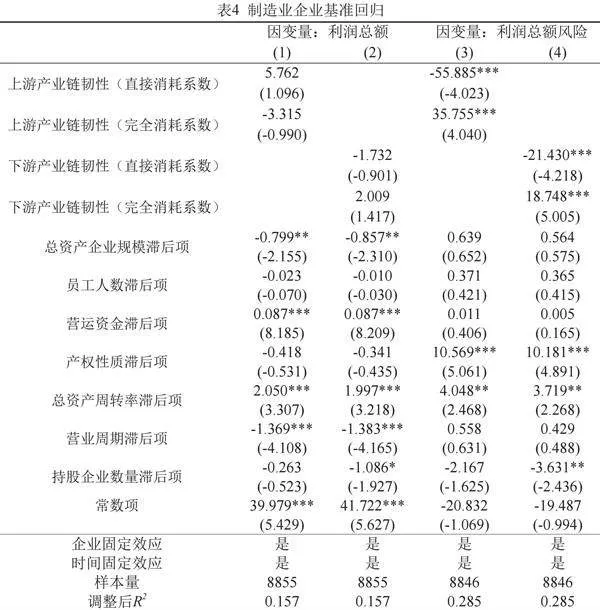

表4展示了制造业企业的纵向一体化或产业链韧性水平如何影响企业利润和风险。可以看到,在利润总额上,制造业企业相较于其他行业呈现出较为不同的表现,产业链韧性对制造业企业的利润额并不存在显著的影响。但在利润总额风险上,产业链韧性不仅对企业的利润总额风险表现出显著的影响效果,同时相较于其他行业在影响程度上也有所提高。具体地,与基准回归相似,上游与下游直接消耗系数计算下的企业产业链韧性,均能降低企业面临的利润风险,而完全消耗系数计算下的上下游企业产业链韧性则放大了企业的利润端风险。

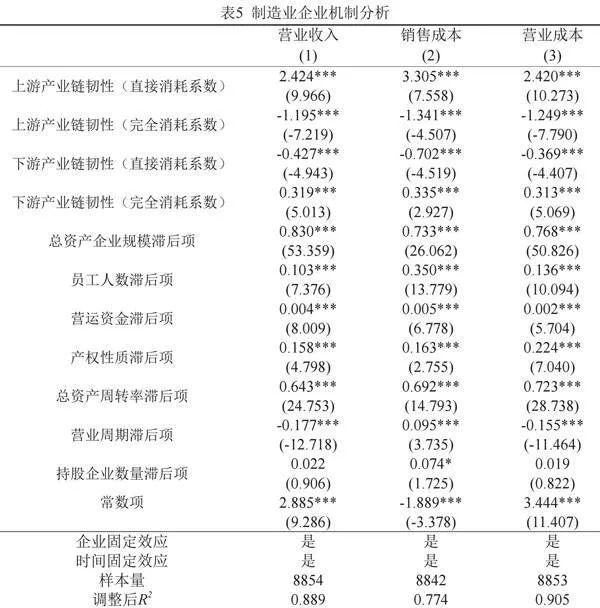

表5给出了制造业的纵向一体化或者产业链韧性指标对营业收入、销售成本与营业成本的影响。可以看到整体结果与全行业类似,但在影响程度上,上游企业产业链韧性对制造业企业收入与成本端的影响更为明显,对上游产业链的投资可以更多地增加营业收入,而对下游产业链的投资同样也会减少营业收入,且效果更加明显。值得注意的是,无论是上游还是下游的产业链韧性对于营业收入和营业成本的影响数值大小都是近乎相等的,从而上游和下游的产业链韧性对于营业利润并没有显著影响。

综合来看,对于制造业企业而言,对产业上下游的投资单纯从利润上来看并没有很好的帮助作用,但是却显著降低了制造业企业的利润风险。因而,对于制造业企业而言,向上下游产业的投资行为最重要的作用在于降低制造业企业的经营风险。

五、结论与政策建议

在全球经济不确定性增强的背景下,增强产业链供应链韧性是保障我国经济安全的重要举措。而企业作为最重要的经济活动单位,其在产业链上下游的控制能力决定了其所在的产业链供应链韧性。从企业层面研究产业链韧性,并探究企业增强产业链韧性的现实途径,在当前的经济环境中具有重要研究意义。

本文基于企业投资网络数据与投入产出表构造了企业纵向一体化指标度量了企业的产业链韧性,并进一步实证检验了产业链韧性对于企业绩效和经营风险的影响。

研究发现:我国上市公司纵向一体化程度不断提高,产业链韧性不断增强,然而不同企业之间仍然存在一定差距。制造业企业和服务业企业在对产业链上下游的投资中表现出完全不同的策略:制造业企业更加倾向于向下游投资,而服务业企业更加倾向于向上游投资。实证结果进一步表明,对与本企业直接相关的上游企业的投资可以显著提高利润、降低总利润风险,而直接相关的下游企业投资同样可以降低经营风险,然而对利润没有显著影响。企业投资产业链上关系较远的企业反而会降低利润、提高风险。制造业企业对于产业链上下游的投资同样可以降低企业经营风险,然而由于对营业收入和成本的影响相互抵消,对利润本身的影响较弱。

针对以上结论,本文认为应从如下几个角度提高我国产业链供应链韧性:

首先,在面临外部风险的情况下,我国应加大力度培育具有生态主导力的龙头企业,以龙头企业带动整个产业链、供应链生态,以维持产业链、供应链的稳定性。应充分发挥国有企业的资源配置作用,完善供应链链长制度,以新时期国资国企改革为契机,强化国有企业在稳定供应链、核心技术研发以及平台建设等方面的积极作用。在市场充分竞争的前提下,鼓励在行业内具有优势地位的企业在产业链、供应链上发挥更加积极的作用,优化营商环境,加强知识产权保护、维护市场公平竞争,加强监管规则的确定性、稳定性和可预见性,通过财政补贴、金融支持等手段培育一批能稳链、补链的优势企业。

其次,鼓励企业提高纵向一体化程度。行业内龙头企业之间应开展战略合作和强强联合,以应对可能的“断链”风险。鼓励企业通过并购重组、战略投资等多种形式向产业上下游拓展,实现资源优化配置,提升产业链的集中度和竞争力。特别是对于制造业企业而言,鼓励制造业企业更多地向产业链上游发展,在保证市场有效竞争的前提下,引导有条件、有需求的企业以并购的方式有序地整合上游产业链,实现供应链的内部化、稳定化。积极引导和鼓励生产性服务业与制造业的强强联合,推进企业的数字化转型,大力推进工业互联网、人工智能在制造业领域的落地,进而推动整个产业链、供应链的智能化水平。

最后,以产业链、供应链整合为契机,探索产业协同、技术创新的新模式,加快形成高效的创新链。产业链链长、龙头企业应积极推动科创平台建设,整合产业链上下游研发创新资源,实现整个产业链的协同创新,形成收益共享、风险共担、合理分配的新型研发创新组织模式。在供应链风险较突出的行业,鼓励企业积极向上游寻找战略合作伙伴,以科技创新突破产业链“卡脖子”难题。

参考文献:

[1]Acemoglu D, Johnson S, Mitton T. Determinants of vertical integration: financial development and contracting costs[J]. The journal of finance, 2009, 64(3): 1251-1290.

[2]Alfaro L, Conconi P, Fadinger H, et al. Do prices determine vertical integration?[J]. The Review of Economic Studies, 2016, 83(3): 855-888.

[3]Atalay E, Hortaçsu A, Syverson C. Vertical integration and input flows[J]. American Economic Review, 2014, 104(4): 1120-1148.

[4]Christopher M, Peck H, Building the Resilient Supply Chain[J], The International Journal of Logistics Management, 2004, 15(2): 1-14.

[5]Fan J P H, Lang L H P. The measurement of relatedness: An application to corporate diversification[J]. The Journal of Business, 2000, 73(4): 629-660.

[6]Kong D, Qin N, Xiang J. Minimum wage and entrepreneurship: Evidence from China[J]. Journal of Economic Behavior amp; Organization, 2021, 189: 320-336.

[7]Ponomarov S Y, Holcomb M C. Understanding the concept of supply chain resilience[J]. The international journal of logistics management, 2009, 20(1): 124-143.

[8]Sá M M, Miguel P L S, Brito R P, et al. Supply chain resilience: the whole is not the sum of the parts[J]. International Journal of Operations amp; Production Management, 2020, 40(1): 92-115.

[9]Shi X, Xi T, Zhang X, et al. “Moving umbrella”: Bureaucratic transfers and the comovement of interregional investments in China[J]. Journal of Development Economics, 2021, 153: 102717.

[10]Williamson O E. The vertical integration of production: market failure considerations[J]. The American Economic Review, 1971, 61(2): 112-123.

[11]Yi K M. Can vertical specialization explain the growth of world trade?[J]. Journal of Political Economy, 2003, 111(1): 52-102.

[12]白让让,谭诗羽.研发模式、纵向一体化与自主品牌导入期的创新绩效[J].管理科学,2016,29(04):70-79.

[13]钞小静,廉园梅,元茹静,等.数字基础设施建设与产业链韧性——基于产业链恢复能力数据的实证分析[J].数量经济技术经济研究,2024,41(11):112-131.

[14]陈爱贞,陈凤兰,何诚颖.产业链关联与企业创新[J].中国工业经济,2021,(09):80-98.

[15]崔晓敏,熊婉婷,杨盼盼,等.全球供应链脆弱性测度——基于贸易网络方法的分析[J].统计研究,2022,39(08):38-52.

[16]谷城,张树山.产业链韧性水平测度、区域差异及收敛性研究[J].经济问题探索,2023,(06):123-139.

[17]郭佼佼,陈实,荣昭.垂直一体化对企业创新的非线性影响[J].科研管理,2020,41(05):111-121.

[18]何茜茜,高翔,黄建忠.工业机器人应用与制造业产业链供应链韧性提升——来自中国企业全球价值链嵌入的证据[J].国际贸易问题,2024,(02):71-89.

[19]何宇,田杰鑫,覃朝晖,等.基于生产网络视角的中国产业链韧性测度研究[J].复杂系统与复杂性科学,2024,21(04):21-27+114.

[20]黄烨菁,孙美露,窦钱斌.中国集成电路产业跨国供应链风险、成因及发展趋势[J].亚太经济,2022,(03):119-128.

[21]蓝发钦,胡晓敏,国文婷,等.企业供应链风险与纵向并购决策之谜——来自文本挖掘的经验证据[J].数量经济技术经济研究,2025,42(1):116-135.

[22]李后建,郭华.企业边界扩张与研发投入[J].科学学研究,2015,33(12):1839-1850.

[23]刘景卿,车维汉,夏方杰.全球价值链贸易网络分析与国际风险传导应对[J].管理科学学报,2021,24(03):1-17.

[24]莫怡青,李力行.零工经济对创业的影响——以外卖平台的兴起为例[J].管理世界,2022,38(02):31-45+3.

[25]倪红福,田野.中国经济双循环的动态变迁与国际比较——引入要素权属异质性的全球价值链分解新框架[J].经济学(季刊),2023,23(05):1668-1685.

[26]倪红福,王海成.企业在全球价值链中的位置及其结构变化[J].经济研究,2022,57(02):107-124.

[27]倪红福,夏杰长.垂直专业化与危机中的贸易下滑[J].世界经济,2016,39(04):95-119.

[28]倪红福,钟道诚,范子杰.中国产业链风险敞口的测度、结构及国际比较——基于生产链长度视角[J].管理世界,2024,40(04):1-26+46+27-45.

[29]沈国兵,沈彬朝.高标准贸易协定与全球供应链韧性:制度环境视角[J].经济研究,2024,59(05):151-169.

[30]孙妹,孟猛.美国出口管制对中国企业创新的影响[J].上海经济,2024,(05):36-55.

[31]陶锋,王欣然,徐扬,等.数字化转型、产业链供应链韧性与企业生产率[J].中国工业经济,2023,(05):118-136.

[32]汪彩君,石奇炜.企业数字化转型对产业链韧性的影响——基于产业链网络视角的分析[J].工业技术经济,2024,43(10):63-72.

[33]王云飞,李之旭,高运胜.中欧垂直专业化分工结构与就业效应研究[J].世界经济研究,2020,(02):121-134+137.

[34]肖兴志,李少林.大变局下的产业链韧性:生成逻辑、实践关切与政策取向[J].改革,2022,(11):1-14.

[35]肖兴志,王振宇,李少林.产业链韧性测度方法研究进展[J].经济学动态,2024,(04):144-160.

[36]杨仁发,郑媛媛.数字经济发展对全球价值链分工演进及韧性影响研究[J].数量经济技术经济研究,2023,40(08):69-89.

[37]袁淳,耿春晓,孙健,等.不确定性冲击下纵向一体化与企业价值——来自新冠疫情的自然实验证据[J].经济学(季刊),2022,22(02):633-652.

[38]张兵,杨璐.国际产业转移对我国产业链韧性的影响——基于产业链纵向关联视角[J].国际贸易问题,2024,(08):1-18.

[39]张陈宇,方乐莹,杜群阳.生产工序化与出口销售策略选择:兼论稳外贸的新思路[J].国际贸易问题,2024,(09):103-122.

[40]张杰,陈容.中国产业链供应链安全的风险研判与维护策略[J].改革,2022,(04):12-20.

[41]张杰,范雨婷.创新投入与企业韧性:内在机制与产业链协同[J].经济管理,2024,46(05):51-71.

[42]张伟,李航宇,张婷.中国制造业产业链韧性测度及其时空分异特征[J].经济地理,2023,43(04):134-143.

[43]张治栋,江伟,裴尔洁.市场一体化对产业链韧性的影响研究——基于公平竞争审查制度的准自然实验[J].商业经济与管理,2024,(10):21-35.

[44]甄珍,王凤彬.逆境事件冲击下全球价值链系统韧性的动态演化——基于嵌入性多案例的纵向研究[J].中国工业经济,2022,(10):174-192.

[45]中国社会科学院工业经济研究所课题组,曲永义.产业链链长的理论内涵及其功能实现[J].中国工业经济,2022,(07):5-24.

[46]周媛媛,席彦群.基于渠道传输角度的并购对产业链影响的博弈分析[J].管理评论,2013,25(04):145-157

Empirical Research on Enterprise Industry Chain Resilience Measurement Based on Investment Networks

Si Jichun," Zhang Tianhong, Peng Zhengqing, Chen Long

(School of Information and Statistics, Shanghai University of International Business and Economics, Shanghai, 201620, China)

Abstract: Against the backdrop of rising external economic uncertainties, strengthening enterprise supply chain resilience to ensure stable operations has become a crucial issue for national economic security. This paper constructs corporate investment networks using China's business registration database and combines input-output data to develop vertical integration indicators for measuring company-level supply chain resilience.

The findings reveal that enterprises are gradually enhancing their industry chain layouts, with manufacturing firms showing a tendency to invest downstream while service companies prefer upstream investments. Empirical results demonstrate that vertical integration improves both profitability and operational risk management. However, these benefits only materialize when enterprises invest in directly related upstream and downstream industries. For manufacturing enterprises, investments in both upstream and downstream supply chain segments can reduce operational risks. However, the impact on profits remains relatively weak due to the offsetting effects between revenue and cost influences. This study expands the methodology for measuring industry chain resilience and provides valuable insights for enhancing enterprise industry chain resilience in China.

Key Words:Enterprise Investment Networks, Industry Chain Resilience, Vertical Integration, Input-Output Analysis

[基金项目]本研究受国家自然科学基金青年项目(项目编号:72103132)、国家社会科学基金重大项目(项目编号:22amp;ZD160)共同资助。

[作者简介]司继春,上海对外经贸大学统计与信息学院讲师,研究方向:计量经济学、国际贸易、劳动经济学。张天鸿,上海对外经贸大学统计与信息学院研究生,研究方向:数量经济学。彭正清(通讯作者),上海对外经贸大学统计与信息学院研究生,研究方向:经济统计。陈龙,上海对外经贸大学统计与信息学院研究生,研究方向:数量经济学。