公司治理、内部控制与非效率投资

——基于国有企业上市公司实证分析

2024-02-26李溪月

李溪月

(南京江宁经济技术开发集团有限公司,江苏 南京 211100)

在新冠疫情、贸易摩擦等背景下,一些地方国企成立新研或项目公司进行招商引资。由于涌现的新业态运作模式及投后并购整合的复杂性,加上在投资决策、投后管理上没有做好风控工作,导致国有资产流失。

随着2018—2022 年国有企业改革“双百行动”及三年行动的收官,2023 年,国务院国资委印发了《关于做好2023 年中央企业内部控制体系建设与监督工作有关事项的通知》,从组织领导、制度建设、专项整治、风险防控、境外管控、质量控制等方面对国资央企内部控制管理工作提出新要求。

鉴于此,国有企业公司治理、内部控制对非效率投资之间的关系是否有了新的内涵?如何建立风险约束机制,挖潜增效,实现投资良性循环?本文从公司治理、内部控制两个维度出发,结合学者研究及当前经济情况,探讨公司治理、内部控制及非效率投资三者之间的关系,为国有企业增强其竞争力、影响力及抗风险能力,做大做强做优,提供新思路和理论支撑。

一、理论基础与研究假设

1.公司治理与非效率投资

徐晓东等[1]研究发现,企业出现代理问题或者信息不对称越大,企业面临的融资缺口将越大从而导致过度投资越严重。Billett 等[2]通过分析上市公司数据得出当公司治理水平低下时越容易发生非效率投资行为。何非[3]从公司治理监督、激励机制考量,论证高质量的公司治理对于投资行之有效。

根据以上分析提出本文的假设一:

H1:完善的公司治理与非效率投资成负相关关系。

H1.1:完善的公司治理与企业过度投资成负相关关系。

H1.2:完善的公司治理与企业投资不足成负相关关系。

2.内部控制与非效率投资

李万福等[4]通过流动性特性的条件关系检验得出较低的内部控制质量容易偏离正常投资水平。张超等[5]通过A 股上市公司样本数据分析探讨得出当公司内部控制缺陷信息披露充分性较低时,企业非效率投资将受到较大影响。周中胜等[6]从实物期权理论出发,证实高质量的内部控制有利于提高公司对投资支出的敏感性。

根据以上分析提出本文的假设二:

H2:高质量的内部控制能够抑制公司的非效率投资。

H2.1:高质量的内部控制与企业过度投资呈负相关关系。

H2.2:高质量的内部控制与企业投资不足呈负相关关系。

3.公司治理与内部控制、投资效率之间的关系

Hoitash 等[7]通过实证分析得出高质量内部控制,一方面,有利于抑制不完全契约,避免浪费投资机会;另一方面,有利于提高公司公信力,缓解与股东的利益冲突,促进达成良好的投资项目。舒政越[8]研究同样证实了公司治理通过影响内部控制质量影响了投资效率。

根据以上分析提出本文的假设三:

H3:在不同内部控制水平下,投资效率对公司治理的敏感性存在差异。

二、研究设计

1.样本选择和数据来源

本文研究对象为2018—2022 年A 股国有上市公司。本文选取的财务数据、内部控制数据、华证ESG 公司治理数据分别来源于国泰安数据库(CSMAR)、迪博数据库(DIB)、万得数据库(Wind),同时剔除以下数据:(1)被ST(*ST)的公司样本;(2)发行B 股、H 股的公司样本;(3)金融和保险行业公司样本;(4)数据缺失的样本。

2.变量说明

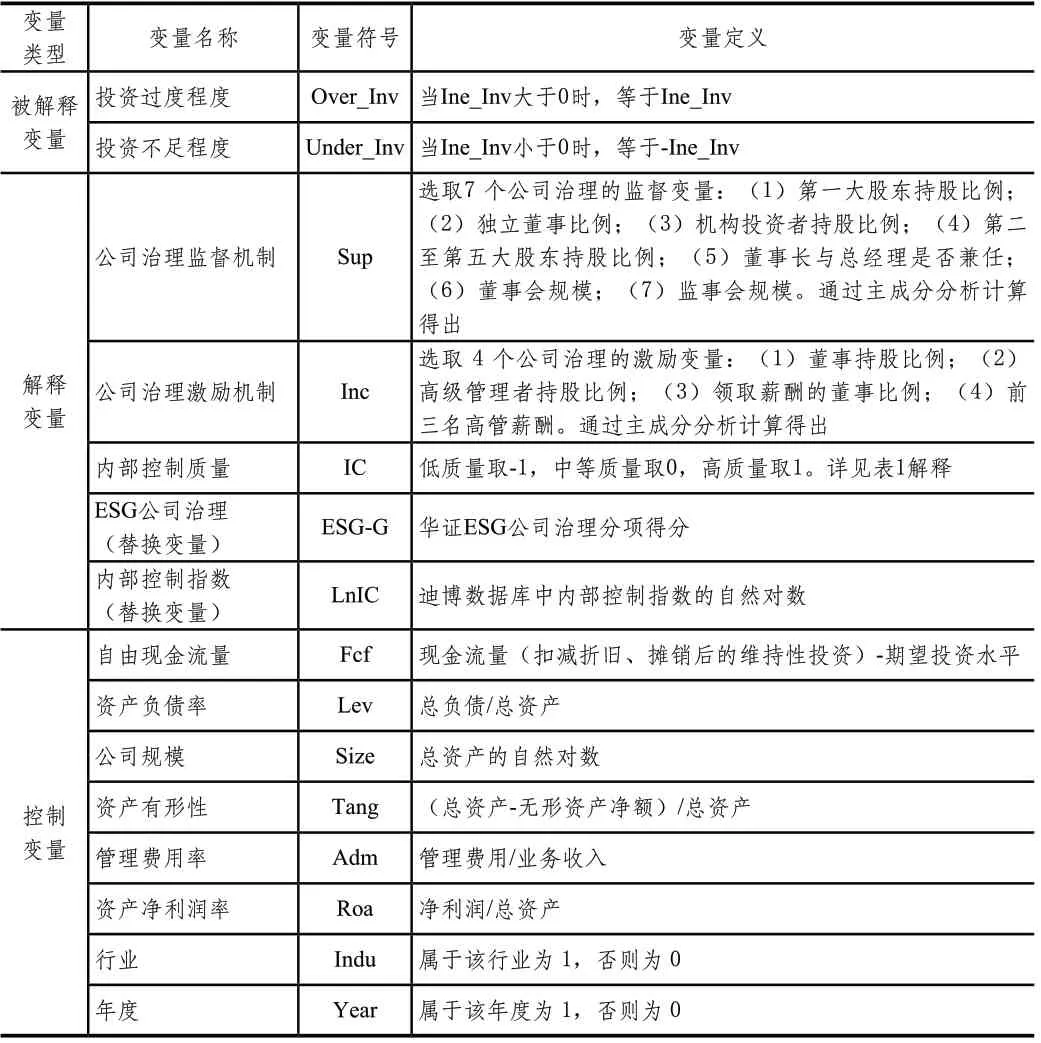

(1)公司治理

借鉴曹琼蕊[9],通过监督和激励机制分别衡量公司治理指标。从监督机制选取7 个代表变量、激励机制选取4 个代表变量(具体变量详见表3),通过主成分分析的方法,各取其第一大主成分,分别作为监督、激励机制指标。

(2)内部控制

借鉴方红星等[10]相关文献,综合内部控制报告、合规目标、财务报表审计等情况,将公司内部控制质量(IC)分为低质量、中等质量、高质量三种情况,具体详见表1。

表1 内部控制质量评价指标说明

(3)投资效率

借鉴Richardson[11],构建模型1:

该模型中各变量的含义见表2。变量下标i、t 分别表示公司i、年度t。使用样本数据根据该模型进行回归分析,得到公司i 在年度t 的期望投资水平,非效率投资(Ine_Inv)等于其实际投资水平减去期望投资水平。进一步,若非效率投资大于0,则过度投资,且过度投资程度(Over_Inv)等于非效率投资;反之,则投资不足,且投资不足程度(Under_Inv)等于非效率投资的绝对值。即:

表2 用于计算投资效率的变量

当Ine_Inv >0 时,Over_Inv=Ine_Inv

当Ine_Inv <0 时,Under_Inv=-Ine_Inv

(4)控制变量

借鉴张功富等[12]、池国华等[13]的文献,引入自由现金流量、资产负债率、公司规模、资产有形性、管理费用率、资产净利润率、行业和年度作为控制变量。

本研究中各实验变量与控制变量在表3 中列出。

表3 变量名称及定义

3.理论模型的构建

采用多元线性回归方法来构建理论模型。

为验证假设一,构建模型2:

为验证假设二,构建模型3:

为验证假设三,参考王南等[14],增加交乘项中心化,构建模型4:

在上述理论模型中,非效率投资分两组:过度投资和投资不足,分别研究。

三、实证分析及结果

1.描述性统计

以下对非效率投资、公司治理、内部控制进行描述性统计,结果如表4 所示。

表4 各变量的描述性统计

由表4 可知:1844 个样本的非效率投资表现为过度投资,均值为0.214,标准差为0.324;3703 个样本的非效率投资表现为投资不足,投资均值为0.048,标准差为0.055。这些数据表明我国上市公司投资不足数量多于过度投资数量,而过度投资的程度高于投资不足的程度。

2.回归分析

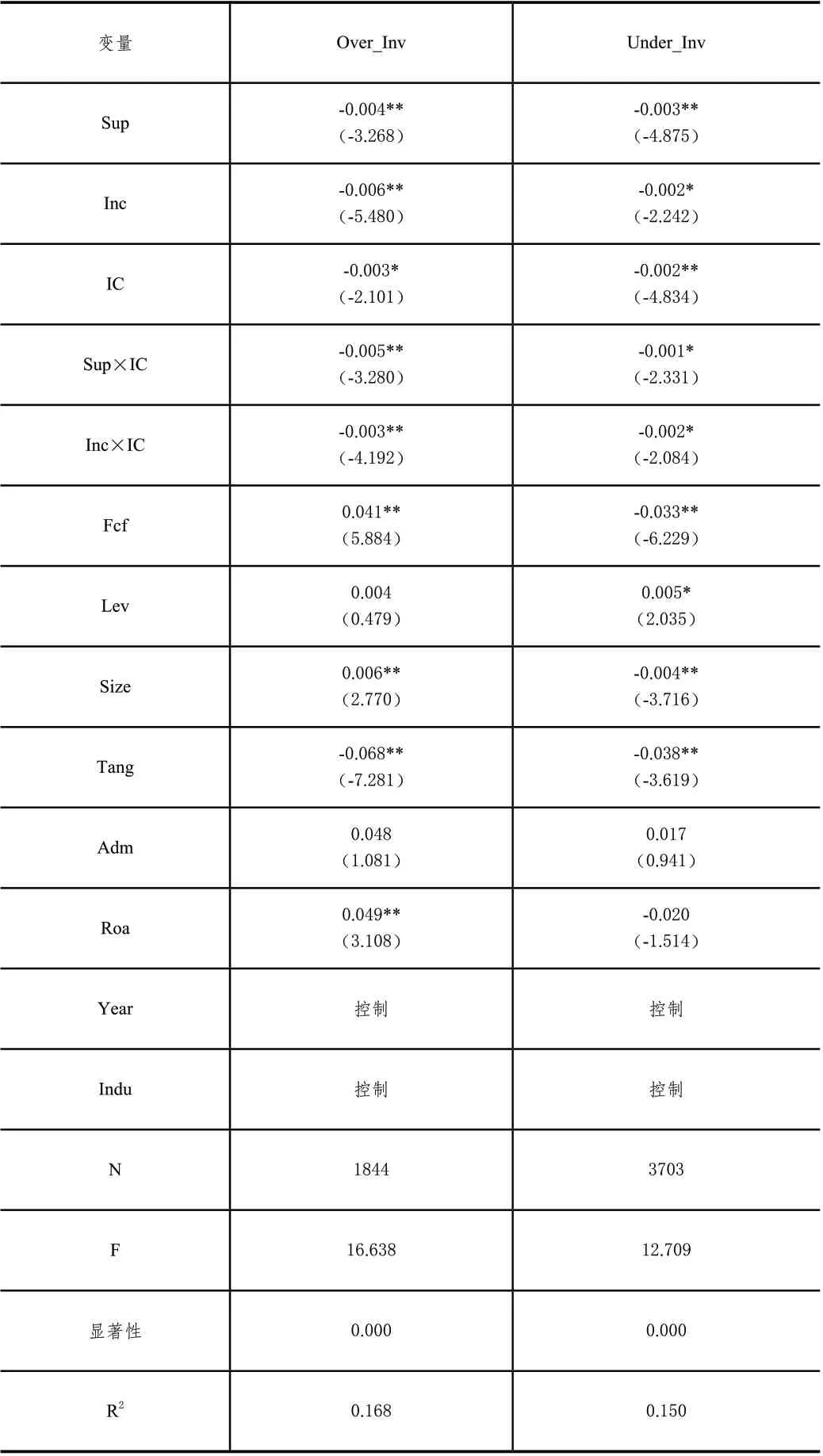

根据模型2,分别以过度投资和投资不足为因变量,以公司治理(监督机制、激励机制)为自变量,进行回归分析,表5 展示了回归结果。两次回归的F 值分别是15.829 和13.484,显著性均为0.000,小于0.01,表明线性回归模型有效。

表5 非效率投资的回归分析

其中:当过度投资为自变量时,公司治理的监督和激励机制的回归系数均为负,且均在1%的水平下显著;当投资不足为自变量时,公司治理监督和激励机制的回归系数均为负。且前者在1%的水平下显著,后者在5%的水平下显著。上述结果验证了本文的假设一。

根据模型3,分别以过度投资和投资不足为因变量,以内部控制为自变量,进行回归分析,回归结果见表5。可见两次回归的F 值分别是17.329 和14.530,显著性均为0.000,小于0.01,表明线性回归模型有效。

其中,当以过度投资、投资不足分别作为自变量时,内部控制的回归系数均为负,分别在5%、1%的水平下显著。上述结果验证本文的假设二。

3.内部控制对公司治理与投资效率之间关系的影响

根据模型4 进行回归分析,分别以过度投资和投资不足为因变量,其中包含公司治理与内部控制的交乘项,表6 回归结果显示在过度投资、投资不足两种情况下,公司治理的监督机制、激励机制、内部控制的回归系数均为负,与表5 中回归分析结果类似。而交乘项Sup×IC、Inc×IC 的回归系数也为负,这表明内部控制会对公司治理与投资效率之间关系产生影响:内部控制质量越高,公司治理的监督机制和激励机制对非效率投资效率的抑制作用越明显,从而验证了假设三。

表6 内部控制对公司治理与投资效率之间关系的影响分析

4.稳健性检验

通过更换变量指标重新进行检验:借鉴贺雪霞等[15]内部控制的评价指标更换为内部控制指数评级(记为LnIC),参考王南等[14],公司治理的评价指标更换为华证ESG 公司治理分项得分(记为ESG-G)。实证结果详见表7,验证了上文分析结果的可靠性。

表7 稳健性检验:更换变量表示后的非效率投资回归分析

四、结语

1.研究结论

本文通过对2018—2022 年国有企业上市公司的数据进行主成分分析、描述性统计和多元回归分析,实证结果得出:(1)完善的公司治理能够抑制公司的非效率投资;(2)高质量的内部控制能够抑制公司的非效率投资;(3)在不同的内部控制水平下,投资效率对公司治理的敏感性存在差异。

2.政策建议

一是聚焦主责主业,优化结构调整。按照“资源相同、主业相近、业务相关、产业协同”原则,开展以市场为导向,横向联合,以企业为主体,纵向整合的专业化重组工作。

二是统筹利用资源,拓宽做优路径。通过定向增发等方式,注入优质资产,汇聚优质资源,引导企业上市。开辟新的融资渠道,盘活存量资产。加强与央企、省属企业等国有企业合作,实现抱团发展,互利共赢。

三是深化国企改革,激发做强动力。国有企业根据目标任务,补短板、强弱项,推进市场化经营机制改革。对标改革走在前列企业,全面加强党的领导,应建尽建董事会,推进经理层任期制契约化管理等,在管人、管事、管资产等方面力图跨越式发展。

四是筑牢风险底线,扩大有效投资。坚持底线思维,守正创新,利用大数据、人工智能等技术加持,建立投资管理信息体系、风险评估监督体系。遵循战略引领、依法合规、突出主业、价值创作、风险防范等原则,做好投资事前管理、决策,投资事中统计分析,投资事后评价,全流程做好风险监控、预警和处置。充分发挥产权管理、考核分配、资本运营、审计稽查等监管方式,促进公司经营管理决策可控制、可检测、可追溯。