基于TFAHP的电炉企业多维一体化财务模式评价模型

2024-02-20梁晨

梁 晨

(汉中职业技术学院,陕西 汉中 723002)

工业电炉企业生产规模不断扩大,对财务人才需求的不断增长,推动了不同财务模式的发展。由于现阶段一些财务模式较为传统,已经无法满足电炉企业对高技能会计人才的需求,由此鉴于目前财务模式落后于社会需要的现状,应从财务模式评价入手,改变现有财务模式评价方法,提高师资水平[1]。新的多维一体化财务模式改变了传统单一的财务评价,让评价过程更科学[2]。

对多维一体化财务模式进行评价,一直是相关学者研究的重点。文献[3]构建基于层次分析法的理实一体化教学评价模型,采用层次分析法计算一体化教学评价体系中的指标权重,构建理实一体化教学评价模型。文献[4]在大数据背景下任务驱动教学模式效果评价下构建模型,第一,要采集和任务相关的驱动教学数据建立评价指标体系,第二,通过现有的定性指标数据正向化过程预处理数据预处理,第三,任务驱动教学模式效果评价模型通过因子分析法建立的。通过对以上两种模型对于所采用的一体化教学评价的效果较差,评价时间较长。

基于此,本文构建了基于TFAHP的多维一体化财务模式评价模型,并在电炉企业尝试应用。

1 多维一体化财务模式评价指标确定

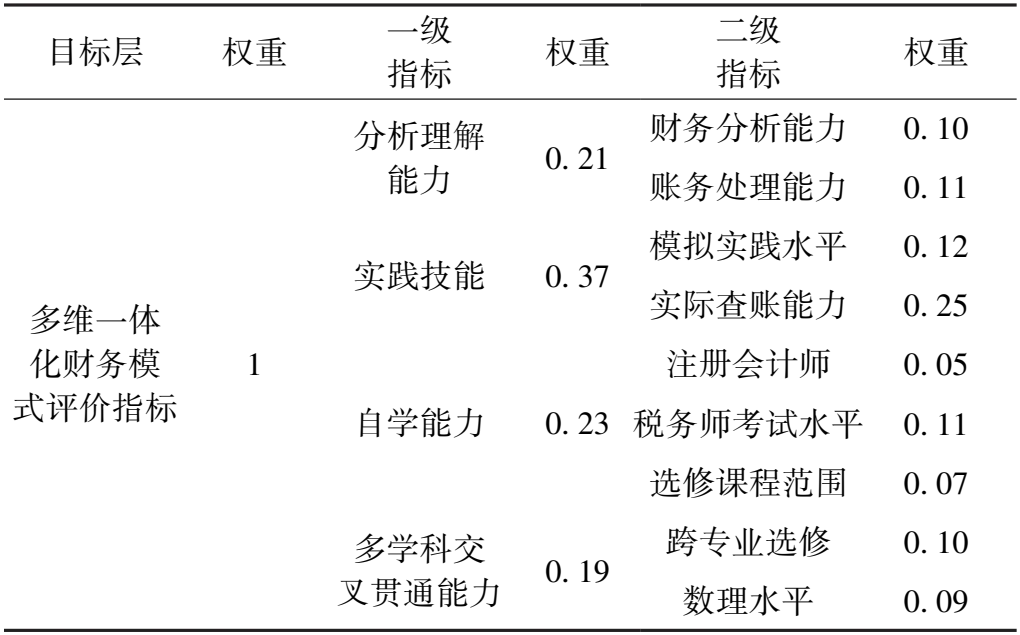

构建多维一体化财务模式评价体系,明确多维一体化财务模式评价指标,如表1所示。

表1 多维一体化财务模式评价体系

根据构建的多维一体化财务模式评价体系,获取多维一体化财务模式评价指标[5-7]。

2 基于三角模糊数层次分析法的指标权重计算

通过以上获取的评价指标,运用三角模糊数层次分析法(triangular fuzzy number analytic hierarchy process,简称TFAHP),对多维一体化财务模式评价指标权重进行计算。首先针对每一指标对于每一种评价隶属程度构成了模糊评价矩阵W:

(1)

依据模糊评价矩阵,可以建立二级评价矩阵:

(2)

(3)

(4)

(5)

(6)

运用三角模糊数层次分析法,对单一准则下的指标权重进行计算,针对公式(7)求解Q的最小值,进而得到一个向量R=(r1,r2,…rn)t作为最近解[8-9]。

(7)

模糊评价矩阵W中的元素wij可能存在多个值,因此可扩展为

(8)

式中:wijt(t=1,2,…,α)表示两个元素之间存在α个比较模式,当α=0时,两个元素之间没有比较[10-11]。

求Q的最小值,将式(8)两边对rk求导,使其为0。使用三角模糊函数代替式(8)中元素,令rk=(lk,mk,uk),wijt=(xkjt,skjt,tkjt),由此得出:

(9)

(10)

(11)

由于wijt=(xkjt,skjt,tkjt)是已知的,因此根据上述公式,可求出rk=(lk,mk,uk)[12]。依据上述内容,计算反映准则相对重要性的权重,通过对现有数据资料的分析,确定总权重:

(12)

3 评价模型构建

在上述总权重确定情况下,采用平衡计分卡的方法,通过对各类教学任务、项目指标、多个成分教学任务附加指标等方面的描述,采取过程绩效评价和结果绩效评价的方式,从行为和结果这两方面对学生成绩进行有效评价,构建的多维一体化财务模式评价模型如下:

毛主席1936年在保安对斯诺说:“这是我们唯一的外债,是红军拿了藏民的粮食而欠的债,有一天我们必须向藏民偿还我们不得不从他们那里拿走的给养。”④《红星照耀中国》159页和《长征——前所未有的故事》308页。邓小平同志在1952年7月21日西南军政委员会第一次全体会议上说:“红军北上,在那里(川西北兄弟民族地区)是把他们(当地老百姓)搞苦了,这在当时是为保存红军,没有办法,把他们的粮食吃光了,他们吃了很大的亏,要在具体利益上向他们赔偿,真正要从经济上帮助他们得到利益。”⑤《血对西藏说》第31页——32页。

(13)

式中:b为多维一体化财务模式评价等级。

根据上述获取的评价等级,给出具体的评价等级集合及区间值,并依据“跨专业选修指标”来决定具体的评价级别:未跨其他专业为很差,跨两个专业为差,跨三个专业为一般,跨四个专业为中等,跨五个专业为好,跨五个专业以上为很好,如表2所示。

表2 评价等级集合及区间值 分

依据评价等级集合及区间值,对多维一体化财务模式评价结果进行评分。

4 实验分析

4.1 仿真实训平台

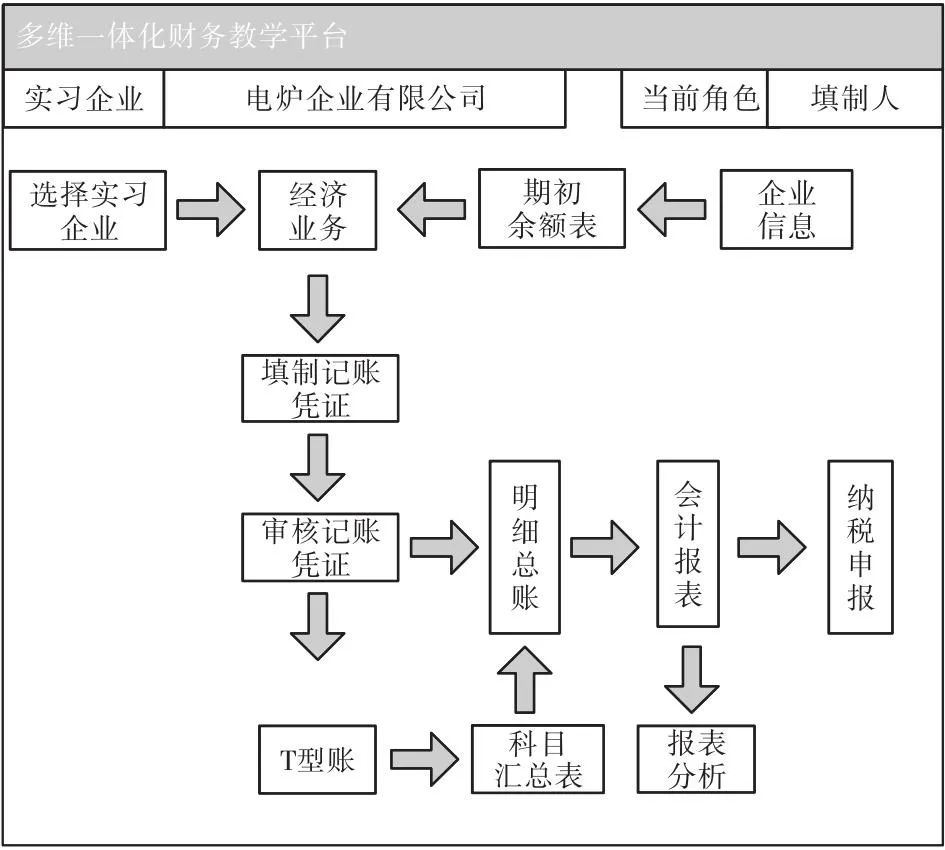

针对基于TFAHP的多维一体化财务模式评价模型构建的合理性,进行实验分析。本文将多维一体化财务平台作为仿真实训平台,并且在某大型电炉企应用,如图2所示。

图2 仿真实训平台

在上述仿真平台下,计算多维一体化财务模式评价指标权重,如表3所示。

表3 多维一体化财务模式评价指标权重

以多维一体化财务模式评价指标权重计算结果为基础,将评价误差与评价效率作为试验指标,采用本文模型、文献[3]模型与文献[4]模型进行实验测试。

图3 网络课程学习情况

由图3可知,100名财务人员中大部分都觉得多维一体化财务模式有用,只有7名觉得非常低效,因此,实行多维一体化财务模式在企业财务人员群里评价较高。

4.2 实验指标

多维一体化财务模式的评价误差可以体现出评价模型的有效性,其表达式为

(14)

式中:(x,y)为财务模式中评价的正确结果,(x′,y′)为财务模式中评价的结果。

多维一体化财务模式的评价效率可以有效体现评价模型时效性,其表达式为

(15)

式中:L为多维一体化财务模式的评价工作量;T为评价时间。

4.3 多维一体化财务模式评价效果

为了验证本文模型的有效性,采用本文构建的基于TFAHP的多维一体化财务模式评价模型、文献[3]模型和文献[4]模型,财务通过能力分析、能力处理、水平实践模拟、实际查账能力和税务师考试水平对电炉企业多维一体化财务模式进行评价,并将评价值与实际评价结果进行对比,对比结果如图4所示。

图4 三种模型的多维一体化财务模式评价结果

根据图4可知,本文构建的基于TFAHP的多维一体化财务模式评价模型进行多维一体化财务模式评价的评价值与实际评价结果基本一致,而文献[3]模型和文献[4]模型进行多维一体化财务模式评价的评价值与实际评价结果相差较大,说明,本文方法的多维一体化财务模式评价精度较高,评价效果较好。

4.4 评价时间

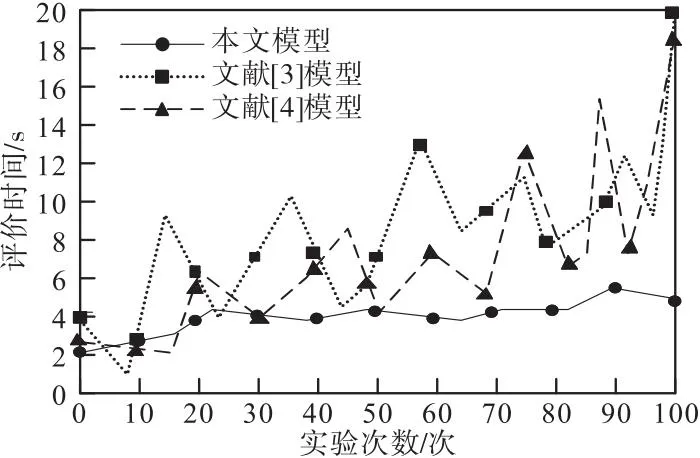

为了进一步验证本文模型的有效性,采用本文构建的基于TFAHP的多维一体化财务模式评价模型、文献[3]模型和文献[4]模型,对多维一体化财务模式评价所用的时间进行对比分析,对比结果如图5所示。

图5 三种模型的多维一体化财务模式评价时间

根据图5可知,本文构建的基于TFAHP的多维一体化财务模式评价模型进行多维一体化财务模式评价所用的时间在6 s内,文献[3]模型和文献[4]模型进行多维一体化财务模式评价所用的时间在20 s内,本文构建的基于TFAHP的多维一体化财务模式评价模型进行多维一体化财务模式评价所用的时间最短,评价效率最高。

5 结 语

现代企业采用一体化教学模式进行财务专业教学,可以有效地提高财务人员的学习能力,为此,本文构建基于TFAHP的多维一体化财务模式评价模型,通过三角模糊数层次分析法,对多维一体化财务模式评价指标权重进行计算,根据计算结果,构建多维一体化财务模式评价模型,获取评价值。实验结果可知,所构建模型的多维一体化财务模式评价精度较高,评价时间较短。在财务课程中采用该教学模式,既符合现代企业的要求,同时也满足了企业对应用型人才的需求。