2024年前3季度重卡:疲态渐显,新能源亮眼,燃气类成重要增量市场

2024-02-11任诗发

根据中汽协数据,2024年9月,我国重卡销售5.77万辆(开票口径,含出口,非终端数据),环比下降7.6%,同比下降32.7%。可见,9月的重卡市场遭遇了同环比“双降”的困境,业内期盼的“金九”旺季并未如期到来。

2024年前3季度,我国重卡销售68.3万辆,同比(2023年同期销售70.67万辆)下降3.4%。尽管市场整体表现略显低迷,但仍有部分车企表现出色。

2024年前3季度销量中,中国重汽、一汽解放、陕汽集团和东风汽车均突破10万辆,位居销量前四。其中,中国重汽以18.90万辆的销量夺冠,一汽解放以13.59万辆销量获亚军;陕汽集团和东风汽车分别以11.36万辆和10.91万辆销量位居第三和第四。此外,福田汽车也表现不俗,以5.33万辆的销量位列第五。

值得一提的是,2024年前3季度的新能源重卡市场成为了一大亮点。该市场销量同比大涨143%,领涨各细分市场,表现尤为抢眼。相比之下,燃气重卡市场在经历了前7个月的快速增长后,从8月开始逐渐降温。尽管如此,前3季度燃气重卡同比增速仍接近4成,成为遏制我国重卡市场整体下滑的重要增量市场之一。

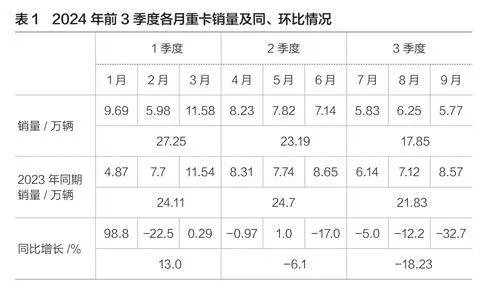

特点一:各季度销量及同比均依次呈衰减之势,市场疲态渐显

表1显示,在2024年前3季度中,1季度、2季度和3季度重卡销量及同比均呈现出以下特点:

从销量看:1季度、2季度、3季度重卡的销量分别为27.25万辆、23.19万辆和17.85万辆,分别占前3季度总销量68.3万辆的39.9%、33.96%和26.14%。可见,前3季度各季度的销量占比依次呈现衰减趋势。

从同比增速看:1季度、2季度、3季度销量同比分别为13%、-6.1%和-18.23%。这表明,前3季度各季度的销量同比增速也依次呈现衰减趋势。

综上所述,前3季度各季度重卡销量及同比均依次呈衰减之势,这无疑是前3季度重卡市场的一个突出特点。这意味着2024年以来,我国重卡市场疲态正在逐渐显现。据分析,这主要是由于整体货运行情不佳,需求乏力,用户对市场预期不乐观,特别是对重卡这样重资产的生产资料投资显得越来越谨慎。

特点二:销量处于近年同期较低水平,尚未恢复到疫前水平

表2显示,2024年前3季度重卡销售68.3万辆,在近6年同期中销量排名第五,处于相对较低水平。与疫情之前的2019年同期相比,销量差距仍然显著,2019年同期销量为88.8万辆,而今年前3季度则少销了20.5万辆。这充分说明,2024年前3季度的重卡市场仍未恢复到疫情之前的正常水平。据分析,主要原因有以下几点:

一是目前经济和消费的复苏力度仍然较弱,市场对作为大件生产资料的重卡需求缺乏动力。

二是各级财政紧张、投资不足,导致新基建开工不及预期,加之房地产市场持续低迷,进一步抑制了对重卡的需求。

三是重卡经销商库存较多,无力大批量进购新车,这在一定程度上影响了新车开票数据。

四是中长途货市场运价依然停滞不前,甚至与之前相比还有所下降,这严重挫伤了用户购车的积极性。

特点三:新能源演绎9连大涨,且均跑赢重卡大盘

表3显示,前3季度各月新能源重卡销量同比均呈现大涨趋势,且均远远跑赢同期重卡大盘的同比增速。2024年前3季度,新能源重卡同比增长143%,远超重卡大盘同比-3.4%的增速,高出近146.4百分点。这一特点成为前3季度我国重卡市场中的显著亮点。说明尽管目前我国重卡整体市场处于疲软低迷状态,但新能源重卡仍逆势大涨,展现出极强的市场韧性和发展潜力。同时,也反映出我国重卡电动化进程正在快速推进。据分析,主要原因有以下几个:

一是得益于2024年以来各类支持新能源货车发展的政策,特别是以旧换新补贴政策的强力驱动,新能源重卡需求得以显著增长。

二是2024年以来大电量电动重卡新产品的不断上市,使电动重卡的续航里程得到大幅提升,用户运营效率也随之提高。

三是2024年以来动力电池价格的大幅度下降,降低了用户对电动重卡的购买成本,进一步激发了市场需求。

四是2023年同期由于新能源汽车购置补贴退出的影响,新能源重卡销量基数较低,这为2024年前3季度各月新能源重卡同比大涨提供了有利条件。

五是2024年以来中长途货运市场运价仍然低迷,“车多货少”的矛盾依然突出,导致终端用户对燃油重卡的需求大幅度减少。因此重卡大盘各月同比增幅较小,甚至出现负增长。

特点四:燃气重卡依次呈现“7连涨”“2连降”,成为前3季度国内重卡中最大的增量市场

1.前7个月呈现“7连涨”,8-9月呈现“2连降”

终端上牌数据显示,2024年1-9月,燃气重卡销售14.8万辆,同比增长38%。从1-9月各月销量同比来看,燃气重卡市场呈现出明显的“7连涨”“2连降”态势,月度市场特征显著。

据分析,这一市场变化主要是由于燃气价格的变化所导致的。根据公开数据,2023年12月,LNG出厂价格大约在6000元/t,此时燃气重卡的市场优势并不明显;而到了2024年1月,LNG价格下降到大约5300元/t;2月LNG出厂价格继续下探,月平均价格大约4400元/t;3月LNG出厂价格在2月的基础上继续下降到大约4100元/t,此时“油气”价差进一步拉大,燃气重卡的市场竞争力显著增强。进入4月,燃气价格降至2024年以来最低水平。从5月到7月,虽然燃气价格呈现逐月小幅度回升趋势,但仍然处于“友好”的价格区间,因此燃气重卡的成本优势一直比较突出,销量持续增长。

但到了8月,燃气价格又上涨至5000元/t(而2023年同期不足4000元/t),这导致燃气重卡的运营成本优势减弱。9月,燃气价格更是涨到大约5500元/t,这使得燃气重卡的运营成本大幅增加,用户购买燃气重卡的积极性自然会大幅度下降,销量也随之出现下滑。

2.燃气重卡市场依然成为前3季度重卡最大的增量市场

表4显示,2024年前3季度燃气重卡销售14.8万辆,同比增长38%,占据重卡市场34.4%份额,占比同比增加11.6百分点。燃气重卡是前3季度重卡市场中占比同比增加最多的细分市场,也是重卡行业最大的增量市场。

特点五:重卡企业TOP10销量表现分化,中国重汽领涨市场

表5显示,2024年前3季度重卡TOP10车企销量及同比呈现以下特点:中国重汽销量18.9万辆,是唯一销量超过15万辆的企业,位居第一,同比下降1.25%;一汽解放销量13.59万辆,位居第二,同比下降5.14%;陕汽集团销量11.36万辆,位居第三,同比下降0.91%;东风汽车销量10.91万辆,位居第四,同比下降1.87%;其余车企销量均在6万辆以下。TOP10销量同比3增7降,其中徐工汽车同比增幅最大,涨幅为11.48%。

从前3季度市占率来看,中国重汽以27.67%的市占率领先,份额同比提升0.59百分点,是同比份额增加最多的车企,表现抢眼;一汽车解放市占率为19.89%,同比份额减少0.37百分点;陕汽集团、东风汽车市占率接近,分别为16.63%和15.98%,份额同比分别增加0.41和0.24百分点。

总体来看,TOP10市场份额同比5增5减,其中中国重汽增加最多(增加0.59百分点),表现最出色;行业前5强市占率高达88%,表明当前我国重卡行业的市场集中度较高。