中国医院成本核算问题研究现状及热点趋势探讨

2024-02-03崔严尹赵诣深刘京硕通信作者

崔严尹,赵诣深,刘京硕通信作者

1.长春中医药大学健康管理学院,吉林 长春 130117 2.吉林大学中日联谊医院,吉林 长春 130033

0 引言

在新医改政策及会计制度双重政策变迁驱动下,医院逐渐通过成本核算来实现医疗服务优质化改进和内部管控精细化升级。成本核算能及时发现医院运营管理中的财务问题,是医院运营模式导向精细化、科学化管理的关键。成本核算通过内部控制和分配机制调整来提高医院的服务效率,进而保证医院健康运营和可持续发展。2021年2月3日,国家卫生健康委员会和国家中医药管理局联合发布《关于印发公立医院成本核算规范的通知》,要求发挥成本核算在医疗服务定价、成本控制和绩效评价中的作用。我国医院成本核算存在哪些问题、医院成本核算研究近年来是如何发展的、发展线索和成果有何特征,这些都值得深入探索。鉴于此,本文对近5年中国医院成本核算的相关研究进行追溯,通过对发文期刊、研究机构、核心作者和关键词进行可视化分析,明晰中国医院成本核算研究的重点,为系统化深入研究提供借鉴。

1 资料与方法

1.1 资料来源

本文以“SU=(‘医院’+‘医疗’+‘病种’)ב成本核算’”为专业检索式在CNKI数据库进行检索,时间跨度为2016年11月10日—2021年11月10日,初步获得文献3 342篇。对所得文献进行筛选(剔除报纸、博硕士学位论文、会议论文、领导讲话和与研究主题无关文献)、去重、提取,最终获得2 779篇文献作为研究样本。

1.2 研究方法与工具

1.2.1 社会网络分析

社会网络分析(social network analysis,SNA)是通过社会关系网络图和关系矩阵2种形式研究事物之间的相互关系[1],是对不同个体、群体或社会所构成的社会关系结构及其属性加以分析的一套规范或方法。社会网络是由节点、连线构成,社会网络中节点的大小和位置,评价其在网络的作用和地位,节点间的连线代表共现的次数,连线越粗,共现程度越高。通常用网络密度评价网络中各个节点联系的紧密程度,根据点中心度指标、中介中心性指标确定核心关键词。

1.2.2 聚类分析

1.2.3 研究工具

本文应用的研究工具为COOC 9.94和VOSviewer软件。应用COOC 9.94进行文献整理和关键词合并,生成期刊、作者、关键词等频次,计算点中心指数(degree centrality)和接近中心度指标(closeness centrality)等,构建共现矩阵、完全共现矩阵、余弦相似度矩阵,绘制社会网络关系图和系统聚类图。利用VOSviewer软件生成高频关键词共现图谱。

2 研究结果

2.1 期刊分布及机构分析

样本文献分布在266种期刊。发文量前15名期刊主要集中在财务会计领域,《财经界》《财会学习》和《纳税》最多,在文献样本中分别占12.16%、9.97%和5.22%,在前15名期刊中,仅《卫生经济研究》杂志属于核心期刊。有172篇文献发表在核心期刊(北大核心、CSSCI或CSCD),主要集中在卫生经济、医院管理、卫生事业等类型期刊。核心期刊中,《卫生经济研究》《中国卫生经济》和《中国医院》刊发相关文献最多,分别为49、40和22篇。从期刊类型来看,医院成本核算研究呈现出卫生事业管理学科与财务管理学科的交叉性特征。就期刊级别来看,核心级期刊数量相对较少,反映出医院成本核算问题尚未受到足够的重视。

样本文献中进行医院成本核算的机构共涉及2 226个一、二级单位,发文量大于等于6篇的有23个机构,以上机构均为公立医院,可见医院成本核算的主要研究阵地为公立医院。其中,上海中康医院发展中心发文量最多,为17篇,发文10篇以上机构依次为华中科技大学同济医学院附属同济医院(15篇)、重庆市医院成本管理研究中心(12篇)、郑州市第七人民医院(12篇)、上海交通大学医学院附属新华医院(11篇)。

2.2 核心作者合作网络聚类分析

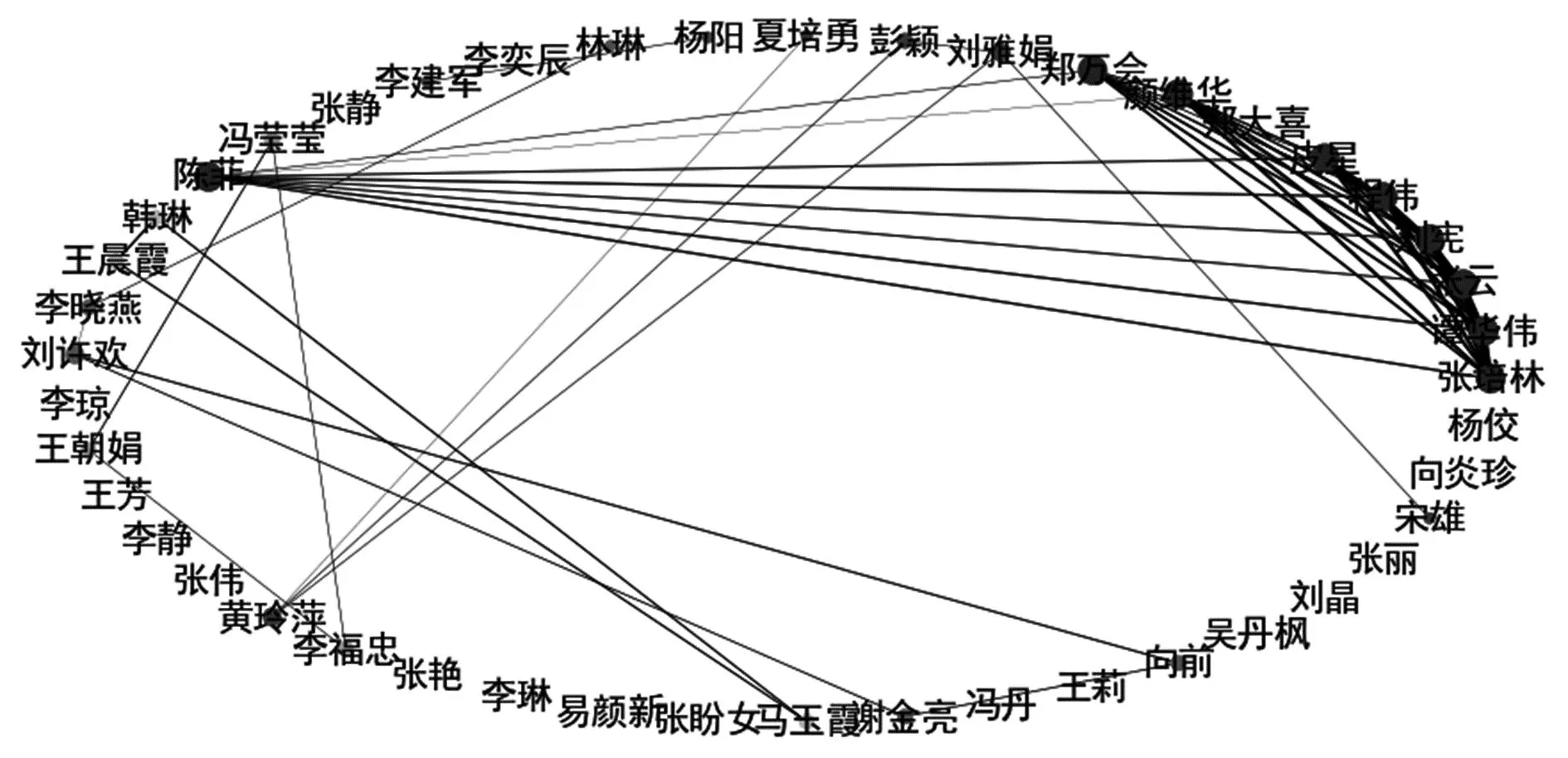

研究从样本文献中共提取作者3 341位,其中2 860位(占85.60%)发文频次为1,表明其在医院成本核算相关领域研究尚未形成延续态势。就统计数据而言,发文量排名前10的作者以第一作者身份见刊文献均在4篇以上,最多达8篇,他们是本研究时间内我国医院成本核算领域较为活跃的研究者。研究利用COOC软件分析核心作者的共现矩阵,分析出发文频次大于等于5次的作者26位形成合作网络图(见图1),网络密度值为0.053 5,密度水平较小,说明核心作者之间的合作关系松散,其中张培林、谭华伟、张云、刘宪、程伟、皮星、颜维华、郑万会、陈菲8位作者的合作关系最为密切。

图1 核心作者合作网络关系

2.3 社会网络分析

2.3.1 研究热点分析

对2 779篇文章进行关键词提取,为规范样本文献关键词,对高频关键词进行同义词合并、清洗后共检测到2 143个关键词,将频次大于等于10的51个高频关键词作为具体的研究对象,由高到低前5位分别为:公立医院、医院财务管理、成本管控、新医改政策和新财务会计制度。

COOC 9.94软件对51个高频关键词进行处理,构建高频关键词共现矩阵并计算点中心指数(degree centrality,DC)和中介中心性指标(closeness centrality,CC),结果见表1。点中心度指标、中介中心性指标能够衡量各个结点在社会网络中的地位,数值越大越有可能处在社会网络的核心位置[3]。从表中数据可以看出,“公立医院”和“成本管控”2个高频关键词的点中心度指标和中介中心性指标最高,均为42和0.862 1,处于社会网络中的核心位置;其余按照点度中心性、中介中心性指标由大到小排列,前10个高频关键词依次为医院财务管理、全成本核算、新医改政策、精细化成本管控、绩效考核、作业成本法、病种成本核算、新财务会计制度,这些关键词是中国医院成本核算研究关键词网络图谱的中心或次中心,据此可推测也将成为该领域的热点和未来研究趋势。

丰宁满族自治县有着深厚的文化底蕴,历史遗迹,民间工艺等,但是文化挖掘不够,无论是满族文化、蒙古族文化、草原文化、峡谷文化、古道文化、传统工艺文化、宗教文化等都没能形成产业,强有力的支撑丰宁乡村旅游的发展;京北第一草原拥有优质丰富的旅游资源,旅游产业完全有能力成为第三产业的引擎,带动服务业发展的同时,通过农业旅游、探奇旅游、工业旅游、体育旅游、商务旅游、影视旅游和养生旅游等多种形式,带动农业、畜牧业的产业链延伸、发展和升级,融合乡村旅游与其他产业发展[11]。因此,泛旅游产业化对于整个丰宁满族自治县来讲,有着非同凡响的深远意义。

表1 高频关键词频率(P)、点度中心性(DC)和中介中心性(CC)

2.3.2 研究主题归纳

关键词共现图谱可以分析医药成本核算研究的热点和发展趋势,但不能对研究主题进行精准的归纳。对此,研究在共现矩阵基础上计算出高频关键词余弦相似度矩阵,将其导入COOC软件,进行医院成本核算研究高频关键词聚类分析(见表2),由表可知,近5年中国医院成本核算研究主要分为4个聚类。

表2 高频关键词聚类分析结果

3 讨论

3.1 基于会计制度变革下的医院成本核算与绩效考核工作的有效整合

2021年2月国家级权威性指导文件《公立医院成本核算规范》为医院开展成本核算工作设计了总体框架。根据主题词聚类1的结果,样本文献多集中在新财务会计制度、政府会计制度、医院成本核算及绩效考核等相关研究。以规范的财务管理会计制度为依据进行医院成本核算和绩效考核工作的融合改进,能够兼顾医院经济效益和社会效应的同步发展[4]。会计制度改革对会计要素进行了更明确的说明;在科目方面允许结合现实情况设定差异性;在医院全成本口径中增加了相关项目[5]。不少学者[6-8]根据会计制度的变革为医院提出了新的成本核算方法和绩效管理启示。

总之,要积极借鉴新时期会计制度新要求和标准,进一步加强医院成本核算和绩效管理工作之间的联系和协调。医院要从整体角度开展成本核算工作,对不同环节进行细化控制;要保证在开展绩效管理工作过程中做到信息共享,对于绩效指标数据做好动态调整。

3.2 不同医保支付范式下医院成本核算模型建立与探讨

2019年国家启动按疾病诊断相关分组(DRG)试点,2020年开展按病种付费(DIP)试点,2021年复合式医保支付方式在全国范围内推行。我国现行医疗保险支付改革不断推进,对医院开展成本核算提出了更高要求。学者基于不同支付方式对样本医院开展实证分析,为医院选择合适的支付手段、更好开展成本核算提供参考。赵跃 等[9]对比DRG支付前后的头颈外科患者费用,发现住院费用、药品费用、手术费用、护理费用、治疗费用、检查费用及住院天数都呈下降趋势;李伟 等[10]总结DRG与DIP两种医保支付模式对药品结算的差异,相比之下,DIP付费方式对历史数据依赖程度较大,有一定的滞后性,DRG 付费对临床专家的依赖程度较大,因此,作者提出了运用大数据及信息化手段对病种或病组用药合理性进行管理的建议。

3.3 新医改政策背景下公立医院成本管控的创新与发展

随着新一轮医药卫生体制改革,公立医院面临巨大挑战,成本管理与控制在医院管理中发挥的作用日益凸显。但在实际应用中公立医院的成本管控效果不甚理想,存在成本管控理念薄弱、效率低、精准度差、信息化程度低等问题[11]。对此,学术界对新医改背景下医院成本管控问题进行了大量研究,其中精细化管理策略是公立医院成本管控的主要方向。徐伟[12]提出了新医改背景下公立医院由粗放式管理向精细化管理转变的财务管理新思路,构建全面预算管理、成本管控、绩效考评“三驾马车”协同发展的现代医院财务管理体系框架。传统的成本管控侧重医院的短期受益,从而忽略与医院中长期战略的结合,对此,窦剑锋[13]建议公立医院构建HRP为核心的预算信息化平台、重塑经济指标和非经济指标相结合的绩效考核体系、建立预算管理嵌套体系等,最终实现“监测—分析—反馈—干预”预算全过程闭环管理的调节保障机制。此外,蔡旭玲 等[14]提出公立医院可以通过业财融合组建医联体、医供体、医疗集团等,在实现内外资源整合扩张的同时形成财务共享,最终获取更大的资本增值。

3.4 基于不同成本对象的医院成本核算方法应用实践

分析主题词聚类4的样本文献发现,近5年成本核算的相关研究主要是以样本医院的目标为出发点确定成本对象,根据医院成本对象的性质,大概分为3类。

第1类为总成本,包括医疗成本、教学科研成本、公共卫生成本等。例如秦毅 等[15]根据目前大型医疗设备收入和资产比重日渐提高,提出了以全成本核算数据为基础,使用净现值法对大型医疗设备绩效进行审计的思路,考虑了成本的完整性和资金的时间价值,审计结果更准确、客观、实用。

第2类为部门(作业)成本,例如徐雨虹 等[16]以选取2019年388名住院患者为实例来验证估时作业成本法在诊疗全路径医疗服务项目成本核算的实用性,相较于传统作业成本法更接近真实成本。

第3类为产品(服务)成本,包括项目、病种、病人等成本。夏培勇 等[17]运用点数成本法进行医院项目成本核算;杨雅琦 等[18]按病种分值付费分析了公立医院全面预算管理和成本核算现状。其中,随着医保支付方式的改革,以部门(服务)成本为对象的核算方法更能满足精细化管理的需求,这一类的核算方法得到了广泛应用,有利于加强医院业财融合,补齐内部运营短板。

4 结束语

从论文发表机构和研究对象来看,公立医院是成本核算研究的主体阵营;从政策环境和论文发展的势头来看,实证研究将在医院成本核算研究中进一步普及并逐渐成为主流;跨学科、跨机构合作研究或将成为推动医院成本核算创新性研究的新趋势。