“二次混改”控股股东退位对企业绩效的影响研究

2024-02-03何冰清

何冰清

青海民族大学,青海 西宁 810000

0 引言

党的十八届三中全会上把国企改革的大方向定位在混合所有制改革,为了将国企进一步市场化、效益化和全球化,国家不断出台政策文件引导改革的推进。2015年提出企业应分类别按不同层级开展国有企业混合所有制改革;2016年政策文件从源头针对改革给出建议,即选择适宜改革的试点企业并针对推行员工持股的各项工作给出意见;2017年提出培育世界一流企业的目标,同年,国资委对参与混改企业数量和企业层级提出相关要求;2019年针对中央企业的改革具体措施给出操作指引,强调市场化在改革中发挥的作用,推进企业机制改革;2020年《国企改革三年行动方案》写入政府工作报告,企业改革主基调从“推进”“加快”到“提升成效”;2021年提出以70%为三年行动方案实现目标,攻坚与突破重点改革领域以进一步激发市场主体活力。一系列政策意见的出台标志着国家对企业改革的重视,混合所有制改革作为目前企业改革重要突破口,要实现真正意义上的“改”而不是“混”。一方面意味着混合所有制改革实质性进展的取得,另一方面也标志着国企改革步入“深水区”。

20世纪90年代由于我国国企改革借鉴欧美治理框架神似而形未至,大量一股独大的国有控股上市公司产生了较多治理问题,并且导致企业绩效的降低[1]。为了将本轮的国企改革与20世纪90年代的国企改革相区别,有学者提出了“二次混改”的概念[2],旨在进一步推进混合所有制改革,发挥其优势和作用。简单的股权变动并不会影响企业控制权的变动,也难以对公司治理产生重大变革,所以简单的股权混合难以代表“二次混改”,因其强调的是新时期混合所有制改革的进一步深化。

基于此,本文借鉴李小斌[3]对“二次混改”的定义,即控股股东持股比例由50%以上变为小于50%视为发生了“二次混改”,将2008—2021年中国竞争性国有企业的相关数据作为研究对象,实证分析“二次混改”背景下控股股东退位对企业绩效的影响。将“二次混改”控股股东发生退位作为差分估计量,在动态视角下考察公司的产权结构变化对绩效的影响,运用双向固定效应模型进行实证研究。

1 假设提出

近年来,学者们越来越关注股权结构和企业绩效两者之间的关系[4]。大部分学者认为混合所有制改革可以提高企业绩效。Morck et al.[5]认为公司股权越集中,大股东越有机会对公司利益进行操纵,从而损害企业价值。Bennedsen et al.[6]的研究表明,如果一个企业存在多个股东时,企业控制人对企业资金的使用则需要全部股东一致同意。而企业股东越多,达到一致性的困难就越大,资金偏离需求的可能性便越小。与单一股东控制企业相比,资金使用效率会有较大提升。周观平 等[7]利用我国A股上市公司股权信息方面的资料证实混合所有制改革会显著提高国有企业绩效。并且,也有部分研究发现单纯引入民营资本的产权改革,股权层面的简单混合和行政垄断行业混合所有制股权集中度不能显著改善其财务效益状况,与企业绩效之间没有显著相关关系[8]。尽管刘诚达[9]验证了通过“混改”,大部分国企的绩效得到提高,但对于较大规模国企的绩效,提高股权集中度和制衡度会抑制其提升。由于本文定义“二次混改”是混改的进一步深化,表现了进一步弱化企业的股权集中度。基于此,本文提出如下假设。

H1:“二次混改”背景下控股股东退位会提升企业绩效。

同时,不同控制层级的国企也有不同的影响。作为国家主要经济命脉的央企是中央直属企业,由国资委管理,是国家民生、安全和战略发展的支柱,其发展受宏观调控,相比之下,地方国企更多地为当地居民服务,出资人是地方各级政府,他们更关注本地的经济发展,因此,受外部的影响也更小。倪宣明 等[10]基于1998—2007年的制造业国有控股企业数据,指出地方国企混改的效果优于央企。包群 等[11]也证明相对于央企统计层面的不显著,国企改革对地方国企绩效有显著促进作用。因此,本文提出如下假设。

H2:相较于央企,地方国企“二次混改”下控股股东退位对企业绩效提升具有显著作用。

2 研究设计

2.1 样本选取与数据来源

本文将“二次混改”背景下的控股股东退位定义为国有上市企业控股股东的持股比例从50%以上降到50%以下的过程,探讨前后变化对企业绩效的影响。由于垄断性国有企业更受国家政策影响,所以本文以将2008—2021年上市A股中的竞争性国有企业的数据为研究样本。基于证监会发布的2012上市公司行业分类指引,剔除垄断性行业(行业代码为 B 大类、C25、C31、C32与D大类),其余行业为竞争性行业。并对样本作以下处理:剔除银行、保险等金融类国企;剔除PT、ST类国企;删除记录的连续年份小于等于4年的企业。结合CSMAR 数据库和企业年报数据匹配,最终获得153家企业1 910个观测值,其中企业控股股东83家发生退位,70家控股股东未发生退位。

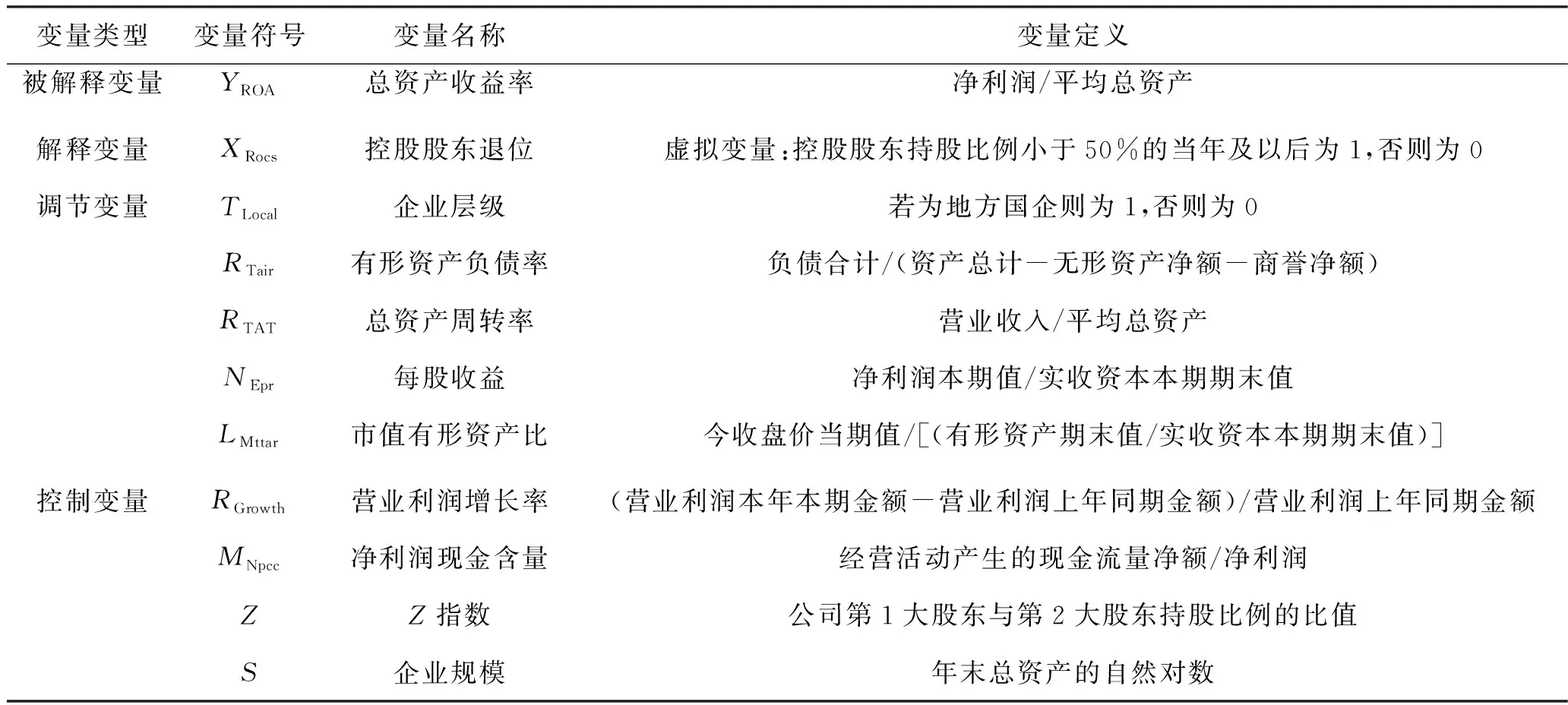

2.2 变量选取与定义

1)被解释变量。本文借鉴李向荣 等[12]选用YROA来衡量企业绩效。YROA代表企业全部资产的获利能力和投入产出状况,能够直接反映企业的经营盈利效果。

2)解释变量。本文以虚拟变量国有企业控股股东是否退位作为差分估计量。

3)调节变量和控制变量。具体变量的选取和定义见表1。

表1 变量选取及定义

2.3 模型构建

由于不同企业混改的时间点并不一致,导致无法设置一个统一的政策时点。本文参考倪宣明 等[10]的处理方式,通过构建双向固定效应模型进行实证研究,本文针对H1的回归模型设定如下。

YROA=β0+β1XRocs+γ+δ+α0Control+ε

(1)

式中:γ和δ分别代表年份和企业个体的固定效应;XRocs为差分估计量,表示企业i在t年控股股东持股比例降低到小于50%,则视为该企业进行了“二次混改”,那么企业i在t年及以后Rocsit取1,否则取0;β1为待估计系数,如果其显著大于0,表示“二次混改”有助于企业提升企业绩效,否则抑制。

3 实证结果与分析

3.1 描述性统计

描述性统计结果见表2。

表2 描述性统计

从表2可知,YROA最小值为-0.448,最大值为0.358,公司间差异还是比较大,并且均值为0.045 7,表明整体国企盈利能力还是处于较低的水平。营业利润增长率和净利润现金含量的最小值和最大值分别为-152.179和1 261.247及-316.445和677.016,差距非常大,可看出各企业在这2个方面差异较大。

3.2 实证结果分析

实证结果见表3。

表3 实证结果

本部分展示的是针对H1运用双向固定效应模型的参数结果。列(1)为不加控制变量,仅仅控制时间和个体效应,XRocs在1%的显著水平上为正。列(2)加入控制变量有形资产负债率,总资产周转率,每股收益,市值有形资产比,营业利润增长率,净利润现金含量,Z指数和企业规模后,虽然系数从0.016降为0.010,但XRocs仍然在1%的显著水平上为正,初步验证了H1。

3.3 稳健性检验

本文通过以下方式检验二次混改控股股东退位对绩效影响的稳健性。

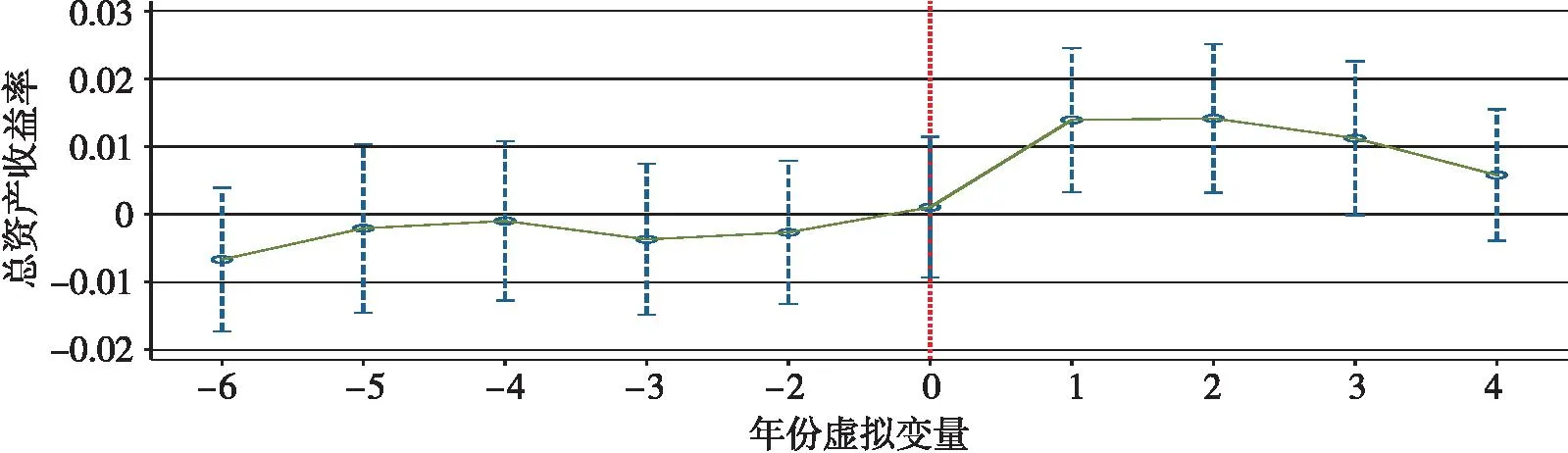

3.3.1 平行趋势检验

平行趋势是评价政策冲击的先决条件,其评价机制是实验组与控制组的绩效趋势在政策冲击前没有显著差异,在政策冲击后有显著性差异。本文以控股股东发生退位为基准时间0,分别在前6期、后4期的设定下进行检验,其中-6表示政策冲击前6及6年以前,4表示政策冲击后4及4年以后。由于多重共线性的影响,本文剔除了前第1期。检验结果如图1所示。从图1可以看出前6期,这5条虚线都通过了0轴,表明政策冲击前,2组绩效趋势没有显著差异,而在基准时间后1~3期,受到政策冲击后,与0轴无交点,表明2组在该政策冲击后YROA具有显著差异,通过了平行趋势检验。

图1 平行趋势检验结果

3.3.2 考虑滞后影响的检验

本文采用滞后被解释变量的方式进行检验(见表4)。列(2)、(4)、(6)为加入控制变量后。列(1)、(2)为滞后1期的回归结果,在1%水平上显著,列(3)、(4)为滞后2期的回归结果,不加控制变量回归在5%的水平上显著,加入控制变量在10%水平上显著。列(5)~(6)是绩效滞后3期的回归结果,核心变量不显著。这表明控股股东退位对企业绩效的影响具有2期滞后效应。

表4 稳健性检验

3.4 异质性检验

本部分展示的是针对H2的实证检验。由表5可知,地方国企中控股股东退位能在1%的显著水平上提高企业绩效,而央企则不显著。验证了本文的H2,相较于央企,地方国有企业“二次混改”控股股东退位提高企业绩效更为显著。

表5 异质性分析

4 结束语

本文将2008—2021年上市A 股中的竞争性国有企业的数据为研究样本,将“二次混改”背景下的控股股东退位定义为国有上市企业控股股东的持股比例从50%以上降至50%以下的过程,探讨前后变化对企业绩效的影响。从前面的研究可以得出如下结论:“二次混改”背景下的控股股东退位会提升企业绩效,并且相较于央企,地方国有企业绩效提升更为显著。以此可以针对现有的一些一股独大的国有企业,积极引入战略投资者、社会资本和推进员工持股等,进一步降低国有股占比,有利于企业绩效的提升。

本文存在以下局限性。第一,由于本文控制组的国有企业是控股股东持股比例一直大于或等于50%的企业,其中存在部分持股比例一直不变的情况,所以未来的研究可以更精确地比较国企简单的股权混合和混合深化的“二次混改”两者的政策效果差异。第二,本文初步探究了不同企业层级关于控股股东退位对企业绩效的影响,未来可以进一步研究某些具体因素影响控股股东退位影响绩效的作用机制。