ESG信息披露、融资约束与审计质量的关系研究

——基于重污染行业上市公司的经验数据

2024-02-03李璐

李 璐

河北经贸大学会计学院,河北 石家庄 050061

0 引言

近年来,全球碳排放超标引发了气候极端多变、温室效应加剧、能源供应紧张等问题,促进节能减排、实现可持续发展目标已成为全球重要关注的方面。党的二十大提出应推进生态优先、节约集约、绿色低碳发展,积极参与气候变化治理。

由于目前我国对ESG信息披露相关领域的研究尚处于起步阶段,且现有文献多从企业的角度出发,较少从审计的第三方视角研究ESG信息披露的经济后果。此外,我国企业普遍存在融资约束问题,进行ESG信息披露需要花费大量资金,融资约束是否会对ESG信息披露与审计质量的关系产生影响?对企业而言,能否通过ESG信息披露降低企业融资成本,帮助企业减轻资金负担值得探析;对社会而言,注册会计师是否可对披露ESG信息的企业防范更多的审计风险,提供更为准确的审计报告,帮助报表使用者作出合理决策,需要进一步研究;对政府而言,随着ESG信息披露制度的不断完善,信息披露质量将对审计质量产生重要影响,影响可能是积极的,也可能是消极的,也缺乏对影响程度与效益方面的研究。在此基础上,本文研究ESG信息披露与审计质量的关系时,还研究了融资约束的调节作用。

本文研究ESG信息披露对审计质量的影响,并分析了融资约束对两者的调节作用,验证“双碳”背景下我国企业相关信息披露与审计的发展,对加强我国ESG信息披露制度建设具有重要意义。

1 理论分析与研究假设

根据信息不对称理论,企业与利益相关者之间存在信息差,Bright[1]指出,投资者会根据企业传递的ESG信息披露及机构评分来判断企业声誉,ESG评分可增加注册会计师对企业的了解程度,缓解信息不对称,对企业做出更准确的职业判断,以在原有的基础上进一步提高审计质量。

根据信号传递理论,企业进行ESG信息披露是向财务报表使用者或其他利益相关者传递信号,并传递公司可持续发展能力的信息。进行ESG信息披露使公司管理层对企业环境、社会、公司治理信息相关工作的关注度提高,外部监督水平更高,张金丹 等[2]指出,外部监督水平的提高可使注册会计师集中于重要的审计风险领域,对审计客观的把握能力有所增强,进一步提高审计质量。基于此,本文提出以下假设。

H1:企业进行高水平的ESG信息披露对注册会计师审计质量具有显著正向影响。

根据委托代理理论,委托人股东追求企业价值最大化,而代理人追求更少的工作压力和更多的闲暇时间,股东为保障自身权益,聘请独立的第三方进行审计。由于企业在发展与扩张过程中需要大量资金,因此,融资成为企业获取更多资金的主要方式,张利娟[3]指出,为获得更多的融资,一些企业倾向于粉饰财务报表,这加剧了企业的融资约束,提高了企业进行可操纵应计利润管理的动机,出于职业谨慎,注册会计师可提高审计质量。基于此,本文提出以下假设。

H2:融资约束对注册会计师审计质量具有显著正向影响。

根据风险导向审计理论,审计风险主要来源于企业财务报告的重大错报风险,错报风险主要来源于整个企业的经营风险和舞弊风险。我国目前的ESG信息披露主要为自愿性披露[4],披露的真实性影响着注册会计师的职业判断,披露的复杂度影响注册会计师的工作量,注册会计师承担的诉讼风险和声誉受损风险更高,注册会计师为了降低审计风险,将对被审计单位进行更严格的审查。在审计过程中,注册会计师将增加与被审计单位的沟通工作,也促使企业的信息披露程度有所增加,进而增强了审计报告的质量水平,提高注册会计师审计质量。由于企业资金有限,披露ESG信息需要花费大量资金,企业整体资源对于披露信息的选择具有限制约束性,陈玲芳 等[5]指出,当企业的资源一定时,如果企业存在较大的融资约束问题,企业会降低对ESG信息披露的投入,不利于审计质量的提高。基于此,本文提出以下假设。

H3:融资约束削弱了ESG信息披露对审计质量的正向影响。

2 研究设计

2.1 样本选择与数据来源

本文根据中国证监会《上市公司行业分类指引(2012年修订)》(证监会公告[2012]31号)所指的重污染行业筛选行业公司,数据取自CSMAR数据库和Wind数据库,以2015—2022年重污染行业沪深A股上市公司为研究样本,并对样本进行以下筛选和处理:剔除ST公司和*ST公司;剔除数据缺失及相关信息披露不完全的样本;剔除金融、保险类企业。最终获得了6 907个公司年度观测值。此外,本文对连续变量进行上下1%的缩尾处理,以避免极端值的影响,运用Excel 2021和Stata 17.0对数据进行处理和分析。

2.2 变量选取

被解释变量为审计质量(YAQ),借鉴聂萍 等[6]选用的修正Jones模型,用企业盈余管理作为审计质量的衡量指标。

解释变量为ESG信息披露(XESG),参考李志斌 等[7]的做法,根据华证发布的上市公司企业社会责任评级赋分衡量。

调节变量为融资约束(ASA),本文参考Charles et al.[8]构建的SA指数,采用SA指数的绝对值衡量企业融资约束程度。

本文设置企业规模、资产负债率、营业收入增长率等控制变量,并控制行业效应与年度效应。具体变量定义与说明如表1所示。

表1 变量定义和说明

2.3 模型构建

为检验H1,研究ESG信息披露对审计质量的影响,构建模型(1)。

YAQ=β0+β1XESG+β2Controls+∑Ind+∑Year+ε

(1)

为检验H2,研究融资约束对审计量的正向影响,构建模型(2)。

YAQ=β0+β1ASA+β2Controls+∑Ind+∑Year+ε

(2)

为检验H3,研究融资约束会抑制ESG信息披露对审计质量的正向影响,构建模型(3)。

YAQ=β0+β1XESG+β2ASA+β3XESG×ASA+β4Controls+∑Ind+∑Year+ε

(3)

3 实证研究与结果分析

3.1 描述性统计

描述性统计特征如表2所示。由表2可知,审计质量(YAQ)的最小值为-0.379,最大值为0.265,说明我国的审计质量存在较大差异;均值为0.007,中位数为0.010,说明注册会计师审计质量整体偏低,应进一步加强注册会计师的审计质量水平;ESG信息披露(XESG)的最小值为1,最大值为8,均值和标准差分别为4.072和1.129,可以看出我国重污染行业上市公司ESG信息披露水平较高,但不同企业之间存在较大差异。

表2 描述性统计特征

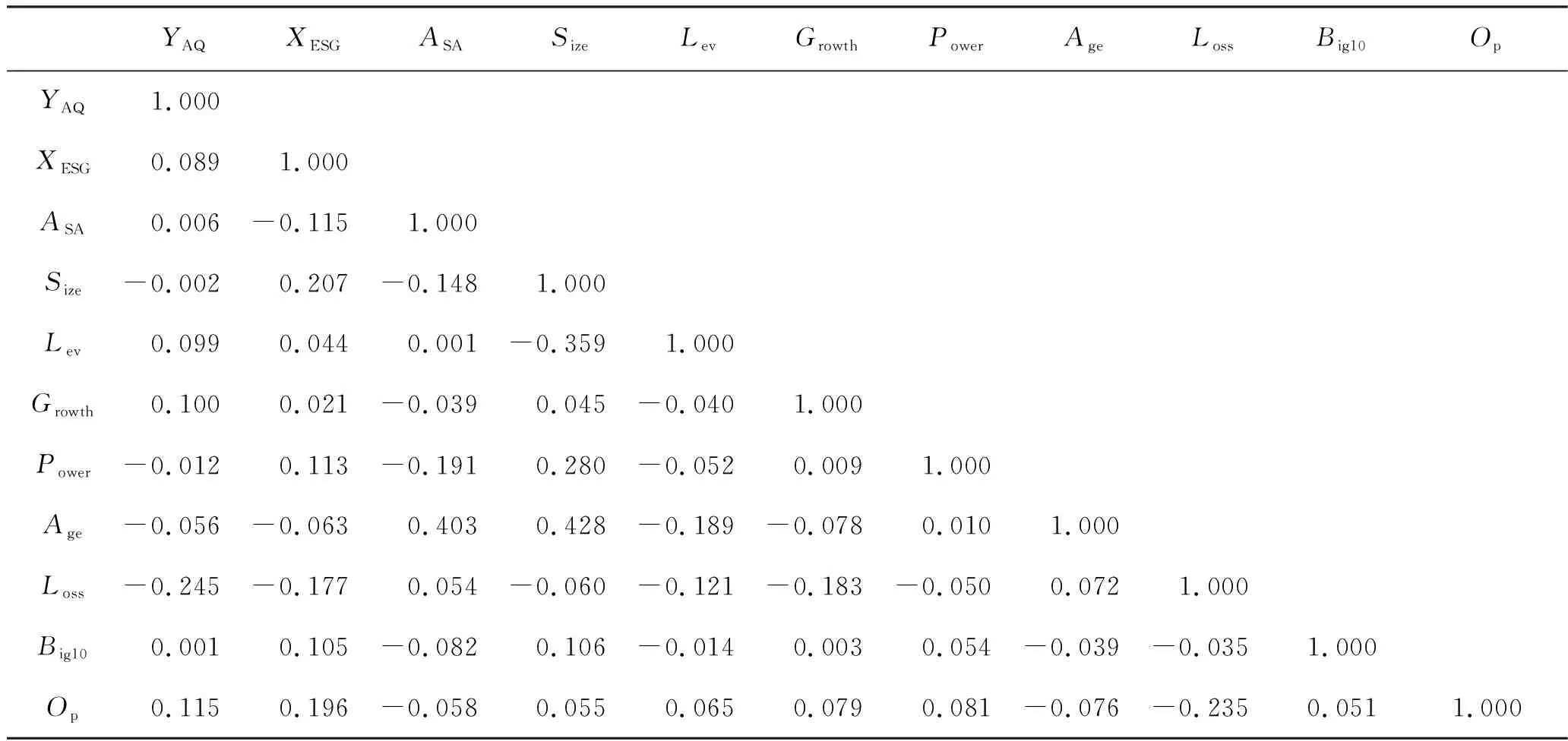

3.2 相关性分析

为初步判断各变量关系并检验共线性问题,本文对全样本进行相关性分析。变量间的相关系数如表3所示,由表3可知,各解释变量间及控制变量间的相关系数均小于0.5,说明不存在强相关关系,不会产生严重的多重共线性问题。ESG信息披露(XESG)与审计质量(YAQ)的相关系数为0.089,初步支持H1。融资约束(ASA)与审计质量(YAQ)的相关系数为0.006,初步支持H2。

表3 变量间的相关系数

3.3 回归分析

模型(1)~(3)的回归结果如表4所示,由表4可知,在模型(1)中,核心解释变量XESG的系数为0.002,且在5%的水平上显著,表明企业进行高质量的ESG信息披露能够提高注册会计师的审计质量,验证H1。在模型(2)中,调节变量ASA的系数为0.019,且在1%的水平上显著,表明融资约束对审计质量具有一定的促进作用,验证H2。在模型(3)中,交乘项(XESG×ASA)的系数为-0.008,与核心解释变量XESG的系数相反,在5%的水平上显著,表明融资约束会弱化ESG信息披露对审计质量的正向影响作用,验证H3。

表4 ESG信息披露、融资约束与审计质量的回归结果

3.4 稳健性检验

为使实证结果更加可靠,本文对被解释变量进行替换,选择审计费用作为审计质量的衡量指标。模型(2)中融资约束(ASA)的系数符号与表4相反,可能是因为企业的融资约束问题越大,越会降低各方面的支出,实际支付的审计费用越少。模型(1)、(3)的回归结果与上述结论一致,说明ESG信息披露对审计质量仍具有显著的正向影响,融资约束抑制了这种正向影响,说明上述回归结果较为稳健。

4 结束语

本文以我国重污染行业沪深A股上市公司2015—2022年数据为研究样本,研究ESG信息披露对审计质量的影响,并分析了融资约束对二者关系的调节作用。研究结果表明,企业进行高质量的ESG信息披露促进了注册会计师提高审计质量,融资约束能够对二者的关系产生调节作用,融资约束程度越高,越会抑制ESG信息披露对审计质量的正向影响。

从审计的第三方视角研究ESG信息披露的经济后果,可为企业进行ESG信息披露,为注册会计师提高审计质量,为政府制定和完善相关制度提供数据支持。基于以上研究,我国企业,特别是重污染行业中的企业,应合理分配企业资源,提高ESG信息披露水平,关注企业的融资约束,以提高注册会计师的审计质量,使企业内外部共同发展,最终实现良性循环。