医药制造业上市公司财务绩效及影响因素研究

2024-01-26张浩熊琳

张浩 熊琳

【摘 要】 基于2016—2020年32家医药上市公司相关数据,利用熵权法确定医药制造业上市公司财务绩效的各个评价指标权重,再选取合适的投入产出指标,运用超效率SBM模型评价医药制造业的财务绩效。针对评价结果,利用Tobit模型回归分析具体影响因素,并提出相应的财务绩效改进措施。研究表明:医药制造行业整体效率2016年到2017年有所上升,2019年呈现下降趋势,2020年又出现了回升;一直处于有效状态的企业10家,表明这些企业的财务绩效达到相对较优的状态,剩余22家企业的综合效率值水平处于波动状态,说明这些企业的财务绩效存在可以提升的空间;上市年限、专利授权数量和政府补助三个因素对我国医药制造业上市公司的综合效率具有显著影响。

【关键词】 医药制造业; 超效率SBM; 财务绩效; 评价体系

【中图分类号】 F230;F275 【文献标识码】 A 【文章编号】 1004-5937(2024)03-0066-08

一、引言

医药作为内需为主、刚需旺盛的行業,具有良好的韧性。2020年医药行业投资收益为344.1亿元,同比增长27.6%;营业利润为3 435.8亿元,同比增长12.2%。这些愈发凸显了医药卫生行业在经济发展中的活力。医药制造业作为技术密集型产业,由于高投入、高风险、高收益的行业特点,企业面临更加严峻的财务风险。党的二十大报告指出“要充分发挥市场在资源配置中的决定性作用,推动企业做强做优做大,提升企业核心竞争力”。因此,医药制造企业需要构建科学合理的财务绩效评价方法和体系,客观分析企业财务绩效存在的不足,明确财务绩效改进的方向,这对医药制造业有效配置资源及提升核心竞争力至关重要。

本文针对医药制造业上市公司的财务绩效进行评价研究。首先通过熵权法确定财务绩效各个评价指标的权重,选取投入与产出指标;其次使用超效率SBM模型对其财务绩效进行科学评价,进而采用Tobit回归分析具体影响因素;最后提出建议,以便推动企业合理配置资源,促进企业高质量发展。

二、文献综述

综观企业财务绩效评价方面的研究,主要研究方法大致如下:

一是基于EVA的财务绩效评价。EVA分析法是财务绩效分析法中最为常用的方法,杨萍[ 1 ]以仁和药业股份有限公司为研究对象,构建EVA财务绩效评价体系,计算出五年的经济增加值,并与传统绩效评估指标进行对比研究;程腊梅等[ 2 ]以顺丰借壳上市作为案例,分析各项财务指标并计算其EVA值,根据所得数值评价分析顺丰集团上市前后的财务绩效;周仪等[ 3 ]以2012—2017年上海医药股份有限公司的报表相关数据为基础,采用EVA业绩指标评价企业的经营业绩,进一步弥补了传统会计业绩评价方法的局限性。

二是基于因子分析法的财务绩效评价。雷曼[ 4 ]以2020年23家饲料企业为研究对象,选择具有代表性的16项财务指标,通过因子分析方法提取出5个公共因子,综合评价饲料企业财务绩效管理水平;侯向鼎[ 5 ]基于18家物流供应链头部企业2019年的财务数据,从四个维度入手构建指标体系,利用因子分析法考察企业的得分情况;王遣和吕柳[ 6 ]将因子分析法与聚类分析相结合,分析商业银行财务绩效,并使用SPSS软件进行数据处理;宋迎春和杨文昳[ 7 ]以高污染、高能耗的261家制造业上市企业数据为研究对象,运用多元线性回归模型对绿色技术创新能力与企业财务绩效的相关关系进行实证分析;汪馨妮[ 8 ]运用因子分析法,选取13个指标构建财务绩效评价体系,分析2017年25家上市互联网企业相关数据。

三是基于DEA的财务绩效评价。黄璐璐和张金贵[ 9 ]基于DEA对网络公司的财务绩效进行评价,并为网络公司改进效率提供了有价值的信息;刘家鹏和孙世清[ 10 ]基于超效率DEA-Tobit模型研究河北省钢铁行业能源效率及节能减排潜力,发现各市的粗钢产量占比、技术进步空间和节能资金投入与节能减排存在明显的正相关关系;陈娜等[ 11 ]通过超效率DEA两阶段模型研究西部地区规模以上工业企业技术创新效率及影响因素,发现西部地区规模以上工业企业技术创新效率整体处于较低水平,仍有较大的提升空间。

可见,随着财务绩效评价体系的不断完善,国内学者分析企业财务绩效的方法在不断丰富。综观已有研究文献发现,因子分析法和EVA评价法是评价企业财务绩效的主流方法,但因子分析法因主成分选择的不同会导致不同的结果,也不够客观,而EVA评价法使用的范围有限,不利于不同企业的横向比较,数据包络分析法(DEA)则可以综合多方面的因素,通过投入和输出指标得出的运算结果是对企业整体的分析。为了解决投入和产出的松弛问题,2001年Tone 提出一个基于投入松弛测度的度量模型,被称为SBM模型(Slacks-Based Measure,SBM)[ 12 ]。SBM模型属于非径向非角度的度量方式,充分考虑了投入和产出的松弛。为解决多个决策单元SBM效率值同时为1的问题,Tone又构造了Super-SBM模型(超效率SMB模型)[ 13 ],进一步解决了相对有效单元的排序问题,即允许效率值大于或等于1,可对有效单元(SBM模型中效率值等于1的决策单元)进行有效排序,为决策单元的比较和决策提供了有效工具。因此本文尝试基于32家中国医药制造业上市公司2016—2020年的财务指标数据,采用超效率SBM模型和Tobit回归分析,研究医药制造业财务绩效水平及其影响因素,并提出相应改进措施。

三、医药制造业财务绩效评价指标体系的建立

(一)构建指标体系

在参考相关文献[ 14-17 ]以及研究医药制造业行业自身特点的基础上,本文构建了包括企业盈利能力、偿债能力、发展能力、营运能力四个方面的财务绩效评价指标体系。

1.盈利能力指标

考虑到医药制造业上市公司属于生产经营型企业,日常经营管理的最终目标就是实现利益最大化,因此将毛利率指標放入评价指标体系,且为达到更加全面分析企业盈利能力的目的,同时选取综合盈利指标净资产收益率和总资产报酬率。不仅如此,医药制造行业的销售费用更需要重视,因为一个新型药物从开发到市场上流通销售,需要企业的广告宣传等销售渠道去推广,所以将企业销售费用率指标考虑在内。

2.偿债能力指标

从长期偿债和短期偿债两个角度选取偿债指标。评价企业长期偿债能力选取了具有代表性的产权比率和资产负债率,分析企业的短期偿债能力则选择了速动比率和现金流动负债比。

3.发展能力指标

企业的发展能力大小代表其成长性如何,决定了企业未来能走多远,因此评价指标体系选取了净资产增长率、净利润增长率、主营业务收入增长率和总资产增长率。

4.营运能力指标

企业营运能力的高低可以体现资金运营周转是否良好,指标总体水平越好代表资产周转越快,偿债能力越强。因此,选取存货周转率、总资产周转率、应收账款周转率和固定资产周转率四个指标。

(二)投入产出指标权重的计算

基于构造的医药制造业上市公司财务绩效评价指标体系,企业以获取经济利益最大化为目标,将盈利能力、发展能力相关指标作为企业产出指标。由于偿债能力、营运能力是衡量企业盈利能力的基础,因此将这两个指标作为企业的投入指标。

采用熵权法计算各指标在分析过程中所占权重,直观体现各指标之间的相互比较。首先,建立原始矩阵及进行标准化处理。根据财务绩效评价体系中所选取的n个评价对象,m个评价指标的原始数据构建原始矩阵X=(xij)n×m。熵权计算公式为wi= (i=1,2,…,m;j=1,2,…,n)。

其次,根据公式计算出各财务指标的权重,并进行排序,通过排序结果,筛选出适合的投入产出指标。

(三)选取投入指标

投入指标权重排序如表1所示,可以发现各指标权重排序虽有波动,但总体排序结果变化不大。选取三年均排名前三的指标应收账款周转率、固定资产周转率,再结合医药制造业的行业特征,可以发现研发是医药制造业持续发展的必经之路,但在其发展过程中也离不开国家的支持与帮助,因此将研发投入强度和政府补助力度列为投入指标。

(四)选取产出指标

产出指标权重排序如表2所示,可以看出每年总体排序均为前五的指标分别是毛利率、净资产增长率。结合相关参考文献,并考虑到所选32家公司均为上市公司,将每股收益一并列为企业产出指标。

经过筛选,选取如表3所示的投入产出指标进行具体研究。

四、基于超效率SBM医药制造业财务绩效实证分析

(一)超效率SBM模型

数据包络分析最常用的是BCC和CCR模型[ 13 ],但这两个模型存在一些不足,如效率评价值为1的有效单元存在多个时,并不能继续对这些有效单元进行评价,因此得出的评价结果不是很准确。SBM模型可以有效提高评价效率的准确程度,同时又将松弛变量即松弛投入和松弛产出均考虑在内,而超效率SBM模型能够对有效决策单元进行下一步排序,并能根据计算结果分析行业财务绩效的改进途径。

超效率SBM模型如式(1):

假设有n个DMU,每个DMU有m个输入变量和s个输出变量;(xij,yij)分别代表DMUj的第i项输入和第r项输出;s-i代表输入冗余量,s+i代表输出不足量;λj是以DMUj作为效率测量的权重。

本文选取2016—2020年32家医药制造业上市公司为研究样本,并将这些公司作为决策单元,将投入产出指标的数据代入软件中运行,具体分析评价各公司五年的财务绩效,得到效率评价结果。

(二)综合技术效率测算及分析

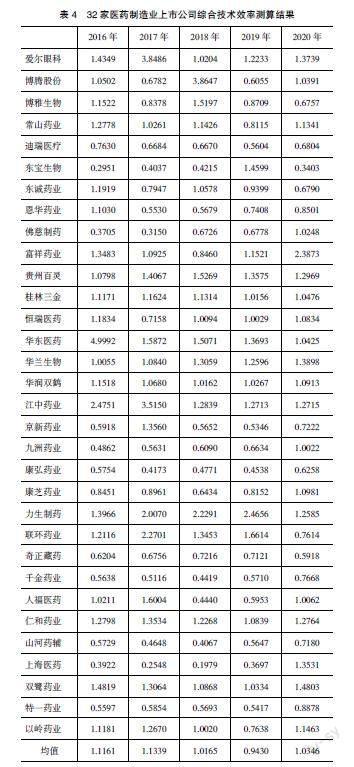

选取2016—2020年32家医药上市公司相关数据,利用超效率SBM模型,采用MAXDEA Pro6.4对各医药制造业上市公司综合技术效率进行测算,计算结果见表4。

1.综合效率整体情况分析

根据表4计算结果,32家医药制造上市公司2016—2020年的综合效率均值分别为1.1161、1.1339、1.0165、0.9430和1.0346,说明医药制造行业整体效率2016年到2017年有所上升,2019年呈现下降趋势,2020年又出现了回升。

32家医药制造上市公司中,2016年效率值超过平均水平1.1161的企业为15家,约占样本企业数的46.88%;2017年大于整体平均水平1.1339的企业为12家,约占样本企业数的37.50%;2018年至2019年高于平均水平的企业为14家,所占比例为43.75%;2020年继续呈现上升趋势,17家医药企业效率值大于平均水平1.0346,超过样本数一半,占比53.13%。以上说明32家医药制造业上市公司在综合效率数值上存在差距,但整体差异不大。

2.综合效率区间分类分析

各企业综合效率的数值相差不大,因此对综合效率进行详细区间分类,具体如表5所示。

从表5可以看出,2016—2020年达到DEA有效状态的企业数量分别为20、16、17、14和20,所占比例分别为62.50%、50.00%、53.13%、43.75%和62.5%,说明这五年期间,大多数企业集中在DEA有效阶段。除2019年数据外,其余四年企业达到DEA有效状态的数量处于较为稳定的状态。总体来看,投入产出要素数量和配比方面存在不合理的地方,需要调整,使资源得到合理配置,提高利用率。五年中,综合效率小于0.5的企业数量分别为4、5、6、2和1,所占比例分别为12.50%、15.63%、18.75%、6.25%和3.13%。由此可以看出,虽整体达到有效状态的企业数量占比未达到100%,但近两年综合效率低于0.5的企业数量在不断减少,说明医药制造行业上市公司财务绩效总体水平在不断提高。

3.综合效率具体情况分析

从表4进一步分析可以得出一直处于稳定有效状态的企业共10家,包括江中药业、爱尔眼科、貴州百灵、桂林三金、华润双鹤、力生制药、仁和药业和双鹭药业等,这些企业的综合技术效率都大于1,说明资源得到合理利用,处于行业前列。还有6家企业五年间财务绩效管理一直处于无效状态,分别是迪瑞医疗、康弘药业、奇正藏药、千金药业、山河药辅和特一药业。这些无效状态的企业综合效率值不够稳定,原因在于一方面企业受外部市场环境影响需要优化规模,另一方面企业内部需加大技术投入并加强资源合理配置。如果不加以调整,不断降低的资源利用率会导致未来发展能力、竞争力持续减弱,最终被市场淘汰,企业必须加以重视。

五、基于Tobit模型的医药制造业财务绩效影响因素分析

(一)影响因素的选取

1.市场份额

作为外部影响因素的重要指标,市场份额是指当年企业所产生的销售收入占该行业总体销售收入的比例,该比例的大小代表了在销售市场中企业销售能力的高低,占据份额越大一定程度上代表企业销售收入越高,能够获取的利润也就越多,则企业的资源储备日益雄厚,能够为日后的生产研发提供强有力的资金保障。本文选择了各上市公司的主营业务收入占样本总数值的比例来衡量各企业市场份额的大小,用X1表示。

综上,提出假设1。H1:市场份额与企业财务绩效正相关。

2.高端人才占比

员工整体受教育程度的高低可以直接体现企业内部人力资源水平的高低,医药制造业作为高新技术行业,人才储备是必须的,在一定程度上,员工学历越高代表企业整体劳动力素质越高,从而能提升企业管理水平和运营效率。本文以各企业本科及以上学历人员占全体员工比重代表高端人才占比,用X2表示。

综上,提出假设2。H2:高端人才占比与企业财务绩效正相关。

3.股权集中度

股权集中度作为每个上市公司都存在的影响因素,其基本构成会影响企业内部的日常管理以及从上至下的经营治理,将导致内部经营管理效率波动,从而间接对整体的财务绩效水平产生不利影响。根据各公司年报,本文以企业前三大股东所持股份比例总和代表股权集中程度,用X3表示

综上,提出假设3。H3:股权集中度与企业财务绩效负相关。

4.上市年限

企业的上市年限能够反映多年累积的竞争力,企业能够上市也代表其实力的雄厚。一般情况下,企业上市时间越长,企业资本的积累就会越多,整体技术水平会更成熟,财务体系会更加完整,这些因素会降低企业的经营成本,提高效率水平。总的来说,上市时间越长的企业在市场上的吸引力和影响力越大,随着声誉的不断提高,企业的客户群也会越来越大,用X4表示。

综上,提出假设4。H4:上市年限与企业财务绩效正相关。

5.专利授权数量

专利授权数量指的是企业在当年申请并且获得国家批准的专利数量,该指标能够清晰地反映出企业持续多年的研发投入在当年获取了多少技术、产品与服务的创新。当具有技术优势时,可以为企业带来一定的经济效益,对业务发展有很大的影响。所以,专利授权数量能够为企业带来经济效益,从而影响到财务绩效水平,用X5表示。

综上,提出假设5。H5:专利授权数量与企业财务绩效正相关。

6.政府补助

政府补助的力度可以反映政府对该行业的重视程度,也表现出国家相关政策的倾斜,企业可以根据政府政策做出相应的业务调整,促进资源的有效配置,用X6表示。

综上,提出假设6。H6:政府补助与企业财务绩效正相关。

(二)Tobit模型构建

超效率值有一个最低界限值0,属于截尾数据,如果直接以超效率值为被解释变量,用最小二乘法进行回归可能出现偏差,因此为研究医药制造业上市公司财务绩效的影响因素,本文决定采用Tobit模型。

本文所构建的Tobit模型如式(2):

式(2)中,yi是被解释变量(i=1,2,3),即第四部分采用超效率SBM模型计算得出的2016—2020年医药制造业上市公司的综合技术效率值;X1、X2、X3、X4、X5、X6六个影响因素为所选取的解释变量,分别是市场份额、高端人才占比、股权集中度、上市年限、专利授权数量和政府补助;?着为残差项。为消除数据异方差的影响,对X4、X5进行取对数处理。2016—2020年32家公司各解释变量具体的描述性统计如表6所示。

(三)Tobit回归结果及分析

以五年32家医药制造业上市公司的综合技术效率作为被解释变量,以选取的六个因素作为解释变量,使用Stata软件计算,结果如表7所示。

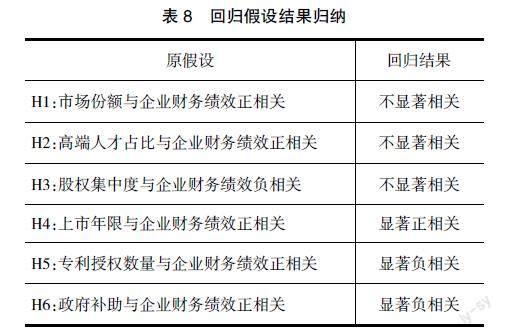

表7显示了采用Tobit模型分析我国医药制造业上市公司财务绩效影响因素的实证结果,根据结果可以得出以下结论:在5%的置信水平下,上市年限、专利授权数量和政府补助三个因素对国内医药制造业上市公司的综合技术效率具有显著影响,上市年限与综合技术效率呈正相关,专利授权数量、政府补助与综合技术效率呈负相关,市场份额、高端人才占比和股权集中度三个因素与综合技术效率不显著相关。

根据表7回归结果进行归纳总结,如表8所示。

具体分析如下:

1.市场份额与企业财务绩效不显著相关

市场份额与企业财务绩效的回归系数为-1.29013,P值为0.093,未通过5%的显著性检验。医药制造业的发展有其自身特点,即与国家政策密不可分,从竞争性角度来看,行业进入壁垒高,加上国家产业结构调整的影响,优胜劣汰,促使小型企业加速退出市场,大型企业如样本中以华东医药、上海医药为首的企业市场份额占据较高比例,从而使大型企业市场份额集中度较高。但医药制造市场也不单由大型企业构成,更多是中小型医药制造企业,因此,极大地削弱了市场份额这个解释变量的影响,导致市场份额因素与医药制造业整体上不显著相关。

2.高端人才占比与企业财务绩效不显著相关

高端人才占比P值为0.234,未通过5%的显著性水平测试,H2验证失败。虽然人才的引进与壮大对技能水平和工作效率的提高及企业的发展能力具有积极影响,但各企业在市场上的具体表现、产生的相关效益,不仅受企业内部的人力投资和人力质量水平影响,而且与企业管理、外部环境等因素相关,因此并不是高素质人才占比越高就一定代表企业的效益越好、财务绩效水平越高。

3.股权集中度与企业财务绩效不显著相关

股权集中度的P值为0.549,未通过5%的显著性水平测试,H3验证失败。总体来看,样本企业前三大股东的持股比例均值已达到百分之五十以上,说明股权较为集中,高集中度的持股比例能够一定程度上起到提高决策效率、间接提升企业财务绩效水平的作用,但是股权过分集中或集中到一定程度且持有高份额股东长期未发生变动时,对企业的积极影响会逐步减弱,以至于转变为消极影响。目前医药制造业的股权相对集中,间接影响了员工进行日常经营管理的独立性,造成内部管理机制的失衡,从而导致企业股权结构不足以对财务绩效产生影响。

4.上市年限与企业财务绩效显著正相关

上市年限的回归系数为0.19835,P值为0.034,通过5%的显著性检验,验证了H4的正确。企业筹集大量资金的一个重要途径就是上市,通过上市,企业可以扩大自身规模,提升技术水平,对企业的产品以及服务产生一定的宣传效果,能不断扩大影响力,展示未来发展的潜力,从而提升企业自身的竞争力。所以,上市年限的不断积累能在一定程度上影响医药制造业上市公司的发展,进而正向影响公司的财务业绩。

5.专利授权数量与企业财务绩效显著负相关

专利授权数量与企业财务绩效的回归系数为-0.11351,P值为0.025,通过5%的显著性检验。导致该结果的原因是企业虽致力于专利研发、增加专利授权数量、提高核心竞争力,但专利投入生产变为企业产能所花费的时间较长,而专利从开发、申请到获批、授权、维护的成本较高,具有明显的时滞效应,短期内使企业获利的可能性较小。除此之外,如今科技发展迅速,专利更新速度非常快,很可能产生相同效果的替代品,从而降低原本预估的价值。另外,高額的研发成本和随使用年限而不断增长的专利维护费,在短期内是不会给企业产生可观的利益流入的,甚至有可能产生消极影响。

6.政府补助与企业财务绩效显著负相关

政府补助对企业财务绩效的回归系数为-0.0395,P值为0.048,通过5%的显著性水平测试。说明政府补助虽然能够在一定程度上帮助面临研发资金困难的中小型企业,但对大额研发成本,单靠政府的补助并不能产生较大影响,企业仍需要通过政府的帮助去拓展其他渠道来度过研发瓶颈期,并且政府补助资金大多指定研发项目,资金用途受限,对医药制造企业的研发限制较大,因此看似短期内企业资金得到了补充,但从长远角度看,研发能力得不到进一步提升,反而对企业的可持续发展产生消极影响。另外,政府补助政策还不够完善,监管力度不强,资助有限,所以不被企业重视,且大多数医药制造企业更侧重于引进或者模仿先进技术,并不重视新技术的研发,从而偏离了政府补助的初衷,导致政府补助利用效率不高,也就不能给财务绩效带来积极的影响。

六、结论及建议

本文采用超效率SBM模型和Tobit模型对2016—2020年医药制造业32家上市公司财务绩效进行评价并分析,确定以固定资产周转率、应收账款周转率、研发投入强度和政府补助力度作为投入指标,以毛利率、净资产增长率和每股收益作为产出指标,构建了超效率SBM模型,并分析模型结果,最后利用Tobit模型深入探讨影响财务绩效的具体因素。评价结果显示:

(1)在综合效率方面,五年期间总体综合效率水平处于良好状态。其中一直处于有效状态的企业共10家,表明在样本企业中,这些公司的财务绩效达到相对较优的状态,企业的生产规模适合目前的发展,其投入产出相匹配。剩余22家企业的综合效率值水平处于波动状态,说明这些企业的绩效存在可以提升的空间。迪瑞医疗、康弘药业、奇正藏药、千金药业、山河药辅、特一药业,这6家企业的综合效率值小于1.0,说明这6家企业无论生产运营水平还是绩效管理都与其他企业存在较大差距,投入的资源要素达不到有效利用,造成资源浪费,导致产出相对不足。

(2)在影响因素方面,上市年限、专利授权数量和政府补助三个因素对我国医药制造上市公司的综合效率具有显著影响。

根据Tobit模型回归结果,以影响因素为基础提出相关建议:一是企业要关注政策的调整,适当提高市场占有率,在未来发展中持续重视专利技术数量与质量的同步提升,加大高质量专利的研发投入,以此获取更多的市场资源与技术,促进资源合理配置。二是政府应当建立政府补助动态调整机制,构建政府补助绩效评价体系,提高政府补助效率,企业也要主动适应国家政策和市场变动,提高政府补助使用效率,进而提升财务绩效水平。

【参考文献】

[1] 杨萍.基于EVA模型的仁和药业股份有限公司财务绩效评估研究[J].企业科技与发展,2021(3):216-218.

[2] 程腊梅,张明明,杨维群.顺丰集团借壳上市后对企业财务绩效的影响研究:基于EVA评价体系[J].中国商论,2020(1):50-51.

[3] 周仪,吴君,宋跃晋.基于经济附加值的医药企业业绩评价实证研究[J].中国药物经济学,2019,14(6):31-34.

[4] 雷曼.基于因子分析模型的饲料企业财务绩效管理评价[J].饲料研究,2021,44(20):96-99.

[5] 侯向鼎.A股上市物流供应链企业财务绩效评价:基于因子分析法[J].山西财经大学学报,2021,43(S2):53-57.

[6] 王遣,吕柳.基于因子分析与聚类分析的商业银行财务绩效评价研究[J].经营与管理,2021(8):164-169.

[7] 宋迎春,杨文昳.基于因子分析的绿色技术创新能力与财务绩效关系研究[J].特区经济,2019(7):63-65.

[8] 汪馨妮.基于因子分析法的互联网上市企业的财务绩效评价[J].行政事业资产与财务,2020(16):20-22.

[9] 黄璐璐,张金贵.基于DEA方法的网络公司财务绩效分析研究[J].會计之友,2012(13):43-46.

[10] 刘家鹏,孙世清.河北省钢铁行业能源效率及节能减排潜力分析:基于超效率DEA-Tobit模型研究[J].河北科技大学学报(社会科学版),2019,19(4):22-27.

[11] 陈娜,林军,唐健.西部地区规模以上工业企业技术创新效率及影响因素分析:基于超效率DEA-Tobit两阶段模型[J].生产力研究,2019(9):77-80.

[12] TONE K.A slacks-based measure of efficiency in data envelopment analysis[J].European Journal of Operational Research,2001,130(3):498-509.

[13] TONE K.A slacks-based measure of super-efficiency in data envelopment analysis[J].European Journal of Operational Research,2002,143(16):32-41.

[14] 付晓芳.医药制造企业应收账款管理存在的问题及对策分析[J].商讯,2021(18):99-101.

[15] 胡晓辉.财税政策产业激励效应的异质性分析:以中国医药制造业为例[J].浙江学刊,2021(2):120-129.

[16] 高菁,潘婷,章丽群.中国医药制造业上市公司财务可持续增长及影响因素研究[J].上海对外经贸大学学报,2018,25(2):30-39.

[17] 杨友孝,凌菲.我国医药制造业实际税负差异及变化趋势:基于上市公司财务数据[J].湖南科技大学学报(自然科学版),2017,32(3):111-120.