涉农贷款增量奖励政策是否促进了农民增收?

2024-01-22郝祥如张继武乔元波

郝祥如,张继武,乔元波

(1.济南大学 商学院,山东 济南 250002;2.山东大学 经济研究院,山东 济南 250100;3.山东大学 县域发展研究院,山东 青岛 266200)

一、引言与文献综述

确保农民收入持续增长是打赢脱贫攻坚战、缩小城乡收入差距和实现城乡融合发展的关键所在,也是改革开放以来中央再三强调的“三农”政策核心目标之一。然而,我国长期以来农村信贷市场信息不对称问题严重,再加上我国“城镇优先发展”战略导致大量农村资本以吸储的方式从农村流向城市,使得农村金融市场萎缩,农业发展存在长期的资金供求缺口,限制农民收入水平的提高,拉大了城乡收入差距。财政支农政策实施是解决农村资金缺口,促进农业可持续发展的关键。由此,中央开始强调加大农村金融的政策支持力度,利用财政杠杆,实现财政政策和金融政策的有效衔接,引导更多资金流向“三农”领域,推进农业现代化,促进农民收入的持续增长。为了进一步激发金融支农的内生动力,建立和完善财政促进金融支农的长效机制,财政部于2009年印发了《财政县域金融机构涉农贷款增量奖励资金管理暂行办法》,开始尝试利用财政政策手段来引导金融资源向农村地区配置,促进财政支农政策与金融支农政策之间的协调互动,更好地发挥财政政策“以小博大”撬动信贷资源的杠杆效应,提高涉农贷款的增长速度。那么,在涉农贷款增量奖励政策的大力推动下,涉农贷款增加是否能促进农民的增收?若能,通过何种机制影响农民增收?不同试点地区的政策效果是否存在差异性?客观准确地评估涉农贷款增量奖励政策对于农民增收的作用,对于进一步完善财政支农政策体系、缩小城乡收入差距和促进城乡融合发展具有重要的现实意义。

学术界关于财政支农和金融支农对于农民增收的影响展开了讨论。首先是财政支农对于农民增收的影响。一部分学者认为财政支农政策是有效的,财政支农会带来农民的收入水平增加①王玉柱:《中国共产党不同历史时期探索农民收入分配政策的制度逻辑——从兼顾多维关系平衡到新时代共同富裕改革主体的政策变迁》,《理论学刊》,2022年第5期。;另一部分学者认为财政支农政策的作用并不明显,由于我国目前的农村地区存在财政激励缺位或过度问题,使得财政资金使用效率低下,缺少持续稳定的财政支农长效机制,导致对于农民收入的影响不明显②李燕凌,欧阳万福:《县乡政府财政支农支出效率的实证分析》,《经济研究》,2011年第10期。。其次是金融支农对于农民增收的影响。农村金融发展可以提高资源配置效率,促进农业机械化发展③刘洋,颜华:《县域金融集聚、农业机械化与农民收入增长——基于河南省县域面板数据的经验分析》,《农业技术经济》,2021年第12期。,加强农民的创业决策意愿④李树,于文超:《农村金融多样性对农民创业影响的作用机制研究》,《财经研究》,2018年第1期。,实现农民的增收⑤温涛,王佐滕:《农村金融多元化促进农民增收吗?——基于农民创业的中介视角》,《农村经济》,2021年第1期;黄烨炜,邱俊钦:《农村土地抵押贷款对农民收入的影响》,《江西财经大学学报》,2023年第3期。。但是,我国农村地区信贷体系的不完善导致农村金融机构配置失衡⑥王小华:《信用约束、信贷调节与农民收入增长》,《财贸研究》,2015年第5期。,大量资金流向城市地区,不利于农民收入提升,甚至会抑制农民增收,拉大城乡收入差距⑦李倩,杜江:《金融发展与财政支农对农村居民收入影响的实证》,《统计与决策》,2020年第4期。。另外,还有一部分文献分析财政支农与金融支农的协作效应,认为两者的协调配合能够激发金融支农的内生动力,实现财政支农政策撬动金融信贷资源的杠杆效应,促进农业发展和农民增收⑧行伟波,张思敏:《财政政策引导金融机构支农有效吗?——涉农贷款增量奖励政策的效果评价》,《金融研究》,2021年第5期。。但从目前实践来看,两者协调、联动作用还是比较低,对于农民增收作用不明显⑨彭克强,易新福,邱雁:《改革以来中国农业投入产出关系的协整分析》,《农业技术经济》,2013年第4期。。

上述文献对于理解涉农贷款增量奖励政策与农民增收之间的关系具有重要的借鉴意义,但是,对于该领域的研究还有很大的拓展空间:第一,现有文献对于财政支农、金融支农进行了丰富的研究,但更多的是财政支农额度、金融支农额度对于农业产出、农民收入的影响。而本文从涉农贷款增量奖励政策入手,利用逐期双重差分法来验证财政金融支农对于农民收入的影响,能较好地解决反向因果带来的内生性问题。第二,现有文献并没有深入讨论涉农贷款增量奖励政策影响农民收入的内在机理、数字金融与传统金融之间的互动作用。第三,不同省份的特征存在异质性,对于涉农贷款增量奖励政策的农民增收效应会有所不同,因此,分析清楚不同省份特征下的涉农贷款增量奖励政策对于农民增收的具体影响,对于实现农民增收、缩小城乡收入差距具有重要理论借鉴意义。

相较于已有文献,本文的边际贡献主要体现在以下三点:首先,本文对金融机构涉农贷款增量奖励政策的农民增收作用进行了深入讨论,进一步将涉农贷款增量奖励试点政策视为“准自然实验”,构建逐期双重差分法检验了涉农贷款增量奖励政策对于农民收入水平的净效应,这为财政金融支农和农民增收的相关领域提供了新的经验证据。其次,本文从农业生产效率提升的内部视角,探讨了涉农贷款增量奖励政策对于农民收入增长的作用机理,并且从金融市场竞争的外部视角分析了数字金融发展与涉农贷款增量奖励政策之间的交互关系,深化了现代数字金融与传统金融机构互动机理的认识。最后,本文根据不同省份的特征进行了异质性分析,对于涉农贷款增量奖励政策的地理空间异质性、粮食主产区异质性和农业生产大省异质性进行全面探索,为进一步建立和完善财政促进金融支农长效机制提供了政策建议。

二、制度背景与理论分析

(一)制度背景

2009 年4 月22 日,为了建立和完善财政促进金融支农长效机制,激励金融机构加大对“三农”领域的贷款,引导更多社会资本支农,财政部印发了《财政县域金融机构涉农贷款增量奖励资金管理暂行办法》。政策要点如下:对于上年末涉农贷款平均余额同比增幅超过一定比例且贷款质量符合规定条件的县域金融机构,财政部门对其上年末涉农贷款余额超增部分,给予一定比例的奖励,纳入机构当年收入核算和财政部门的下一年度财政预算。并且将黑龙江、河南、湖南、新疆、云南作为第一批试点,开展涉农贷款增量奖励政策。2010年初将安徽、江苏、内蒙古进一步纳入试点范围,2010 年9 月继续追加河北、山东、辽宁、湖北、吉林、江西、广西、四川、甘肃、陕西等10 个省份作为试点范围,2013 年又进一步将山西、重庆、福建、海南、贵州、西藏、青海 7 个省份纳入试点范围。随着财政支农力度的不断深入,我国涉农贷款增量奖励政策的试点区域也在不断增多。截至2017年,全国已经有25个省纳入涉农贷款增量奖励政策试点。

(二)理论分析

我国农村信贷市场信息不对称问题严重,农业发展存在长期资金供求缺口,农村金融发展对于农村经济增长和农民收入增加存在显著的促进作用①刘玉春,修长柏:《农村金融发展、农业科技进步与农民收入增长》,《农业技术经济》,2013年第9期;梁海兵:《乡村产业高质量发展的困境与优化:一个嵌入机制的分析框架》,《学海》,2022年第5期。。因此,我国长期以来提倡金融支农政策,倡导金融部门要多服务“三农”领域发展。但是由于农户借款额度偏小、数量繁多且缺乏担保,导致金融机构信贷风险极高,金融机构“保本逐利”的要求和“嫌贫爱富”的本性会将资金配置到风险较低的城市地区,资金的严重缺失制约着农村经济发展②高远东,温涛,王小华:《中国财政金融支农政策减贫效应的空间计量研究》,《经济科学》,2013年第1期。。显然,以追逐利润最大化为目标的商业性金融机构不可能自发地承担金融支农的重任③王定祥,田庆刚,李伶俐等:《贫困型农户信贷需求与信贷行为实证研究》,《金融研究》,2011 年第5 期;涂圣伟,杨祥雪:《要素市场化配置、城乡收入差距与农民共同富裕》,《贵州社会科学》,2022年第9期。。在此背景下,政府利用财政杠杆,实施涉农贷款增量奖励政策,引导和激励金融机构加大涉农信贷的投放力度,支持农业发展。财政政策与金融政策的有效衔接,激发了金融机构参与涉农贷款的积极性,增大了涉农领域的资金配置量,解决了农村资金严重不足难题。另外,作为一项国家涉农创新政策,具有示范效应和诱导效应,可以有效促进农村金融的资金积累和内部流动,形成农村金融体系的良性循环。因此,涉农贷款增量奖励政策实施会激励金融机构向“三农”领域提供资金,刺激农村经济更好发展,促进农民收入水平持续较快增长,故得出假设1。

假设1:涉农贷款增量奖励政策实施会显著提升农民的收入水平。

从内部机制来看,涉农贷款增量奖励政策实施可以有效引导金融机构将资金配置到农村地区,推动金融机构开展对低收入群体的金融服务,使得农村地区和农村群体获得更多信贷支持。一方面,农户能够获得更多信贷支持,会加大对于农业机械设备的投资①刘洋,颜华:《县域金融集聚、农业机械化与农民收入增长——基于河南省县域面板数据的经验分析》,《农业技术经济》,2021年第12期;张志新,李成,白海洋:《农业基础设施对粮食生产效率的影响》,《华东经济管理》,2023年第10期。,大量资本进入能够提升农业生产技术水平,促进农业机械化生产,有利于农业生产效率的提升。另一方面,涉农贷款还涉及到农村生产、生活基础性设施领域,更多金融资本流入农村地区,促进了农村地区基础设施建设,如农村道路、农田水利、农村电网等经济基础设施和农村医疗保障等社会基础设施②行伟波,张思敏:《财政政策引导金融机构支农有效吗?——涉农贷款增量奖励政策的效果评价》,《金融研究》,2021年第5期。。农村生产条件是农业生产的硬性要求,好的农村生产条件可以使生产更加有效,促进农业规模化生产,有利于农业生产效率的提升。因此,涉农贷款增量奖励政策引导更多资金配置到农村地区,促进农业机械化生产,改善农村生产条件,提升农业生产效率,增强农民增收能力,提升农民收入水平。由此,故得出假设2。

假设2:涉农贷款增量奖励政策实施通过促进农业机械化、改善农村生产条件促进农民的增收。

从外部环境来看,金融市场竞争加剧会促进金融支农和金融普惠③张正平,杨丹丹:《市场竞争、新型农村金融机构扩张与普惠金融发展——基于省级面板数据的检验与比较》,《中国农村经济》,2017年第1期;王雪,何广文:《县域银行业竞争与普惠金融服务深化——贫困县与非贫困县的分层解析》,《中国农村经济》,2019年第4期。。根据市场势力假说可知,金融市场竞争程度的提升可以削弱银行的垄断地位,进而使传统银行更加重视“三农”领域④CHONG T. T.,LU L.,ONGENA S.,Does Banking Competition Alleviate or Worsen Credit Constraints Faced by Small-and-medium-sized Enterprises?Evidence from China,Journal of Banking & Finance,Vol.37,No.9,2013,pp.3412-3424.。其中,创新是提升金融市场竞争加剧的关键,当前数字金融的发展是金融市场最大的创新之一⑤崔恒瑜,王雪,马九杰:《数字金融发展能否在农村金融市场发挥“鲶鱼效应”——来自中国农信机构的证据》,《经济理论与经济管理》,2021年第12期。,数字金融发展加深了农村金融市场的竞争程度,致使银行资金配置于“三农”领域。具体地讲,数字金融是互联网企业创新出的新型金融模式,具有天然的普惠属性,数字金融借助新的技术水平可以弥补传统农村金融的业务短板,为农村金融市场注入新活力,开发出更多农村潜力客户,获取更多利益⑥黄益平,黄卓:《中国的数字金融发展:现在与未来》,《经济学》(季刊),2018年第4期;尹少华,罗汉祥:《数字金融、技术创新与区域经济增长》,《贵州财经大学学报》,2023年第1期。。更多农村潜力客户流向数字金融领域,势必会给农村传统金融机构带来竞争压力和增加危机意识,促使农村传统金融机构对农村地区涉农贷款主体的更大关注,争夺农村市场更多的潜在贷款群体⑦杜传忠,张远:《“新基建”背景下数字金融的区域创新效应》,《财经科学》,2020年第5期。。涉农贷款增量奖励政策本质是为激发传统金融支农的一类创新政策,旨在提高传统涉农贷款的数量,促进“三农”领域更好发展。因此,数字金融发展对涉农贷款增量奖励政策与农民增收之间关系会产生正向的调节作用,即数字金融发展在农村金融市场发挥的“竞争效应”会强化涉农贷款增量奖励政策对农民增收的影响。由此,得出假设3。

假设3:数字金融发展在农村金融市场发挥的“竞争效应”会强化涉农贷款增量奖励政策对农民增收的影响。

三、实证设计与变量选取

(一)模型设定

本文选取了2007—2017 年31 个省份样本,将2009、2010 和2013 年分批实施涉农贷款增量奖励政策的试点省份作为实验组,没有实施试点的省份作为对照组,利用逐期双重差分法检验了涉农贷款增量奖励政策实施对农村居民收入的影响,具体设定如下:

其中,ln ruralincomeit表示i省份在t年份农村居民收入水平。treati× postt为是否实施涉农贷款增量奖励政策的0-1 虚拟变量。controlsit是一组影响农村居民收入的控制变量。λt和μi分别表示时间固定效应和省份固定效应,εit为随机扰动项。

(二)指标构建和数据说明

被解释变量:农民收入水平(ln ruralincomeit)。本文采用农民的人均纯收入作为被解释变量,为了剔除价格因素的影响,本文使用CPI 指数(以2007 年为基期)进行平减,为尽可能消除异方差和偏态性问题,本文进一步对其进行了对数化处理。

核心解释变量:政策交互项(treati× postt)。本文采用实施涉农贷款增量奖励政策的交互项作为解释变量,其中,treati为是否实施该政策的虚拟变量,若实施该政策则treati= 1,否则为0;postt为实施年份的虚拟变量,由于涉农贷款增量奖励政策被列入下一年度财政预算支出,且政策实施经过一段时间才会出现效果。因此,本文设定该政策实施当年及之前年份为0,即postt= 0,实施以后为1,即postt= 1。

控制变量(controlsit)。影响农民收入水平的控制变量具体如下,财政支农指标(fiscal):采用农业财政支出占地方财政总支出比来表示,政府财政支农力度会提升地区农业生产效率,增加农民收入水平;对外开放水平(open):采用外商直接投资实际额除以国内生产总值来表示,对外开放性条件决定了农业生产技术的国外引进,对于农业技术进步具有重要作用,进而影响农民收入水平;经济发展水平(perGDP):采用各省份的人均实际GDP 来表示,且用GDP 的平减指数(2007 年为基期)对名义GDP 进行平减得到实际GDP;金融发展水平(finan):采用各省金融机构的贷存比来表示,各地区的金融发展水平会影响地区农业经济;农村劳动力质量(human):采用地区的平均受教育年限①中国农村居民家庭劳动力的文化程度构成,分为不识字或识字很少、小学、初中、高中、大专及以上等5类,对应折算的受教育年限分别为1年、6年、9年、12年和16年,根据受教育年份与相应人数占比进行加权平均可得。作为农村劳动力质量代理指标,劳动力质量是农业生产的重要生产要素;产业结构水平(nyrate):采用各省的农业产值所占GDP 的比重来刻画,农业的规模化生产可以更好地刺激粮食或谷物的产出。最后,地区气候环境也是影响农业生产的重要因素,故本文选择进一步控制地区的温度(temp)、湿度(humidity)和日照时数(sunshine)等气候因素,这里采用各省省会全年的平均气温、平均相对湿度和平均日照时数来捕捉气候因素。

(三)数据来源与描述性统计

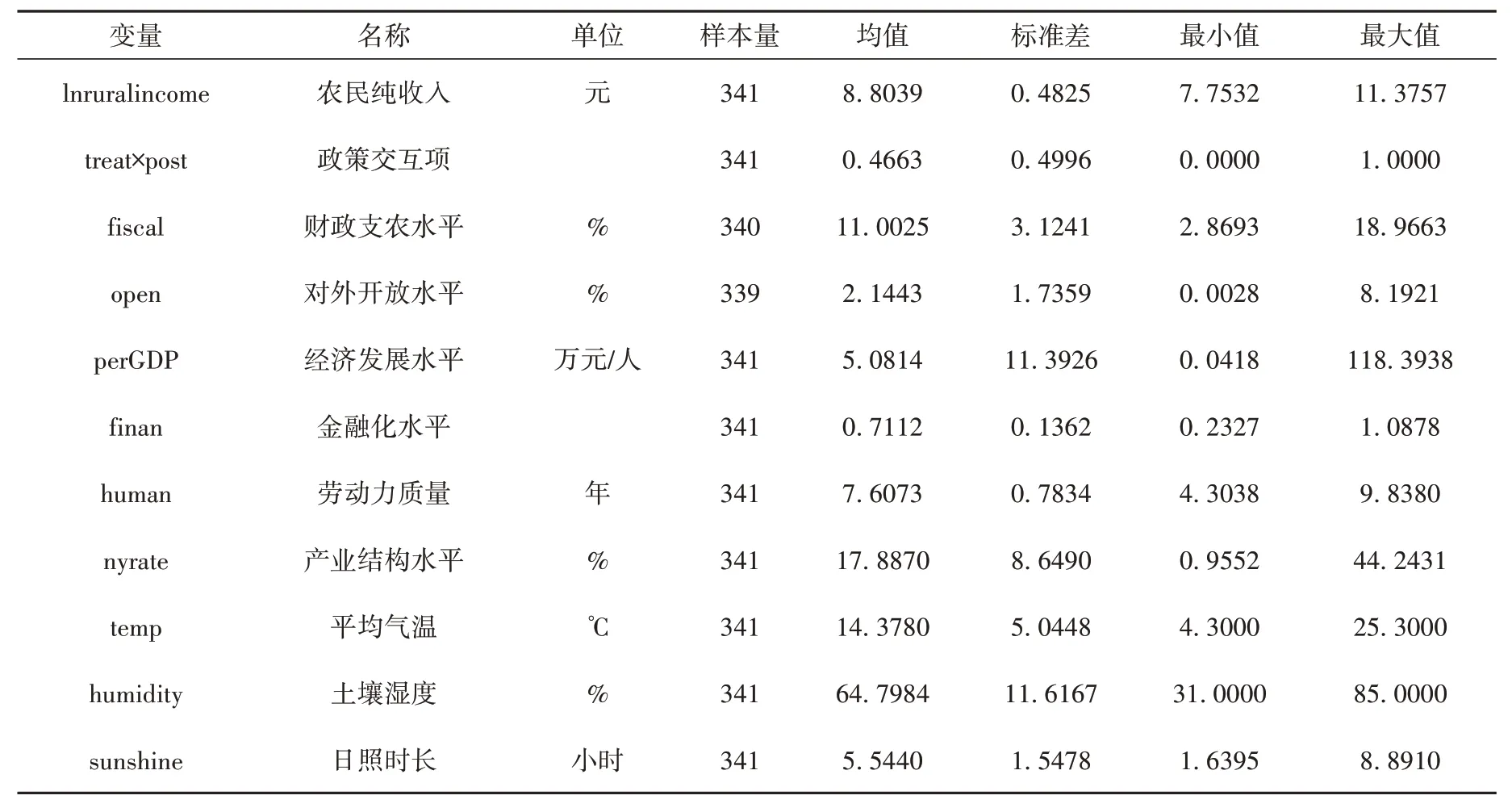

本文所有原始数据来源于2007—2017 年《中国统计年鉴》数据、《中国农村统计年鉴》数据、各省统计年鉴数据和Wind 数据库。政策实施试点省份与具体实施年份数据根据中国财政部及各省份财政厅网站整理得到。另外,数字金融作为一种新兴金融服务模式,尚缺乏官方公开的统计数据信息。目前,大量文献使用北京大学数字普惠金融指数来衡量地区的数字金融发展水平②谢绚丽,沈艳,张皓星等:《数字金融能促进创业吗?——来自中国的证据》,《经济学》(季刊),2018年第4期;黄凯南,郝祥如:《数字金融是否促进了居民消费升级?》,《山东社会科学》,2021年第1期。,该数字普惠金融指数具体细分为覆盖广度、使用深度和数字化程度三大维度。其中,覆盖广度包含账户覆盖率;使用深度包含信贷业务、信用业务、支付业务等方面;数字化程度包含信用化、便利化、移动化等方面。数字技术和普惠金融的结合正是数字金融发展的主线,该指数能够充分体现出金融普惠性,对农村金融市场的影响也更大。由于涉农贷款增量奖励政策对于农民增收的影响主要体现在农村金融机构的信贷业务,为了更加准确地梳理出现代数字金融对农村传统金融的影响,本文采用各省份的北京大学数字普惠金融指数的二级指数(信贷业务)来表示各省的数字金融发展水平。表1详细介绍了上述各变量的描述性统计结果。

表1 描述性统计

四、实证结果

(一)平行趋势检验

参考张继武和姜凯、赵明亮等的事件研究法①张继武,姜凯:《知识产权示范城市的设立能否吸引更多的境外直接投资》,《国际贸易问题》,2022年第9期;赵明亮,高婕,杨昊达:《自由贸易试验区设立对双向FDI协调发展的影响》,《经济与管理评论》,2023年第2期。,本文设定如下计量模型来进行平行趋势检验。

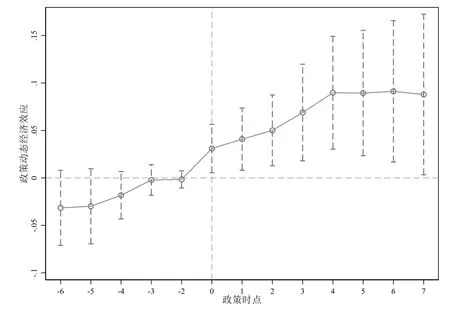

实施涉农贷款增量奖励政策的省份为实验组,其他省份为对照组。假定省份i 实施涉农贷款增量奖励政策的时间为ωi,则k = t - ωi表示实施该政策的第几期,分别设定为省份i 实施涉农贷款增量奖励政策的前6期、前5期、前4期、前3期、前2期、前1期、当期、后1期、后2期、后3期、后4期、后5期、后6期和后7期的0—1虚拟变量。其中,以政策实施的前1期作为回归基准期,通过比较(2)中的参数βk的经济和统计显著性来检验涉农贷款增量奖励政策效应的时间变化,以验证在政策实施之前实验组和对照组是否满足共同趋势假设。具体结果如图1 所示,可以发现该政策实施之前的回归系数在95%的置信区间显著上为0,这说明该政策实施之前对于农民收入影响不显著,即该政策效果通过了平行趋势检验。另外,可以发现该政策实施后至第6期的回归系数在95%置信区间上显著为正,且交互项系数逐渐增大,这意味着涉农贷款增量奖励政策实施对农民增收的促进效果随着时间推移逐渐增强。最后,我们还发现该政策实施至第6 期后,政策效果稍微降低,这是因为在中国渐进式改革过程中,随着整体改革的不断深入,涉农贷款增量奖励政策试点省份相对于其他省份所具备的先行政策优势会不断下降①曹清峰:《国家级新区对区域经济增长的带动效应——基于70大中城市的经验证据》,《中国工业经济》,2020年第7期。,因此导致涉农贷款增量奖励政策对于农民增收的促进效应在经过一段时间后会逐渐减弱。

图1 平行趋势检验

(二)基准回归结果

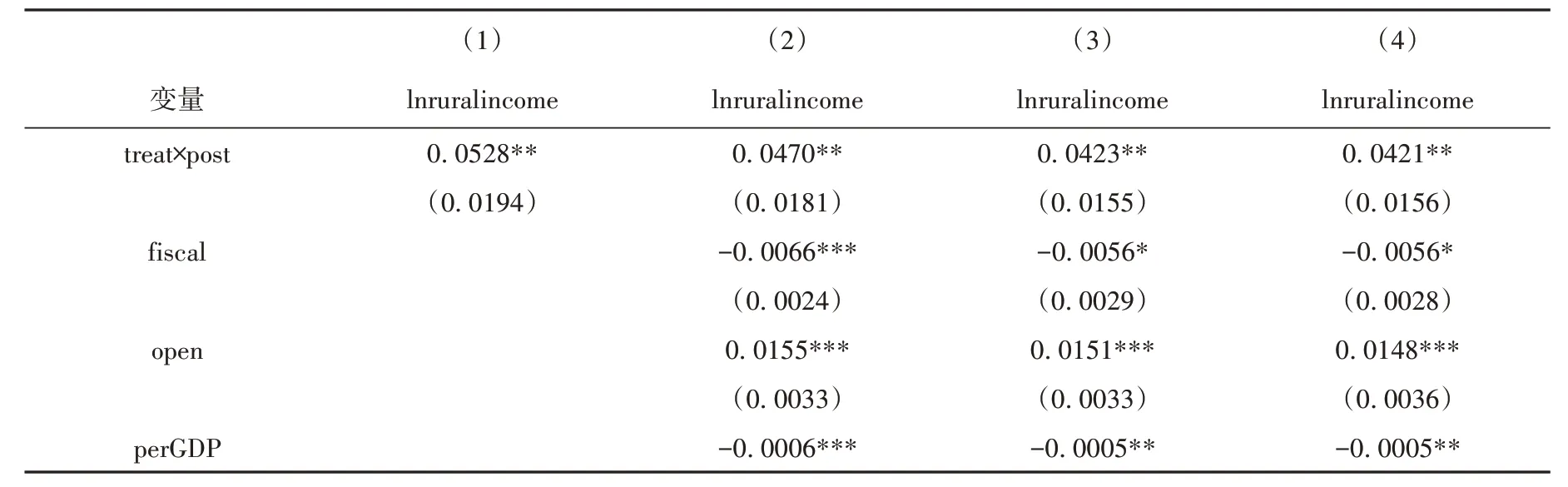

表2 汇报了基准回归方程(1)的结果,为了避免多重共线性问题,本文采取逐步引入控制变量的方法。由第(1)列可知,不加入任何控制变量的情况下,交互项系数显著为正;第(2)列是增加财政支农水平、对外开放水平和经济发展水平控制变量后,交互项系数的显著性没有发生变化;第(3)列和第(4)列进一步增加金融发展水平、劳动力质量、产业结构水平和地区气候条件之后,交互项系数显著性仍没有发生根本变化,这证明本文的结果是稳健的。另外,可以发现交互项系数显著为正,这表明涉农贷款增量奖励政策的实施显著促进了农民增收。此外,本文还发现财政支农系数出现了负值,这说明目前财政支农政策对于农民增收来说并没有很好地实现政策目标,这可能是因为经济发展水平较弱的地区吸收了更多的财政支农资金所致,财政支农资金使用效率相对偏低,且缺少持续稳定的长效机制所致。对外开放水平系数显著为正,这说明外资企业带来更好的生产技术,有利于农业更好发展,促进农民收入水平提升。最后,人均实际GDP 系数显著为负,这说明经济发展水平越高的省份,会将更多资本配置到非农领域,不利于农民收入水平提升。

表2 基准回归结果

(三)奖励政策对农民收入结构的影响

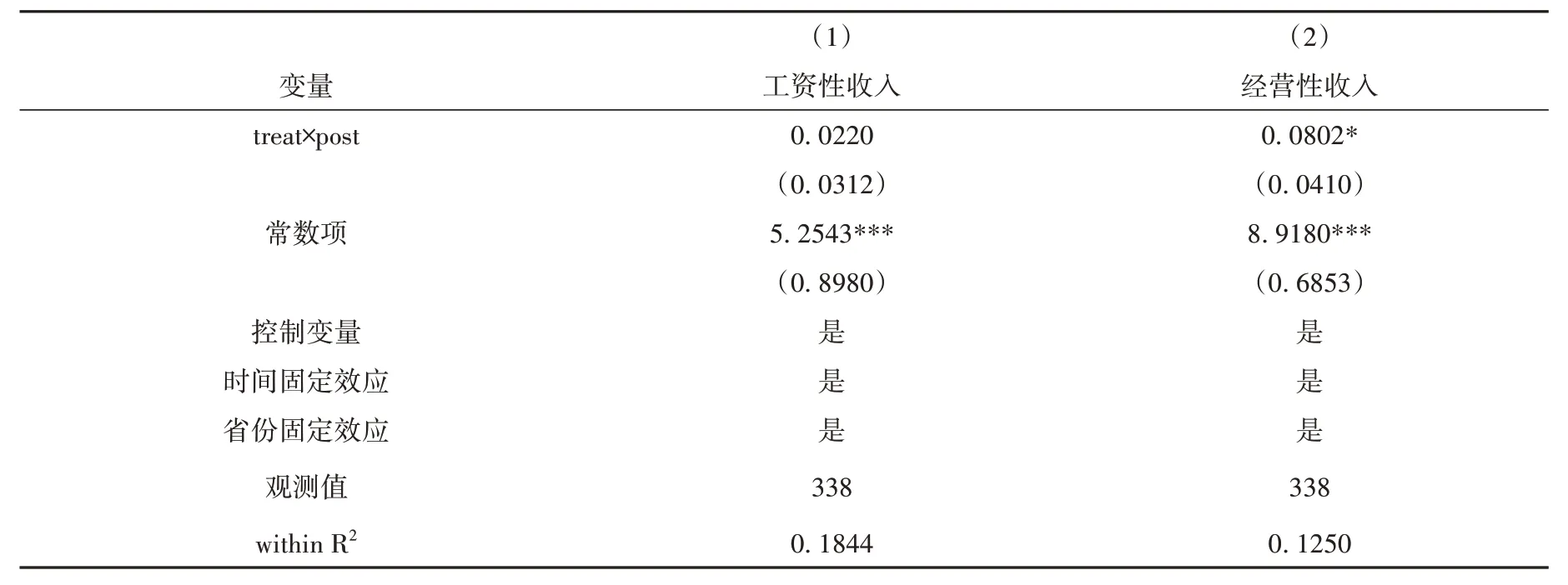

由于工资性收入和家庭经营性收入是农民收入的主要来源。为此,本文将着重分析涉农贷款增量奖励政策对于农民收入结构的影响。具体结果见表3,可以发现涉农贷款增量奖励政策实施主要对家庭经营性收入有显著的正向影响,这表明涉农贷款增量奖励政策实施可以有效引导和激励金融机构将更多资金配置到“三农”领域,有利于农业的机械化和规模化生产,提升农业生产效率,增加农民家庭的经营性收入。另外,还可以发现涉农贷款增量奖励政策实施对于工资性收入的影响并不显著。这说明涉农贷款增量奖励政策虽然能够提升农业生产效率,但是并没有释放出更多劳动力进城务工,没有增加农民的工资性收入。因此,涉农贷款增量奖励政策主要影响的是农民家庭经营性收入。

表3 奖励政策对农民收入结构的影响

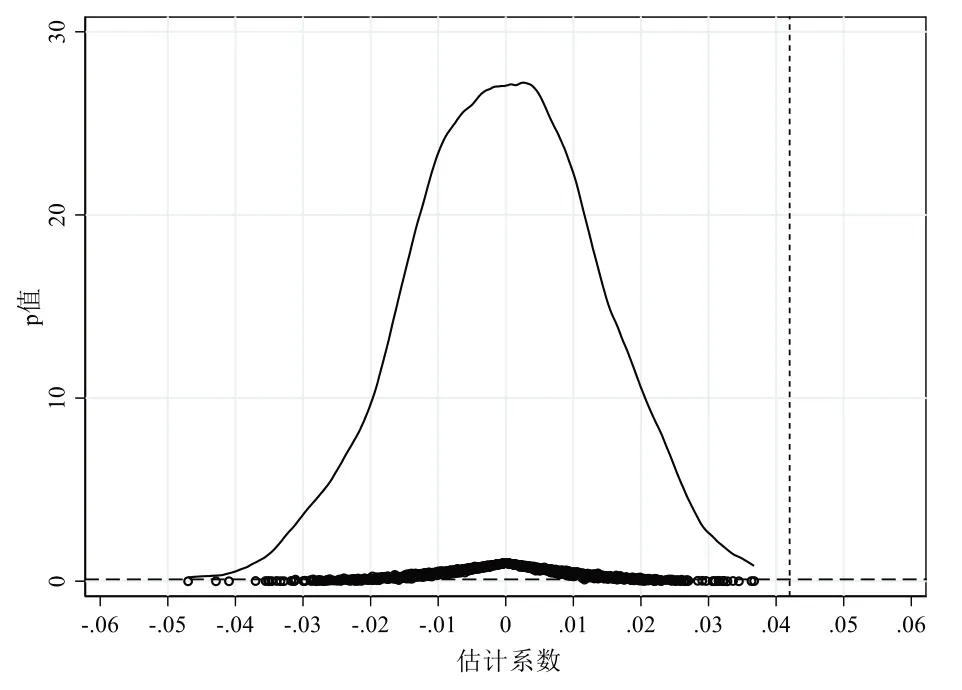

(四)安慰剂检验

对于本研究结论的主要担忧是农民收入水平的提升在统计上显著很可能是来源于其他随机因素。为此,本文选择使用安慰剂检验来判断涉农贷款增量奖励政策对地区农民收入的影响不是由其他随机因素引起的。本文样本是31 个省份2007—2017 年的面板数据,本文将按照以下方法来构造安慰剂检验:首先在31个省份中随机抽取25个省份作为政策实施的伪实验组,再随机为这25个省份随机选取2007—2017年的年份作为伪政策实施时点。最后,通过随机构建实验组与政策干预时点排除其他随机因素对本文结论的影响,依照以上思路进行1000次回归,得到“伪政策虚拟变量”的回归系数及其对应的p值。图2是安慰剂检验结果,横轴表示估计系数大小,纵轴表示p值大小,黑色的圆圈是估计参数对应的p 值,黑色曲线是估计系数的核密度分布图,水平虚线是10%显著水平的对应线,垂直虚线是本文基准回归中政策交互项的系数值。由图可见,在1000 次回归中,绝大多数估计系数的p 值在10%水平以上,也就是在10%的显著性水平上不显著。另外,所有黑色圆圈都在垂直虚线左侧,这说明伪实验组与真实验组的作用效果相同是小概率事件,最终表明本文基准回归结果大概率没有受到其他随机因素的干扰。

图2 安慰剂检验

五、机制分析

(一)奖励政策的中介机制

由上文理论和实证分析可知,涉农贷款增量奖励政策给农村地区传统金融的涉农贷款带来的巨大激励,直接促进了各省份的涉农贷款金额,使得“三农”领域获得更多信贷支持。一方面,农户获得更多信贷支持后,会加大对农业机械设备投资,促进农业机械化生产。另一方面,涉农贷款增量奖励还涉及到农村地区的基础设施领域,农村生产条件的改善会进一步使农民生产和生活更加便捷,农业生产更加有效。本文借鉴江艇的研究①江艇:《因果推断经验研究中的中介效应与调节效应》,《中国工业经济》,2022年第5期。,直接检验本文政策变量与机制变量的作用关系来验证这一内部机制。首先,选择各省份的农业机械总动力作为农业机械化水平,将农业机械化水平作为本文的机制变量一,回归结果见表4 的第(1)列,可以发现涉农贷款增量奖励政策显著促进了农业机械化水平,这意味着涉农贷款增量奖励政策实施促进更多资金流向试点省份,带来该省份农业机械化的提升,进而增强农民增收能力。其次,农村固定资产投资主要包括:农村基础设施、农业生态环境建设、农村企事业单位科学研究和技术服务业等多方面投资,是衡量农村地区生产条件改善程度的重要指标①杨义武,林万龙:《农业技术进步的增收效应——基于中国省级面板数据的检验》,《经济科学》,2016年第5期。。因此,本文采用农村固定资产投资实际值占GDP 实际值的比重表示各省份农村生产条件的改善程度,将农村生产条件作为本文的机制变量二,回归结果见表4的第(2)列,可以发现涉农贷款增量奖励政策显著改善了农村生产条件,这说明涉农贷款增量奖励政策实施改善了农村地区的生产条件,增强了农民的增收能力。

表4 机制分析

(二)数字金融的调节机制

由上文分析可知,涉农主体由于缺乏可抵押的资产和完善的财务信息,导致传统银行缺少服务“三农”动机。数字金融是基于大数据、云计算和人工智能等新技术,增大了放贷决策的包容性,能够向传统金融的边缘客户或未开发客户提供贷款②CALEBE D. R.,LORIANA P.,ANJAN T.,P2P Lenders Versus Banks:Cream Skimming or Bottom Fishing,The Review of Corporate Finance studies,Vol.11,No.2,2022,pp.213-262.。更多农村潜力客户会流向数字金融领域,势必会给农村传统金融机构带来竞争压力和危机意识,促使农村传统金融机构对农村地区涉农贷款主体更加关注,争夺农村市场更多的潜在贷款群体③杜传忠,张远:《“新基建”背景下数字金融的区域创新效应》,《财经科学》,2020年第5期。。数字金融发展在农村金融市场上会形成“竞争效应”,激励当地农信机构提升涉农贷款和农户贷款的投放规模和增长速度④崔恒瑜,王雪,马九杰:《数字金融发展能否在农村金融市场发挥“鲶鱼效应”——来自中国农信机构的证据》,《经济理论与经济管理》,2021年第12期。。涉农贷款增量奖励政策本身就是政府运用财政手段激励和引导金融机构支农的重要措施,数字金融发展会进一步强化金融机构对于涉农贷款增量奖励政策的落实和推进,提升农民收入水平。因此,数字金融发展会强化涉农贷款增量奖励政策对农民增收的影响。为此,本文通过构造交乘项的分析方式来验证这一机制,选择各省份北京大学数字普惠金融指数的二级指数(信贷业务)来表示各省数字金融发展水平,将数字金融与涉农贷款增量奖励政策进行交互,回归结果见表4中第(3)列,发现数字金融与涉农贷款增量奖励政策的交互项系数显著为正,这表明数字金融发展在农村金融市场确实产生了“竞争效应”,增大了农村金融市场的竞争水平,促使了传统金融机构将更多资金配置到农村地区,进而强化了涉农贷款增量奖励政策对于农民增收的促进作用。

六、异质性分析

(一)地理区位

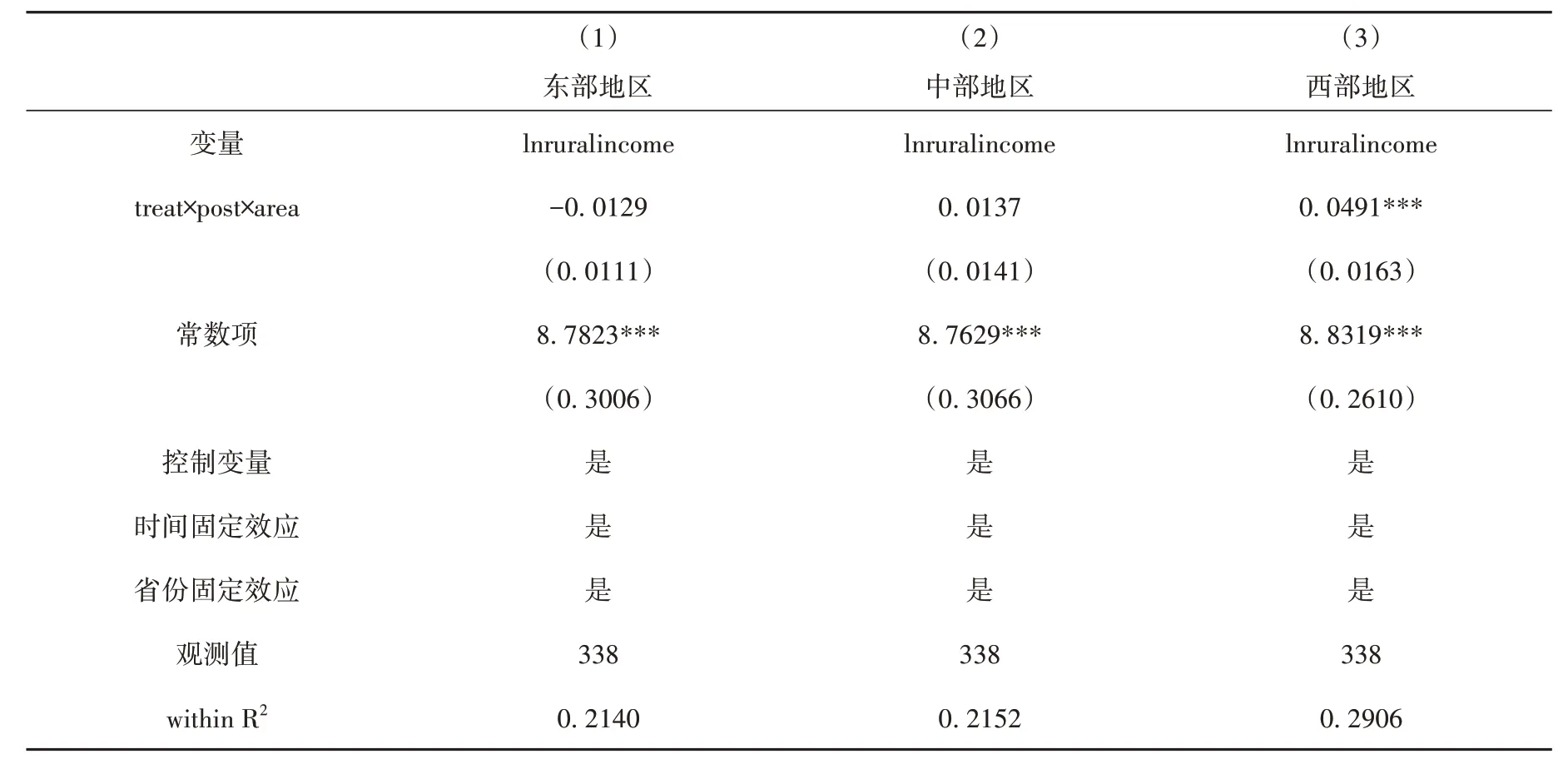

考虑到我国疆域辽阔,不同省份区域特征差异明显,再加上涉农贷款增量奖励政策规定中央和地方财政承担不同比例的奖励金额,东中西地区的中央和地方承担比例为3:7、5:5 和7:3,这意味着涉农贷款增量奖励政策实施对于农民增收的促进作用可能在不同地区之间存在差异。因此,本文的异质性分析首先考虑地区特征,将所属省份的地理位置分为东部、中部和西部地区,并构建涉农贷款增量奖励政策与地理区位(area)的交乘项。具体结果见表5,发现涉农贷款增量奖励政策实施对农民增收的促进作用在西部地区影响最为显著,对于东部地区和中部地区影响并不显著。其内在原因可能是:其一,东中部地区的金融市场相对完善,农户可以更容易获取金融贷款,而西部地区金融市场发育不完善,对于涉农贷款的资金渴望性更高①何志雄,曲如晓:《农业政策性金融供给与农村金融抑制——来自147个县的经验证据》,《金融研究》,2015年第2期。。因此,该政策对于西部地区的影响更为显著。其二,涉农贷款增量奖励政策对于不同地区的金融机构做出了差异性的激励政策,设定中央和地方政府承担不同的奖励金额。由于西部地区地方政府的财政承担比例最小,所以西部地区的地方政府会有更大动机去激励和引导金融机构将资金配置到农村地区,并且涉农贷款的增加正好能够满足西部地区农户的资金需求,进而促进农民增收。

表5 地理区位的异质性分析

(二)粮食产区

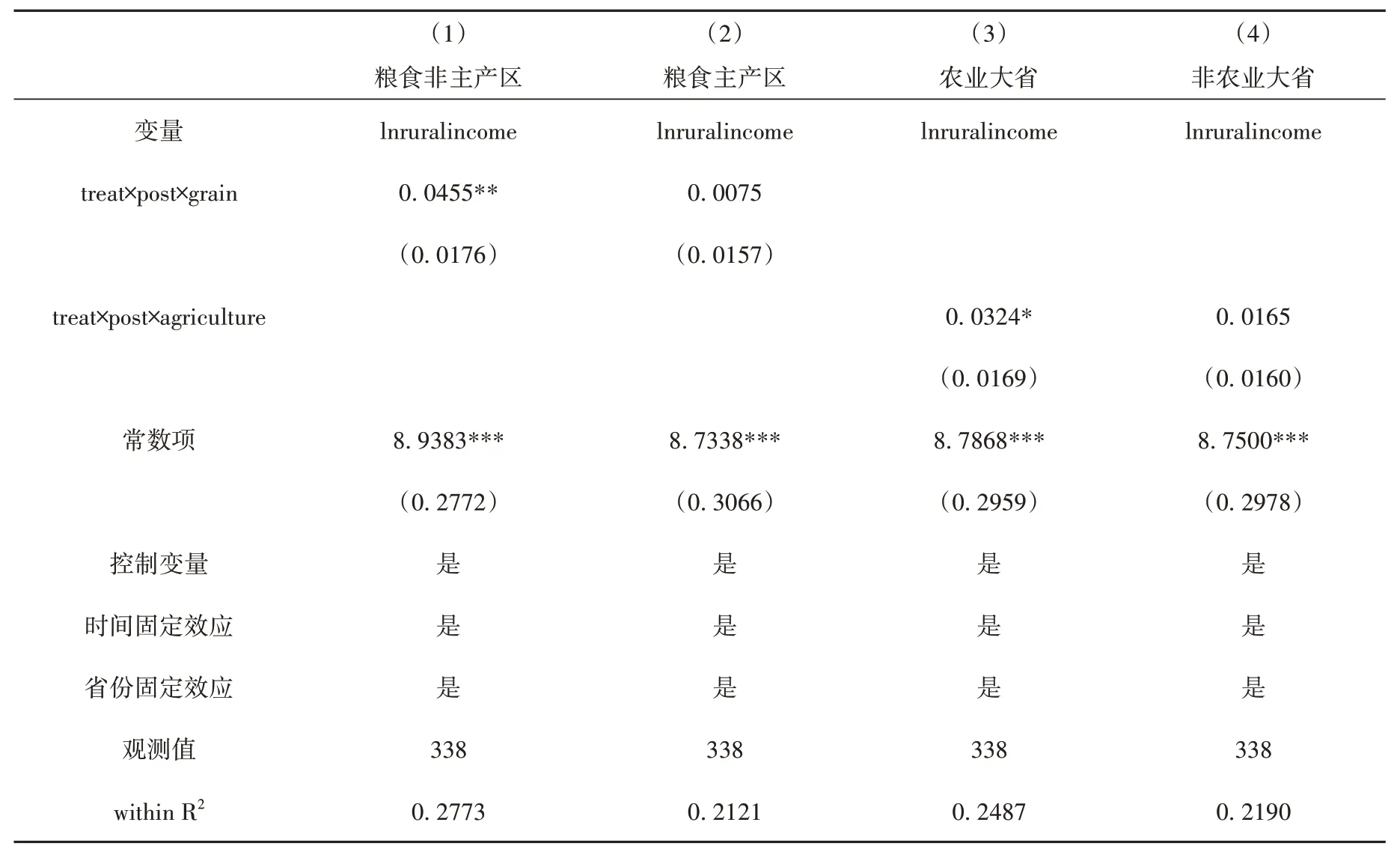

每个省份的地理环境差异明显,导致农业的发展模式不同,涉农贷款增量奖励政策对农民收入影响也就不同。因此,本文根据各省份是否为粮食主产区进行分组,探讨涉农贷款增量奖励政策对粮食主产区和非主产区的农民增收效应是否存在异质性。目前,我国粮食主产区主要有13个省份,分别为黑龙江、河南、山东、四川、江苏、河北、吉林、安徽、湖南、湖北、内蒙古、江西、辽宁。因此,将以上13个省份设定为粮食主产区组,其他省份为粮食非主产区组,构建涉农贷款增量奖励政策与是否为粮食主产区(grain)的交互项。具体回归结果见表6 的第(1)列和(2)列,发现涉农贷款增量奖励政策实施主要对粮食非主产区的农民增收的促进作用更加明显。其内在原因可能在于:首先,粮食主产区设立的目的是稳定粮食产量,保障国家粮食安全战略,但是很多省份只是在提高粮食产量层面进行相应的政策支持,缺少农村的一、二、三产业融合政策支持,导致农村产业结构单一,粮食产品的产业链水平低。粮食深加工配套服务的缺失使得农民只能获得原材料价值,纯粮食产品的收益性降低,对于农民收入提升影响不明显①蒋黎,朱福守:《我国主产区粮食生产现状和政策建议》,《农业经济问题》,2015年第12期。。其次,虽然涉农贷款增量奖励政策会激励更多金融资本流向三农领域,一定程度上会提升粮食主产区的农业技术水平,但是我国粮食生产能力趋于饱和,机械化水平提升对于农民收入的促进作用趋于弱化,而对经济作物的边际提升作用会更加明显②刘心怡,金山,张伟:《金融科技对农村居民的收入增长效应及其传导机制》,《财贸研究》,2020年第8期。,从而导致涉农贷款增量奖励政策主要是对于粮食非主产区的农民增收产生促进作用。

表6 粮食主产区与农业大省的异质性分析

(三)农业大省

由于每个省份的产业结构不同,导致各省份农业产值比重存在异质性,涉农贷款增量奖励政策对农民收入的影响也不同。因此,本文根据各省份是否为农业大省进行分组,分析涉农贷款增量奖励政策对农业和非农业大省的农民增收影响是否存在差异。本文参考汪伟等的研究③汪伟,艾春荣,曹晖:《税费改革对农村居民消费的影响研究》,《管理世界》,2013年第1期。,根据各省份农业产值占GDP 比重的均值进行排序,将排名前50%的省份(河北、吉林、黑龙江、安徽、江西、河南、湖北、湖南、广西、海南、四川、贵州、云南、甘肃、新疆)定义为农业大省,其他省份定义为非农业大省。通过构建涉农贷款增量奖励政策与是否为农业大省(agriculture)的交互项进行回归,结果见表6 的第(3)和(4)列,可以发现涉农贷款增量奖励政策实施对于农业大省农民增收的促进作用影响更显著。其内在原因主要是:涉农贷款增量奖励政策主要是激励和引导金融机构将更多资金配置到“三农”领域,农业大省将会有更多资本对于农业机械设备的投资,促进农业的机械化和规模化生产,提升农民的收入水平。

七、结论与建议

本文利用2007—2017年省级面板数据,采用逐期双重差分法评估了涉农贷款增量奖励政策实施对农民增收的影响效果。研究结果发现:(1)涉农贷款增量奖励政策实施显著提高了农民的收入水平,且该政策实施对于农民家庭经营性收入的影响更显著。(2)从内部机制来看,涉农贷款增量奖励政策激励和引导金融机构将资金配置到“三农”领域,促进农业机械化,改善农村生产条件,进而提升农民的收入水平。(3)从外部机制来看,数字金融发展在农村金融市场发挥的“竞争效应”会强化涉农贷款增量奖励政策对农民增收的促进作用。(4)异质性分析表明:涉农贷款增量奖励政策实施对于西部地区、粮食非主产区和农业大省的农民增收的促进作用更强。

基于研究结论,本文提出以下建议:

第一,鉴于涉农贷款增量奖励政策显著促进了农民的增收,政府应继续推进财政激励金融支农的政策,充分发挥财政支农与金融支农之间的协调作用,激活各方支农资源的配置效率,整合财政支农资金和金融支农资金,实现两种资金的系统配置与有机协同,促进金融机构和农户的共赢。第二,鉴于数字金融发展的“竞争效应”会强化涉农贷款增量奖励政策对于农民增收的作用,政府应在防范金融系统风险的基础上,鼓励数字金融企业与传统金融企业的良性竞争,激发传统金融企业对于普惠性信贷业务的关注,激励传统银行对于涉农主体和弱势群体提供更多金融业务。第三,鉴于涉农贷款增量奖励政策对西部地区的农户增收作用更加明显,东部地区和中部地区的政策作用效果并没有凸显。政府应进一步创新财政金融支农工具和政策,比如通过新型农村金融机构的定向费用补贴、涉农贷款信用担保等来解决农民贷款过程中的贷款难、银行农业信贷过程中的担保难等问题。第四,粮食主产区作为我国粮食生产的主力军,是我国粮食安全的重要保障。但是由于我国粮食主产区的产业结构不合理,农村一、二、三产业融合发展滞后,使粮食大省陷入“产粮大省、经济弱省、财政穷省”的发展怪圈,涉农贷款增量奖励政策对于粮食主产区的农民增收作用也不明显。鉴于此,政府实行涉农贷款增量奖励政策的同时,合理的配套扶持政策也应该跟上,在保障国家粮食安全的基础上,优化粮食主产区的产业结构,促进农村三产的融合发展,延伸农业产业链,发展现代农业。