燃煤机组直接耦合生物质的模型构建与碳减排分析

2024-01-22朱骏杰管俊豪岳子尧

朱骏杰,管俊豪,岳子尧,李 强

(南京理工大学新能源学院,江苏 江阴 214400)

0 引言

随着全球气候变化问题日益严峻,2020年我国提出了“双碳”目标,“双碳”背景下,电力行业作为全国二氧化碳排放的重点行业,碳减排任务十分艰巨[1]。当前我国燃煤发电减排工艺技术路线主要包括煤电升级减排改造技术、燃煤机组耦合有机固废焚烧技术和煤电碳捕集利用与封存(Carbon Capture Utilization and Storge,CCUS)技术[2]。现有技术条件下,烟气脱碳技术成本较高,且捕集的二氧化碳没有很好的利用方式,而生物质在燃烧和发电利用过程中可实现零碳排放,掺烧生物质可以显著降低燃煤机组的碳排放量[3]。

燃煤机组耦合生物质(包括农林废弃物、污泥、垃圾等)焚烧发电技术能够充分利用已有烟气净化设备,是适用于我国燃煤机组低碳发展现状的优选方案。生物质掺烧能够适应不同运行负荷,满足火电机组灵活性运行要求,在一定掺烧比例下,可保持炉膛的正常燃烧并起到降低NOx排放的作用[4]。此外,农林类生物质挥发分较高,与煤混燃不仅能改善燃烧性能,而且有助于机组低负荷稳燃并促进其向更低负荷调峰[5-6]。污泥的有机质高达30%~40%(干基质量分数),干化后可燃性较好,具有废弃物和生物质资源双重属性,采用“干化+掺烧”技术路线能在实现较大的污泥处置量的同时达到良好的燃烧效果[7-11]。

燃煤机组直接耦合生物质发电技术在欧洲和北美等地已有大量成功的应用案例[3]。截至2020年,我国各类生物质发电总装机容量达29 520 MW,位居世界第一[12]。未来生物质发电量占全社会总发电量的比重将总体呈上升趋势,据测算到2060 年,由生物质发电替代煤炭消耗量及减少二氧化碳排放量将分别达到1.2×108t和3×108t标准煤[13]。

由于生物质单位体积热值较低、含氧量高,燃煤锅炉掺烧生物质后,会造成燃料体积及烟气量变化,进而对燃料输运储存处理、燃烧和受热面安全产生影响[14],其影响程度随掺混比例增大而逐渐增大,因此掺烧比例有一定的上限。目前,掺烧生物质的经济性和直接耦合生物质发电量的计量技术是现阶段生物质大规模掺烧的主要阻碍[15]。本文通过建立燃煤耦合生物质工艺模型和经济性模型,分析秸秆类和污泥类生物质在直接耦合发电方式下的经济特性和碳减排情况。

1 模型搭建

1.1 生物质直接耦合模型搭建

采用Aspen Plus搭建300 MW煤粉锅炉模型[16],建立的Aspen Plus流程基于以下假设条件。

(1)燃烧过程分为四个顺序步骤:煤粉干燥、热解、燃烧和烟气除尘;

(2)所有模块均处于稳定运行状态,参数不随时间变化而变化;

(3)空气和煤粉在反应器中均匀混合;

(4)在煤热解过程中,O、H、N 和S 物质蒸发成气相,C元素转化为纯焦炭,而灰分不参与燃烧过程中的化学反应;

(5)C的燃尽率为99.8%,并且假设C的未燃烧部分被喷射到灰中。

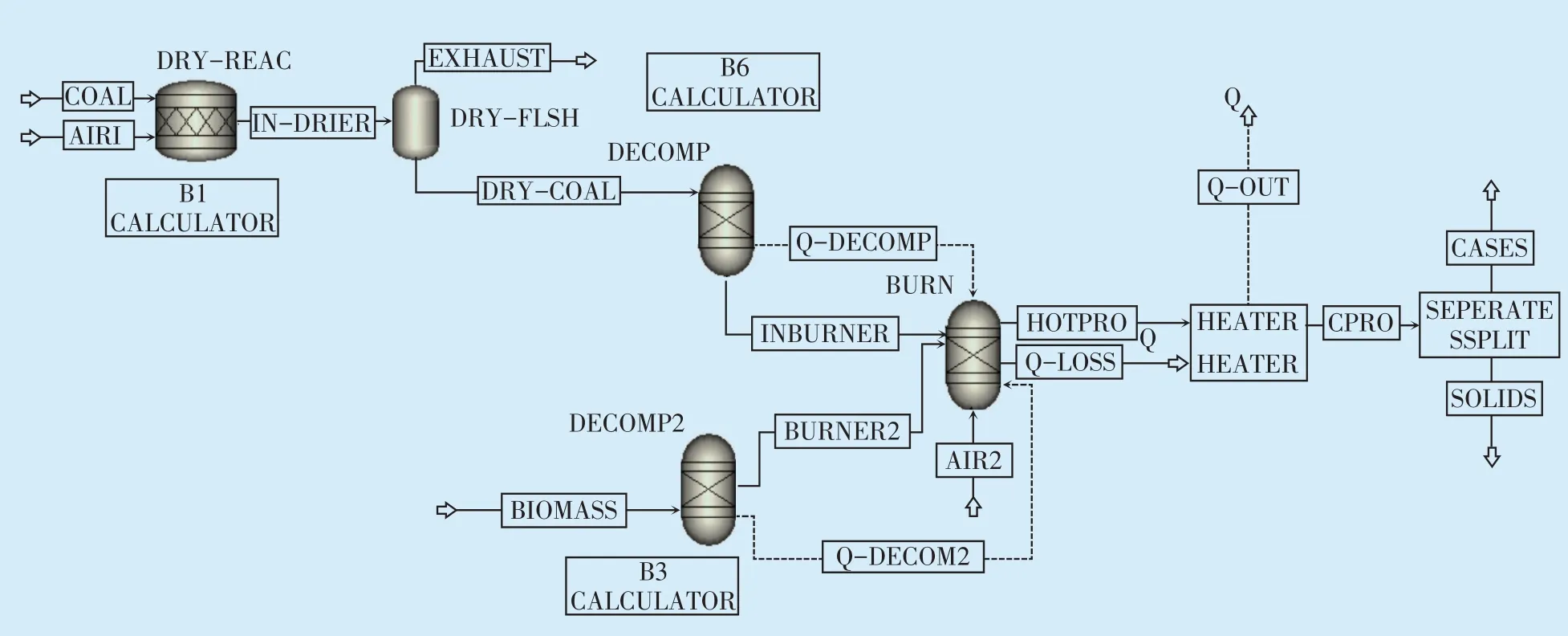

搭建的直接耦合生物质燃烧模型如图1 所示。在原有模型的基础上增加了直接耦合生物质裂解的模块,可以将生物质裂解为基本物质,以便参与后续的化学平衡和相平衡计算。考虑到本文采用的污泥含水量较高,在进入锅炉之前需要经历干燥过程,直接耦合污泥的Aspen Plus 流程图如图2 所示。

图1 直接耦合生物质的Aspen Plus流程图Fig.1 Aspen Plus flowchart for directly coupling biomass

图2 直接耦合污泥的Aspen Plus流程图Fig.2 Aspen Plus flowchart for directly coupling sludge

为分析不同类型生物质的掺烧特性,选取生物质颗粒(由稻秆制成)、生物质散料(30%水分,由水葫芦制成)、生物质散料(25%水分,由稻秆制成)、干燥后剩余含水量5%、20%和40%的污泥进行分析,为确定输入至Aspen Plus 模型的参数,将耦合生物质的基准定为保证该300 MW燃煤电厂在定负荷条件下运行。在耦合不同比例的生物质时,确保进入锅炉的燃料热量基本不变,燃料燃烧时的过量空气系数维持在1.05。在此基础上,可以间接计算出该300 MW燃煤电厂在耦合不同类型的生物质时所需的质量流量[17]。所用煤样与生物质的工业分析、元素分析及发热量分析如表1—表4所示。

表1 用料的工业分析Tab.1 Industrial analysis of feedstock%

表2 用料的元素分析Tab.2 Elemental analysis of feedstock%

表3 用料的硫分析Tab.3 Sulfur analysis of feedstock%

表4 干燥基低位发热量Tab.4 Heat generation analysis of feedstockMJ/kg

1.2 经济性和减碳性模型搭建

前文对燃煤机组直接耦合生物质的模型进行了搭建,本节综合考虑碳税,分析直接耦合不同类型生物质时发电系统的发电成本,以度电成本、每度电额外成本作为评价指标对燃煤机组直接耦合生物质发电技术的经济进行评估,并讨论关键参数(燃料价格、生物质价格和碳税价格)变化对技术经济性的影响。经济性分析模型逻辑图如图3所示。

图3 经济性分析模型逻辑图Fig.3 Logic diagram of economic analysis model

建立的经济性分析模型基于以下假设条件。

(1)生物质掺混时,应保证锅炉的总热量输入不变,生物质掺混按照质量输入比例进行分析。

(2)生物质掺混入锅炉后,锅炉热效率会随生物质混合比的增大而降低,根据文献资料,近似计算生物质加入导致锅炉热效率损失为Δηt=0.05φ(φ为生物质质量占比),φ=10%时,锅炉热效率损失量约为0.5%[18-20]。

(3)除燃料成本之外的发电成本为固定值, 不随其他成本及上网电量的变化而变化。

(4)生物质燃料价格不随标煤价格变化波动。

(5)当生物质混烧比例较低时,生物质混烧可能导致的积灰、结渣、腐蚀等问题均可控。该经济性模型假定生物质掺混不会对锅炉运行造成沾污、积灰以及催化剂中毒等负面影响,因而忽略这些影响产生的成本。主要针对投资费用、燃料费用、运行维护费用和排污费用等进行计算,通过度电成本、每度电额外成本这两个指标分析耦合生物质后电厂的投资费用和生产成本。具体模型的建立详见参考文献[14,17,20]。

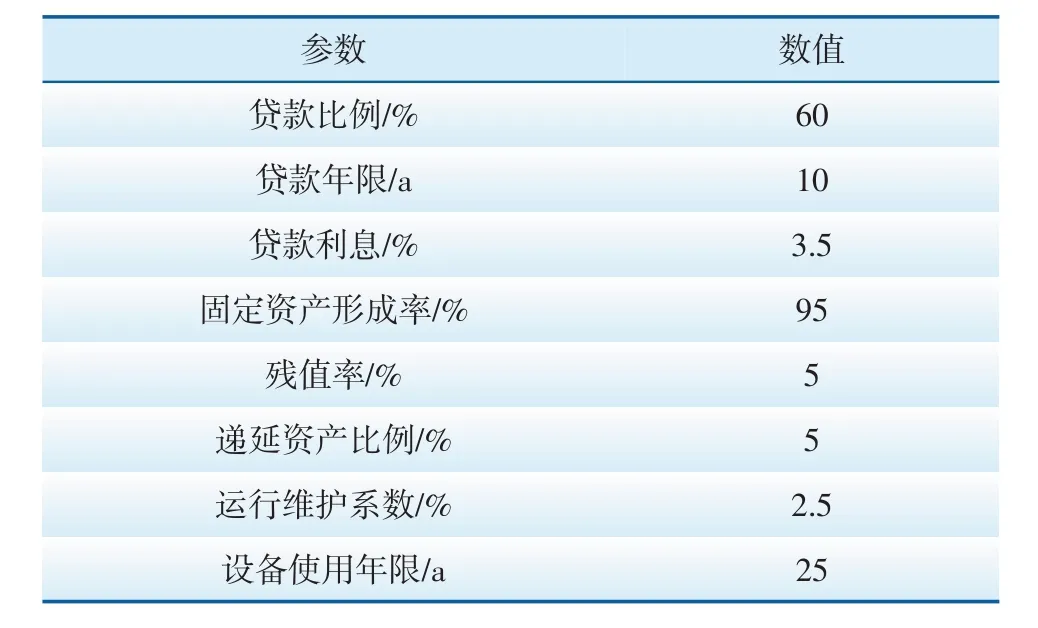

在关键数据选择方面,本文研究对象300 MW燃煤锅炉对应的直接投资成本为3340 元/kW,综合分析近年来的市场经济形势,新建燃煤电站成本计算相关数据如表5所示。传统燃煤机组的直接投资成本参考各电力公司发布的关于新建电站的相关标准数据。

表5 新建燃煤电站成本计算相关数据Tab.5 Data related to costing of new coal-fired power station

发电系统的发电成本受经济形势的影响,而市场经济存在很大的波动性,相关数据的变动会影响发电成本的计算和分析。模型的关键参数以及基准值取值如表6 和表7 所示。其中煤炭价格取2015—2022 年采购价格的平均值,即650 元/t;生物质价格为当地成型生物质的到厂价格,300~600元/t,基准值取中值450元/t;碳税价格来自中国碳交易网最新数据,根据地区差异在20~100元/t,基准值取中值60元/t;灰渣按照40元/t销售价格考虑。

表6 技术模型的参数Tab.6 Parameters of technical model

表7 技术模型的基准值Tab.7 Reference values of technical model

在征收碳税背景下,煤炭作为主要征收对象,燃烧产生的温室气体二氧化碳量仍需要支付碳税,而生物质燃烧由于是碳中性,混烧生物质可节省部分碳税,故碳税成本Ct需计算煤炭产生二氧化碳量对应的碳税(以1 t 标准煤产生2.69 t 二氧化碳计算),即:

式中:Ptax为碳税比率,元/t;Mc为燃煤机组煤炭消耗量,t。

上述关于燃煤机组耦合生物质发电系统发电成本的计算中,没有特殊说明的一律与传统燃煤机组发电成本保持一致。

纯燃煤电厂转变为耦合生物质电厂后,生产每度电必须支付的额外费用,即单位额外成本CkWh(元/kWh),可通过耦合生物质燃烧总的额外费用除以总发电量获得,即:

式中:ΔCT为总额外成本;W为电站额定发电功率,本文取值300 MW;H为发电小时数,取5000 h。

总额外成本ΔCT是燃煤电厂在转变为耦合生物质电厂时每年产生的额外费用,包括生物质的采购成本Cpu、运输成本Ctr、节省煤炭成本ΔCc、节省碳税ΔCt、掺烧生物质引起的副产品(以飞灰和石膏计)销售额的变化量ΔCb,即:

2 结果分析

2.1 直接耦合模型计算结果分析

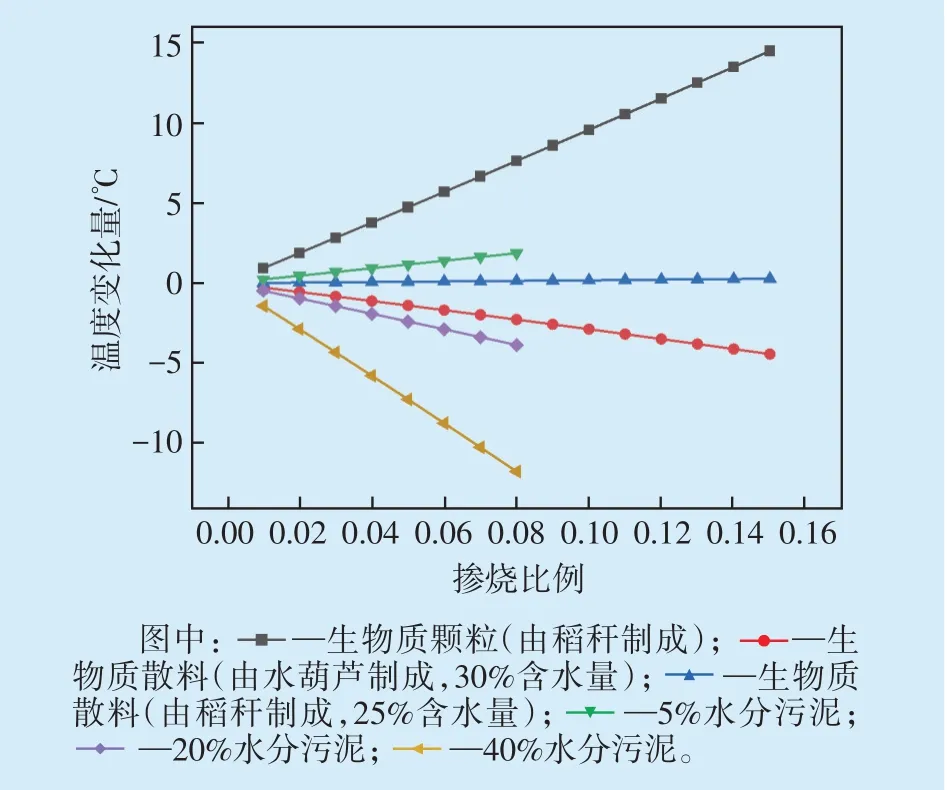

生物质掺烧比例是影响炉温和产物的主要变量,也是影响经济性和碳减排的主要因素。掺烧比例对炉温的影响方面,以0%掺烧时的炉温1750 ℃为基准,直接耦合不同类型生物质时炉温变化量与掺烧比例的关系如图4 所示。从图4 可以看出,在额定负荷的条件下,当直接耦合含水量较少的生物质颗粒时,炉温会随着生物质的掺烧比例增大而提升,当耦合含水量较多的生物质散料时,炉温则会向着降低的方向移动。但随着生物质含水量的增大,如耦合生物质散料的情况下,由于水的蒸发会带走大量的热量,故炉温会随着含水量的增大而降低。在耦合污泥的情况下,干燥后污泥的含水量越低,炉温越高。污泥含水量为5%时,随着掺烧量的增加,温度升高,而当污泥含水量大于20%时,随着掺烧比例的增大,温度降低,且均接近线性变化。

图4 直接耦合不同种类生物质时炉温变化量与掺烧比例的关系Fig.4 Relationship between furnace temperature variation and blending ratios when directly coupling different types of biomass

掺烧比例对污染物排放的影响方面,燃煤机组直接耦合生物质或污泥时,系统污染物(NOx、SOx)排放量如图5所示。掺烧生物质后,NOx排放与炉温有着密切的关系,炉内高温下NOx的产生主要以热力型为主。对比图5(a)与图4 可知两者曲线趋势一致,即对于各类生物质掺烧工况,随温度升高,NOx排放量增大。需要注意的是,相同温度下,污泥的NOx排放量比生物质散料高,这是由于所选污泥为煤气化污泥,其中N含量比生物质高很多。

图5 直接耦合不同种类生物质时污染物排放量与掺烧比例关系Fig.5 Relationship between pollutant emissions and blending ratios when directly couplingdifferent types of biomass

结合图5(b)和表3可以发现,SOx排放浓度变化与掺烧原料自身的S含量呈正相关。表3中有机硫含量和整体硫含量数据显示:稻秆和水葫芦的硫含量低于煤和污泥,因此随着掺烧比例增大,SOx排放量减小;而污泥中的硫含量大于煤,因而随着掺烧量的增加,SOx排放量相应增大,同时随着温度的相对升高,二氧化碳排放量也增大。

2.2 直接耦合生物质的经济性分析

燃煤机组直接耦合稻秆时不同掺烧比例下的度电成本和额外每度电成本如图6所示。当掺烧比例为0%时,燃煤机组发电成本为0.314 9 元/kWh。在直接耦合稻秆时,随着掺烧比例的增大,系统的度电成本和额外每度电成本逐渐增加,这与文献[17,20]的研究结果一致。尽管掺烧生物质可降低系统的燃煤消耗量,但由于煤粉的发热量远高于生物质,相同热量所需的生物质体积和质量较大,导致生物质消耗量增大,且生物质原料收购成本较高,从而使得系统运行中的燃料成本上升。此外,随着掺烧比例的增大,生物质消耗量增加,燃料成本也随之增加,进而导致耦合发电系统的发电成本上升。在征收碳税时,系统的度电成本高于不含碳税时的度电成本,但系统的额外每度电成本却低于不含碳税时的额外每度电成本,并且随着掺烧比例的增大,含碳税时的额外每度电成本增长速率明显高于不含碳税时的额外每度电成本增长速率,这说明碳税对额外每度电成本有较大影响。

图6 掺烧比例对稻秆度电成本和额外每度电成本的影响Fig.6 The effect of blending ration on the cost of rice straw electricity per kWh and the cost of additional electricity per kWh

煤炭价格和生物质价格是影响发电成本的主要因素,也是经济性分析的关键变量。煤价变动下不同生物质价格的额外每度电成本随掺烧比例变化曲线见图7。图7中,煤炭采购价格取650元/t,碳税价格取60 元/t,生物质选用稻秆,稻秆价格越高,系统额外每度电成本的变化幅度越大。当稻秆价格为300 元/t 时,随着掺烧比例的增大,系统的额外每度电成本逐渐降低,且低于传统燃煤电厂的发电成本。这是因为在稻秆价格较低时,系统所需的生物质燃料成本较低,而掺混使得系统的燃煤消耗量减少,煤炭减少成本和系统副产品收益超过生物质燃料成本。因此,随着掺烧比例的增大,系统的额外每度电成本逐渐降低,并且掺烧比例越大,降低幅度越大。然而,当稻秆价格超过400 元/t 时,系统的额外每度电成本逐渐上升。这是因为高昂的稻秆价格导致系统运行的生物质燃料成本高于煤炭减少成本和系统副产品收益,系统的发电成本上升,且超过传统燃煤电厂的发电成本。

图7 稻秆价格对于系统发电成本的影响Fig.7 Impact of straw prices on the system electricity generation cost

煤炭价格变动下的额外每度电成本随掺混比例的变化曲线如图8 所示。图8 中生物质价格为450 元/t,碳税为60 元/t。当煤炭价格高于800 元/t时,随着掺烧比例的增大,系统额外每度电成本逐渐降低,且低于传统燃煤电厂的发电成本。这是因为当煤炭价格较高时,系统运行所需的煤炭燃料成本较高,而掺烧使得系统的燃煤消耗量减少,煤炭减少成本和系统副产品收益超过生物质燃料成本,所以随着掺烧比例增大,系统额外每度电成本逐渐降低,而且掺烧比例越大,额外每度电成本降幅也就越大。当煤炭价格低于800元/t时,系统的额外每度电成本随掺烧比例的增大而逐渐升高,这是因为煤炭价格较低时,系统运行的生物质燃料成本高于煤炭减少成本和系统副产品收益,系统的发电成本上升,且超过传统燃煤电厂的发电成本。

图8 不同煤炭价格下额外成本-掺烧比例曲线簇Fig.8 Additional cost blending ratio curve group under different coal prices

2.3 直接耦合生物质的碳减排和碳税分析

不同类型有机固废掺烧时二氧化碳排放量与掺烧比例的关系如图9所示。为了精确地分析耦合生物质带来的环境效益,本文将系统燃烧过程中排放的温室气体折合为二氧化碳当量。以燃煤机组年节省二氧化碳量和生产1 kWh电能量时排放的当量二氧化碳为标准,评价和对比燃煤锅炉耦合不同类型生物质时排放的二氧化碳情况。

从图9 可以看出,燃煤机组耦合含水量较低的生物质可以有效降低二氧化碳的排放量,且随着掺烧比例的增大,其效果更加显著。与无掺烧工况相比较,以15%比例耦合由稻秆制成的生物质颗粒时,燃煤机组每产生一度电,最大程度上可以减排二氧化碳6.31 g,即在质量耦合比例为15%时,生物质颗粒(由稻秆制成)可以减少0.49%的二氧化碳排放量,每年通过耦合生物质可以减少二氧化碳排放量约7600 t,相当于种植420 000棵树一年吸收并储存的二氧化碳量。但是,当生物质含水量过高时,以掺烧40%水分的污泥为例,由于需要额外的热量干燥生物质,因此燃烧消耗的煤量上升,二氧化碳排放量也随之上升。故燃煤机组耦合含水量高的生物质反而会增加二氧化碳排放量。

碳税对度电额外成本的影响是促进燃煤电厂耦合生物质的重要因素。图10 综合分析了有无碳税条件下,燃料价格对燃煤机组耦合生物质发电额外成本的影响。在生物质掺混质量比为10%、生物质价格为400 元/t 时,相较于不含碳税的情况,包含碳税的耦合生物质发电的煤价盈亏平衡点从913元/t下降至741元/t。生物质和煤价格变动时,碳税对于额外度电成本的影响可以通过对比图10(a)和图10(b)获得。结果表明增加碳税有利于降低煤价的盈亏平衡点,有利于促进生物质混烧技术进一步推广应用。

图10 不同生物质价格下额外成本-煤价直线簇Fig.10 Additional cost-coal price linear group under different biomass prices

燃煤机组耦合生物质发电系统相比传统燃煤机组的优势主要在于碳减排效益,耦合系统的收益很大一部分来源于二氧化碳减排带来的碳税减少。所以碳税价格会直接影响耦合系统发电的经济性能。碳税价格对燃煤机组耦合生物质发电系统经济性能的影响如图11 所示。从图11 可以看出,随着碳税价格的升高,燃煤机组耦合不同价格生物质的额外成本均逐渐降低,当生物质价格低于400 元/t 时,会出现碳税的盈亏平衡点,且碳税的盈亏平衡点随生物质价格的降低而降低。合理设置碳税价格可以有效促进生物质的掺烧,通过经济手段降低燃煤机组的碳排放量。

图11 不同生物质价格下额外成本-碳税直线簇Fig.11 Additional cost-carbon tax linear group under different biomass prices

3 结论

本文采用Aspen Plus 搭建300 MW 煤粉锅炉模型,进行生物质直接耦合煤燃烧发电的流程模拟,得出锅炉温度和排放物数据,再根据模拟结果搭建经济性分析模型和碳减排模型,分析掺烧生物质后燃煤机组的度电成本和碳排放的变化情况,得出结论如下。

(1)不含碳税情况下,随着掺烧比例的增大,系统度电成本和额外每度电成本均升高。含碳税情况下,系统额外每度电成本低于不含碳税时的额外每度电成本,且随掺烧比例增大的额外每度电成本上升速率低于不含碳税时的上升速率。

(2)当煤炭价格高于800元/t时,在本文设定的条件下,系统的额外每度电成本随掺烧比例增大而降低;当煤炭价格低于800 元/t 时,系统的额外每度电成本随掺烧比例增大而升高。本文模型可以有效表征掺烧生物质对于燃煤机组经济性的影响。

(3)燃煤机组耦合生物质发电可以明显降低二氧化碳排放量,且随着掺烧比例的增大,降低幅度更明显;若生物质含水量过高,则不会降低二氧化碳的排放量。

(4)燃煤机组耦合生物质发电可以通过碳减排来降低碳税,从而降低额外每度电成本。随着碳税的上升,燃煤机组耦合不同价格生物质的额外每度电成本均逐渐降低。在本文设定条件下,当生物质价格低于400 元/t 时,会出现碳税的盈亏平衡点,且平衡点随着生物质价格的降低而降低。