内部控制、审计市场竞争与审计师变更

2024-01-20刘寅

刘寅

企业内部控制是投资者评估企业运营、盈利、发展等能力的一项重要指标。因此,企业会倾向于掩盖自身内部控制问题。本文将根据现有的中国上市公司披露的公开数据,研究企业内部控制水平对审计师变更的影响,并进一步探究审计市场竞争对二者之间关系的影响,以及二者之间的相互影响与作用。研究结果表明,企业的内部控制水平对审计师变更具有显著影响,并且审计市场竞争越激烈,该效应则越强。本文的研究将进一步为我国企业内部控制、审计市场竞争与审计师变更的理论研究提供新的理论依据。

企业内部控制的完善程度对企业财务信息的使用者来说非常重要,是投资者评估企业运营、盈利、发展等能力的一项重要依据。因此,部分企业会出于利益的考虑对自身内部控制机制问题进行掩饰,从而变更审计师,改善审计意见,进行审计意见购买。这对审计师的独立性造成了一定的威胁,也是审计行业应该清除的不良风气。所以对于内部控制的研究有助于树立良好的行业风气,促进外部监督,提高企业内部审计的严谨性。

审计市场竞争也与企业内部控制的水平和审计师变更具有一定的关联性。在我国,审计业务逐渐兴起,审计市场上可供选择的事务所数量也逐渐增多。在不同竞争程度的审计市场,审计师对于现有审计客户的挽留意愿也会具有差异性,因此针对审计市场竞争的研究有助于提升会计师事务所的职业道德,从而使其保持独立性,提高审计质量。

本文将根据现有的中国上市公司披露的公开数据,研究企业的内部控制水平和审计市场竞争程度、审计师变更三者之间的联系。

一、理论分析与研究假设

(一)内部控制和审计师变更

站在上市公司的角度,内部控制的“非标准”审计意见属于上市公司向外传递的负面信息,公司有较大动机对相关意见进行掩盖,从而变更审计师。基于此,本文提出假设1。

H1:内部控制审计意见类型为“非标准”审计意见时,企业更倾向于变更审计师。

(二)审计市场竞争在内部控制和审计师变更之间的调节作用

在市场竞争越激烈的地区,会计师事务所挽留上市公司审计客户的需求就越强烈。压力巨大的竞争可能会使事务所做出损害审计师独立性并为上市公司提供审计意见购买的行为。基于以上分析,本文提出假设2。

H2:审计市场竞争在内部控制水平对审计师变更的作用中具有正向作用。

二、实证研究设计

(一)样本选取与数据来源

为检验假设,本文选取了沪深A股上市公司在2000~2020年的数据为研究样本。本文处理样本方法主要为去除金融行业并剔除ST公司,以及剔除因事务所合并等原因审计师变更的上市公司。最终样本观测数量为4374。

本文研究所需数据主要来自国泰安(CSMAR)数据库、迪博数据库,并对样本采取上下1%分位缩尾处理。

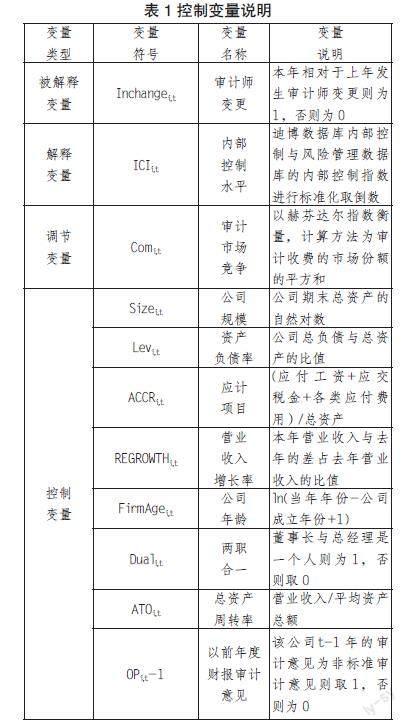

(二)变量说明

1.被解释变量

审计师变更(Inchangei,t ):Inchangei,t 表示是否变更审计师的虚拟变量。相对于第t-1年,若第t年为公司提供内部控制审计服务的审计师发生变化,则Inchangei,t 值为1,否则为0。

2.解释变量

内部控制水平(ICIi,t ):ICIi,t 是基于迪博数据库内部控制指数取倒数后得到的数据。内部控制指数可反映上市公司内部控制水平和风险管控能力,数值越大则证明该公司内部控制越有效。

3.调节变量

审计市场竞争(Comi,t ):本文采用了赫芬达尔指数(HHI)来衡量审计市场竞争,计算方法为审计收费的市场份额的平方和。其值越大表明市场集中度越低,审计市场竞争程度越激烈,本文在省份层面上度量审计市场竞争的激烈程度。

4.控制变量

在模型3.1和3.2中,β1~β2、γ1~γ3为回归系数,β0、γ0为常数项,μi,t为随机误差项,Control代表一系列控制变量,主要包含Sizei,t、Levi,t、ACCRi,t、REGROWTHi,t、FirmAgei,t、Duali,t、ATOi,t、OPi,t-1八项控制变量。

三、实证结果分析

(一)内部控制水平与审计师变更的关系

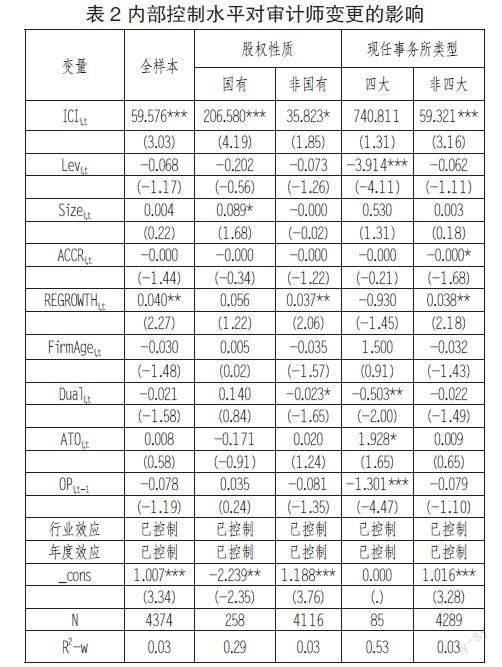

为检验假设H1,本文采用了模型1进行了回归,并在此基础上,本文划分了股权性质和现任事务所类型,进一步对内部控制水平与审计师变更之前的关系进行分析。

在表2列示的结果中,全样本内部控制水平ICIi,t的系数在1%的水平上显著为正。可以看出,内部控制越薄弱的公司,公司更换内部控制审计师的可能性越高,假设H1成立。

(二)审计市场竞争程度对上市公司内部控制水平和审计师变更的关系的调节效应

本文为了验证假设H2,在模型中加入了审计市场竞争变量和内部控制水平的交互项ICIi,t * Compi,t,并将其代入统计模型中,观察二者之间的系数是否显著,控制变量与表1所述相同。表3的结果显示,审计市场竞争与内部控制水平的交互项(ICIi,t * Compi,t)系数在5%的水平上显著为正,假设H2成立。

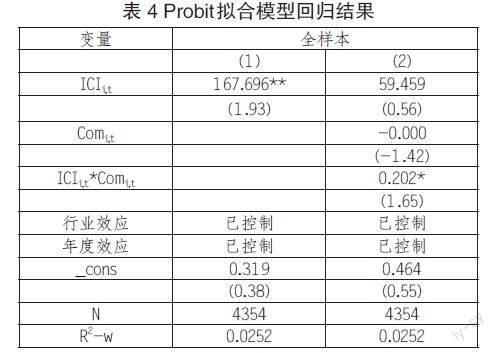

四、稳健性检验

本文利用Probit模型对假设H1-H2重新进行回归,重点关注内部控制水平ICIi,t和审计市场竞争与内部控制水平的交互变量( ICIi,t*Comi,t)的系数方向与显著程度,已控制表1的控制变量。结果见表4。

列(1)为假设H1的回归结果,内部控制水平ICIi,t系数在5%的水平上显著为正,与前述假设H1的检验结果相符;列(2)为假设H2的回归结果,审计市场竞争与内部控制水平的交互变量( ICIi,t*Comi,t)在10%的水平上显著为正,与前述假设的检验结果相符,验证了主假设H1-H2的稳健性。

五、研究结论及政策建议

本文主要研究了上市公司内部控制水平和审计师变更的关系,并以审计市场竞争的指标来作为调节变量,研究其对内部控制水平和审计师变更的关系的影响。本文得出以下结论:

(1)我国上市公司内部控制水平越低,则越可能进行审计师变更,上市公司存在变更审计师进行审计意见购买的行为。该结论对于国有企业和非国有企业均适用,而相比于四大事务所,非四大的事务所更有可能被上市公司管理层操控。

(2)审计市场竞争程度对上市公司内部控制水平和审计师变更之间的关系存在正向调节影响。

根据研究结论,本文得出的启示如下:监管機构应该出台相关规定对上市公司内部控制加强监督和管理。同时,在审计市场竞争较为激烈的地区,监督机构应加大日常审查的范围和频率。

(作者单位:南京财经大学)

基金:江苏省研究生科研创新计划项目“内部控制审计意见、审计市场竞争与审计师变更研究”(项目编号:KYCX22_1753)的阶段性成果。