持续披露下关键审计事项的信息变化

——基于沪深两市审计报告

2024-01-17庄飞鹏副教授胡鲽予

庄飞鹏(副教授),胡鲽予

一、引言

从2018 年开始,我国证券市场全面实施新审计报告模式,此次审计报告改革的核心之一是要求注册会计师在审计报告中沟通关键审计事项,以弥补传统审计报告由于过于“格式化”而导致信息含量不足的缺陷,提升审计报告的决策有用性。

目前,相关研究基本上认可披露关键审计事项提升了审计报告的信息含量,增强了报告的决策有用性,如会提升投资者的决策效率(王木之和李丹,2019),影响借款的规模和利息(冯晓晴,2021;姜丽莎等,2020)、分析师的预测(薛刚等,2020)等,同时还会影响注册会计师的审计责任(韩冬梅等,2020)和审计质量(杨明增等,2018);在此基础上,学者们还从注册会计师(陈丽红和李明艳,2021;曹燕明,2021)、企业(蔡闫东等,2022;钱爱民等,2022)以及二者关系(付强和廖益兴,2022)等视角研究了注册会计师如何披露、披露什么内容的影响因素。对于关键审计事项的披露情况,路军和张金丹(2018)、张呈等(2019)也进行了统计分析,但缺乏对多个年份的持续跟踪和比较。那么新审计报告模式全面实施以来,注册会计师在审计报告中披露哪些信息、这些信息呈现什么变化是理论界与实务界,尤其是监管理部门十分关注的问题。

基于此,本文对2018~2023 年关键审计事项持续披露的信息特征及其变化情况进行较为全面的跟踪和比较分析,以期能够为理论界和实务界全面了解新审计报告准则的执行情况和进一步完善审计报告提供参考。

二、数据来源

本文数据来源于2018~2023 年沪深上市公司审计报告,各年度的审计报告披露时间截至当年的4 月30 日(除2020 年外,该年度上市公司的年报披露时间截至6 月30日)。在剔除无法表示意见的审计报告后,各年度的样本量具体如下:2018 年3491 份、2019 年3563 份、2020 年3761 份、2021 年4227 份、2022 年4634 份、2023 年4913份,合计为24589份审计报告。

三、关键审计事项的信息披露特征及其变化情况

本文主要从披露事项的数量、事项内容、确认为关键审计事项的理由、审计结论、披露形式和前后年份信息差异比较六个方面来刻画新审计报告模式全面实施以来关键审计事项信息披露的变化情况。

(一)披露事项的数量

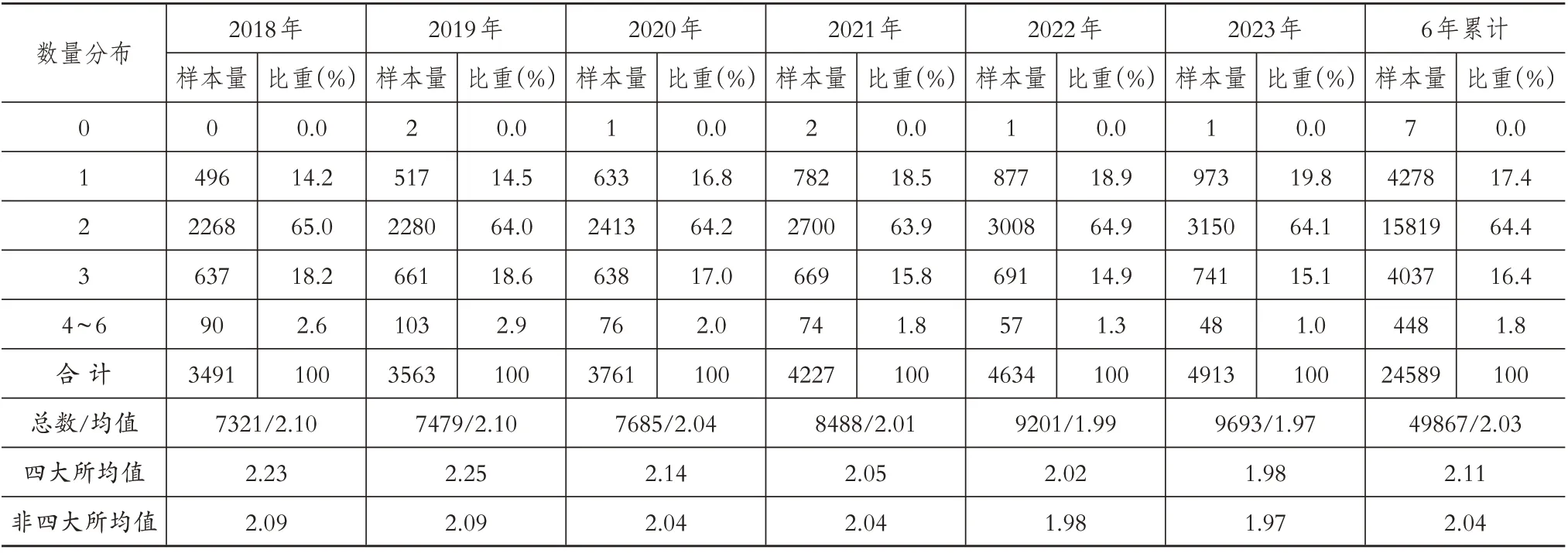

1.审计报告披露事项数量的总体情况。在审计报告的关键审计事项段部分,一个完整的事项包括事项描述和审计应对两部分内容,本文以此为依据来统计事项数量。表1 统计了新审计报告模式全面实施下各年度每份审计报告披露的事项数量分布情况。首先,从6年累计披露的事项数量及其分布情况来看,24589 份审计报告在关键审计事项段共披露了49867个事项,平均每份审计报告披露2.03 个事项,披露最多的是6 个,最少的是0,中位数为2,披露2 个事项的样本企业比重为64.4%,披露1 个事项的样本企业比重为17.4%,披露3 个事项的样本企业比重为16.4%,披露4~6 个事项的样本企业比重仅为1.8%。其次,从各年事项数量及其分布变化来看,每份审计报告的事项数量均值呈现出小幅下降趋势,如2018 年和2019 年均为2.10 个,2020 年为2.04 个,2021 年为2.01个,2022年为1.99个,2023年为1.97个。

表1 2018~2023年关键审计事项的事项数量分布变化 单位:个

从上述分析中可以看出,大部分注册会计师披露了2个关键审计事项,这可能是一种相对折中的选择,披露一个事项显得过少,会被认为没有较好地执行新审计报告准则,而披露过多事项可能导致将来面临更大的审计责任。同时,披露事项的数量呈现逐年下降趋势,说明无论是注册会计师还是企业都倾向于披露更少的信息,这可能不利于提升审计报告的沟通价值。

2.四大所和非四大所披露事项数量及变化情况。从表1的最后两行统计数据可以看出:在新审计报告模式全面实施的头两年,四大所披露事项的数量均值要明显高于非四大所;随着时间的推移,虽然四大所和非四大所的均值都在下降,但四大所下降的幅度更大(2023年较2018年,四大所下降了11.2%,非四大所下降了5.7%),这使得它们之间的均值差异在逐年缩小,并在2023 年基本上没有了差异(2023年均值:四大所为1.98,非四大所为1.97,T检验的P 值为0.85),6 年累计均值的差异T 检验(P 值为0.31)也不显著。

3.不同行业披露事项数量的均值存在较大差异,且变化趋势也不太一致。表2分行业统计了各年份和6年累计的均值变化情况。首先,从各行业的6 年累计均值来看,均值最大的是金融业,达到了2.57 个,排名第二的是房地产业,均值为2.22个,这可能与这两个行业的复杂性和风险性较高以及市场和政府对其关注度也较高有关,体现出注册会计师的职业谨慎性。相比较而言,披露事项的数量均值排在后两位的分别是住宿和餐饮业、卫生和社会工作,分别为1.70和1.80个。其次,从各行业的变化情况来看,各行业近6 年的波动情况存在较大差异,其中,教育,文化、体育和娱乐业,信息传输、软件和信息技术服务业,电力、热力、燃气及水生产和供应业,交通运输、仓储和邮政业以及制造业呈现出较为明显的下降趋势。

表2 2018~2023年统计的事项数量均值变化 单位:个

(二)事项内容

1.关键审计事项的披露内容主要集中在收入和减值方面,收入内容所占比重呈现不断上升趋势,而减值内容所占比重呈现下降趋势,但两项内容合计比重依然呈现逐年增长趋势。

表3将各个关键审计事项按其内容分为资产减值、收入确认、重组、成本费用核算等17 种类型。为便于分析,当一个事项涉及上述多个内容时,将其拆分为多个事项进行统计,在拆分后,6 年间共增加了779 个事项。首先,从6 年累计数据来看,有关资产减值内容的事项数量最多,占所有事项数量的45.24%,出现频率为93.18%(22912/24589×100%),即约93%的审计报告披露了资产减值类关键审计事项。有关收入确认内容的事项数量排第二,比重达到38.57%,出现频率为79.44%(19534/24589×100%),即约79%的审计报告披露了收入确认类关键审计事项。上面两个事项合计数量的比重达到了83.81%,而其他15 种类型的关键审计事项数量比重均不超过3%,出现频率最高的仅为5.16%。由此可见,注册会计师在关键审计事项中沟通的内容高度集中在资产减值和收入确认事项上。其次,从各年度变化情况来看,资产减值类事项的比重从2020 年起逐年下降,收入确认类事项的比重一直呈现上升趋势,在2023 年收入确认类事项数量在所有事项中达到最多,比重达到44.18%。这说明注册会计师在披露事项内容上,最关注的事项从资产减值类事项转移到收入确认类事项,对二者的关注度呈现此消彼长的特征,但由于对收入确认类事项关注度增长幅度更大,二者数量合计的比重仍然呈现增长趋势。

2.资产减值类事项的内容主要涉及贷款和应收款项、商誉、存货三类资产,且这三类资产的比重呈现不同的变化趋势。表4在表3的基础上对资产减值类事项按其涉及资产的不同作了进一步细分。首先,从6年累计数据来看,资产减值类事项所涉及资产排在前三位的分别是贷款和应收款项、商誉、存货,它们占所有资产减值类事项的比重分为别43.25%、24.73%、20.95%,这三个项目合计比重达到88.93%。其次,从各年度变化情况来看,这三项资产的合计比重总体上也呈现逐年上升趋势,但各自的变化情况并不完全一致,贷款和应收款项基本上呈上升趋势且始终是注册会计师最为关注的减值内容,存货减值事项数量在最近两年呈现上升趋势并在2023 年超过了商誉减值事项(2023 年比重为20.26%)的比重,达到了23.22%,排名第二,而商誉减值事项数量总体呈现下降趋势,在2023 年之前商誉减值事项的比重一直排在第二位。从上述分析可以看出:注册会计师主要关注贷款和应收款项、商誉和存货类资产的减值情况,但随着时间的变化,对这三个事项的关注度也显示出差异,即对贷款和应收款项、存货的减值情况越来越关注,而对商誉减值事项的关注度在下降。此外,无形资产和开发支出的减值情况也越来越受到注册会计师的关注。

表4 2018~2023年减值资产类别 单位:个

3.部分关键审计事项内容反映了当前经济形势及市场关注的热点变化情况。除收入确认和资产减值类事项是注册会计师关注的重点以外,从表3 中本文也发现重组、关联方和政府补助事项所占比重呈现逐年下降的趋势,而货币资金、持续经营和流动性风险事项所占比重呈现逐年上升的趋势。这些事项比重的变化基本上反映出当前经济形势和市场投资者关注热点的变化情况。

由以上披露内容的分析情况可以看出,虽然审计报告披露的信息在一定程度上反映出市场的风险和热点,但内容过于集中,这导致不同企业披露的信息存在高度相似性,削弱了关键审计事项具有的“量身定制”的差异化特点。内容过于集中一方面可能是因为不同企业存在相似的风险点,从而导致关键审计事项存在相似性;另一方面也可能是注册会计师“跟风”所致,因为“随大流”披露审计事项内容相对比较安全,且公司管理层也较容易接受。

(三)确认为关键审计事项的理由

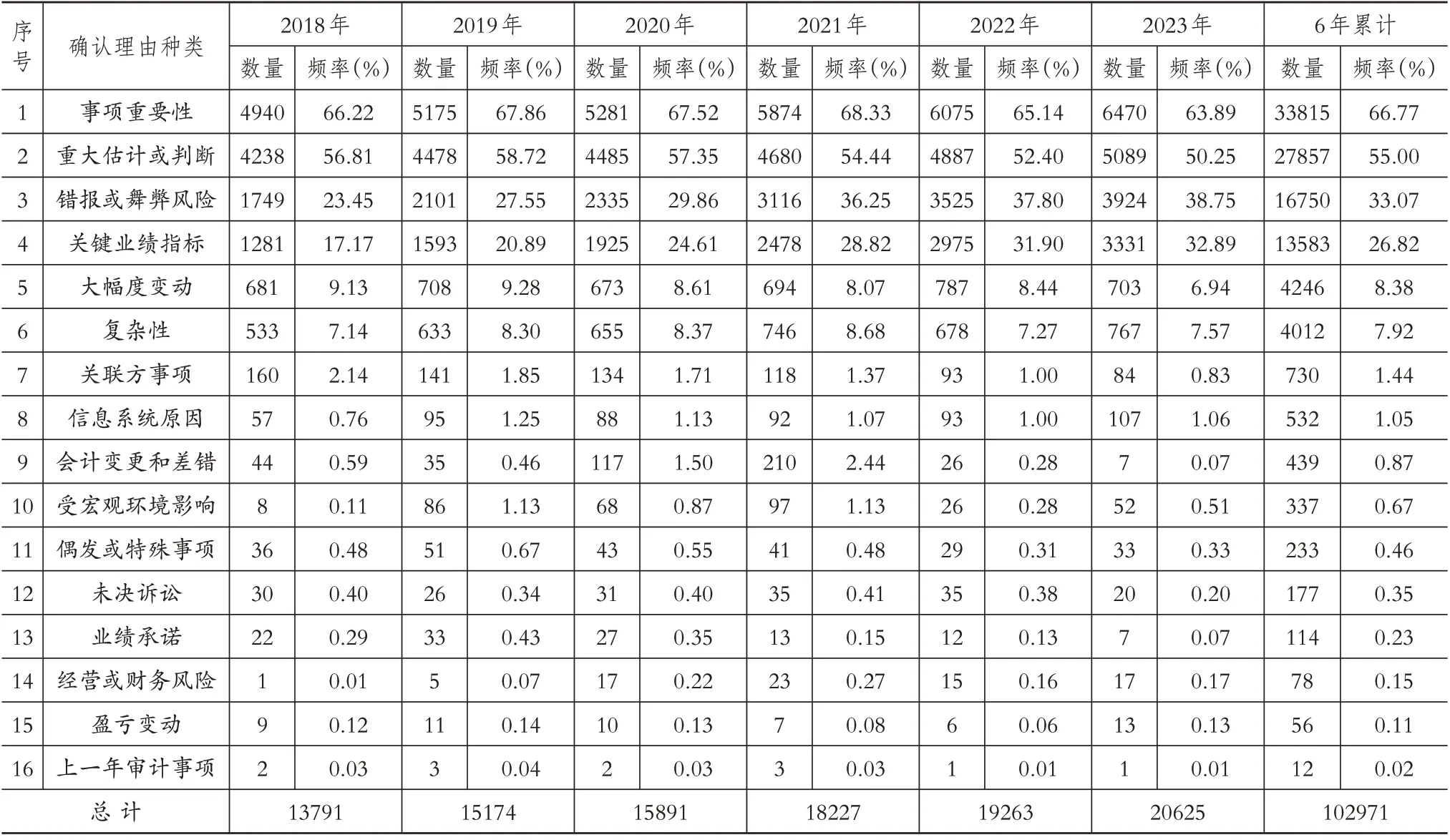

1.关键审计事项的确认理由主要涉及事项重要性、重大估计或判断、错报或舞弊风险和关键业绩指标四个方面,各种理由出现频率的次序基本不变,但变化趋势存在差异。表5 将注册会计师选取关键审计事项的理由划分为事项重要性、重大估计或判断等16个种类。首先,从6年累计数据看,出现次数最多的理由是事项重要性,其频率为66.77%,即66.77%的关键审计事项是因为注册会计师认为其很重要而将其作为关键审计事项来沟通;出现次数排名第二的理由是重大估计或判断,其频率为55%;接下来是错报或舞弊风险(频率为33.07%)和关键业绩指标(频率为26.82%)这两个理由。其次,从各年度变化情况看,虽然这四个理由出现频率的高低顺序保持不变,但变化趋势存在明显差异,如重大估计或判断的频率基本上呈下降趋势,而错报或舞弊风险和关键业绩指标这两个理由的出现频率呈上升趋势,这说明相比较而言注册会计师越发重视错报或舞弊风险高的领域和涉及关键业绩指标的相关内容。

表5 2018~2023年关键审计事项的选取理由分类 单位:次

2.平均每个事项涉及2.03个理由,涉及2个及以上理由的事项占绝大多数,且理由数量总体上呈现上升趋势。表6 统计了注册会计师在每一个关键审计事项中所描述的理由数量,涉及的理由数量越多,说明注册会计师在选择关键审计事项时越谨慎。首先,从6 年累计数据看,注册会计师在每个关键审计事项中平均描述了2.03个理由,中位数为2,涉及2 个理由的事项数量占比为60.68%,涉及3 个及以上理由的事项数量占比为20.14%(17.77%+2.37%),涉及1 个及以下理由的占比为19.18%(18.91%+0.27%)。其次,从各年度变化情况看,理由平均数量总体上呈现增长趋势,且在分布上,披露3 个及以上理由的事项数量比重呈上升趋势,而披露1个理由的事项数量比重呈下降趋势。

表6 2018~2023年关键审计事项确认理由数量分布情况 单位:个

从上述分析中可以看出,注册会计师在选取每一个关键审计事项时考虑了较多的理由,体现了职业谨慎性,也有助于信息使用者更加了解企业的风险。

(四)审计结论

1.少部分关键审计事项披露了审计结论,四大所披露审计结论的比重要高于非四大所。如表7 所示,从6 年累计数据来看,仅14.93%的事项披露了审计结论,四大所披露审计结论的事项数量比重为27.97%,且均由普华永道会计师事务所披露,非四大所披露审计结论的事项数量比重为13.86%。从各年度变化情况来看,披露审计结论的关键审计事项数量无论是四大所还是非四大所虽然在总体上呈现增加趋势,但比重并没有提高,而是呈现上下波动的变化态势。

表7 2018~2023年关键审计事项的审计结论分析 单位:个

2.审计结论的积极语气比重略高于非积极语气,且呈小幅增长趋势。但四大所以非积极语气为主且其比重呈现下降趋势,而非四大所以积极语气为主,且其比重呈现上升趋势。

表8 在表7 审计结论数据的基础上,进一步分析了审计结论的语气。从6年累计数据来看,审计结论为积极语气的事项数量比重为53.06%,但四大所的比重仅为7.24%即以非积极语气为主,而非四大所的比重为60.57%即以积极语气为主。从各年度变化情况来看,整体上审计结论为积极语气的事项数量比重呈小幅上升趋势,这种增长趋势主要是由非四大所积极语气的增长趋势所带动的,而四大所的积极语气比重基本上呈下降趋势。

表8 2018~2023年关键审计事项审计结论的积极语气分析 单位:个

对于是否需要披露审计结论,新审计报告准则并没有做出明确要求,主要取决于注册会计师的职业判断。披露审计结论可能会增加额外的保证,从而加大注册会计师的审计责任,这可能也是大部分注册会计师不披露审计结论的一个重要原因。但由于关键审计事项本身就是问题已得到“恰当”解决的事项,有没有增加审计结论事实上都要求该事项不能出现重大错报。但不管怎样,对信息使用者来说,审计结论都能够对其做出更为直观的保证。

(五)披露形式

本文主要从文本描述的详细度、精确度和表述形式来分析关键审计事项的披露形式。

1.单个事项所用到的字符数呈现增长趋势,且四大所较非四大所披露得更为详细。表9 以关键审计事项的字符数来分析审计报告文本描述的详细度。从6 年累计数据来看,注册会计师对每个事项的描述平均使用了623个字符,对每份审计报告的关键审计事项段用了1267 个字符,四大所(单个事项为760 个字符,整个报告为1606个字符)较非四大所(单个事项为611 个字符,整个报告为1240 个字符)对关键审计事项描述得更为详细。从各年度变化情况来看,无论是四大所还是非四大所,单个事项的详细度均呈现较为明显的上升趋势。

表9 2018~2023年关键审计事项的字符数 单位:个

2.平均每个事项涉及2个以上的数字,非四大所比四大所描述得更为精确。本文使用关键审计事项中出现的金额或比例的个数来衡量文本描述的精确度。如表10 所示,从6 年累计数据来看,在91.54%的事项中,注册会计师采取了“文字+数字”的方式进行描述,对每个事项平均用了2.21 个数字;相比四大所(2.12 个),非四大所(2.21个)描述的精确度更高。从各年度变化情况来看,采用“文字+数字”方式进行描述的事项所占比重呈现逐年小幅上升的趋势,但事项的平均精确度并没有提升;相比非四大所,四大所的精确度呈现逐年上升趋势,并在2022年其精确度反超非四大所。

表10 2018~2023年关键审计事项的描述精确度 单位:个

3.审计报告以纯文本表述形式为主,但四大所以“文本+表格”披露形式为主。如表11 所示,从6 年累计数据来看,四大所主要采用“文本+表格”形式进行描述(采用“文本+表格”形式的审计报告比重为79.30%),而非四大所则主要采用纯文本形式进行描述(采用纯文本形式的审计报告比重为65%),但由于四大所审计的企业数量较少,而非四大所审计的企业数量占大部分,故在总体上体现出以纯文本形式描述为主(采用纯文本形式的审计报告比重为61.77%,采用“文本+表格”形式的审计报告比重为38.23%)。

表11 2018~2023年关键审计事项的表述形式 单位:个

根据以上分析,就详细度而言,结合事项数量减少趋势,可以看出虽然整体上企业和注册会计师倾向于披露较少的事项数量,但对单个事项披露得较为清晰、细致;就表述形式而言,纯文本与“文本+表格”两种形式并无好坏之分,但从阅读角度来看,“文本+表格”可能更简洁、直观,便于阅读和理解。

(六)前后年份信息差异比较

本轮审计报告改革的主要目的之一是通过增加关键审计事项来弥补传统审计报告信息含量不足的缺陷,在连续披露的情况下,如果同一家企业前后年份披露的内容基本一致,也会导致新审计报告的信息含量不足。为了分析持续披露情况下同一家企业前后年份关键审计事项的信息差异,本文删掉了当年IPO企业,任何一年被出具无法表示意见、没有披露关键审计事项的样本后进行前后年份信息差异比较。首先,从同一家样本企业前后两个年份披露的各个关键审计事项的内容比较来看,如表12 所示,当年与上年披露内容相同及基本相同的事项所占比重在2019~2023 年呈现明显上升的趋势,2023 年有91.45%的事项所沟通的内容与上年基本相同。其次,从整份审计报告来看,如表13 所示,在前后年份都披露了关键审计事项的同一家企业中,涉及信息内容变化的企业所占比重在2019~2023 年也呈现较为明显的下降趋势,2023年仅有15.2%的企业披露的关键审计事项段内容与上年存在显著差异,而大部分企业披露的内容与上年基本相同。

表12 2018~2023年单个关键审计事项内容相似情况 单位:个

表13 2018~2023年审计报告关键审计事项段内容相似情况 单位:个

通过前后年份信息比较分析并结合披露内容可以看出,在审计报告改革初期,关键审计事项的信息内容的确给人耳目一新的感觉。但随着改革的推进,其信息内容日趋渐同,每年提供的信息增量在不断减少,这会降低审计报告的信息含量,可能会使审计报告重新陷入“格式”化的模式。

四、结论与启示

(一)结论

本文以2018~2023 年沪深两市上市公司审计报告中的关键审计事项段为研究对象,从事项数量、事项内容、事项确认理由、审计结论、披露形式和前后年份信息差异六个方面较系统地分析了关键审计事项的信息特征及其变化情况。分析显示:平均每份审计报告披露2.03 个事项,但不同行业披露的事项数量和变化趋势存在较大差异;注册会计师在选择关键审计事项时考虑的因素较多,较少披露审计结论,披露内容在一定程度上反映出市场的关注热点,披露的详细度和精确度在持续提升,表述形式以纯文本为主;四大所与非四大所在披露的事项数量均值上逐渐趋于一致,而在审计结论披露及披露语气、详细度、精确度以及表述形式上存在较大差异;从新审计报告模式的持续实施情况来看,披露的事项数量呈现下降趋势,披露内容较多地集中在收入和减值上,尤其值得关注的是同一家企业前后年份的关键审计事项差异化信息在明显减少。

(二)启示

1.信息丰富度有待提升。理论上,关键审计事项提供的信息越多,越有助于降低信息不对称;同时关键审计事项的内容是问题已得到“恰当”解决的事项,从信息传递角度而言,披露的内容越多,说明越多重要的会计或审计问题得到了恰当的解决。因此,披露更多的关键审计事项可以向市场传递企业会计信息质量更可靠的信号。但就目前而言,披露的事项数量普遍较少,且呈逐年下降趋势,这不利于进一步提升审计报告的信息含量。

2.信息差异度有待提升。从横向来看,虽然各企业的审计报告因为关键审计事项段的不同内容而呈现个性化特征,但是由于内容过于集中在收入或减值事项上,降低了不同企业的信息差异度;从纵向来看,同一家企业前后年份的审计报告披露的关键审计事项相似度太高,导致持续披露下审计报告提供的增量信息减少。同一年份不同企业或同一企业前后年份的事项类型趋同,一方面可能是由于不同企业的重要风险存在相同之处,或同一个企业前后年份的重要风险也存在相似之处所致,另一方面也可能是由于注册会计师的“随大流”所致。如何避免不同企业和同一企业不同年份的关键审计事项信息趋同,成为未来提高关键审计事项信息含量所面临的一个重大挑战。

3.是否披露审计结论,需要进一步明确。在关键审计事项中是否需要披露审计结论,审计准则并没有做出强制性要求,实践中主要取决于注册会计师的职业判断。同时,《中国注册会计师审计准则第1504号——在审计报告中沟通关键审计事项》及其应用指南指出,关键审计事项是以对财务报表整体进行审计并形成审计意见为背景,注册会计师不对关键审计事项单独发表意见。事实上,注册会计师在关键审计事项中披露审计结论,很容易让信息使用者认为该结论是对关键审计事项单独发表意见。此外,第1504 号审计准则还指出,注册会计师不得暗示对财务报表形成审计意见时该关键审计事项所涉及相关问题尚未得到恰当解决。但在实践中,在同一份审计报告的关键审计事项段中存在注册会计师仅对其中一个或多个事项描述审计结论,而对另外的事项没有描述审计结论的现象,这很容易导致信息使用者认为那些没有描述审计结论的事项所涉及的相关问题没有得到恰当解决。因此,注册会计师在关键审计事项中是否披露审计结论以及如何披露审计结论,还需要监管部门做进一步明确。

【 主要参考文献】

陈丽红,易冰心,张龙平.异常审计费用与关键审计事项披露[J].审计研究,2022(2):60~70.

蔡闫东,汪顺,陈一玲,李元祯.年报语调管理与审计师披露应对[J].审计研究,2022(5):85~94+117.

曹燕明.审计师性别对关键审计事项披露的影响——基于商誉减值关键审计事项的证据[J].山西财经大学学报,2021(7):97~111.

冯晓晴.关键审计事项影响公司债券信用评级吗?——基于结论性评价视角[J].审计与经济研究,2021(4):56~68.

付强,廖益兴.审计独立性对关键审计事项披露的影响——客户重要性视角[J].审计与经济研究,2022(1):53~68.

韩冬梅,张继勋,杨雪梅.关键审计事项结论性评价与审计师感知的审计责任——项实验证据[J].审计研究,2020(6):51~58.

姜丽莎,李超凡,冯均科.新审计报告降低了债务融资成本吗?[J].审计研究,2020(3):68~76.

路军,张金丹.审计报告中关键审计事项披露的初步研究——来自A+H 股上市公司的证据[J].会计研究,2018(2):83~89.

钱爱民,肖亦忱,朱大鹏,吴春天.实体企业金融化影响关键审计事项披露吗?[J].审计研究,2022(5):63~74.

薛刚,王储,赵西卜.谁更关心关键审计事项:管理层还是分析师[J].审计研究,2020(2):87~95.

王木之,李丹.新审计报告和股价同步性[J].会计研究,2019(1):88~94.

杨明增,张钦成,王子涵.审计报告新准则实施对审计质量的影响研究——基于2016 年A+H 股上市公司审计的准自然实验证据[J].审计研究,2018(5):74~81.

张呈,陈丽红,张龙平.我国上市公司关键审计事项披露现状及改进[J].证券市场导报,2019(5):66~72.