企业ESG表现的研究综述及展望

2024-01-17周雪峰教授王大英

周雪峰(教授),王大英

一、引言

在“双碳”背景下,绿色低碳发展已成为一种社会共识。在我国经济由高速增长向高质量发展转变的过程中,企业需协调人与自然、人与社会的关系,正如党的二十大报告指出,中国式现代化是人与自然和谐共生的现代化,要坚持可持续发展,实现中华民族永续发展。ESG表现从环境(E)、社会(S)和治理(G)三个维度对企业可持续发展进行综合评价,能够体现社会价值和经济价值相统一的绿色发展观,与经济高质量发展和党的二十大精神高度契合,故成为实务界和学术界关注的焦点。

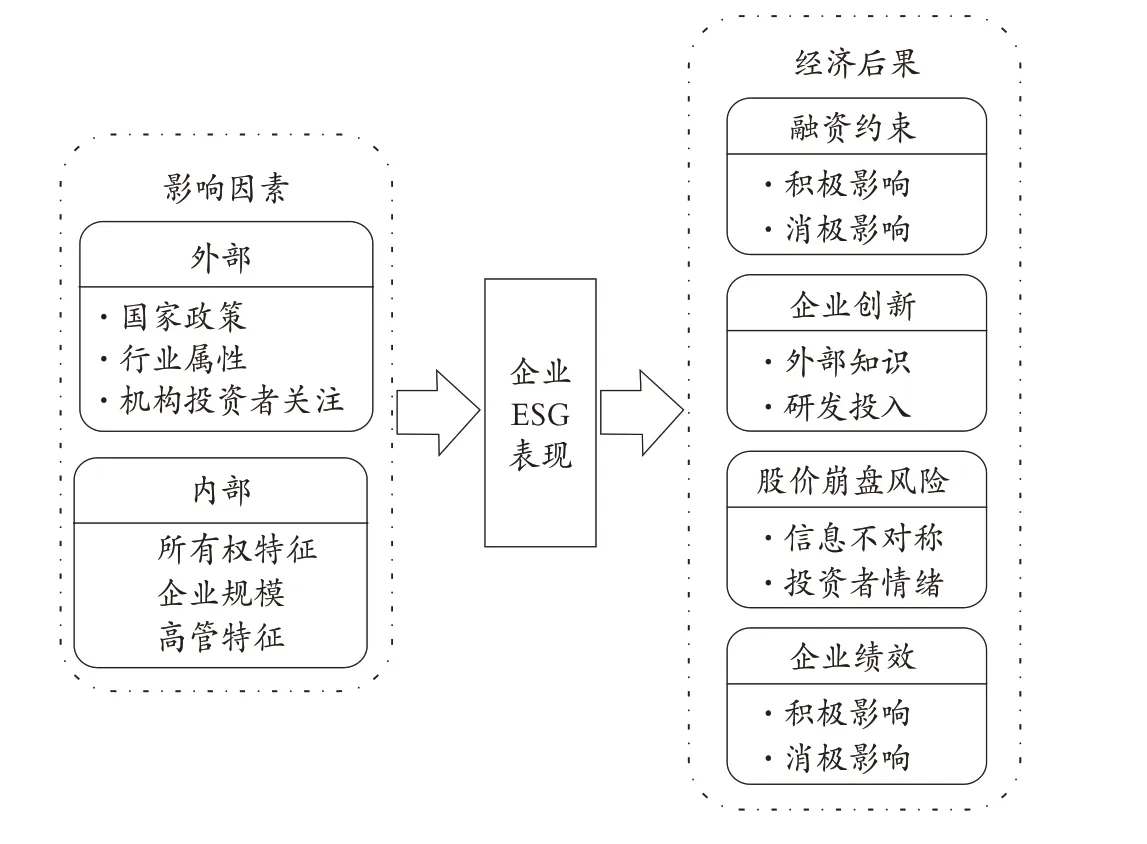

当前,学者们对企业ESG 表现的研究仍处于探索阶段,尚未形成完整的理论架构。因此,本文对有关企业ESG 表现的文献进行系统梳理,对其相关概念及度量方式进行辨析和比较,并总结企业ESG 表现的外部影响因素(国家政策、行业属性、机构投资者关注)、内部影响因素(所有权特征、企业规模、高管特征)以及经济后果(融资约束、企业创新、股价崩盘风险、企业绩效),最后进行总结和展望。本文的研究有助于对企业ESG 表现内涵的准确理解,厘清企业ESG 表现的“前因后果”,为后续研究提供理论依据和经验借鉴。具体逻辑框架见图1。

图1 企业ESG表现“前因后果”的逻辑框架

二、企业ESG 表现的相关概念及度量方式

(一)相关概念

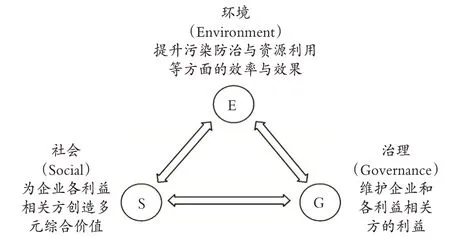

企业ESG 表现最初由联合国环境规划署在2004 年提出,重点关注企业的非财务信息,是一种从多个维度对企业可持续发展能力与长期价值进行衡量的理念和实践方式,在资本市场中受到投资者的持续关注(李思慧和郑素兰,2022)。企业ESG 表现体现的是企业经济、环境和社会方面的综合价值,具体包括环境(E)、社会(S)以及治理(G)3 个维度(见图2)。环境表现能够反映企业有效地利用最佳环保管理方法,不断提升其在污染防治与资源利用等方面的效率与效果,从而帮助企业获得竞争优势的情况(杨东宁和周长辉,2004)。社会表现着重强调企业在生产运营过程中加强对利益相关方关系的管理,使其能够最大限度地为企业中各利益相关者创造多元综合价值(李伟阳和肖红军,2009)。治理表现包括两个方面,即企业内部治理和外部治理,其通过一系列制度安排,对企业与利益相关方之间的关系进行协调,最终维护企业以及各利益相关方的利益(李维安等,2019)。总体而言,企业ESG 理念既符合创新、协调、绿色、开放、共享的新发展理念的要求,也符合国家加快“双碳”目标落地的战略部署,同时为企业践行低碳转型提供了可量化和可操作的管理模式。

图2 企业ESG表现的具体内涵

企业ESG 表现的概念与社会责任投资(SRI)和企业社会责任(CSR)或可持续性密切相关。但是,ESG 表现、SRI、CSR和可持续性概念之间仍然存在一些差异。可持续性是一个宽泛的概念,通常侧重于环境问题,并寻求组织发展和自然资源消耗之间的平衡关系,也可以指人力资源保护和其他方面,ESG表现、CSR和SRI都可被纳入这一范畴。例如,可持续性会计准则委员会(SASB)发布了指导财务重大可持续性信息披露的标准,其中整合了ESG 表现问题。CSR 和SRI 是与ESG 表现密切相关的两个主题,CSR 被定义为企业自愿将社会因素纳入其业务运营以及与利益相关者的互动中(Strand 等,2015),SRI试图将特定的道德标准纳入金融驱动的投资过程(Sandberg等,2009)。图3列示了ESG表现的相关概念辨析。

图3 ESG表现的相关概念辨析

(二)度量方式

随着ESG 表现的理念越来越受到资本市场的重视,许多机构开发了ESG 表现评级产品。目前的研究中,学者们大多采用华证和彭博资讯公司的ESG 评级数据对ESG表现进行度量。

华证ESG 表现评级指标是结合国际ESG 核心要义和中国特色发展编制而成,其体系构建标准与我国国情相适应,指标体系具体包括3个一级指标、14个二级指标、26个三级指标以及超过130个底层数据指标,采用行业加权平均法进行ESG 表现评价,覆盖范围包含所有上市公司,数据有较好的连续性和可获得性。在评级过程中,华证指数集成传统数据与另类数据,打造算法驱动的大数据引擎,系统测算企业ESG 表现,最终得到C-AAA 九档评级结果。

彭博ESG 表现评级指标主要基于企业发布的年度报告、社会责任报告和企业网站上的相关信息对企业的ESG 表现进行评价,评价指标体系包括3 个一级指标、20个二级指标以及120 个三级指标,既包含“氮氧化物排放量”等定量指标,也包含“是否制定气候变化政策”等定性指标,评分取值范围为0~100。在对企业进行初步ESG表现评分后,彭博资讯公司会根据不同行业的具体水平对评分进行调整,以确保不同行业的ESG 表现得分具有可比性。

上述两种ESG 表现度量方式中,华证ESG 评级针对的是中国上市公司,具有本土化特色,可以提升我国企业ESG表现数据的全面性,有利于ESG表现长效发展;彭博ESG 评分主要针对国外上市公司,对中国上市公司的ESG表现度量范围有限,且并未提供准确度量标准,其运用存在一定局限性。

三、企业ESG 表现的影响因素

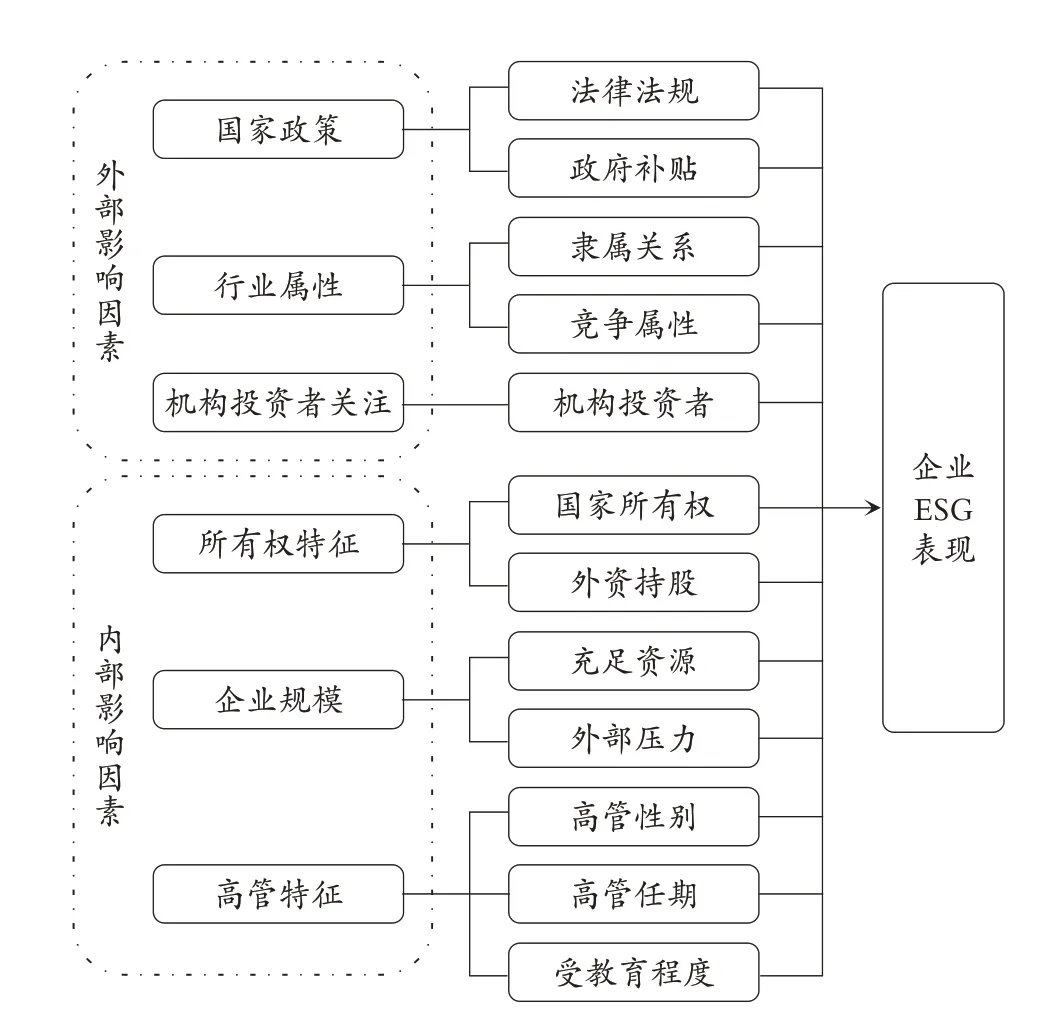

企业无论做出何种决策,都会受到多方面因素的影响。通过梳理相关文献可以发现,企业ESG 表现的影响因素包括外部因素和内部因素,外部影响因素主要集中在国家政策、行业属性和机构投资者关注等方面,内部影响因素主要集中在所有权特征、企业规模和高管特征等方面(见图4)。

图4 企业ESG表现的影响因素

(一)外部影响因素

通过梳理和归纳相关文献可以看出,现有研究主要讨论了国家政策、行业属性以及机构投资者关注三个方面对企业ESG表现的影响。

1.国家政策。国家政策是经济发展的关键,能够促进社会经济可持续发展,会对企业ESG 表现产生影响,主要体现在法律法规和政府补贴两方面。

一方面,法律法规会影响企业的ESG 表现。合法性理论认为,企业为了确保其合法性地位、增强竞争优势,会主动改善自身ESG 表现。根据环境扫描理论,企业经常通过“环境扫描”来识别外部的经济、社会、法律和政治形势,并做出相应的决策来应对,因此企业会积极实施绿色转型;法律法规在提升企业对环境问题关注度的同时,也会增强企业对员工、产品质量和社区等其他方面社会责任的关注;相关法律法规同时能够指导企业构建并健全ESG 表现的治理体系,在绩效考核时加入ESG 表现的考评(王禹等,2022),从而不断提升企业ESG表现。

另一方面,政府补贴也是企业决定是否提升ESG 表现的关键因素(Zhao 等,2018)。政府补贴是企业一种直接的现金流入,不仅可以提升企业在ESG 方面的表现,还通过降低企业的成本投入来进一步提高ESG 表现的效率。为了获得更多政府补贴以降低政治成本,企业可将自身良好的ESG 表现作为一种印象管理工具,以展示其对政府要求的社会和环境责任的承诺。已有研究表明,政府补贴能够促使企业自愿提升自身的ESG 表现,尤其是在非国有企业中体现得更加明显(Lee 等,2017),进一步证实政府补贴能够成为政府指导或影响企业ESG 表现的有效政策工具。

2.行业属性。行业属性在决定企业战略决策方面起着重要作用,企业的ESG 表现将不可避免地受到行业环境和行业特性的影响(Chiasson 和Davidson,2005)。从已有研究来看,行业属性对企业ESG 表现的影响主要体现在隶属关系和竞争属性两方面。

一方面,行业隶属关系会影响企业ESG表现,原因在于某些行业比其他行业更易受到公众监督(Cho和Patten,2007)。从社会实际情况来看,经济发展的各个领域和行业频繁出现环境问题。不同行业所面临的市场和政府监管力度是不一样的,与服务业等受环境影响较小的行业相比,化学品或能源等环境敏感行业的企业预计将遭受更大的利益相关者监管压力,这种压力会迫使企业提升ESG表现。

另一方面,行业竞争属性也会影响企业ESG 表现。垄断性行业企业一般会披露较少的信息以保护通过垄断地位获得的超额利润,然而,随着市场竞争程度的加剧,垄断性行业中的企业会被迫披露更多的信息,提升自身ESG表现,以减少信息不对称,从而稳固其在市场竞争中的垄断地位。有研究表明,垄断性行业企业的ESG 表现好于竞争性行业企业(Kannenberg和Schreck,2019)。

3.机构投资者关注。外部投资者作为资本市场的重要参与主体,在进行投资决策时绝大部分会重点关注目标企业的ESG 表现。机构投资者作为其中一个强大的群体,其所控制的资本份额以及专业化和成熟程度能够迫使企业提升ESG表现(Dhaliwal等,2011)。

一方面,机构投资者对环境和其他非财务信息的关注会给企业带来压力,促使其努力提升ESG 表现。研究发现,机构投资者和分析师日益重视环境信息,从而产生对企业ESG 表现信息的较大需求。共同机构投资者作为机构投资者中的一类,不仅拥有更强的治理动机和能力,而且可以利用其特有的信息网络优势,通过发挥治理效应和协同效应提升企业ESG表现(何青和庄朋涛,2023)。

另一方面,机构投资者作为企业外部治理的一部分,能够通过强有力的监督来降低企业高管的道德风险,从而提升企业ESG 表现。由于机构投资者拥有较强的信息优势和治理能力,通常比其他较小的股东更关注企业的战略决策,能够进行积极的监督,并且可能会向高管施加压力,要求其改进环境管理,积极履行社会责任和改善治理方式(Kordsachia 等,2022)。由上述分析可知,在机构投资者监督下企业高管分析企业商业模式和风险管理系统以提升企业ESG 表现的外在动机可能会增强。因此,机构投资者发挥的监督作用能够促使企业更积极地履行社会责任,提升自身ESG表现。

(二)内部影响因素

企业ESG 表现同样会受到企业自身特征的影响。影响企业ESG 表现的内部因素主要来自三个方面,即所有权特征、企业规模和高管特征。

1.所有权特征。在企业所有权特征层面,研究主要集中在国有股权和外资持股等因素对企业ESG 表现的影响上。

一方面,相比于非国有企业,国有企业ESG 表现更好。国有企业的社会属性决定了其具有政治、社会、文化等一系列非经济性目标,其宗旨是帮助政府改善生态环境、履行社会责任、提高社会福利、维护社会稳定等,其ESG 表现具有内生性。而非国有企业提升ESG 表现主要以经济利益为导向,目的是向投资者传递良好信号,展示自身可持续发展能力,获得社会声誉,最终实现企业绩效增长,其ESG 表现具有外生性。此外,国有企业多为大规模企业且具有政府隐性担保背景,拥有较为充足的物力、财力和人力资源,有着更强的能力来提升ESG 表现。有研究发现,国有企业比非国有企业的ESG 表现更好(Crifo 等,2015)。

另一方面,具有外资持股(外资股东)的企业,ESG表现一般更好。外资股东与企业的地域分离使其对企业信息透明度的期望更高,会对企业施加更多压力,迫使其提升ESG 表现。此外,外资股东的持股时间越长,越熟悉被投资企业,越不容易面临信息不对称和文化制度距离等问题,这样就能够增强其对被投资企业长期稳定发展的信心,从而更有动力提升企业ESG 表现。研究发现,交叉上市的企业为了能够在境外与其他企业竞争,需要同时响应境内与境外的政策要求,将ESG 表现看作获取外资股东信赖的途径,因此会努力提升ESG 表现(Yu 和Luu,2021)。

2.企业规模。企业是否选择提升自身ESG 表现在很大程度上取决于其规模,规模较大的企业拥有更多的资源,需要通过提升自身ESG 表现来保持其市场份额。此外,大企业拥有更大的利益相关者群体,从而会受到更广泛的公众监督,这可能会激励其提升ESG 表现(Thorne等,2014)。

一方面,企业规模越大,拥有的资源越多,知名度越高,所披露的信息也就越多,这会提升企业的ESG 表现(Drempetic 等,2020)。规模较大的企业通常涉及多个产业,多元化的经营方式可以降低企业的经营风险,提高企业的经济效益,同时也会增强企业的资本能力,方便企业对资本进行合理配置,使资金的使用更加快捷和高效,从而促进企业ESG 表现的提升。有实证研究表明,与小企业相比,大企业对可持续性管理工具(如环境管理系统或可持续性平衡计分卡)有更多的了解,并且在该方面拥有更多闲置资源,通过实施可持续发展管理手段,大企业比小企业拥有更正式的报告结构(Drempetic 等,2020)。因此,规模较大的企业会因为其知名度较高且拥有更多资源而自愿提升其ESG表现。

另一方面,规模较大的企业产品一般更加多元化,声誉更高,拥有更大的利益相关者群体,更易受到监督。基于资源理论,声誉是宝贵的、稀缺的、无与伦比的资源,能够提高企业的竞争地位,但规模较大的企业面临的公众压力也更大,企业更可能提升自身ESG 表现。同样,代理理论也表明,企业规模与企业ESG 表现之间存在正相关关系,原因在于管理者和股东之间的信息不对称会导致大企业通常具有较高的代理成本,因此更可能披露可持续相关信息,以表明其行为合法,符合良好的企业公民身份。实证研究表明,规模较大的企业会更主动地提升ESG表现(Hörisch等,2015)。

3.高管特征。高管特征主要是指高管的性别、任期和受教育程度等,对于高管而言,不同的个人特征会对其价值观产生影响,而价值观又将对个体决策行为产生影响,进而影响其对企业ESG表现的态度。

首先,高管性别在提升ESG 表现的战略决策方面发挥着至关重要的作用(Barako 等,2006)。社会角色理论认为,社会中很多劳动分工建立在性别基础上。一般而言,女性高管会更加重视企业对社会的贡献、员工的工作质量和心理需求等,以满足利益相关者的期望,从而在董事会中倾向于做出提升企业ESG 表现的战略决策。实证研究表明,相比于男性高管,女性高管对他人的利益表现出更高的敏感性,从而更加关注企业的ESG 表现(周信君和张蓝澜,2022)。

其次,任期能够体现高管对企业的熟悉程度、在目前职位上的经验以及高层管理架构的稳定性,对企业ESG表现产生显著影响。任期是企业高层管理者的一个重要特点,包含着较多的企业内部信息。合法性理论和利益相关者理论认为,经验丰富的高管能够意识到ESG 表现对企业的长远影响(Huang 等,2020),而一些任期短、经验少的高管由于业绩压力较大,倾向于集中资源提高业绩,减少对企业ESG 表现的资源投入,以最大限度地提高其薪酬及获得更好的职业发展机会。因此,高管任期长短会对企业ESG表现产生不同程度的影响。

最后,高管受教育程度在影响企业ESG 表现方面发挥着同样重要的作用。一方面,受教育程度高的高管处理复杂信息的能力更强,也更具有创新能力,更倾向于做出有利于提升企业ESG 表现的决策;另一方面,受教育程度高的高管能够较早意识到利益相关者对企业的重要性,进而敦促企业提升自身ESG 表现(高杨和黄明东,2023)。

四、企业ESG表现的经济后果

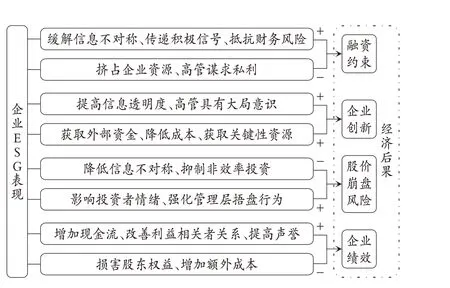

随着企业ESG 表现逐渐进入公众视野,越来越多的证据表明,企业提升自身ESG 表现既是对社会负责,也是培育企业声誉优势的一种方式。通过梳理相关文献,本文发现企业ESG 表现的经济后果研究主要集中在融资约束、企业创新、股价崩盘风险、企业绩效等方面(见图5)。

图5 企业ESG表现的经济后果

(一)融资约束

从已有文献来看,企业ESG 表现对融资约束的影响结果并不确定。部分学者认为,ESG 表现良好能够缓解融资约束;另一部分学者认为,企业提升自身ESG 表现的过程将带来负面影响,加剧融资约束。

利益相关者理论认为,企业履行环境和社会责任能够帮助其在缓解融资约束方面发挥积极作用。首先,企业良好的ESG 表现所体现的非财务信息能够让利益相关者进一步了解企业的生产经营状况、财务实力和可持续发展能力,可有效减少企业信息不对称,从而降低投资者和债权人等要求的风险溢价,以降低融资成本,缓解企业融资约束(邱牧远和殷红,2019)。其次,根据信号传递理论和利益相关者理论,主动提升ESG 表现的企业会向利益相关者传递出其经营状况良好、对未来预期较高的信号(Anand 和James,2015)。即使企业目前经营状况欠佳,但其良好的ESG 表现能够削弱高管的信息隐匿动机,从而有助于企业获得投资者的情感支持与认同,提升投资者的投资意愿,达到缓解融资约束的目的。最后,企业的生存发展需要获取资源,ESG 表现传递出的积极信号有助于企业获取政府补助等资源,能够缓解企业应对财务风险的资源约束,降低财务风险,进而缓解融资约束。有研究表明,企业良好的ESG 表现能够使其以较低的银行贷款成本获取所需资金(Hoepner 等,2016),降低财务风险,缓解融资约束。

权衡理论和管理层自利假说认为,企业在环境和社会责任方面的投资会挤占企业资源,加剧融资约束。一方面,权衡理论认为,在资源有限的条件下,企业应该对各种经济活动与社会活动之间的资源配置进行权衡。企业参与各类社会公益活动尽管可以提升ESG 表现,但也会造成成本上升、资源被挤占等情况的发生,并且有可能失去获得更多利润的投资机会,从而对核心竞争力的提升造成不利影响(廉永辉等,2023)。此外,当企业和利益相关者的观点产生冲突时,企业必须牺牲部分经济利益来维护自身社会形象。另外,企业需投入大量资金来提升ESG 表现,导致投资者认为投资该企业的收益降低而可能选择放弃投资,从而加剧企业融资约束。另一方面,管理层自利假说认为,高管热衷于提升企业ESG 表现是为了谋求私利。高管通过投资企业ESG 实践来提升个人声誉,这无疑会造成资源浪费,阻碍企业发展(Barnea 和Rubin,2010)。此外,高管从事慈善捐赠等行为也可能是为了转移公众对企业违规行为的关注,这使得债权人会要求更高的风险补偿,进一步加剧融资约束。

(二)企业创新

创新是决定企业发展方向、速度和规模的关键因素,是实现企业可持续发展目标的重要战略支撑。党的二十大报告对创新在我国市场经济发展中的重要作用进行了阐述,突出了企业在创新中的主体地位,提高创新活力、加大创新投入是发展的持久动力,而企业良好的ESG 表现能够通过获取外部知识和增加研发投入来促进企业创新。

企业良好的ESG 表现能够通过获取外部知识来促进企业创新。一方面,良好的ESG 表现使得企业信息透明度提高,能够与利益相关者建立牢固的伙伴关系,促进内部和外部知识交流和共享,并帮助企业吸收和整合来自外部的新知识,从而增强其创新能力(Hao 和He,2022)。与外部利益相关者建立和保持良好的关系,有助于企业获取各种外部知识和信息,从而参与更高水平的创新活动,促进企业创新。另一方面,ESG表现良好企业的高管大局意识较强,比较看重企业创新的潜在利益,能够利用组织学习来感知和把握外部机会,获取新的外部知识(Huang 等,2020),并整合和创造知识,进而促进企业创新。当高管的大局意识较强时,不会囿于现有资源的使用,更倾向于主动获取新的外部信息,并敢于冒险和尝试新事物,因此有利于企业创新。

企业良好的ESG 表现能够通过增加研发投入来促进企业创新。一方面,企业良好的ESG 表现能够强化内部治理机制,提高科学决策水平,从而抑制企业资源错配,使管理层合理配置企业创新活动所需资源,加大研发投入。积极提升ESG 表现的企业会锚定可持续发展战略,并通过监督、制衡、反馈等一系列内部治理机制的设计,来提高治理透明度,纠正管理层刻意回避风险的防御倾向,提高企业资源配置的科学性和前瞻性,进一步降低企业资源错配风险,提高企业资源配置效率,尽可能将资源配置于与企业未来发展密切相关的创新项目中,以提高企业创新水平(林炳洪和李秉祥,2023)。另一方面,良好的ESG 表现能够使企业获得利益相关者的认可和信任,从而拥有更多的外部资金来进行技术的迭代和升级,进而促进企业创新。虽然在提升企业ESG 表现前期产生的信息制造成本与专有性成本可能会对创新绩效造成不利影响,但随着ESG 表现的改善,相关制度会日趋成熟,边际成本也会逐步降低,成本效应所带来的负向影响减弱,企业将有更多资源用于研发投入,促进企业创新(李慧云等,2022)。

(三)股价崩盘风险

股价崩盘风险通常是指股价在短时间内大幅下跌的风险。为了避免进一步的亏损,投资者往往会迅速卖出手中的股票,在此情况下,其他投资者也会因为心理上的恐慌而不再继续购买股票,股票市场的流动性会因此下降,造成股价持续性下跌,最终导致股价崩盘。从已有文献来看,企业ESG 表现会降低或者加剧股价崩盘风险。

企业ESG 表现能够通过降低信息不对称和抑制非效率投资来降低股价崩盘风险。管理层的投机行为会导致企业负面信息被隐藏,负面信息积累到一定程度后将会对企业的各个利益相关方造成影响,进而引发股价崩盘风险。一方面,良好的ESG 表现体现了企业对环境规制和产业标准的主动响应,企业通过科学的环境管理方式来高效利用资源,积极承担环境责任,使得政府、投资者和社会公众能够更加了解企业的可持续发展状况,有助于降低信息不对称程度,有利于投资者做出正确的投资决策,防止“跟风效应”和“羊群效应”,使得股价反映的企业经营信息更加真实有效,避免产生股市泡沫,从而降低股价崩盘风险(席龙胜和王岩,2022)。另一方面,ESG 表现良好的企业会受到更广泛的外部监督和约束,这会抑制管理层过度投资等短视行为,减少非效率投资,缓解企业的股价崩盘风险(帅正华,2022)。

企业ESG 表现可能通过影响投资者情绪和强化管理层捂盘行为来加剧股价崩盘风险。一方面,我国资本市场是以中小投资者为主体的市场,其信息收集和分析能力较差,在做出投资决策时更容易受到情绪的影响,会产生与实际情况不符的行为偏差,媒体报道也会引起投资者情绪的波动,加剧股价崩盘风险。另一方面,企业管理层常常通过提升ESG 表现来掩盖坏消息,这不仅会降低企业的信息透明度,而且会强化管理层的捂盘行为,造成股价崩盘风险的加剧(权小锋等,2015)。

(四)企业绩效

企业ESG 表现与企业绩效的关系受到政府、学界和业界的密切关注。从已有研究来看,企业ESG 表现对企业绩效的影响主要体现为两个方面,即积极影响和消极影响。

利益相关者理论认为,企业良好的ESG 表现有助于企业与利益相关者之间的积极互动和有效沟通,提高利益相关者的信任和认可,为企业绩效带来积极影响。首先,企业良好的ESG 表现能够提高生产力,为消费者提供更低价格和更高质量的产品与服务,提升客户忠诚度和市场占有率,增加现金流,促进企业绩效的提高(Griffin 等,2021)。其次,企业的生存和发展与员工、投资者以及政府等利益相关者密不可分。第一,具有良好ESG表现的企业能够吸引优秀员工,提高员工忠诚度;第二,具有良好ESG 表现的企业能够向投资者传递其对可持续发展理念的支持,投资者会更愿意选择这类发展理念与自身追求相符的企业进行投资(廉永辉等,2023);第三,具有良好ESG 表现的企业可以满足政府的期望,有利于获得政府的财政补助、税收优惠和融资支持等,从而提高企业绩效(王治和彭百川,2022)。最后,媒体会为具有良好ESG 表现的企业进行更多和更有利的报道,提高企业声誉,由此企业可收获利益相关者的信任,从而获取发展所需关键资源(王治和彭百川,2022)。

股东至上理论认为,企业的根本目的是追求利润最大化。企业提升自身ESG 表现时会付出额外成本,损害股东权益,对企业绩效产生消极影响。企业在对环境、社会责任等外部性较强的因素进行投资时,会带来显性及隐性成本的增加。显性成本包括环保投入、研发投入、安全生产投入以及其他与ESG 表现相关的直接成本;隐性成本则包括有关企业ESG 表现的规划、管理与评价等行为带来的间接成本。虽然企业ESG 表现也会产生一些经济效益,但其所产生的成本可能会超过收益,从而降低企业利润、减少股东财富(王双进等,2022)。因此,企业ESG表现可能对企业绩效产生消极影响。

五、总结与展望

通过对国内外相关文献进行梳理可发现,企业ESG表现的相关研究虽然取得了较为丰硕的研究成果,但仍存在一些不足之处。为此,本文针对目前研究中存在的不足以及未来的研究方向做出如下总结和展望。

(一)企业ESG表现的度量方式

现有文献大多采用华证和彭博资讯公司的评级数据来度量ESG 表现,二者都较关注披露数量,而对ESG 表现质量的重视不足,未来的研究应该将数量和质量予以综合考虑。某些企业为了获得更高的ESG 评级,只是采取象征性行动,而并没有涉及利益相关者所真正关注的方面,即这类企业存在“漂绿”行为。因此,在之后的ESG表现评级过程中,除关注信息披露数量外,更要关注ESG表现的质量,对企业的象征性行为进行甄别,以减少企业“漂绿”行为的发生。同时,要建立更加简洁、统一和规范的ESG 表现信息披露标准,比如对企业ESG 表现信息的具体词频、详细程度等进行度量,使评级机构给出的ESG表现评级得分更具可靠性、重要性和准确性,从而为投资者的投资决策提供更有价值的参考,有利于企业ESG 表现长效发展,进一步推进生态文明建设,助力“双碳”目标的顺利实现。

(二)数字经济对企业ESG表现的影响

从整体上看,现有文献关于企业ESG 表现的影响因素主要集中在国家政策、行业属性、机构投资者关注、所有权特征、企业规模和高管特征等方面,鲜有学者研究数字经济等影响因素。《国民经济和社会发展第十四个五年规划和2035 年远景目标纲要》将“加快数字化发展,建设数字中国”单独成篇,凸显出国家对数字化建设的高度重视。作为社会经济的微观组织,企业数字化转型直接关系到国家数字化战略的实施。从理论上来说,数字经济能够对企业内部和外部资源配置进行优化,从而提高其可持续发展能力,实现绿色和包容性增长。在国家大力推行数字经济发展的背景下,ESG 表现日益成为企业建立持续竞争优势的一个重要方面,因此,数字经济对企业ESG 表现产生何种影响及作用机理将成为未来的研究趋势之一,能够进一步丰富企业ESG表现的影响因素研究。

(三)细化企业ESG表现的异质性影响

由以上分析可以看出,现有文献关于企业ESG 表现的经济后果研究主要集中在融资约束、企业创新、股价崩盘风险、企业绩效等方面,鲜有学者对其经济后果进行异质性研究。不同地区对ESG 表现的关注度和关注点不同,不同生命周期、不同时期政策导向也会对企业的ESG表现产生不同的影响。比如,成长期企业的生产经营状况并不稳定,可能没有太多支出和意愿用于提升ESG 表现,而成熟期企业生产经营状况日趋稳定,对ESG 表现的投入可能并不会给企业带来太大的财务负担,可以推断企业所处的不同生命周期阶段对ESG 表现的影响不同。因此,在不同地区、不同生命周期、不同时期政策背景下ESG 表现所产生的异质性影响及机理还有待进一步探讨,是未来的研究方向之一。

【 主要参考文献】

高杨,黄明东.高管教育背景、风险偏好与企业社会责任[J].统计与决策,2023(10):183~188.

何青,庄朋涛.共同机构投资者如何影响企业ESG 表现?[J].证券市场导报,2023(3):3~12.

李慧云,刘倩颖,李舒怡等.环境、社会及治理信息披露与企业绿色创新绩效[J].统计研究,2022(12):38~54.

李思慧,郑素兰.ESG 的实施抑制了企业成长吗?[J].经济问题,2022(12):81~89.

李维安,郝臣,崔光耀等.公司治理研究40 年:脉络与展望[J].外国经济与管理,2019(12):161~185.

李伟阳,肖红军.基于社会资源优化配置视角的企业社会责任研究——兼对新古典经济学企业社会责任观的批判[J].中国工业经济,2009(4):116~126.

廉永辉,何晓月,张琳.企业ESG 表现与债务融资成本[J].财经论丛,2023(1):48~58.

林炳洪,李秉祥.ESG 责任履行对企业研发投入的影响——基于资源获取与资源配置的视角[J].软科学,2023(3):1~12.

邱牧远,殷红.生态文明建设背景下企业ESG 表现与融资成本[J].数量经济技术经济研究,2019(3):108~123.

权小锋,吴世农,尹洪英.企业社会责任与股价崩盘风险:“价值利器”或“自利工具”?[J].经济研究,2015(11):49~64.

帅正华.中国上市公司ESG 表现与资本市场稳定[J].南方金融,2022(10):47~62.

王双进,田原,党莉莉.工业企业ESG 责任履行、竞争战略与财务绩效[J].会计研究,2022(3):77~92.

王禹,王浩宇,薛爽.税制绿色化与企业ESG表现——基于《环境保护税法》的准自然实验[J].财经研究,2022(9):47~62.

王治,彭百川.企业ESG 表现对创新绩效的影响[J].统计与决策,2022(24):164~168.

席龙胜,王岩.企业ESG 信息披露与股价崩盘风险[J].经济问题,2022(8):57~64.

杨东宁,周长辉.企业环境绩效与经济绩效的动态关系模型[J].中国工业经济,2004(4):43~50.

周信君,张蓝澜.女性高管比例会影响会计稳健性吗?——基于企业社会责任信息披露的中介效应检验[J].吉首大学学报(社会科学版),2022(1):78~87.

Anand J.,James C..Corporate social responsibility and social capital[J].Journal of Banking & Finance,2015(1):252~270.

Barako D.G.,Hancock P.,Izan H..Relationship between corporate governance attributes and voluntary disclosures in annual reports:The Kenyan experience[J].Financial Reporting,Regulation and Governance,2006(1):1~25.

Barnea A.,Rubin A..Corporate social responsibility as a conflict between shareholders[J].Journal of Business Ethics,2010(1):71~86.

Chiasson M.,Davidson E..Taking industry seriously in information systems research[J].MIS Quarterly,2005(4):591~606.

Cho C.H.,Patten D.M..The role of environmental disclosures as tools of legitimacy:A research note[J].Accounting,Organizations and Society,2007(1):639~647.

Crifo P.,Forget V.D.,Teyssier S..The price of environmental,social and governance practice disclosure:An experiment with professional private equity investors[J].Journal of Corporate Finance,2015(30):168~194.

Dhaliwal D.S.,Li O.Z.,Tsang A.,et al..Voluntary nonfinancial disclosure and the cost of equity capital:The initiation of corporate social responsibility reporting[J].The Accounting Review,2011(1):59~100.

Drempetic S.,Klein C.,Zwergel B..The influence of firm size on the ESG score:Corporate sustainability ratings under review[J].Journal of Business Ethics,2020(2):333~360.

Griffin D.,Guedhami O.,Li K.,et al..National culture and the value implications of corporate environmental and social performance[J].Journal of Corporate Finance,2021(1):1~24.

Hao J.,He F..Corporate social responsibility(CSR)performance and green innovation:Evidence from China[J].Finance Research Letters,2022(1):1~8.

Hoepner A.,Oikonomou I.,Scholtens B.,et al..The effects of corporate and country sustainability characteristics on the cost of debt:An international investigation[J].Journal of Business Finance & Accounting,2016(1-2):158~190.

Hörisch J.,Johnson M.,Schaltegger S..Implementation of sustainability management and company size[J].Business Strategy and the Environment,2015(8):765~779.

Huang S.,Lu J.,Chau K.Y.,et al..Influence of ambidextrous learning on eco-innovation performance of startups:Moderating effect of top management's environmental awareness[J].Frontiers in Psychology,2020(1):1~12.

Kannenberg L.,Schreck P..Integrated reporting:Boon or bane?A review of empirical research on its determinants and implications[J].Journal of Business Economics,2019(5):515~567.

Kordsachia O.,Focke M.,Velte P..Do sustainable institutional investors contribute to firms' environmental performance?Empirical evidence from Europe[J].Review of Managerial Science,2022(5):1409~1436.

Lee E.,Walker M.,Zeng C.C..Do Chinese state subsidies affect voluntary corporate social responsibility disclosure[J].Journal of Accounting and Public Policy,2017(3):179~200.

Sandberg J.,Juravle C.,Hedesstrom T.M.,et al..The heterogeneity of socially responsible investment[J].Journal of Business Ethics,2009(4):519~533.

Strand R.,Freeman R.E.,Hockerts K..Corporate social responsibility and sustainability in scandinavia:An overview[J].Journal of Business Ethics,2015(1):1~15.

Thorne L.,Mahoney L.S.,Manetti G..Motivations for issuing standalone CSR reports:A survey of Canadian firms[J].Accounting,Auditing & Accountability Journal,2014(4):686~714.

Yu E.P.Y.,Luu B.V..International variations in ESG disclosure-Do cross-listed companies care more?[J].International Review of Financial Analysis,2021(75):101731.

Zhao C.,Guo Y.,Yuan J.,et al..ESG and corporate financial performance:Empirical evidence from China's listed power generation companies[J].Sustainability,2018(8):1~18.