管理体系认证与企业ESG绩效

2024-01-17马智胜教授刘鹏才凌惠博士

马智胜(教授),刘鹏,才凌惠(博士)

一、引言与文献综述

百年变局、地区冲突等交织叠加,提升了人类社会发展的不稳定性、不确定性。为应对相关挑战,联合国于2015 年推出了由17个可持续发展目标(SDGs)和169 个相关目标组成的《2023 年可持续发展议程》,并呼吁各国政府积极实现各自的可持续发展目标。党的二十大报告指出:“必须牢固树立和践行绿水青山就是金山银山的理念,站在人与自然和谐共生的高度谋划发展。”在此背景下,ESG①持续升温,积极贯彻ESG 可持续发展理念已成为时代命题。到2022年底,全球签署联合国支持的《负责任投资原则》(PRI)的机构达5311家,较2021年末增长了38.81%。而截至2022 年10 月,签署PRI 的中国本土机构共计117家,较2021年末增长了44.4%②。

尽管我国在ESG 实践方面起步相对较晚,但政策决策者和投资者对此的关注日益增加。在以习近平同志为核心的党中央提出力争2030 年前二氧化碳排放达峰并努力争取2060 年前实现碳中和的宏伟目标之后,“双碳”目标成为我国经济发展践行ESG 理念的重要政策引领。2022 年4 月,中国证监会发布的《上市公司投资者关系管理工作指引(2022)》也首次纳入ESG相关信息。作为ESG实践者,企业ESG 绩效不仅反映了企业自身的可持续发展能力(Antoncic 等,2020;Plastun 等,2020),而且对我国乃至全球可持续发展目标的实现具有重要意义。由此,如何提高企业的ESG 绩效成为当今实现经济高质量发展不可规避的重要课题。

全球对ESG 理念的实践热情不断升温,推动了理论界对ESG 的研究热潮。大部分学者认同企业履行ESG 责任能够对企业外部投融资环境、企业自身价值、企业客户及劳工关系等方面产生积极影响,具体表现为:良好的ESG 表现不仅能够有效降低企业融资成本(邱牧远和殷红,2019)、股价崩盘风险(席龙胜和王岩,2022)和审计费用(晓芳等,2021),还能对企业价值(王琳璘等,2022)、投资效率(王南和李禹忱,2022)、客户关系(陈娇娇等,2023)、劳动力需求(匡广璐等,2023)、企业绿色创新(薛龙等,2023)、企业声誉(孙慧等,2023)和企业国际化(周泽将和赵书漫,2023)产生正向作用。另外,也有少数学者持相反态度,认为企业在环境以及社会责任方面的过多投资会挤占企业其他资源,不利于企业价值的提升(Garcia 和Orsato,2020)。以上研究成果为本文提供了基础。

由于全球ESG 的广泛实践时间较短,学术界目前对ESG 驱动因素的探讨还较为有限。受国家对数字经济、环境保护等政策的影响,部分学者开始从数字化基础(李国龙和朱沛华,2022)、媒体关注(翟胜宝等,2022)和政策压力(王珮等,2021)等视角探讨企业ESG 绩效提升可能存在的动力来源,但这些因素主要属于企业外部环境因素。在组织背景下,ESG与政府、供应商、员工和股东等众多利益相关者相关联(La Fuente 等,2021;Muñoz-Torres等,2019),企业通常依靠管理体系(MSs)系统地满足各利益相关者的特殊需求(Poltronieri等,2018)。

已有研究表明,完善的管理体系可促进企业在价值创造和可持续发展方面的全面变革(Petros Sebhatu 和Enquist,2007)。管理体系认证(MSSs)作为企业采用的自愿性指南,旨在规范和系统化其管理活动,对管理体系的实施提供指导(Boiral 和Heras-Saizarbitoria,2015)。例如,Zhao 等(2020)讨论了ISO 标准③在提高农业生产力、促进可持续农业、实现粮食安全和营养改善方面的作用。特别地,这些认证包含的质量管理体系(QMS)、环境管理体系(EMS)和职业健康安全管理体系(OHSMS)认证所带来的规范改善效应与企业ESG 的环境(E)、社会(S)和公司治理(G)目标相一致。已有学者发现,企业管理体系认证在工业脱碳(Abdou 等,2022)、提高环境绩效(张兆国等,2020)、缓解融资约束(于连超等,2021)、降低审计费用(于连超等,2022)、增强安全管理(Vinodkumar 和Bhasi,2011)和减少ESG评级的财务依赖(Chams等,2021)等方面发挥着积极作用,且综合的管理体系认证与企业可持续发展能力之间的关联更强(Thaís等,2022)。

那么,管理体系认证与企业ESG 绩效之间存在正向关联吗?媒体关注和环境规制是否能够作为外部环境压力因素,影响管理体系认证与企业ESG 绩效之间的关联程度?基于此,本文重点考察管理体系认证对企业ESG 绩效的直接作用和作用边界。对比现有文献,本文的边际贡献在于:(1)在研究视角上,从企业ESG 绩效的驱动因素角度,纳入企业管理体系认证因素,找到企业提高ESG绩效新的内部路径,这是对管理体系认证和ESG 相关文献的重要补充;(2)在研究内容上,引入媒体关注和环境规制两个外部影响因素,分别考察两者对管理体系认证与企业ESG 绩效可能存在的线性和非线性调节效应,丰富了对媒体关注和环境规制相关理论的研究。(3)在研究思想上,立足于可持续发展理念,同时考虑企业、公众媒体和政府三方各自的利益,构建具有可行性的企业ESG驱动因素模型,为企业、媒体、政府等提供了较为全面的理论指导和建议。

二、理论分析与研究假设

(一)管理体系认证与企业ESG绩效

根据可持续发展理论,企业在追求利润的同时还应当主动承担社会和环境责任,全面提升自身治理水平。ESG 绩效作为衡量企业可持续发展能力的重要指标,越来越受到各利益相关者的关注(王鹏程等,2023)。以泰勒的科学管理理论为核心的古典组织管理理论,从理性人的视角出发,将组织视为一种按照一定规则运行的机械系统,认为科学化和标准化的管理方法可以抑制人的非理性行为,从而强化组织的功能,并追求最高的效率(Parke 和Seo,2017)。基于该理论,作为一种科学制定的“法定的”制度规范,管理体系认证是建立在理性管理原则之上的企业综合管理系统,涵盖了企业在质量、环境和健康管理等方面的各种影响因素、具体标准和严格程序。管理体系认证作为一种科学管理“技术”,有效推动了企业在环境与社会责任履行和公司科学治理方面的实践,从而提升了企业的ESG绩效。

截至2023年1月,国际标准化组织(ISO)已发布了93个管理体系标准。其中,质量管理体系、环境管理体系和职业健康安全管理体系的ISO 标准在全球范围内通过的有效证书超过了60000 个,是公认的“ISO 三体系标准”。基于“ISO 三体系标准”的管理体系认证作为一种正式化和系统化的企业自愿工具,可以促进企业对价值创造和可持续发展的全面变革,也为企业提升ESG 绩效提供了新的切入点。

具体而言,管理体系认证主要可以通过企业环境管理体系认证(EMS)、质量管理体系认证(QMS)和职业健康安全管理体系认证(OHSMS)三个层面来提高企业ESG绩效。第一,环境管理体系认证标准可以通过科学合理的目标设定和系统化、标准化的执行方案,提高企业资源利用效率并减少污染排放,进而提高企业环境绩效(Comoglio 和Botta,2012)。在标准环境管理体系框架下,企业员工的环保意识得以强化、产品也更加绿色化。环境管理体系认证标准能够使企业更好地满足政府监管机构的合规要求,减少环境违规风险,这也是企业治理能力的体现(Wang 等,2023)。第二,职业健康安全管理体系认证可以通过识别和管理潜在的健康风险和安全隐患,采取相应的预防和保护措施,改善员工的工作环境和福利,提高员工的工作积极性(Yoon 等,2013),降低企业违反职业健康与安全相关法律法规的风险,提高企业社会绩效和治理绩效(Sam 和Song,2022)。第三,质量管理体系认证可以通过确立质量标准、流程和责任制,加强企业的内部控制,提高决策的科学性和透明度,增强企业对人力资源、生产环节乃至供应链的质量把控,从而提升社会绩效和治理绩效(Terziovskil 等,1997)。此外,各个管理体系认证并不是割裂的,而是可以配套使用(De 等,2022),完善的管理体系认证带来的协同作用有助于提升企业ESG综合表现。

基于此,本文提出以下假设:

H1:管理体系认证越完善,企业ESG绩效越高。

(二)媒体关注度的调节作用

根据机会主义理论思想,管理体系认证本身并不能代表完整的信息,即企业进行管理体系认证这一举措的目的并不仅仅是通过认证来提升ESG 绩效,还包括应对来自利益相关者的压力。因此,认证也是减轻来自其中一些利益相关者群体压力的战略(Lannelongue 和González-Benito,2012)。本文认为,企业进行管理体系认证存在取悦其利益相关者的意图,一旦企业获得了认证,受到的来自某些利益相关者的压力就会减轻,进而是否将管理体系优势实际运用到ESG 发展上的主动权又会回到企业内部利益相关者手里。由此,认证后外部的监管压力也尤为重要,且媒体监督和政府的监管是管理体系认证与企业ESG绩效之间的主要调节手段。

媒体作为外部治理的重要参与者,在搭建企业与利益相关者之间信息传递的桥梁方面发挥着重要作用。理论上来说,媒体关注能强化管理体系认证后的治理效应和信息效应,从而更好地提高企业ESG 绩效。一方面,根据制度合法性理论,合法性不仅仅是一种形式上的认可,更是一种在社会中共享的信仰和价值观(Suchman,1995),即社会公众、社会媒体对企业的社会评价(肖红军等,2022)。企业为了迎合社会成员的心理预期,会主动对环境、社会、公司治理等方面进行合法性管理,维护良好的声誉(孙慧等,2023),而媒体关注则成为公众获取企业ESG 信息和促使企业得到制度合法性的主要途径。另一方面,从激励机制和声誉机制(李焰和王琳,2013)的视角来看,正面和中性的报道可增强企业继续提高ESG 绩效的动力,以获得更多的媒体认可,维护良好的企业形象,进而吸引更多的投资者、合作伙伴和消费者;负面消息的曝光会形成一种社会舆论压力的负面激励机制,为缓解声誉损失,避免发生投资者撤资等利益相关者的抵制行为,企业通常会采取积极措施改善ESG 绩效,恢复公众信任。尤其是对于已通过管理体系认证的企业来说,在媒体关注外部合法性的压力下,只有更大限度地发挥管理体系工具的作用,提高ESG 绩效,实现可持续发展和社会责任的目标,才能再次获得社会和公众的认可。

基于此,本文提出以下假设:

H2:当媒体关注度较高时,管理体系认证更能显著提高企业ESG绩效。

(三)环境规制强度的调节作用

根据制度理论,在组织场域中,组织面临着同形压力,即企业遵从制度压力则获得奖励,不遵从则受到劝阻(Hendry,2006)。本文认为,环境规制作为由政府颁布法规所制定和执行的具有法律约束力的环境管理措施和要求,也属于一种强制性同形压力。任月君和张凯华(2016)的研究发现,来自政府的管制要求会显著影响企业的环保规范行为。管理体系认证属于企业的自愿行为,实际效果有限。为了更好地发挥管理体系认证对提升企业ESG 绩效的促进作用,需要外部环境监管压力与企业管理体系有机配合,形成协同效应,使得对企业ESG绩效的改善达到“1+1>2”的效果。然而,规制成本理论认为,过度的规制会增加企业的运营成本和负担,这可能导致企业在其他方面资源不足,自由度和竞争力受限。即过高的环境规制强度会使企业整体资源在环境管理方面过于集中,从而影响管理体系认证在社会、公司治理等方面的作用发挥。综上,管理体系认证需要与适度的环境规制相互配合,才能共同促进企业ESG绩效的提升。

基于此,本文提出以下假设:

H3:环境规制强度对管理体系认证与企业ESG 绩效的关系具有倒U型调节作用。

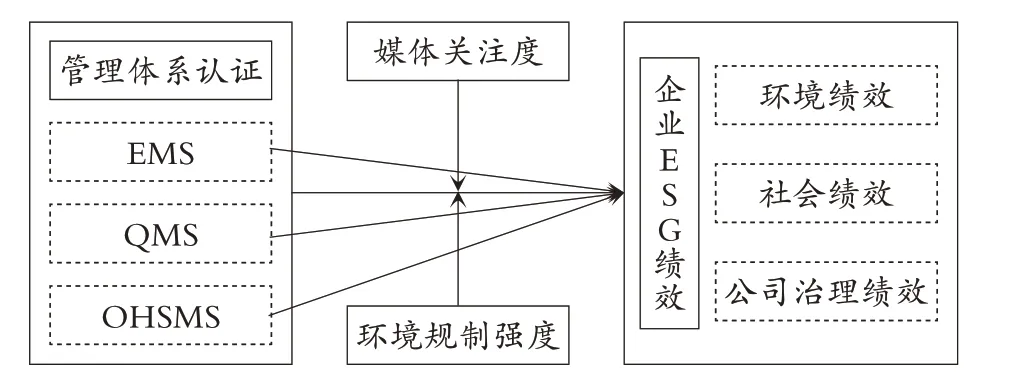

综上,本文研究的理论模型如图1所示。

图1 本文研究理论框架

三、研究设计

(一)样本选取与数据来源

本文选取2009~2021 年我国A 股制造业上市企业作为研究样本,并进行以下处理:剔除ST、∗ST、PT 类上市企业;剔除已退市企业;剔除数据严重缺失的样本企业,对于媒体关注度等存在个别数据缺失的连续变量进行插值处理;对主要连续变量进行上下1%的缩尾处理。最终得到由2674 家上市企业年度观测数据构成的非平衡面板,共计21004个有效观测值。企业ESG绩效数据来自万得数据库(Wind),管理体系认证数据来自中国研究数据服务平台(CNRDS),媒体关注度数据和环境规制强度数据来自中国上市公司财经新闻数据库和中国省级数据库,其余数据均从国泰安数据库(CSMAR)中获得。

(二)变量选择与衡量

1.被解释变量:企业ESG 绩效(ESG)。目前学术界主要采用第三方评级机构的测评结果作为企业ESG 绩效的代理变量,然而在选择具体评级机构方面尚缺乏统一标准。本文参考席龙胜和王岩(2022)、王琳璘等(2022)的研究成果,采用华证ESG 评级指标来衡量企业ESG 绩效。相较于其他评级机构,华证ESG 评价体系融合了国际主流的ESG 评价框架,并考虑了资本市场及各上市企业的中国特色,且以季度频率更新,覆盖了所有上市公司,具有更新速度快和覆盖范围广等优点。华证ESG 评级共分为九个级别,从低到高依次为C、CC、CCC、B、BB、BBB、A、AA、AAA。本文所选取的企业ESG 绩效变量按照华证ESG评级的九个级别依次赋予数值1~9。

2.核心解释变量:管理体系认证(ISO)。本文采用企业当年通过的“ISO 三体系标准”认证数量之和来反映企业的管理体系认证整体情况。参考Bu 等(2020)、陈艳莹和吴龙等(2021)的做法,使用企业是否进行ISO 9001、ISO 14001 和ISO 45001 认证的虚拟变量来衡量企业各个管理体系认证情况,即当企业当年进行认证时,取值为1,否则取0。在认定企业当年是否进行管理体系认证时,本文考虑了管理体系认证的有效时间,当一年中企业管理体系认证的有效时间大于等于6个月时,才认定企业当年进行了管理体系认证。

3.调节变量。

(1)媒体关注度(MA)。在大数据时代,网络媒体的报道已成为公众获取信息的主要渠道。参照黄金波等(2022)的研究,本文媒体关注度的数据取自国内首个采用人工智能算法来采集、整理和分析上市公司财经新闻的大数据数据库——中国上市公司财经新闻数据库。该数据库数据来源涵盖400多家网络媒体和600多家报纸刊物。其中,网络财经新闻不仅包括了20 家主流网络财经媒体的新闻报道,还囊括了其他400 余家大型重要网站、行业网站或地方性网站,具有新闻量级大、新闻情感识别准确和新闻质量高的优点,已成为商界和学界获取媒体信息的重要来源。由此,得到较为全面、公允的企业媒体关注度数据。

(2)环境规制强度(IER)。参照刘畅等(2023)的做法,使用上市公司所在地区当年投入废气废水污染治理的金额占该年工业产值的比重衡量企业的环境规制强度。在具体回归过程中,本文对其进行扩大100倍的特征缩放处理,以消除因量纲不同而引起的估计偏差。

4.控制变量。本文选取企业规模(SIZE)、盈利能力(ROA)、成长能力(TBQ)、两职合一(TJ)、股权集中度(EC)、融资约束(FC)和管理层金融背景(FB)作为控制变量,同时控制个体效应(INDIV FE)和年份效应(YEAR FE)。

变量详细定义如表1所示。

表1 变量定义

(三)模型设计

本文采用面板回归的方式来检验管理体系认证对企业ESG 绩效的影响,经Hausman 检验,最终选择双向固定效应模型,该模型的具体设定如式(1)~(3)所示,式(1)为基准回归模型,式(2)和式(3)为调节效应模型。其中,βz即待估系数(z=1,…,5,k),ISO∗即解释变量(ISO,EMS,QMS,OHSMS),ISO 为主效应回归核心解释变量,Controls 为一系列控制变量,αit和εit分别为常数项和随机误差项。

四、实证结果分析

(一)描述性统计

主要变量的描述性统计结果见表2。被解释变量ESG 的均值为6.241,标准差为1.286,表明大部分制造业企业ESG 绩效水平属于BBB ~ A 级。核心解释变量ISO的均值为0.646,标准差为0.895,中位数为0,表明过半企业未进行管理体系认证。调节变量MA 和IER 的均值、标准差、最小值和最大值均表现出企业间较大的差异性。控制变量的描述性统计结果均与现有文献比较接近。方差膨胀系数VIF 值均远小于5,说明本文的各变量间区分效度良好,不存在严重的多重共线性。

表2 描述性统计结果

(二)基准回归分析

基准回归结果见表3。列(1)列示了各控制变量对企业ESG 绩效的影响,除两职合一(TJ)、融资约束(FC)和管理层金融背景(FB)对企业ESG 绩效(ESG)呈现负向影响外,其余控制变量都是正向影响,且都在1%的水平上显著。管理层金融背景会负向影响企业ESG 绩效的原因可能在于企业ESG 通常需要长期投资和长期视野来实现回报,而具有金融背景的管理层更加注重短期财务绩效和股东回报。列(2)在列(1)的基础上纳入核心解释变量ISO进行回归,主效应结果显示,ISO的回归系数在1%的水平上显著为正(β1=0.063,P<0.01),说明管理体系认证显著促进了企业ESG 绩效提升,H1 得到验证。即通过“ISO三体系标准”认证,企业按照相应的标准化管理体系履行了环境责任和社会责任,最终提高了企业ESG绩效。

表3 基准回归结果

表3 列(3)~(5)分别报告了具体的管理体系认证对企业ESG 绩效的影响,环境管理体系认证(EMS)和职业健康安全管理体系认证(OHSMS)在1%的水平上显著正向影响企业ESG 绩效,企业质量管理体系认证(QMS)在5%的水平上显著正向影响企业ESG 绩效。从具体系数大小来看,OHSMS 的回归系数为0.291,大于EMS 的回归系数(0.077)和QMS 的回归系数(0.046)。这可能与企业申请“ISO 三体系标准”认证的顺序有关。ISO 管理体系认证申请准备阶段和后期审核阶段存在较高的成本费用。作为理性经济人的代理人,企业通常不会过早申请OHSMS认证。申请OHSMS认证是企业在已经具备基本的环境、质量管理能力的基础上承担更高层次社会责任的体现,也是企业管理体系认证完善程度较高的体现。因此,职业健康安全管理体系认证对企业ESG 绩效的影响更加明显也在情理之中,这进一步佐证了H1。

(三)调节效应检验

本部分考察在不同环境下(不同程度的媒体关注度和环境规制强度),管理体系认证对企业ESG 绩效的影响效果,具体调节效应的回归结果见表4。

表4 调节效应回归结果

1.媒体关注度的调节作用。表4 列(1)加入了媒体关注度(MA)、管理体系认证与媒体关注度的交互项(ISO×MA),交互项的回归系数在1%的水平上显著为正(β3=0.039,P<0.01),说明媒体关注显著增强了管理体系认证对企业ESG 绩效的影响程度,H2 通过检验。媒体关注通过塑造公众观点、加强环境监督和影响投资者可持续投资等,加强了企业在实施管理体系认证时所产生的积极效应,使得企业通过标准化管理体系在ESG 绩效方面取得更显著的改善。

2.环境规制强度的调节作用。借鉴赵炎等(2022)和崔杰等(2020)的研究成果,检验环境规制强度对主效应的倒U 型调节效应。由表4 列(2)可知,管理体系认证与环境规制强度一次项交互项(ISO×ER)和企业ESG 绩效(ESG)的系数不显著。而在此基础上加入管理体系认证与环境规制强度二次项的交互项(ISO×IER2)后,一次项交互项系数(β4=0.422,P<0.1)和二次项交互项系数(β5=-0.587,P<0.05)一正一负且都显著,表明环境规制强度在管理体系认证与企业ESG 绩效之间具有倒U 型调节作用,H3得到验证。

表4列(3)的回归方程见式(3),将方程中含有管理体系认证的变量合并同类项,可得其系数项式(4):

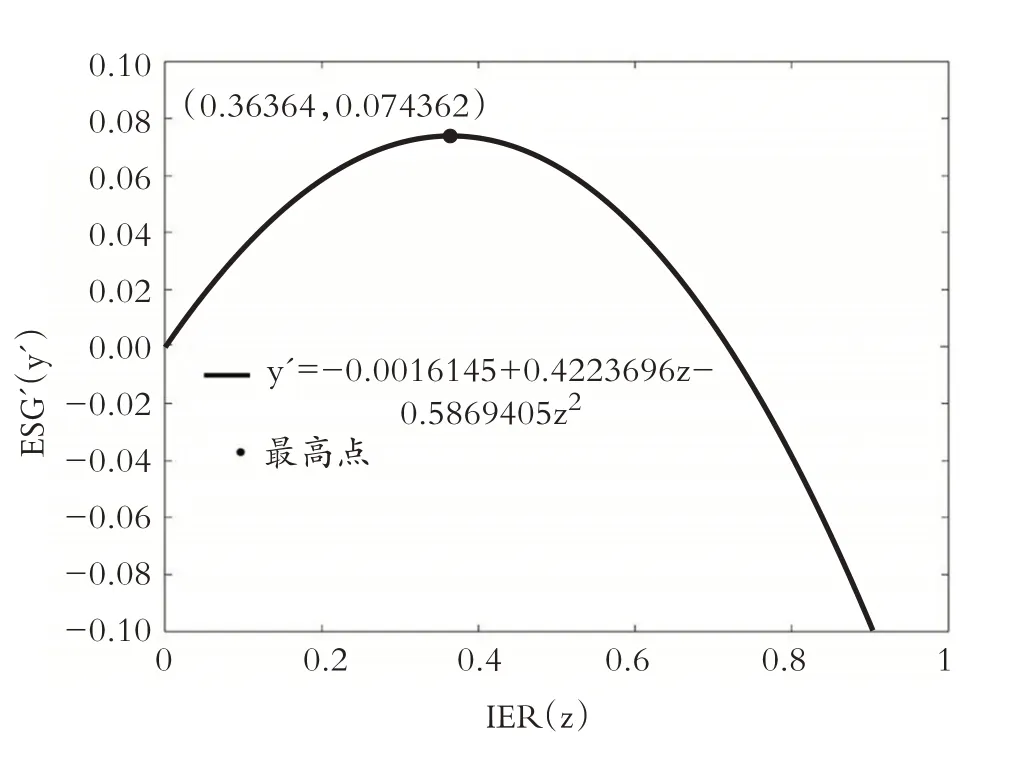

根据表4列(3)的回归结果可知,系数β1=-0.002,β4=0.422,β5=-0.587,分别将其代入式(4),并绘制环境规制强度的倒U型调节效应图,如图2所示。此时,在环境规制强度取值范围内存在极值点(0.364,0.074),在极值点左侧,随着环境规制强度的提升,管理体系认证对企业ESG 绩效提升的促进作用会更明显。然而,在极值点右侧,过高的环境规制强度反而会削弱管理体系认证对企业ESG绩效的正向作用。

图2 环境规制强度U型调节效应

继续将表4列(3)的回归结果代入式(3),进一步绘制管理体系认证与环境规制强度对企业ESG 绩效的交互作用三维图,如图3 所示。最初,管理体系认证与企业ESG绩效的关系斜率持续上升,这意味着适度的环境规制强度可能倒逼企业进行环保投资和绿色创新,增强管理体系认证对企业ESG 绩效的积极影响。然而,一旦环境规制强度超过某一阈值,管理体系认证与企业ESG 绩效的关系斜率开始下降,并最终呈现出对企业ESG 绩效的负向影响,表明过高的环境规制强度可能会增加企业制度遵循成本,削弱企业履行社会环境责任的积极性,进而降低管理体系认证对企业ESG绩效的积极影响。

图3 环境规制强度U型调节管理体系认证与企业ESG表现关系效应

(四)内生性问题和稳健性检验

1.内生性问题。在研究管理体系认证对企业ESG 绩效的影响时,一般将认证视为外生变量。然而,实际上存在着样本选择和互为因果引起的内生性问题。首先,具备较高ESG 绩效的企业更有动力和资源去追求管理体系认证,这可能导致管理体系认证与企业ESG 绩效之间存在正向关联。若忽略样本选择问题,则可能会错误地将这种关联解释为管理体系认证对企业ESG 绩效的因果影响。其次,良好的ESG 绩效可能增加企业获得管理体系认证的概率,因为认证机构通常倾向于认证那些在ESG方面表现优异的企业。这种管理体系认证与企业ESG 绩效之间可能存在的相互影响关系会带来内生性问题,最终导致因果推断估计结果有偏且不可信。此外,由于某些企业未完整披露与ESG 评价指标相关的信息,评级机构无法对其ESG 绩效进行正常评级,从而形成了缺漏样本,这种非随机的样本选择也会使估计结果有偏。基于此,本文依次进行了如下验证:

(1)Heckman 两步法。为缓解样本自我选择带来的内生性问题,选择Heckman两步法,具体模型如下:

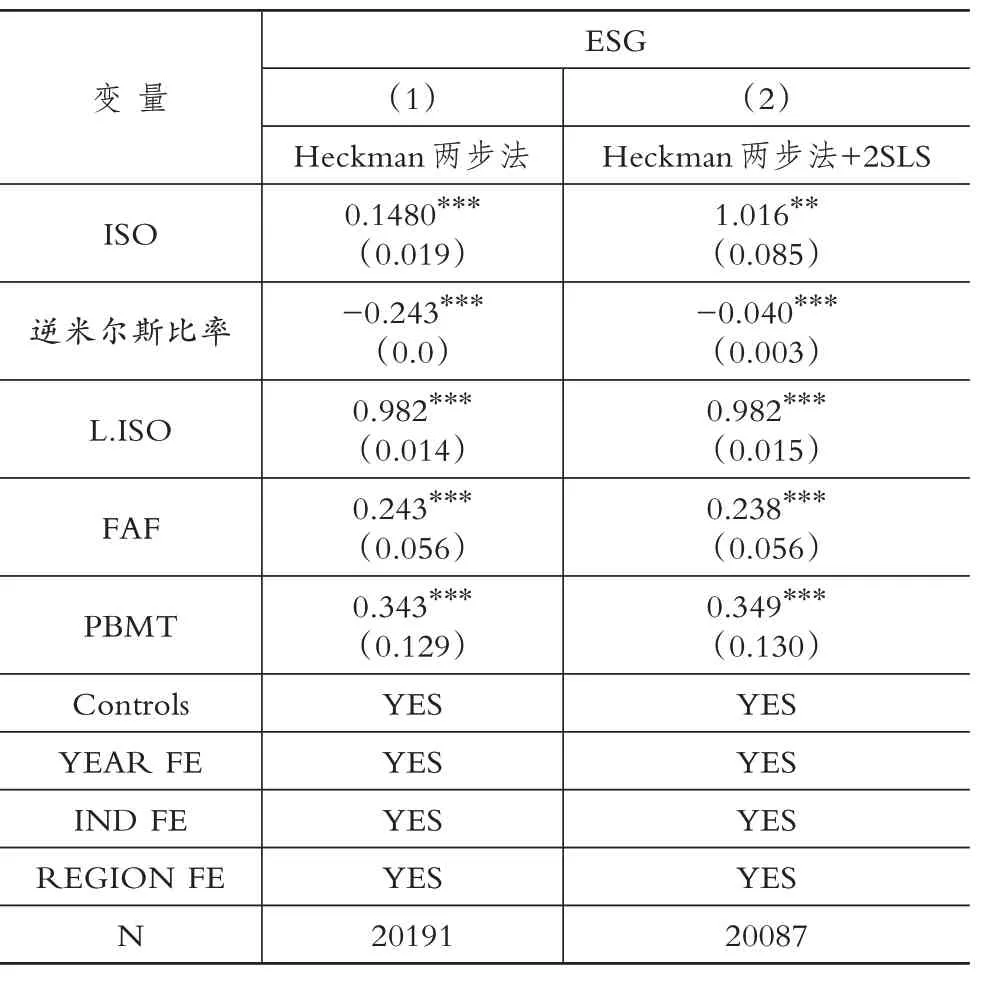

式(5)为第一步方程,其中解释变量引入企业上一期通过的管理体系认证数量(L.ISO)、四大审计虚拟变量(FAF)和管理团队职业背景虚拟变量(PBMT),并考虑年度(YEAR)、行业(IND)和地区(REGION)效应。结果如表5 列(1)所示,管理体系认证在1%的水平上对企业ESG 绩效具有正向影响,这与主效应基准回归模型的估计结果保持一致。

表5 Heckman两步法和两阶段最小二乘法回归结果

(2)Heckman 两步法+两阶段最小二乘法。为了同时考虑样本自我选择和反向因果带来的内生性问题,采用Heckman 两步法和两阶段最小二乘法(2SLS)相结合的方法,工具变量选取ISO 同年同行业其他企业的均值和所属地区拥有企业环境、质量或职业健康安全管理体系认证资格机构的数量④,结果如表5列(2)所示,可见回归结果依然稳健。

(3)倾向得分匹配法。为缓解样本选择偏差产生的内生性问题,采用基于“反事实框架”的倾向得分匹配法(PSM)1∶1 近邻匹配估计管理体系认证对企业ESG 绩效的处理效应。将未获得管理体系认证的企业作为控制组,将获得管理体系认证的企业作为处理组。本文主要关注处理组的平均处理效应(ATT),如表6 所示,结果支持主效应假设。

2.稳健性检验。为了进一步确保主效应结果的可靠性,本文还进行了以下稳健性检验:首先,为了控制样本数据中行业和地区间异质性带来的影响,在主效应回归中引入行业效应(IND FE)和地区效应(REGION FE),如表7 列(1)~(3)所示,回归结果与前文基本一致。其次,考虑到管理体系认证对企业ESG 绩效影响的时滞性,将核心解释变量的滞后1 期(L.ISO)和滞后2 期(L2.ISO)纳入基准回归模型,重新进行回归,如表7 列(4)和列(5)所示,结果表明管理体系认证对企业ESG 绩效影响的积极作用依然存在。最后,还进行了安慰剂检验。通过随机分配管理体系认证组和管理体系未认证组,保持各组的比例不变,构建模拟的管理体系认证变量,在此基础上进行回归分析,并重复1000 次,然后借鉴史丹和李少林(2020)的做法,画出回归系数的t值图,如图4所示,发现管理体系认证对企业ESG 绩效的影响与其他未知因素的因果关系不大。

表7 稳健性检验结果——行业、地区效应及滞后效应检验

图4 安慰剂检验结果

五、结论与启示

(一)结论

本文使用2009~2021 年我国A 股2674 家制造业上市企业的数据,基于可持续发展理念,构建了以媒体关注度和环境规制强度为调节变量的管理体系认证与企业ESG绩效的关系模型,得到以下结论:管理体系认证显著提高了企业ESG 绩效,且经过一系列稳健性检验后该结论依然成立;媒体关注度越高,管理体系认证对企业ESG 绩效的提升作用越明显;环境规制强度对管理体系认证与企业ESG 绩效的关系具有倒U 型调节作用,即适当的环境规制强度有助于与管理体系认证产生协同效应,有利于企业ESG 绩效的提升,而过高的环境规制强度会增加企业在环境责任履行方面的成本,削弱主效应的表现。

(二)启示

基于以上结论,本文得到以下三点启示:第一,重视管理体系认证的积极作用,增强企业责任履行和公司治理能力。建议政府出台相关配套措施激励和支持企业进行管理体系认证,增强企业ESG 的实践能力。第二,大力加强舆论环境建设,充分发挥媒体治理效应。推动媒体的独立化与市场化,运用科技手段提升媒体自身的能力,积极发挥媒体这一非正式制度对企业履行ESG 责任的监督功能。第三,控制环境规制强度水平,使其保持在适度范围之内。“物壮则老,谓之不道,不道早已”。政府可以根据企业的实际情况和发展阶段,制定灵活的、适应性强的规制政策,确保规制水平与企业的可持续发展目标相匹配;同时,建立定期评估机制,监测规制政策的实施效果,并在需要时及时调整规制强度,以适应不同时期的发展需求。

【注 释】

①ESG 是Environmental(环境)、Social(社会)和Governance(治理)的缩写,是一种关注企业环境、社会、公司治理绩效而非传统财务绩效的投资理念和企业评价标准。

②责任投资是指在传统的投资基础上加入对ESG 情况的考量。具体资料数据来源:《中国责任投资年度报告2022》,UN PRI,川财证券研究所。

③ISO 标准是指由国际标准化组织(International Organization for Standardization,ISO)为促进全球的工业和商业标准化及可持续发展制定的标准,涵盖制造、管理、服务、环境、健康、安全、能源、食品、信息技术等众多方面。参见ISO官网https://www.iso.org/publication/PUB100007.html。

④数据来源于“国家市场监督管理总局—全国认证认可信息公共服务平台,http://cx.cnca.cn/CertECloud/index/index/page?currentPosition”。

【 主要参考文献】

陈娇娇,丁合煜,张雪梅.ESG 表现影响客户关系稳定度吗?[J].证券市场导报,2023(3):13~23.

陈艳莹,吴龙.质量管理体系认证改善了生产性服务企业的财务绩效吗?——信号显示对效率增进的挤出效应[J].管理评论,2021(4):271~282.

崔杰,吴婷婷,胡海青.认知柔性对裂变创业拼凑的影响——母体网络关系嵌入的倒U型调节作用[J].科技进步与对策,2020(17):28~35.

黄金波,陈伶茜,丁杰.企业社会责任、媒体报道与股价崩盘风险[J].中国管理科学,2022(3):1~12.

匡广璐,杨杰,张宇.企业ESG 表现与劳动力需求——来自中国A股上市公司的经验证据[J].武汉金融,2023(4):3~11.

李国龙,朱沛华.信息基础设施建设提高了企业ESG 表现吗?[J].金融与经济,2022(9):52~61.

李焰,王琳.媒体监督、声誉共同体与投资者保护[J].管理世界,2013(11):130~143+188.

刘畅,潘慧峰,李珮等.数字化转型对制造业企业绿色创新效率的影响和机制研究[J].中国软科学,2023(4):121~129.

邱牧远,殷红.生态文明建设背景下企业ESG 表现与融资成本[J].数量经济技术经济研究,2019(3):108~123.

任月君,张凯华.公共压力、公司治理与环境成本的相关性研究[J].财经问题研究,2016(10):93~100.

史丹,李少林.排污权交易制度与能源利用效率——对地级及以上城市的测度与实证[J].中国工业经济,2020(9):5~23.

孙慧,祝树森,张贤峰.ESG 表现、公司透明度与企业声誉[J/OL].软科学:1~10[2023-02-03].http://kns.cnki.net/kcms/detail/51.1268.G3.20230203.1109.010.html.

王琳璘,廉永辉,董捷.ESG 表现对企业价值的影响机制研究[J].证券市场导报,2022(5):23~34.

王珮,杨淑程,黄珊.环境保护税对企业环境、社会和治理表现的影响研究——基于绿色技术创新的中介效应[J].税务研究,2021(11):50~56.

王鹏程,黄世忠,范勋等.制定中国可持续披露准则若干问题研究[J].财会月刊,2023(15):11~22.

席龙胜,王岩.企业ESG 信息披露与股价崩盘风险[J].经济问题,2022(8):57~64.

晓芳,兰凤云,施雯等.上市公司的ESG 评级会影响审计收费吗?——基于ESG评级事件的准自然实验[J].审计研究,2021(3):41~50.

肖红军,阳镇,凌鸿程.企业社会责任具有绿色创新效应吗[J].经济学动态,2022(8):117~132.

薛龙,张倩瑜,李雪峰.企业ESG 表现与绿色技术创新[J].财会月刊,2023(8):135~142.

于连超,董晋亭,毕茜.环境管理体系认证与审计费用——来自我国重污染企业的经验证据[J].审计研究,2022(2):117~128.

于连超,董晋亭,王雷等.环境管理体系认证有助于缓解企业融资约束吗?[J].审计与经济研究,2021(6):116~126.

翟胜宝,程妍婷,许浩然等.媒体关注与企业ESG 信息披露质量[J].会计研究,2022(8):59~71.

张兆国,张弛,裴潇.环境管理体系认证与企业环境绩效研究[J].管理学报,2020(7):1043~1051.

赵炎,杨笑然,阎瑞雪等.研发团队知识共享、知识重用与新产品开发绩效——吸收能力的倒U型调节作用[J].科技进步与对策,2022(20):112~121.

Bu M.,Qiao Z.,Liu B..Voluntary environmental regulation and firm innovation in China[J].Economic Modeling,2020(89):10~18.

Chams N.,García-Blandón J.,Hassan K..Role reversal!Financial performance as an antecedent of ESG:The moderating effect of total quality management[J].Sustainability,2021(13):7026.

Comoglio C.,Botta S..The use of indicators and the role of environmental management systems for environmental performances improvement:A survey on ISO 14001 certified companies in the automotive sector[J].Journal of Cleaner Production,2012(1):92~102.

De la Fuente G.,Ortiz M.,Velasco P..The value of a firm's engagement in ESG practices:Are we looking at the right side?[J].Long Range Planning,2022(4):102143.

Garcia A.S.,Orsato R.J..Testing the institutional difference hypothesis:A study about environmental,social,governance,and financial performance[J].Business Strategy and the Environment,2020(8):3261~3272.

Muñoz-Torres M.J.,Fernández-Izquierdo M.Á.,Rivera-Lirio J.M.,et al..Can environmental,social,and governance rating agencies favor business models that promote a more sustainable development?[J].Corporate Social Responsibility and Environmental Management,2019(2):439~452.

Parke M.R.,Seo M.G..The role of affect climate in organizational effectiveness[J].Academy of Management Review,2017(2):334~360.

Plastun O.L.,Makarenko I.O.,Khomutenko L.I.,et al..SDGs and ESG disclosure regulation:Is there an impact?Evidence from Top-50 world economies[J].Problems and Perspectives in Management,2020(2):231~245.

Poltronieri C.F.,Gerolamo M.C.,Dias T.C.M.,et al..Instrument for evaluating IMS and sustainable performance[J].International Journal of Quality &Reliability Management,2018(2):373~386.

Sam A.G.,Song D..ISO 14001 certification and industrial decarbonization:An empirical study[J].Journal of Environmental Management,2022(323):116169.

Thaís N.V.,Maximilian E.,Thalita C.R.L.,et al..Guidelines to build the bridge between sustainability and integrated management systems:A way to increase stakeholder engagement toward sustainable development[J].Corporate Social Responsibility and Environmental Management,2022(5):1617~1635.

Vinodkumar M.N.,Bhasi M..A study on the impact of management system certification on safety management[J].Safety Science,2011(3):498~507.

Wang L.,Shang Y.,Li C..How to improve the initiative and effectiveness of enterprises to implement environmental management system certification?[J].Journal of Cleaner Production,2023(404):137013.

Zhao X.,Castka P.,Searcy C..ISO standards:A platform for achieving sustainable development goal 2[J].Sustainability,2020(22):9332.