A股有望走出跨年行情

2024-01-11JiaruiFengAmberZhou

Jiarui Feng Amber Zhou

2023年最后一周A 股市场开启反弹,上证50 指数上涨2.45%,沪深300 指数上涨2.81%,中证500 指数上涨2.21%,创业板指上涨3.59%。当前全市场PE(TTM)为16.7 倍,处于2005 年以来的26.6% 分位点。

从趋势模型上看,Wind 全A 指数短期均线和长期均线的距离为-4.69%,低于前一周(-4.06%),市场处于下跌市,Wind 全A 指数处于20日均线之上。

从量化指标上看,基于沪深300指数的流动性冲击指标周五为-1.17,低于前一周(-0.80),意味着当前市场的流动性低于过去一年平均水平1.17 倍标准差。上证50ETF 期权成交量的PUT-CALL 比率震荡下降,周五为0.74,低于前一周(0.76),投资者对上证50ETF 短期走势乐观程度上升。上证综指和Wind 全A 五日平均换手率分别为0.58% 和0.92%,处于2005 年以来的30.53% 和35.56% 分位点,交易活跃度相比前期有所下降。

从宏观因子上看,上周人民币汇率震荡,在岸和离岸汇率周涨幅分别为0.66%、0.4%。

从资金流向上看,北上资金上周流入186.70 亿元,2023 年以来累计流入437.03 亿元。

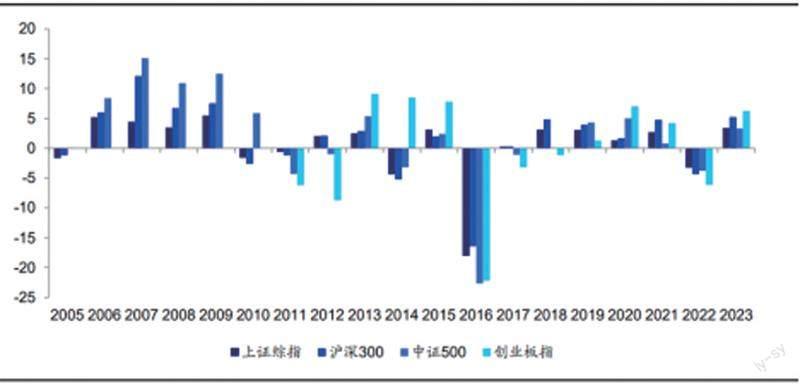

日历效应上,2005 年以来,上证综指、沪深300、中证500、创业板指在1 月上半月的上涨概率分别为72%、72%、72%、54%,涨幅均值分别为0.56%、1.53%、1.99%、-0.24%,涨幅中位数分别为2.49%、2.07%、2.37%、0.63%,各大宽基指数均表现较好。(见图一)

图一:2005-2022 年1 月上半月指数涨跌幅(%)

图二:2021 年以来Wind 全A 指数及其翻转信号走势

1. 上周美股继续上行,道琼斯工业指数、标普500 指数和纳斯达克指数周收益率分别为0.81%、0.32%、0.12%。根据Wind,当地时间12 月29 日,美联储隔夜逆回购协议(RRP)使用规模为1.018 万亿美元。此前,逆回购协议使用规模已经连续三十一个交易日低于1 万亿美元整数位心理关口,这是该数字自11 月以来首次超过1 万亿美元;

2. 根据Wind,12 月以来,A 股股票型ETF 市场以净流入为主。当月份额增加852.33 亿份(含新上市基金),以区间成交均价测算,净流入资金达到1174.66 亿元。其中,在12月29 日反弹行情中,份额便增加37.60 亿份,资金净流入124.47 亿元。

1. 从SAR 指标来看,Wind 全A 指数于12 月29 日向上突破翻转点位,发出积极信号;

2. 根据我们通过Wind 二级行业指数算出的均线强弱指数1,当前市场得分为71,处于2021 年以来的37% 分位点。(见图二、图三)

根据海通量化团队前期发布的专题报告《公募基金Alpha 与A 股预期收益》,我们发现,全市场公募基金平均Alpha 与Wind 全A 未来的走势呈显著负相关。因此,我们使用全市场公募主动权益基金滚动6 个月的平均Alpha,预判Wind 全A 未来的走势。

关于指标的详细计算方法与历史效果,请参考对应专题报告。如图四和图五所示,目前全市场公募主动权益基金平均Alpha 为0.19,结合估值因子所构建模型预测Wind 全A 指数T+120 日的收益为13.48%。

综上所述,A 股主要指数于2023年最后一周集体红盘报收;从股票型ETF 的资金流向来看,在12 月29日的反弹行情中,资金净流入再超百亿元,12 月累计净流入近1200 亿元。我们认为,这表明投资者对A 股依旧充满信心,结合日历效应,A 股有望走出跨年行情。

圖二和图三注:根据Wind 二级行业指数点位计算

文中图表资料来源:Wind,HTI