制造业景气有望重回扩张区间

2024-01-11程强玛西高娃

程强 玛西高娃

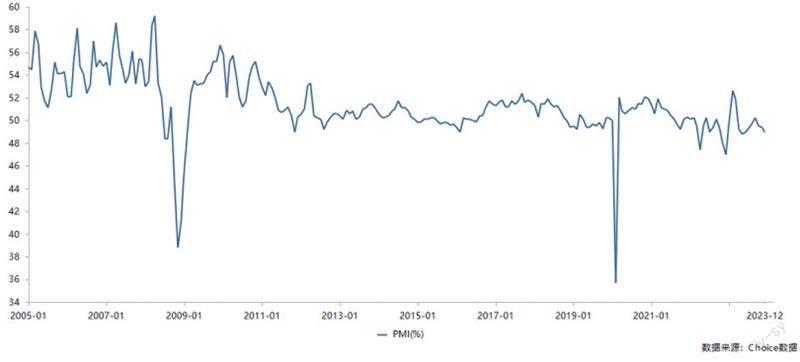

受部分基础原材料行业进入传统淡季,以及内外需求不足等因素影响,12 月份制造业PMI 较上月下降0.4 个百分点至49.0%。结构上,产需两端均有回落,生产指数和新订单指数分别为50.2% 和48.7%,较前值下降0.5 和0.7 个百分点。从结构上看,高技术制造业和装备制造业继续扩张,消费品制造业景气度有所回落。非制造业方面,服务业景气水平与前值持平,建筑业扩张速度明显加快。

中央经济工作会议再提加大宏观调控力度,财政加力、货币协同、产业升级、预期引导成明年经济工作的四大看点,预计明年经济复苏的体感温度将提升。随着政策累积发力,我们预计后续经济增速将不断向潜在中枢靠拢,制造业景气有望重新回到扩张区间。

2023 年12 月份,生产指数为50.2%,较前值下降0.5 个百分点,较过去五年均值低0.6 个百分点,继续位于临界值以上,表明制造业企业生产活动生产仍在扩张,但步伐有所放缓;新订单指数为48.7%,较前值下降0.7 个百分点,较过去五年均值低0.9 个百分点,表明制造业市场需求有所减少。中采PMI 调查中,部分企业反映海外订单减少叠加国内有效需求不足是企业面临的主要困难。2023 年12 月美国和欧元区制造业PMI 初值分别为48.2% 和44.2%,欧美等主要经济体制造业景气持续位于临界值以下,拖累我国外贸出口。12 月中国制造业PMI 新出口订单指数为45.8%,较前值下降0.5 个百分点。在产需两端复苏步伐均有放缓的背景下,2023 年12 月制造业采购经理指数较前值下降0.4 个百分点至49.0%。

2023 年12 月,高技术制造业、装备制造业PMI 分别为50.3%、50.2%,较前值下降0.9、1.4 个百分点,继续位于扩张区间;消费品行业PMI 为49.4%,景气水平有所回落。从绝对值来看,本月PMI 高于55.0% 的行业有计算机通信电子设备及仪器仪表制造业、纺织服装服饰业、医药制造业和汽车制造业等。从环比值来看,本月PMI 回升较多的行业包括纺织服装服饰业、化学原料及化学制品制造业、化学纤维及橡胶塑料制品业。

12 月,出厂价格指数和主要原材料购进价格指数分别录得47.7%、51.5%,較前值变动-0.5、0.8 个百分点;产成品库存指数为47.8%,较前值下降0.4 个百分点。上述数据与工企月度经营效益数据中所反映的制造业企业整体处于被动去库阶段的信息是一致的。11 月份工业企业营收增速较前值上升3.6 个百分点,工业企业名义与实际库存增速水平分别较前值变动-0.3 和0.1 个百分点。

四、大型企业PMI 位于临界点。

12 月,大型企业PMI 为50.0%,较前值下降0.5 个百分点,与临界值持平,并且其生产指数和新订单指数分别为51.5% 和50.2%,均位于扩张区间,企业产需两端复苏较为平稳;中型企业PMI 为48.7%,较前值下降0.1个百分点;小型企业PMI 为47.3%,较前值下降0.5 个百分点。小型企业的生产指数和新订单指数均位于临界值以下,复苏步伐有所放缓。

12 月非制造业商务活动指数为50.4%,较上月上升0.2 个百分点。12月份服务业商务活动指数为49.3%,与前值持平,景气水平继续位于临界值以下。分行业来看,在电商平台“双十二”购物节等活动的带动下,邮政、电信广播电视及卫星传输服务、货币金融服务、保险等行业商务活动指数位于55.0% 以上较高景气区间。12 月份建筑业商务活动为56.9%,较前值增加1.9 个百分点,继续位于较高景气区间,表明建筑业施工进度明显加快。其中,12 月建筑业从业人员指数为51.7%,较前值上升3.5 个百分点,建筑业企业用工景气度明显回升。

12 月制造业企业生产经营活动预期指数为55.9%,较上月上升0.1个百分点,连续六个月继续位于较高景气区间,表明制造业企业对未来市场发展信心保持稳定。从结构来看,受元旦、春节临近带动,农副食品加工、食品及酒饮料精制茶等消费品行业生产经营活动预期指数均上涨至60.0% 以上高位景气区间,相关企业对未来经营活动预期较为乐观。12月份服务业业务活动预期指数和建筑业业务活动预期指数分别较前值上升0.1 和3.1 个百分点,表明多数服务业和建筑业企业对近期市场发展预期进一步向好。

中央经济工作会议务实地指出需求不足、预期偏弱、风险较多、循环不畅、部分行业产能过剩等问题,再提加大宏观调控力度予以应对。我们预计明年财政政策力度不低于今年,中央财政和经济大省将成为明年稳增长的主要抓手,货币政策重心在于盘活信贷存款,加强对重点领域的金融支持。会议把科技创新引领产业升级放在通稿首位,鼓励发展创业投资和股权投资,并提出增强宏观政策一致性,把非经济性政策纳入宏观政策取向一致性评估,唱响中国经济光明论。中央财办副主任韩文秀在12 月13 日的中国经济年会指出“价格是宏观经济的温度计”、“ 财政政策、货币政策还有较大的空间”,我们认为明年政策将更注重提升微观主体复苏感受,将经济进一步回升向好与微观主体预期改善有机结合。预计随着政策累积发力,后续经济增速将不断向潜在中枢靠拢,制造业景气有望重新回到扩张区间。

图:2005年以来PMI指数走势