基于人工智能技术的高校会计票据识别的研究

2024-01-10暨南大学罗琦李云李俊周炜

文/暨南大学 罗琦 李云 李俊 周炜

一、研究背景

随着科学技术的快速发展,人工智能越来越多地应用于人们的生活之中,智能交通、智能医疗、智能家居、智能票务系统等给人们的日常生活带来了更大的便捷。基于人工智能大数据的高校智能财税一体化服务平台系统的开发和应用,解决了传统高校会计中的诸多问题,实现了票据、凭证、账簿、报表等各环节的自动化、流程化、透明化。基于人工智能技术的高校会计票据系统通过对原始票据进行扫描、文本自动识别和人工校验,建立了票据影像电子数据库,其能运用“互联网+”、大数据挖潜、“云会计”、深度学习、智能算法等智能技术,通过计算机自动生成各类会计凭证,实现凭证制单、审核、冲正、过账、结账等基础会计核算。人工智能技术与高校财务会计专业业务的深度融合,实现了高校会计信息处理的自动性、精准性、实效性和完整性,提升了会计信息处理的效率,降低了高校的运营成本[1]。

二、人工智能技术分类

人工智能技术主要包括计算机视觉、语音识别和自然语言处理。计算机视觉,顾名思义,就是利用摄像头,使图像通过镜头传至图像传感器,最后变为一系列数字图像信息,并通过对图像信息的处理,完成对目标数据的提取。语音识别是将人们的发音内容从模拟信号转化为数字信号,利用声学模型、语言模型和解码器转换为计算机语言后,进行相应可读输入,转换形式包括字符序列、二进制编码等。自然语言处理作为人工智能技术中的一个重要技术,其同样是充分利用深度神经网络技术进行相应文字数据的分析、处理等操作。人工智能技术充当了语言研究的有力工具,能实现自然语言的有效量化。基于人工智能技术的高校会计票据识别技术主要运用票据图像采集、图像模板匹配、图像预处理、OCR识别、数据校验、特征数据提取比对、智能字符识别等技术实现会计信息的智能化采集与处理[2]。

三、高校会计票据识别技术的应用

会计流程主要是通过发票凭证等纸质材料或其扫描电子文档,进行一系列核对工作,确认某笔业务是否真实且合规,最终完成业务闭环。其中,核对纸质材料是一项耗费较大人力的工作,其需要初步确认本次业务中需要的资料是否符合要求,如核对发票购买方及销售方的名称、纳税人识别号、地址、开户行信息,核对发票金额、税率、总金额,核对开票日期是否合理、发票号码是否有连号重复等现象等,在重复工作中浪费大量的人力。如果使用图像识别技术自动完成核对工作,便能大大节省人力。会计票据识别流程如图1所示。

图1 会计票据识别流程

(一)图像分类算法。1.基于卷积神经网络算法的图像分类技术。图像分类算法的经典模型结构主要有AlexNet、LeNet、GoogLeNet、ResNet 等类型,图像分类采用卷积神经网络算法进行图像分类。以高校研发经费报账所需材料为例,一般需要合同、发票、费用支出申请表、购买小票等材料。例如,将2000 份已发生的业务的合同、发票、费用支出申请表、购买小票作为输入图像数据集,在完成训练后,能初步建立图像分类模型,后续通过该算法便可以判断该图像属于何种类型。2.基于模板匹配算法的图像分类技术。由于基于卷积神经网络算法的图像分类技术并不能达到百分百的准确率,仍有一定的误识别率,因此本文采用模板识别法,进一步提升图像分类的准确性。同时,对于误识别率的图片进行人工分类,进一步提升基于卷积神经网络算法的图像分类的识别准确率。

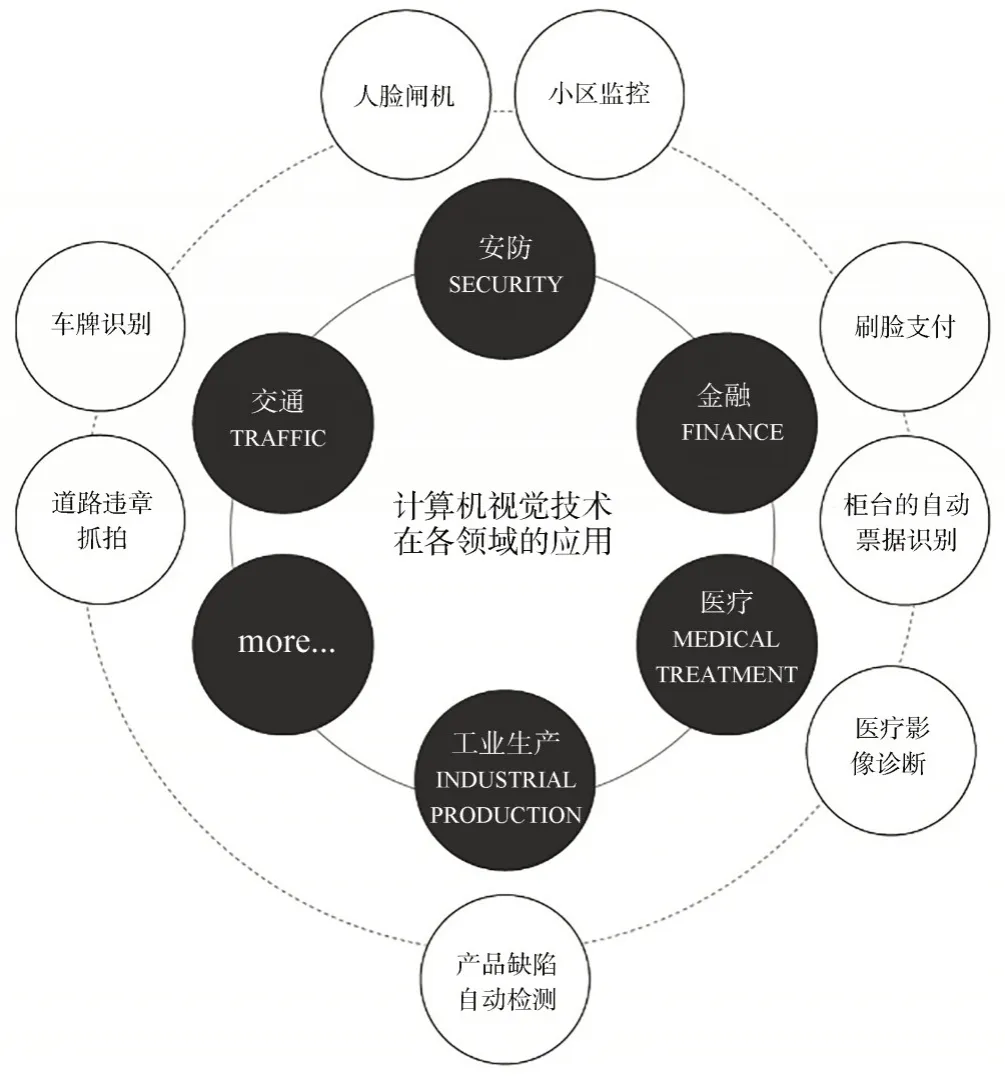

卷积神经网络是计算机视觉技术最经典的模型结构。卷积神经网络主要包括卷积、池化、激活函数、批归一化、丢弃法等模块应用。在计算机视觉中,卷积神经网络的输入是由原始像素值或是经过居中、缩放等简单预处理的像素值组成。利用神经网络加速器,通过参数初始化、随机梯度消减处理、非挤压激活函数、正则化等技术训练神经网络。从像素到分类结果获取数据集,通过尺度不变特征变换、加速鲁棒特征等特征提取算法,调整输入数据,将图像边缘、颜色、纹理等特征提取存入线性模型等分类器中,对分类器进行系统训练。计算机视觉应用体系如图2所示。

图2 计算机视觉应用体系

深度学习对计算资源要求很高,训练可能需要数百个迭代周期,每次迭代都需要通过代价高昂的许多线性代数层传递数据。卷积神经网络通过Dropout控制全连接层的模型复杂度,采用权重衰减方法,进一步扩充了数据容量,在训练时增加了翻转、裁切和变色等大量的图像增强数据。多层卷积和池化层组合作用在输入图片上,在网络的最后加入多组全连接层,ReLU 激活函数一般加在卷积或者全连接层的输出上,网络中通常还会加入Dropout,从而有效地减少了图像过拟合现象。经典卷积神经网络结构如图3 所示。在卷积神经网络中,设置了图像像素点的空间邻域内作为计算范围,卷积核参数的数目也远小于全连接层。卷积核本身与输入图片大小无关,卷积核对空间邻域内物体边缘特征、物体拐角处的特征等特征模式进行提取。图像上不同区域可以共享同一个卷积核,且可不受输入图片大小限制。

图3 经典卷积神经网络结构

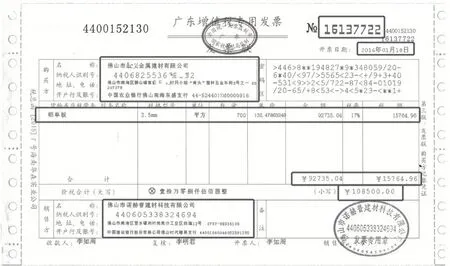

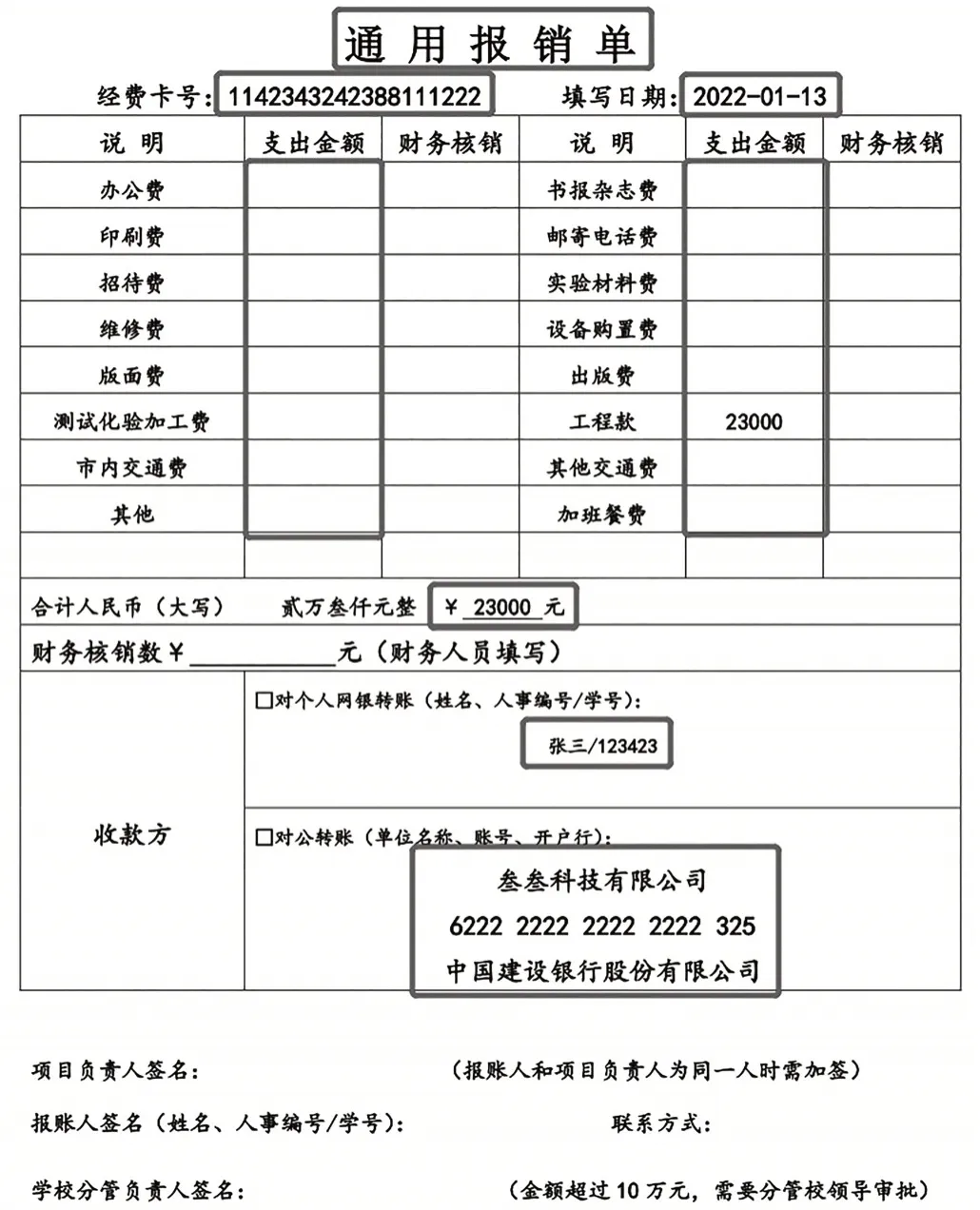

(二)图像预处理。完成图片分类后,对特定图片需要进行预处理。对于常见的发票、支付凭单,采用模板匹配方法进行抽取数据。首先,匹配指定位置,如“通用报销单”“经费卡号”“填写日期”,如三者经过OCR识别后均判定为相应的文字,则能判定其为相应材料;如三者中有其中某一者识别为非相应文字,则判定为非对应材料。图4、图5所示分别为发票图像识别图和支付凭证的图像预处理效果图。

图4 发票图像识别图

图5 支付凭证的图像预处理效果图

(三) OCR 识别算法。文字识别是指电子设备检查纸上打印的字符,然后用字符识别方法将形状翻译成计算机文字的过程。目前,对于印刷体的文字识别技术已经较为成熟,其主要通过二值化、噪声去除、倾斜校正、字符切割、字符识别、版面恢复等过程进行识别。

图像二值化是将彩色图像或多灰度图像转换成只有两个黑白灰度的图像,图像二值化处理主要通过脱色处理、黑白分割技术实现[3]。对于各类财务彩色票据扫描采集的图像进行脱色(灰度处理),利用RGB 三种颜色系列的平均值计算算法,将彩色像素转换成灰度像素,并使用平均值表示灰度像素的灰度(0-255),再进行灰度值封装后与系统阈值比较,从而进行像素为黑色(1)、白色(0)判定。像素为1时,为字符图像;像素为0时,需要进行灰度差别转换,再利用动态阈值判断,实现图像二值化分割。在票据图像采集时,对于图倾斜的,还需要利用倾斜识别算法,对图像水平度进行校正。会计票据图像在传输、转换、存储、打印等处理过程中,容易受信号叠加、系统衰落、非线性处理等随机因素的影响,造成图像粗糙、质量下降、特征淹没等问题,需要采用均值滤波、中值滤波与维纳滤波等算法进行降噪处理,从而获得合适统计特性,确保能准确地对字符进行分割和识别[4]。

将预处理后的材料进行文字OCR 识别,将材料内的文字信息进行提取。已经完成预处理的材料,可以快速识别指定位置的文字;对于未预处理的材料,则直接全量识别文本,但识别出的文本会有大量的不可用信息,需要定义数据的数据抽取算法[5]。使用OCR 表单识别系统,可提供完整、高效的财务电子单据,通过拍照扫描,系统能自动采集数据信息。据有关研究,通过高效合理的OCR 预识别引擎,可以有效提高标注人员30%左右的标注效率。高校电子系统内置了OCR 识别框不贴合、标注对象不符、标签和属性错误等多种错误类型,支持会计主管针对票务特点自定义错误类型。标注数据支持通用json 格式输出,面向不同客户的需求,系统提供了多种在线格式输出数据。同时,所有OCR 预识别票据数据均可导入数据平台系统支持实际业务,还可自动生成标准AI 数据集用于算法迭代,强化了系统处理能力。

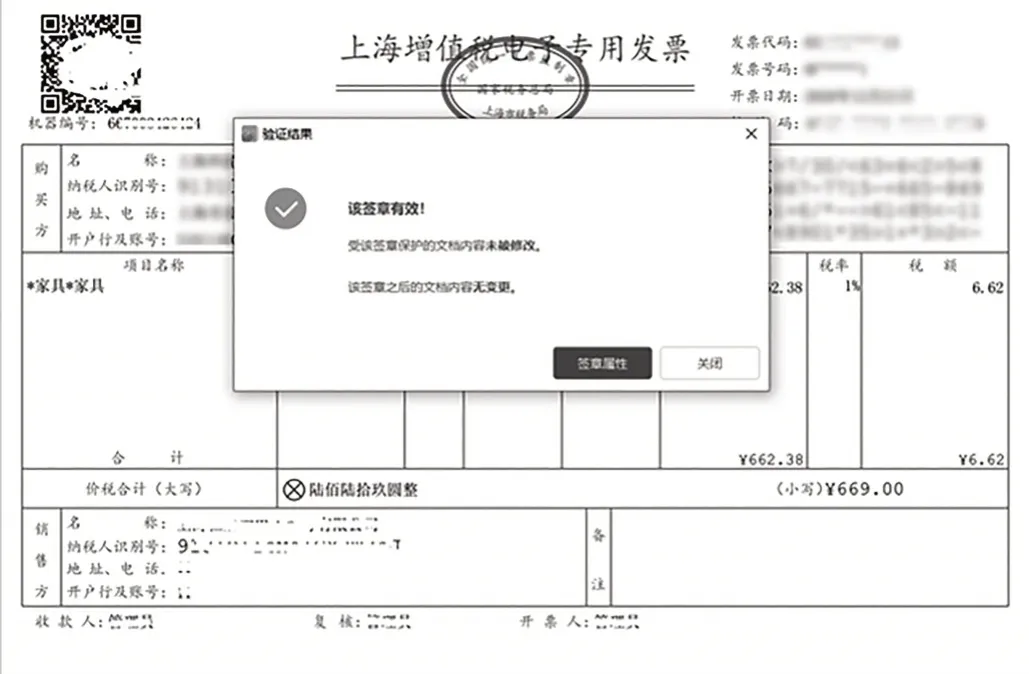

(四)数据校验。数据校验方式主要包括奇偶校验、循环冗余CRC 校验(Cyclic Redundancy Check)、异或BCC校验(Block Check Character)、纵向冗余LRC校验(Longitudinal Redundancy Check)、累加和检验(CheckSum)、MD5 等校验方法。数据在传输的过程中会受到各种干扰因素的影响,如脉冲干扰、随机噪声干扰和人为干扰等,会造成数据差错。为了能够控制传输过程的差错,必须采用有效的数据校验。通常用一种指定的算法对原始数据计算出的一个校验值,接收方用同样的算法计算一次校验值,如果两次计算得到的检验值相同,则说明数据是完整的。高校财务人员对抽取的数据需要进行相应的数据校验,校验规则包括下列几种:金额类不得含有非数字字符;纳税人识别号必须遵循其相应的规则;金额及其税率必须相匹配;发票号不得与系统内的其他发票号重号。电子专票采用可靠的电子签名代替原发票专用章,采用经过税务数字证书签名的电子发票监制章代替原发票监制章,高校财务人员可以利用电子票务系统,查阅、验证电子专票、电子签名、电子发票监制章等的有效性。利用高校财务系统在线验证电子发票有效性如图6所示。

图6 验证电子发票监制章

(五)数据比对及存档管理。将数据抽取后,需要与系统数据进行比对,从而判断是否存在相应的经费卡号。如:纸质网报单的编号是否与系统内的网报单编号一致;报账人员录入的金额与发票金额是否一致;发票金额与业务发生金额是否一致;发票号是否与系统内已有发票号码重复;发票日期是否与系统内合同签订日期形成倒挂关系,即发票开具日期早于合同签订日期;是否已经具备了本次业务所以应准备的材料。通过校验后,对所呈现的结果进行人工审核。对于电子专票的比对,重点在于防范虚假入账及重复报销方面。目前,电子发票进行打印之后,其纸质材料仅仅作为电子发票的载体,并不具备相应的防伪认证等功能,并且这种打印材料能够自行进行复制。在电子发票的报销中必须有效规避打印件重复报销的问题,对于高校而言有必要针对性地完善内控机制。财政部、国家档案局《关于规范电子会计凭证报销入账归档的通知》(财会〔2020〕6 号文)就相关工作进行了一定说明,为电子发票打印件报销工作提供了一定指导。利用验证数字签名、直连发票查验平台验证、发票号码验证等方法,能有效验证电子发票的真伪性及防范重复报销。在高校财务管理中,相关人员应充分利用高校财务信息系统,根据国家相关要求执行档案管理和归档保存工作。对于相应的电子会计凭证而言,须严格按照国家档案部门规定的存档格式和电子标准格式进行存储,在利用电子专票进行报账时,也必须将纸质打印件和电子专票一并收集,入库存档保存。

同时,高校财务信息系统对数据的规范存储有着重要作用,其能够对相应的凭证进行完整的读取和接收,在相关报账凭证等财务数据进入数据仓库之前,会经过抽取、清洗、筛选、归类等步骤,按照国家档案行政管理部门的相关要求和规定的格式进行处理,以保证数据的质量,便于后续的查找和分析。高校财务信息系统对于基础财务数据规范存储的作用主要体现在三个方面:第一,作为一种高效的工具,财务数据库可以随时提供反映高校资金状况、存借款情况等财务数据资料,为管理者提供实时信息,减少查找时间。第二,财务数据库随着日常财务业务的开展,会不断加入更多的资料信息,其能使高校得到的财务信息更为准确。第三,财务数据为高校所有级别的决策制定过程提供了各类数据支持,是财务相关系统的核心组件。

四、结语

通过使用人工智能技术中的计算机视觉技术,采用基于卷积神经网络算法的图像分类技术,基于模板匹配算法的图像分类技术、OCR 识别技术,基于专家经验的数据校验及比对算法,可以使会计票据业务中的人工部分大大减少,解放人力,提质增效,使其可以内控制度的完善。