军队审计结果及其运用:一个理论框架

2024-01-04王会金郑石桥

王会金 郑石桥

【摘 要】 文章以经典审计理论为基础,提出一个军队审计结果及其运用的理论框架。军队审计结果是军队审计过程的直接产出,审计发现、审计结论、审计信息和审计建议是其主要内容。军队资源类委托代理关系中的委托人、代理人及其他利益相关者是审计结果的主要运用者,审计机构推动审计结果的运用。基于审计客体不同,军队审计分为军队责任单位审计和军工项目审计,不同情形下的审计结果及其运用各有特色。军工项目审计是问题导向,所以,审计发现应该是主要的审计结果,主要包括军工项目信息虚假、军工项目行为违规、军工项目绩效低下和军工项目制度缺陷。军队单位和军工企业通常需要在军工项目合约中明确审计结果的运用。

【关键词】 军队审计结果运用; 审计发现; 审计结论; 审计信息; 审计建议; 军工项目审计

【中图分类号】 F239;E232.6 【文献标识码】 A 【文章编号】 1004-5937(2024)01-0156-06

一、引言

军队是捍卫国家主权、统一、领土完整、安全和发展利益的武装力量,是国之重器,然而,军队建设本身也需要一系列的制度来支持,军队审计以审计的固有功能对军队建设发挥重要的保障作用。但是,如果缺乏科学的审计制度,军队审计并不一定能够真正发挥所期望的保障作用。理论自信是制度自信的基础,要科学地建构军队审计制度,必须从理论上正确地认知军队审计的各个基础性问题。军队审计结果及其运用是重要的基础性问题之一,本文聚焦于此,以经典审计理论为基础,提出一个军队审计结果及其运用的理论框架,以持续深化对军队审计结果及其运用的认知,并为科学地建构军队审计制度提供理论参考。

二、文献综述

现有文献对军队审计结果及其运用的研究主要涉及到四个问题,一是什么是审计结果,二是为什么要运用审计结果,三是如何运用审计结果,四是审计结果及其运用存在哪些问题。

(一)军队审计结果

关于什么是军队审计结果,只有个别文献涉及到这个问题,柳嵩岳[1]认为,“军队审计成果是军队审计工作的最终产品,是军队审计监督发挥职能作用的重要标志和最终体现”,“凡通过审计监督,对部队财务收支达到真实、合法、效益目标的,应视为审计成果”,“军队审计项目成果主要由取得的经济效益金额、取得的经济成果金额、查出的违纪违规金额、经济责任审计成果和其他成果五部分组成”。

(二)军队审计结果运用的意义

关于为什么要运用审计结果,现有文献从多个角度表述了军队审计结果运用的意义,例如,“在审计资源短缺的条件下,军队审计部门可以通过提高审计处理处罚力度来减少审计覆盖范围”[2];充分发挥审计监督职能,不断加大督查整改、问责惩戒的力度,为部队营造风清气正的环境提供了强大正能量,为实现强军目标提供更加坚强的监督保障[3];“正确的审计结果对领导层会产生正外部效用,相應的,领导层也会更加信任审计,审计会树立自身可靠的职业形象”,“由于审计产生广泛的外部正效应,使许多相关人员都受益于审计,他们因此而关注审计、需要审计、信任审计”[4]。

(三)如何运用军队审计结果

关于如何运用审计结果,相关文献从不同角度提出了运用审计结果的措施。例如,“在审计部门现有处理处罚权的基础上,增加审计部门对不落实审计意见、不执行审计决定、不采纳审计建议、不回复处理结果行为的惩处权”[5];“必须建立后续审计机制,包括审计的回访制度、审计的公告制度、审计的问责制度,督促审计成果的贯彻落实”[6];“合理确定审计公告的内容,除涉及军事秘密的内容外,不应有任何的保留和隐藏,确保其准确、客观、公正,明确审计公告的形式,可以采取审计公报、审计公示或在有关军内发行的报刊上刊登等形式,也可以采取向军内发行独立审计公报的方式发布”[7];“对审计部门查出的重大问题,应建立问责制,保证查出的问题能问责到位”,“逐步推行审计情况抄报制度,对审计发现的问题进行认真归类和梳理,按系统、按行业及时抄报相关部门”,“稳步推进审计结果公示制度”,“建立审计结果运用信息反馈制度”[8];“审计结果公告制度不仅能适应军队的特殊性,也是实现军队审计自身发展的重要举措”[9];“军队审计公告后处理是指军队审计部门实施审计并依法将审计的有关信息公开后,对被审计单位及相关人员的反馈意见进行处理的过程”[10];“对违法违纪的被审计单位,要依据危害的程度给予通报批评、处罚和处分,从而提升军队审计监督的威慑力”[11];“对审计中发现的军人违法违纪线索,必须移送执法部门查处,不得以责令书面检查、审计通报批评、审计罚款等代替”[12];“运用好审计结果,在于把单位的问题拿到面上来看待,把个别人的问题当成大家的教训来汲取,把反复发生的问题上升到制度层面来解决”[13];“开展军队审计问责,发现被审计单位责任人的责任缺失和违法、违纪、违规等行为,追究相关责任人的责任并给予惩戒”[14];“把审计结果作为加强和改进财经管理,进行干部考核任免、教育管理、述职述廉、奖惩问责,以及开展纪检、巡视、检察等工作的重要依据”[15];“特别要完善审计处理处罚规定,赋予审计机构相关处分权和执行权,维护审计权威性,从而更加有效发挥审计监督作用”[16]。

(四)军队审计结果运用存在的问题

关于审计结果及其运用存在的问题,柳嵩岳[1]提出,军队审计成果质量控制还普遍存在“审计成果的可靠性、相关性、明晰性不够等问题”;陈惠强[17]指出,“当前的审计工作很多停留在发现和查找问题上,对整改工作重视不够,面对审计揭示的问题,有的单位缺乏整改落实意识,知错认错不改错,导致问题屡审屡犯,对相关制度上的缺陷也缺乏有效的完善建议,导致‘治标不治本’”;刘源等[18]指出,“并未对跟踪审计和审计结果的整改措施予以高度重视,导致跟踪审计和整改措施流于形式,降低了军队资金管理审计的落实效果”,“部分接受审计的单位不重视审计结果,未全面落实整改措施”。

(五)简要评述

综上,现有文献已经涉及到军队审计结果及其运用的多个问题。但是,整体来说,现有文献缺乏系统性,也未从军队资源类委托代理关系出发来分析谁来运用和如何运用审计结果。本文拟弥补这个缺憾,提出一个军队审计结果及其运用的理论框架。

三、理论框架

根据经典审计理论,审计结果是审计过程的直接产出,审计发现、审计结论、审计信息和审计建议是其主要内容,资源类委托代理关系中的委托人、代理人是其主要运用者,一些其他利益相关者也关注或运用审计结果(其他利益相关者是指不属于委托人和代理人,但是也可能关注或运用审计结果的利益相关者),审计机构通过各种方式来推动审计结果的运用[19-21]。本文的目的是以经典审计理论为基础,提出一个关于军队审计结果及其运用的理论框架。为此,首先从军队委托代理关系出发,梳理军队审计结果及其运用的基本框架,在此基础上,分别分析军队责任单位审计结果及其运用和军工项目审计结果及其运用。

(一)军队审计结果及其运用的基本框架

由于军队审计是审计以其固有功能在军队经济活动中发挥作用,因此,军队审计结果也应该是军队审计过程的直接产出,审计发现、审计结论、审计信息和审计建议也应该是其主要内容。问题的关键是,军队审计结果的运用者是谁呢?这需要以军队委托代理关系为基础来分析。

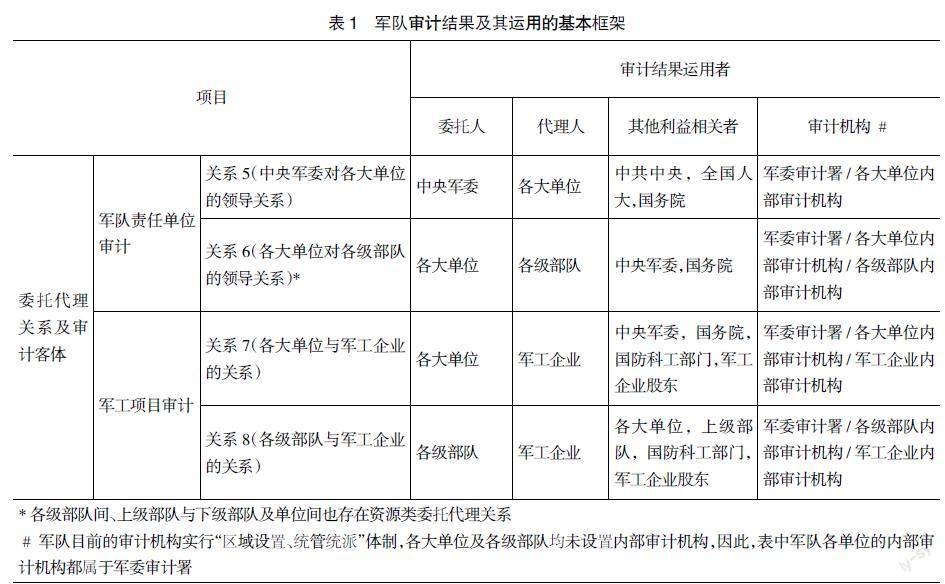

军队需要消耗经济资源,在这些经济资源的筹措、分配、使用和管理的过程中与许多的经济主体形成经济关系,这些关系中都存在某种程度的信息不对称,因此,从信息经济学意义来说,这些关系都属于委托代理关系[22]。不同国家的军队经济制度不同,因此,军队委托代理关系也不同,根据《中华人民共和国宪法》《中国共产党党章》《中华人民共和国国防法》《中华人民共和国预算法》《中国人民解放军财务条例》,我国军队委托代理关系的基本框架如图1所示。

图1所示的10种具体情形的关系可以分为合约类、监管类和资源类三种类型的委托代理关系,大体有四种情况:

第一,关系1(中共中央与中央军委在军队管理方面的关系)、关系2(全国人大与国务院在军队经费管理方面的关系)、关系3(全国人大与中央军委在军队管理方面的关系)、关系5(中央军委对军队各大单位的领导关系)、关系6(军队大单位对各级部队的领导关系),都属于资源类委托代理关系,委托人和代理人都存在审计需求,这些情形下的审计客体都是承担军队经管责任的单位,因此,这些情形的审计也称为军队责任单位审计,这些关系中的委托人、代理人都是审计结果的运用者,还有一些其他利益相关者也会运用审计结果,而审计机构要推动审计结果的运用。军队审计实践中,针对关系1、关系2和关系3的审计业务尚未开展。

第二,关系4(国务院与中央军委在军队经费管理方面的协作关系)是监管类委托代理关系,双方都不存在审计对方的需求,当然也没有审计结果及其运用。

第三,关系9(各大单位与军需企业/社会化保障单位之间因军需订货/社会化保障而形成的关系)、关系10(各级部队与军需企业/社会化保障单位之间因军需订货/社会化保障而形成的关系),都是因为军需订货/社会化保障而形成的关系,通常可以签订完备合约,因此,这些关系是合约类委托代理关系,双方都无权审计对方,当然也就没有审计结果及其运用。

第四,关系7(各大单位与军工企业之间因武器装备而形成的关系)、关系8(各级部队与军工企业之间因武器装备而形成的关系)都是由于军队委托军工企业进行武器装备研制或生产而形成的经济关系,通常也称为军工项目关系,当军工项目的投入及产出的不确定性程度较低时,这种关系可能事先签订完备合约,因此,属于合约类委托代理关系,双方都不能审计对方,当然也就没有审计结果及其运用;但是,如果项目投入或产出具有较大的不确定性时,军队单位必须给军工企业充分授权,此时的关系就具有资源类委托代理关系的实质,因此,军队单位存在审计需求,军工企业可能也存在审计需求,两种审计需求下,都存在审计结果及其运用①,这些关系下的审计客体是军工项目,因此,这些关系相关的审计也称为军工项目审计。

以上所述的7种具体情形的军队资源类委托代理关系中都存在审计需求,但是,审计实践中,针对关系1、关系2和关系3的审计业务尚未开展,其他4种具体情形下的审计结果运用者的基本情况如表1所示②。

(二)军队责任单位审计结果及其运用

图1所示的关系5中,审计客体是军队各大单位;关系6中,审计客体是各级部队,除了是各大单位作为委托人对各级部队的审计,还可能存在上级部队对下级部队及单位的审计,这些情形下的审计客体都属于承担军队经管责任的单位,既可以将这些关系中的组织单位作为审计客体,也可将这些组织单位的主要领导作为审计客体。

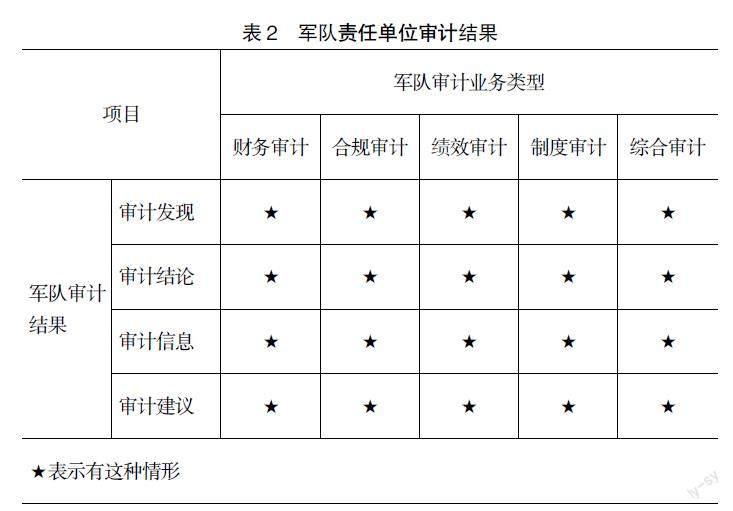

就审计结果来说,军队责任单位审计结果仍然是审计发现、审计结论、审计信息和审计建议,由于对军队责任单位可以开展多种类型的审计业务,而各种审计业务都可能产生上述审计结果,因此,军队责任单位审计结果也有许多,其基本情况如表2所示。

问题的关键是,表2所示的军队责任单位审计结果由谁来运用?如何运用?审计机构运用审计结果的方式包括以下方面:第一,以审计报告、审计信息报告等方式,向关系5、关系6中的委托人和代理人提交或报告审计结果;第二,获得授权时,在一定的范围内公告审计结果;第三,获得授权时,以审计决定书的方式对审计所查出问题责任单位和责任个人做出处理处罚;第四,对于没有获得授权处理处罚的事项,移送军队相关部门;第五,监督检查审计客体的审计整改情况,并定期出具综合性的审计整改报告,获得授权时,以审计客体为对象,在一定的范围内公开审计整改结果。关系5、关系6中的代理人作为審计客体,是审计结果的主要运用者,通常来说,要承担以下责任:第一,根据审计报告和审计决定书进行审计整改,并向审计机构提交整改报告;第二,对于审计所发现的问题的责任者,凡是审计机构没有追究责任的,审计客体应该进行责任追究。关系5、关系6中的委托人,作为审计客体的上级单位,在审计结果运用中有以下职责:第一,督促审计客体进行审计整改;第二,将审计结果及审计客体对审计结果的运用程度作为对审计客体及其主要领导的考核、评价和任免的重要依据之一;第三,对于审计发现的具有普遍性的体制机制制度缺陷,由相应的主管部门进行整改,并及时反馈给审计机构。关系5是中央军委对各大单位的领导关系,中共中央、全国人大、国务院都可能关注中央军委对军队各大单位的审计结果,并且在履行各自的军队经管责任时,使用这些审计结果。关系6是各大单位对各级部队的领导关系以及上级部队对下级部队及单位的领导关系,中央军委、国务院可能关注对各级部队的审计结果,并且在履行各自的职责时使用这些审计结果。

(三)军工审计结果及其运用

图1中的关系7是各大单位与军工企业的关系,关系8是各级部队与军工企业的关系,这些关系都是因武器装备的研制或生产而形成的,当该军工项目的不确定性程度较高时,军队单位与军工企业之间的关系就具有资源类委托代理的实质,军队单位是委托人,军工企业是代理人,委托人存在审计需求,代理人也可能存在审计需求,实现不同审计需求的审计机构不同,因此,其运用方式也不同。但是,无论谁的审计需求,也无论是由何种审计机构来实施,通常来说,军工项目审计是问题导向,而不是结论导向。问题导向模式下,审计的核心问题是寻找审计总体中存在的问题,而在结论导向下,审计的核心问题是对审计总体形成结论。所以,通常意义来说,审计发现、审计结论、审计信息和审计建议是审计结果,对于军工项目审计来说,审计发现应该是主要的审计结果,也可能还有一些审计建议和审计信息,但是,审计结论这种审计结果可能较少。

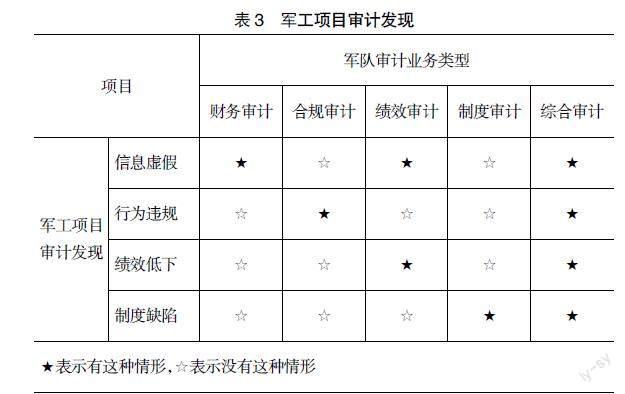

在问题导向下,军工项目审计以审计的固有功能来寻找军工企业在履行军工项目经管责任时存在的代理问题和次优问题,这些问题通常包括军工项目信息虚假、军工项目行为违规、军工项目绩效低下、军工项目制度缺陷,而对军工项目可以开展各类审计业务,不同审计业务的审计发现不同,其基本情况如表3所示。

表3中,财务审计能发现的问题是军工项目财务信息虚假,合规审计能发现的问题是军工项目经济行为违规违法,绩效审计能发现的问题是军工项目绩效信息虚假和绩效水平低下及其原因,制度审计能发现的问题是军工项目制度缺陷,综合审计根据其包括的审计主题不同,能发现的问题类型也不同,各类问题都有可能。

以上分析了军工项目审计结果的特点属性,下面,分别从不同的审计需求者来分析审计结果运用。军队单位是军工项目的委托人,当然存在审计需求,但是,这种审计需求应当在军队单位与军工企业的合约中明确,并且对审计发现和审计建议如何运用也应该明确约定,通常来说,这种审计需求是由军队自身设立的审计机构来负责实施,相关各方对审计结果的运用要分工负责。军队审计机构采用以下方式运用审计结果:第一,向军队单位和军工企业提交审计报告,主要是审计发现和审计建议;第二,督促军工企业对审计发现问题进行审计整改,并向军队单位报告军工企业的审计整改情况。军工企业作为审计客体,运用审计结果的职责如下:第一,根据审计报告实施审计整改,并向军队单位和审计机构报告审计整改情况;第二,对审计发现问题的责任单位和责任人进行责任追究;第三,同意以审计发现及其整改情况为基础进行军工项目的财务结算和考核评价。军队单位作为军工项目的委托方,采用如下方式运用审计结果:第一,将审计结果及其整改情况用于对军工企业的军工项目实施情况的考核评价;第二,督促军工企业进行审计整改;第三,将审计结果及其整改情况用于军工的财务结算。

军工企业作为军工项目的承担者,也可能存在审计需求,一是作为次优问题的揭示机制,二是信号传递机制,这种审计需求通常由军工企业自身设立的内部审计机构来负责实施,所以,这种情形下的审计结果运用是军工内部审计结果运用,完全遵循军工企业审计制度。通常来说,军工企业内部审计机构要向军工企业总部报告审计结果,并向负责该军工项目的内部单位提交审计结果,同时,还要督促这些内部单位进行审计整改,在获得授权时,对所发现问题的责任者进行责任追究,没有获得授权时,要向军工企业总部相关部门移送责任者;军工企业内部负责该军工项目的单位有责任进行审计整改,并向军工企业内部审计机构报告审计整改情况;军工企业总部要督促军工项目相关的内部单位进行审计整改,并将审计结果及其整改情况用于考核、评价军工项目相关的内部单位及其主要领导。

关系7和关系8还有一些其他利益相关者,这些单位也会关注军工项目审计结果,并在其履行自身职责时运用这些审计结果。关系7中的其他利益相关者包括中央军委、国务院、国防科工部门、军工企业股东,关系8中的其他利益相关者包括各大单位、上级部队、国防科工部门、军工企业股东。

四、结论

军队审计以审计的固有功能对军队建设发挥重要的保障作用,审计结果及其运用是军队审计的一个重要的基础性问题,本文以经典审计理论为基础,提出一个军队审计结果及其运用的理论框架。

军队审计结果是军队审计过程的直接产出,审计发现、审计结论、审计信息和审计建议是其主要内容。军队资源类委托代理关系中的委托人、代理人及其他利益相关者是审计结果的主要运用者,审计机构推动审计结果的运用。

基于审计客体不同,军队审计分为军队责任单位审计和军工项目审计,不同情形下的审计结果及其运用各有特色。军队责任单位审计结果是审计发现、审计结论、审计信息和审计建议,军队责任单位开展的各种审计业务都可能产生上述审计结果。军队审计机构、关系5和关系6中的代理人作为审计客体、关系5和关系6中的委托人作为审计客体的上级单位,在审计结果运用中各有自己的职责,关系5和关系6中的其他利益相关者也可能关注审计结果并在履行自身职责时运用这些审计结果。

军工项目审计是以軍工项目为审计客体的军队审计业务,通常来说,军工项目审计是问题导向,所以,审计发现应该是主要的审计结果,也可能还有一些审计建议和审计信息,但是,审计结论这种审计结果可能较少。军工项目审计所关注的问题包括军工项目信息虚假、军工项目行为违规、军工项目绩效低下和军工项目制度缺陷。军工项目审计有两种情形,一是基于军队单位的审计需求而实施的审计,审计机构通常是军队自身设立的审计机构,在这种审计中,军队单位、军工企业通常需要在项目合约中明确审计结果的运用,双方都有责任运用审计结果,军队审计机构推动审计结果的运用;二是基于军工企业作为代理人的审计需求而实施的审计,审计机构通常是军工企业自身设立的内部审计机构,此时的审计结果运用完全是军工企业内部审计结果运用。军工项目审计中还可能存在一些其他利益相关者会关注审计结果,并在履行各自的职责时运用这些审计结果。

本文的研究启示我们,军队审计结果及其运用有丰富的理论逻辑,并且这些理论逻辑能够贯通经典审计理论,同时,这些理论逻辑是建构军队审计制度和开展军工审计活动的基础,理论自信是制度自信的基础,军队审计制度的完善和优化,需要以科学的审计理论为基础。

【参考文献】

[1] 柳嵩岳.把握五个环节提高军队审计成果质量[J].军事经济研究,2007(11):45-46.

[2] 邹晶,傅明,周晟.加强军队审计处理处罚的思考——基于博弈模型的分析[J].军事经济研究,2011(9):63-65.

[3] 刘根.“1比30”说明了啥[N].中国国防报,2015-04-01(004).

[4] 張梓靖,吴健茹,王瑞媛.军队审计独立性与外部性关系的联想[J].科技经济导刊,2017(7).

[5] 易有明,刘金文.论军事经济监督体系的完善与监督合力的形成[J].军事经济研究,2007(11):39-41.

[6] 冯根松.论提升军队审计执行力[J].军事经济研究,2008(8):56-58.

[7] 伊丛丛.开发军队审计的“免疫”功能[N].解放军报,2009-04-09(010).

[8] 易有明.军队审计“免疫系统”功能实现的途径[N].中国审计报,2010-12-06(008).

[9] 肖亮,唐欢.军队审计结果公告制度理论依据分析[J].审计月刊,2010(2):25-27.

[10] 马龙.军队审计公告配套机制浅谈[J].经济视角,2011(12):189.

[11] 肖伟,李园谊.充分发挥军队审计“免疫系统”功能[J].现代商业,2011(3):255.

[12] 李大光.军队高官落马折射反腐新局[J].人民论坛,2014(7):8.

[13] 李迎新,孔凡棉.浅谈新形势下应如何提升军队审计能力[N].中国审计报,2014-07-07(008).

[14] 陈莉,田富军,刘寰.浅谈军队审计问责的框架构建[N].中国审计报,2015-01-05(008).

[15] 朱殿骅.新时代中国特色社会主义军事审计制度、建设成就、存在不足与完善路径[J].财政科学,2018(7):50-62.

[16] 王胜.加强军队物资采购审计工作初探[J].国防,2019(7):60-61.

[17] 陈惠强.对军队审计全覆盖的思考[J].海军工程大学学报(综合版),2018(3):74-76.

[18] 刘源,许蕾.当前我军资金管理审计存在的问题及对策初探[J].管理信息化,2020(9):18-19.

[19] 郑石桥.审计基础理论[M].北京:中国人民大学出版社,2021.

[20] 郑石桥.完善审计结果运用机制,为审计效果奠定制度基础[J].审计与经济研究,2016(1):11-12.

[21] 郑石桥.论突发公共事件审计结果[J].财会月刊,2020(20):78-81.

[22] 张维迎.博弈论与信息经济学[M].上海:格致出版社,2019.