从数据看中国钢管产业的发展

2024-01-03钟锡弟

钟锡弟

(中国钢结构协会钢管分会,天津 300301)

0 前 言

钢管是六大类钢材产品之一,被誉为现代工业的“血管”。钢管产业是中国钢铁工业的重要组成部分,为我国能源工业、航天航空、海洋工程、国防工程等国家重要工程建设提供了有力保障,也是国家城市管网建设、大型钢结构建筑、机械工业制造、炼化工业、住宅建设、家电以及汽车和摩托车等行业不可或缺的重要支柱。

经过70 多年的不断探索和创新发展,目前中国钢管的产能规模及产量已连续24 年位居世界第一,在全球钢管产量中的占比超过65%,钢管自给率接近100%。关键高端产品的开发与应用也取得了重大进步,从超强大直径海洋工程用管到超深井油井管,从流体管到油气管线管,从超超临界电站用高压锅炉管到高端核电管,从入地高强韧性地质钻探管到航空航天用高温合金管、钛合金管,从大直径圆管到建筑用大型方矩形管,一个个从无到有,支撑了我国国民经济的高质量发展。

我国钢管产业的发展经历了创建奠基期、改革发展期、创新发展期、高速发展期和高质量发展期5个阶段。笔者从数据的角度对我国钢管产业的发展进行总结,并对下一步发展进行了分析和展望。

1 从数据看中国钢管产业的发展

1.1 创建奠基期

从建国初期到改革开放前,党和国家一直把发展钢管工业作为实现国家工业化的一部分。鞍钢是中国钢管产业的摇篮,1953 年10月在鞍山钢铁公司建成投产了中国第一个无缝钢管厂,并试轧成功了我国第一支无缝钢管,当年生产无缝钢管0.3 万t。1959 年9 月26日,我国第一条螺旋埋弧焊管生产线在宝鸡石油钢管厂建成投产。1971 年从苏联引进的Φ400 mm 自动轧管机组和石油套管加工设备在内蒙古包钢顺利投产。期间,成都无缝钢管厂采用匈牙利供应的Φ318 mm、Φ216 mm周期式轧管机组和Φ133 mm 顶管机组,以及我国自行设计制造的其他配套设备和国内最大冷拔、冷轧Φ200 mm 无缝钢管设备,成为了当时我国品种及规格最全的专业化无缝钢管生产企业。同时,我国先后从苏联和前德国引进了4 套焊接钢管机组并建成投产,经过20 多年的发展,形成了我国钢管产业的雏形,从此拉开了钢管产业的发展序幕,解决了“有没有”的问题。

1978 年,我国钢管产量达到168.62 万t,其中无缝钢管82.0 万t,占比48.63%;焊接钢管86.62 万t,占比51.37%。钢管产量比1949年的0.4 万t 增长了422 倍。1949 年—1978 年我国钢管产量如图1 所示。

图1 1949年—1978年我国钢管产量统计结果

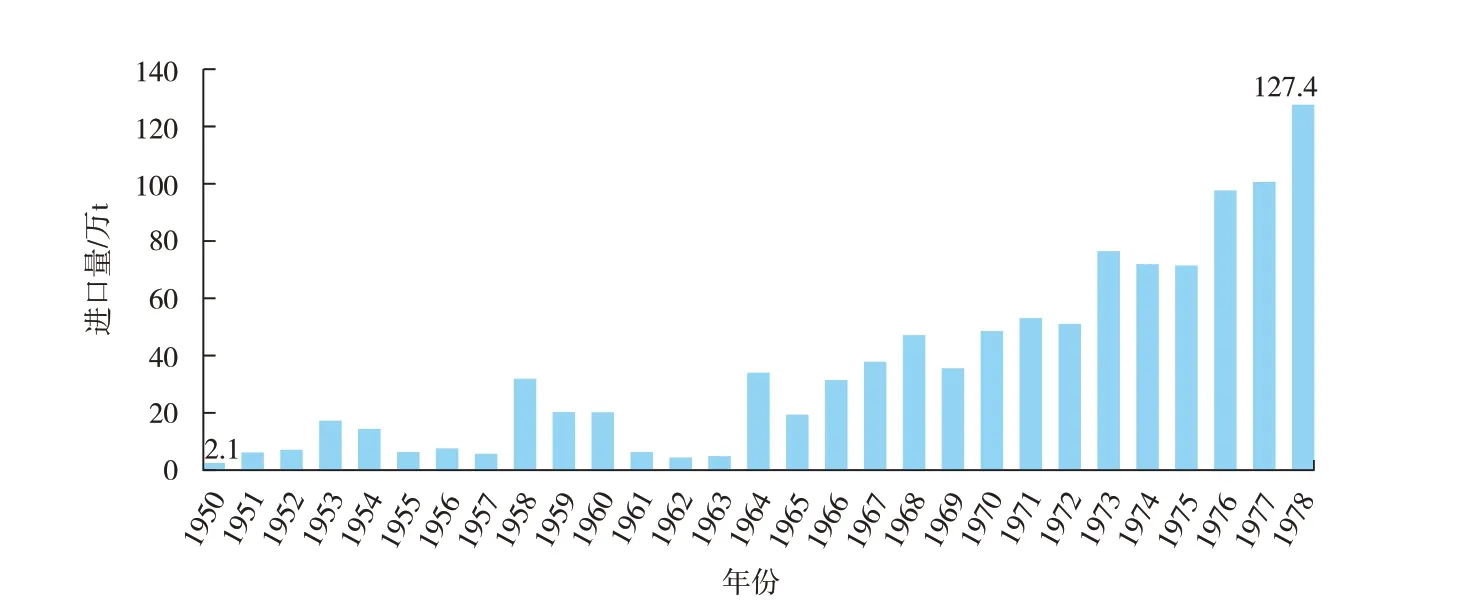

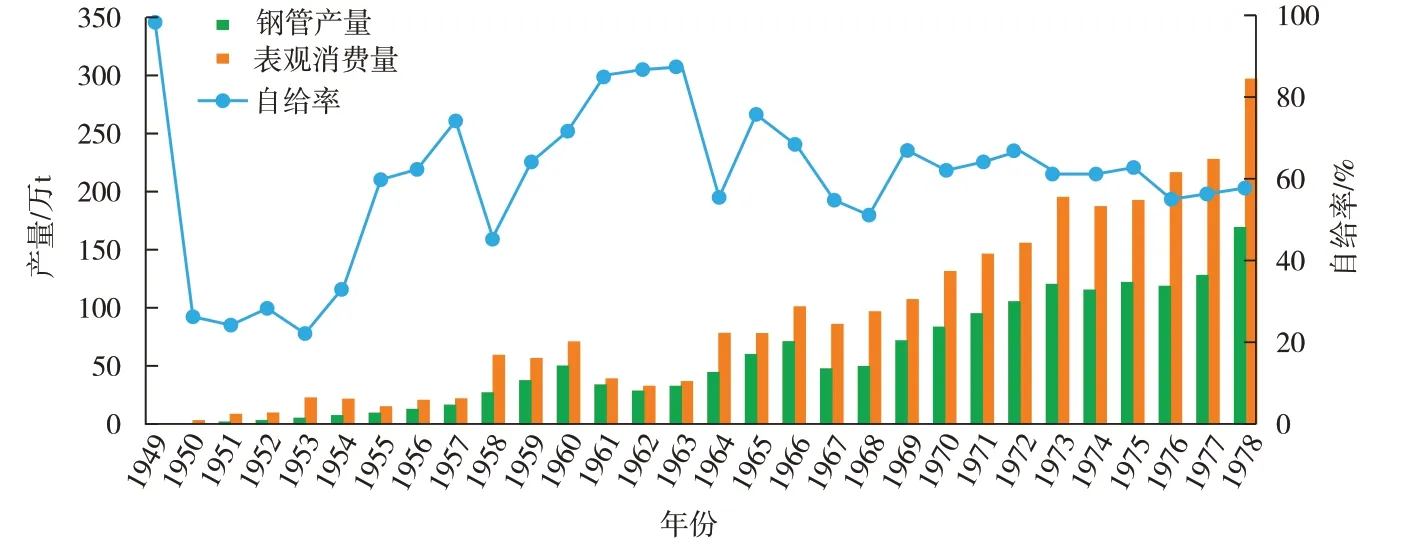

在此期间,钢管产品开发也取得了一定成效。如石油套管、油气输送管、化工用管、锅炉管、流体管、结构管、地质管等开始供给国民经济建设。1978年我国进口钢管127.4万t,未出口钢管。当年我国钢管表观消费量296.02 万t,自给率只有56.96%。1949 年—1978 年我国钢管进口情况如图2 所示,钢管自给率发展变化如图3所示。

图2 1949年—1978年我国钢管进口情况

图3 1949年—1978年我国钢管自给率变化趋势

1.2 改革发展期

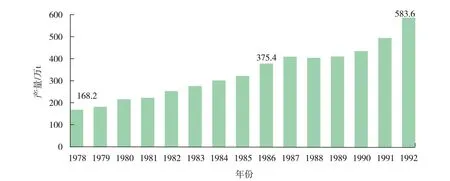

1979年—1992年是我国改革开放初期,钢管产业得到进一步发展。1985年上海宝钢从德国曼内斯曼德马克公司引进国内首套Φ140 mm全浮动芯棒连轧管机组;1988 年宝鸡石油钢管有限责任公司引进国内首套Φ426 mm 高频直缝焊管机组。在此期间,我国还陆续引进了数十条小直径HFW 焊管机组,这些机组的建成投产加快了我国钢管产业向现代化方向发展的步伐。1978年—1992年我国钢管产量增长趋势如图4所示,钢管产量从1978 年的168.62 万t 增长到1992 年的583.6万t,年均增长9.29%,超过了美国和德国。

图4 1978年—1992年我国钢管产量增长趋势

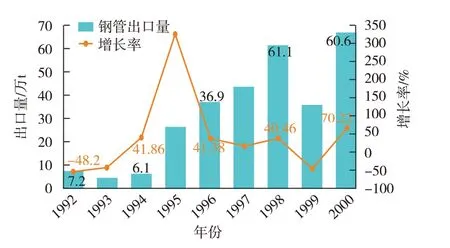

1982 年我国钢管实现出口,当年出口钢管0.8 万t,1991年钢管出口量超过10万t,1982年至1992 年钢管出口量年均增长率为24.57%,增长趋势如图5所示。1992年我国钢管表观消费量达677.2 万t,自给率上升至86.18%,基本解决了“够不够”的问题。

图5 1982年—1992年我国钢管出口量增长趋势

在此阶段,对国家能源行业石油开采急需的油井管、油气输送用管线管和电站用锅炉管等产品开始研制并逐步实现批量供货,开启了我国油井管生产及天然气长输管线建设的序幕。

1.3 创新发展期

1993 年—2000 年,成都无缝钢管厂、湖北新冶钢有限公司、衡阳钢管厂、包钢无缝钢管厂先后新建了Φ180 mm 精密轧管机组、Φ170 mm 三辊轧管机组、Φ89 mm 半浮芯棒连轧管机组和Φ180 mm 限动芯棒连轧管机组,广东番禺珠江钢管有限公司引进了国内第一条JCOE 直缝埋弧焊管机组,这些新建机组的投产使我国钢管产量、种类及质量得到大幅提升。

20 世纪90 年代中期,中石油、中石化的管道建设进入发展期,直缝焊管的年需求量达到300 万t 以上。为了满足国内油气焊管的需求,上海埃力生集团有限公司、广州番禺、广西北海等地的制管企业,引进了5套Φ323 mm中直径直缝焊管机组,并改造成Φ355 mm 机组,批量生产石油天然气管线用管,满足了国家油气管道建设的需求,为国内石油天然气长输管线建设做出了巨大贡献。

1997 年我国钢管产量为934.3 万t,首次超过了日本。1998 年受全球金融危机影响,产量有所下降,1999 年钢管产量开始上升,2000 年达到933.7万t,其中无缝钢管414.8万t,焊接钢管518.9 万t,当年进口钢管66 万t,出口钢管60.6 万t,钢管表观消费量939.2 万t,自给率达到99.4%,平均值较创建奠基期上升了32.32%。此时我国已成为全球钢管生产大国,同时也基本解决了“好不好”的问题。1992 年—2000 年我国钢管产量增长趋势如图6所示,出口量增长趋势如图7所示,自给率增长趋势如图8所示。

图6 1992年—2000年我国钢管产量增长趋势

图7 1992年—2000年我国钢管出口量增长趋势

图8 1992年—2000年我国钢管自给率增长趋势

1.4 高速发展期

2001 年—2015 年是我国钢管产业高速发展期,钢管产量、种类、质量均得到大幅提高,有力支撑了国民经济快速发展的需求。

在此阶段,钢管产量从2000 年的933.7 万t快速增长到9 801.8 万t,年均增长17.0%,产量达到了历史峰值,2000 年—2015 年我国钢管产量增长趋势如图9所示。其中无缝钢管产量从年均414.8万t增长到2013年的3 131.1万t,比钢管产量提前二年达到峰值,至2015 年钢管产量年均增长13.74%;焊接钢管产量从518.9 万t 增长到2015 年的6 940.1 万t,年均增长18.87%,与钢管产量同步达到历史峰值。

图9 2000年—2015年我国钢管产量增长趋势

钢管出口量从2000年的60.6万t增长到2008年的989.5万t,达到历史峰值,至2015年年均增长13.74%;2003 年突破百万吨,达到113.3 万t,当年我国跨入钢管净出口国行列。2000年—2015年我国钢管出口量增长趋势如图10所示。

图10 2000年—2015年我国钢管出口量增长趋势

这一阶段也是我国钢管产业技术发展最快的时期,先后新建了26 套无缝钢管连轧管机组,其中引进新一代PQF、FQM 连轧管机组18 套,国产连轧管机组8 套;新建直缝埋弧焊管机组(UOE、JCOE、JCO)36 套,预精焊螺旋缝埋弧焊管机组9 套,Φ426~Φ660 mm 高频直缝焊管机组30 余套,整体装备达到世界先进水平,部分机组处于世界领先水平。其中,2005 年前后投产的Φ610 ~Φ660 mmHFW 机组,实现了多项技术的全球领先。同时也助推了国内钢管设备制造水平的大幅提升,从开始作配套辅助设备,到制造关键工序主体设备,直至成套钢管设备出口,走出一条引进、消化、吸收、创新之路。

西气东输一线、二线、三线等长输天然气管道建设,大部分采用了国产管线管,由此开启了我国长输管线大规模建设的高潮。复杂地质结构及石油开采用高端油井管、连续管、超临界和超超临界机组用高压锅炉管以及核电用管等高端产品均实现国产化,为我国钢管产品走出国门进入国际市场提供了强有力的支撑。

这一时期,我国民营制管企业也飞速发展壮大,产能规模迅速提升,其中民营企业无缝钢管年产量占比65%以上,焊接钢管年产量占比接近90%。民营企业为国民经济和中国钢管产业的发展同样提供了有力的支撑,我国钢管产业结构基本上解决了“多不多”的问题。

1.5 高质量发展期

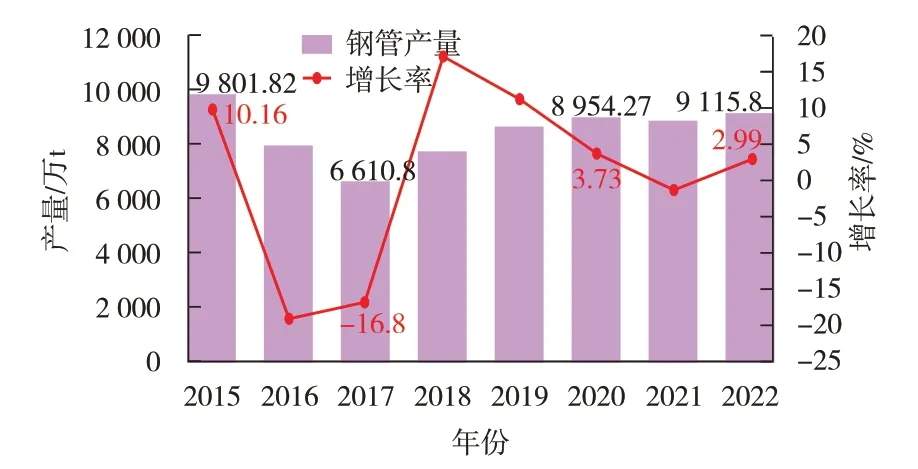

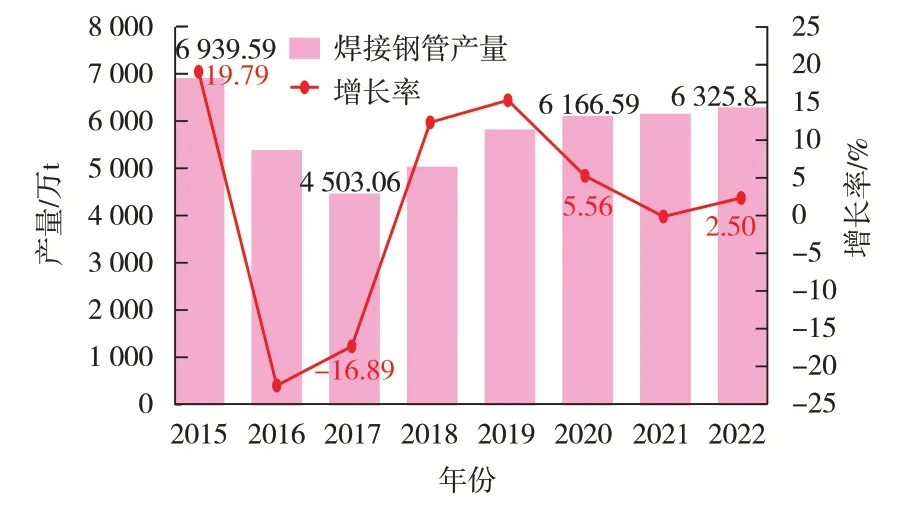

2015 年以后,我国钢管产业进入供给侧结构性改革阶段,在国家调整经济结构、转变发展方式以来,2016 年—2022 年的7 年间,钢管产量在总体回落中跌宕起伏,由2015 年的9 801.82 万t 峰 值 到2022 年 的9 115.8 万t,总体处于下降趋势,2015 年—2022 年我国钢管产量如图11、图12和图13所示。

图11 2015年—2022年我国钢管产量增长趋势

图12 2015年—2022年我国焊接钢管产量增长趋势

图13 2015年—2022年我国无缝钢管产量增长趋势

我国钢管产业发展进入“新常态”,由高速增长转型升级融入高质量发展新格局,并呈现以下特点:

(1)该时期是我国钢管产能、生产工艺技术及装备水平发展最快的一个时期。据中国钢结构协会钢管分会不完全统计,截至2022年,我国钢管产能已接近12 000 万t,其中焊接钢管约7 500 万t,无缝钢管约4 500 万t;具有国际先进水平的连轧管机组、三辊轧管机组以及精密轧管机组的产能约占无缝钢管总产能的80%;具有国际先进水平的直缝埋弧焊管机组(UOE、JCOE、JCO)、预精焊螺旋埋弧焊管机组以及Φ325~Φ660 高频直缝焊管机组产能约占焊接钢管总产能的60%。

(2)我国钢管产业兼并重组取得重大进展。中信泰富特钢集团股份有限公司其子公司成功竞得上海电气天津钢管40%股权后,双方将结合各自在行业的优势,充分发挥产业协同和品牌协同效应,共同打造新的利润增长点。天津钢管具备350 万t 无缝钢管的年产能,中信特钢成功竞购上海电气钢管股权将进一步提升中信特钢无缝钢管产品市场占比,增强其无缝钢管产品的行业竞争力和品牌影响力。

(3)高端钢管产品的开发研制取得可喜成果。随着我国油气对外依存度的增高,为了保障国家能源战略的安全,满足我国对天然气快速增长的需求,加大了油气开发力度,尤其是对于超深井、页岩气、致密气、煤层气等非常规油气资源开发所需油井管产品,先后研发了非API 产品,如90~125H 稠油热采油井管、110~170V 深井超深井油井管、90~160TT 高抗挤套管、135~170D 高强度超高强度钻杆、 125S 高强度抗硫套管以及13Cr、HP3Cr、SPU13Cr、双相钢、镍基合金和钛合金等抗腐蚀油套管。

国内研制的X80 钢级Φ1 422 mm×21.6 mm螺旋埋弧焊管、X80 钢级Φ1 422 mm×30.8 mm直缝埋弧焊管均满足中俄东线管道建设的需求。另外,抗大变形、抗硫化氢应力腐蚀等管线管也都能够满足深海海底管道建设的需求。

为满足我国发电机组建设,研发了T/P23、T/P24、T/P91、T/P92、T/P911、T/P922、G105和HR3C 等电站用管,极大地满足了600 ℃超临界机组建设用钢管的需求。我国火电、核电用钢管的研发成功,有力支撑了电力工业的发展。

2 我国钢管产业的发展与思考

2.1 持续巩固供给侧结构性改革成果,保持钢管行业健康发展

在“双碳”目标以及需求走弱成为“常态化”的背景下,中国钢管行业的发展逐步进入深度调整期,需要继续巩固钢管去产能成果,严格落实产能置换,严禁新增产能。近年来,钢管产能过剩问题始终伴随着产业发展,应引起足够重视,要依靠市场力量做出调整,要使市场在资源配置中起决定性作用。钢管企业应理性看待钢管市场,加强行业自律,共同促进钢管市场供需平衡,共同维护钢管市场经营稳定,确保行业健康可持续发展。

2.2 推进结构调整,走“专精特新”之路

结构调整是一个艰苦的过程,不会是一帆风顺的,随着我国经济进入新常态,我国钢管产业也进入低增长、低价格、低效益和高压力的“三低一高”新常态。近年来,钢管企业靠低价竞争,现在我国钢材综合价格指数只相当于1994 年的60%左右。也就是说,近30 年过去了,物价、人工费上涨,钢材价格不仅没有上涨,还下降了,这都是要靠技术进步来消化的。结构调整关乎企业生死存亡,想生存必须努力创新求发展。2017 年12月我国印发《关于加快专精特新企业发展的若干政策措施》,着力推进专精特新中小企业发展。专精特新的中小企业要把握方向、明确定位、夯实根基,选准路径,以专精特新为方向,聚焦主业,苦练内功,把企业打造成掌握独门绝技的单打冠军和配套专家。这也是我国钢管产业进入一个新发展阶段的途径。

2.3 积极推进行业兼并重组,提高产业集中度

重组总会遇到各种困难,企业兼并重组是调整优化产业结构、积极转变发展方式、实现长期可持续发展的必由之路。推进企业兼并重组能够解决我国钢管行业“资源分散、重复建设、大而不强”的问题,改善企业组织结构,提高产业集中度;有利于企业集中力量,加大研发投入,强化自主创新能力,强化企业市场综合竞争力;有利于提升企业整体技术水平,也有利于解决行业内重复建设问题;能够引导和推动资源向优势产业和高新技术聚集,推动我国钢管行业产业结构的优化升级,形成产业规模经济。

“十三五”以来,我国钢管产业集中度提高步伐明显加快,前10 位无缝钢管企业和前10 位焊接钢管企业的产业集中度分别超过50%和60%。但是依旧与欧美及日本等国家的产业集中度相差甚远,如俄罗斯TMK、OMK和车里雅宾斯克三大钢管集团的产业占比在85%以上;日本新日铁、住友、JFE、NKK 四大公司的产业占比在90%以上;欧洲瓦卢瑞克、特纳瑞斯两家公司在欧盟的产业占比接近50%。

2.4 推进企业加快超低排放改造

钢管生产企业应依靠生产工艺的持续改进和各种节能设施进行节能减排。一方面通过充分挖掘内部潜力,降低各生产工序的能源单耗;另一方面在生产过程中充分回收利用在各生产环节消耗的各种能量。相比高端化、智能化,企业绿色化转型动力显得尤为不足。我国钢管产业存在大量的规模小、布局分散、种类繁多的小企业,绿色化转型遇到的问题千差万别,但是制造业绿色化是新型工业化的必然要求,也是中国式现代化的应有之义。

2.5 走向国际,用好两个市场

“十三五”以来,制管企业在实施“走出去”战略中积极探索,审时度势,扎实稳步推进海外项目。在出口产品“走出去”的同时,还要考虑产能“走出去”战略。目前,我国钢管产业产能过剩是不争的事实,化解产能过剩的有效途径是采取《国务院关于化解产能严重过剩矛盾的指导意见》“四个一批”中的“加快实施走出去战略,向海外转移一批”措施。制管企业要借助“一带一路”国家战略,走向国际、融入全球,用好国内、国外两个市场,配置好国内、国外两种资源,努力进行结构调整。

2.6 进一步推进企业数字化、智能化发展

智能制造是今后较长时间发展的趋势和核心内容,是加快生产方式转变、实现产业升级、建设钢管强国的重要举措。信息技术、控制技术、AI、自动化、大数据、互联网、云计算、自动检测技术和识别技术、机器人等的日臻完善,为建设智能化工厂提供了条件。

企业在实施ERP、MES、SAP 等管理系统的基础上,要进一步推进集中操作、远程操作(包括热轧管生产线、焊管生产线)、无人化运行及智能化运行,加速企业的数字化转型和智能化发展。

2.7 加快标准创新,引领行业转型升级

用先进标准引领产业整体技术水平和产品质量提升,对我国钢管行业供给侧结构性改革和加快产业向中高端迈进具有重大意义。在智能制造等重点领域开展综合标准化工作。发挥企业在标准制定中的作用,支持组建重点领域标准推进联盟,建设标准创新研究基地,协同推进产品研发与标准制定。制定满足市场和创新需要的团体标准,建立企业产品和服务标准自我声明公开和监督制度。鼓励和支持企业、科研院所、行业组织等参与国际标准制定,加快我国标准国际化进程,提升钢管产业韧性,助推我国钢管产业在国际产业格局中的竞争力。

2.8 强化精益管理,深入开展对标挖潜活动

高质量发展是新时代的主要任务,精益管理是高质量发展的重要支撑。钢管企业在管理方面有很深的积淀和底蕴,钢管企业在管理提升上还有较大空间。管理还是需要持之以恒地深化,在各个方面、各个环节精益求精、精耕细作、精打细算,追求卓越、追求极致。当前时期,钢管企业更需要眼睛向内,对标找差距,练好基本功,深化对标挖潜力度,不断提升管理能力,提升在国内外市场的竞争力。

3 结论与展望

(1)回顾我国钢管产业70 年的发展历程,尤其是改革开放的40 多年间,我国钢管产业伴随着中国经济高速增长,历经从无到有、从弱到强,成功解决了“有没有”“够不够”“好不好”“多不多”的问题,当下要解决的是企业效益“走上坡”的问题。制管企业要围绕下游行业对钢管需求结构的变化,加快转型升级步伐,瞄准新需求,开发新产品,做到高质量持续稳定发展。

(2)我国钢管产量由最初的年均0.4 万t,到2015 年达到9 801.80 万t 的峰值,钢管产量在全球占比达到65%,结构性调整后的2022 年,我国钢管产量达9 115.89 万t,在全球的占比仍保持在60%以上。

(3)我国钢管产业在建国初期几乎完全依赖进口,1982 年实现钢管产品出口,2003 年跨入钢管净出口国行列,历经50 余年,2008年钢管出口量达到982 万t 的峰值,并实现99.5%自给率。

(4)我国钢管产业通过兼并重组,产业集中度得到提高,有力推动了产业结构和产品结构的优化升级,并形成了一定规模的产业经济。“十三五”以来,我国前10 位无缝钢管企业和前10 位焊接钢管企业的产业集中度分别提高到50%和60%以上。

(5)我国不断加大对特殊领域高端钢管的研发力度,解决了下游行业对于高端产品的需求,为我国能源工业、航天航空、海洋工程、国防工程等重要国家工程建设提供了有力保障。

(6)在碳达峰、碳中和的目标下,我国钢管产业将面对新的挑战,钢管企业要强化研发创新力度,助力我国钢管产业向高端化、智能化、绿色高效的方向发展。