会计信息质量、经营风险与企业创新绩效

2024-01-02马晓莉

■ 李 莉 马晓莉

一、引言

党的二十大报告指出要加强企业主导的产学研深度融合,同时强化企业科技创新主体地位,提高科技成果转化和产业化水平。当前我国科技竞争内生动力不足,企业作为经济发展的主体,加大创新力度不仅仅是企业提升核心竞争力的内在要求,同时也是我国经济持续增长,实现高质量发展的题中应有之义。然而,尽管创新的积极作用已成为共识,但囿于创新前期投资大等,大多数企业缺乏自主创新的积极性。更有甚者,我国部分企业以盈余管理等手段来粉饰财务报表,获取投资者资金,缺乏创新意愿和动力。这会导致企业与投资者间信息不对称,经营风险加大,不利于企业长期发展。

企业投资者的投资决策信息来源主要依靠以财务信息为基础的企业年报,而财务信息的准确性、及时性及可理解性将会对投资者的选择产生重大影响。高质量的会计信息能够帮助管理者了解企业的财务状况,评估企业的盈利能力和偿债能力,从而更容易获得投资者的信任。过低的会计信息质量将会恶化投资者及管理者信心,进而对企业创新发展的意愿产生影响。为此,本文从盈余管理的角度评估企业会计信息质量对企业创新绩效的影响及经营风险对二者关系的调节效应,并对该影响在不同企业所有制、不同区域是否存在差异等一系列问题展开研究,为帮助企业切实提升创新绩效水平提出具有针对性、实用性和可行性的对策建议。

二、文献梳理与研究假说

(一)企业会计信息质量对创新绩效的影响

高质量的会计信息能够为企业决策提供准确、可靠的依据,从而促进企业创新和发展。纵观已有研究,多数学者肯定了高质量会计信息对于企业创新的积极作用,如Dechow 等(2010)、梁彤缨等(2015)、Roychowdhury 等(2019)在研究会计信息质量与研发效率之间的关系时,发现各种交易摩擦带来的交易成本成为了企业价值创造的一大掣肘,尤其是企业粉饰报表增加的交易成本阻碍了企业创新发展。

一方面,企业会计信息质量的高低能够影响投资者与企业间的信息不对称程度。谢志华等(2014)、王嘉鑫等(2020)、杨金坤(2021)研究发现,政府强制企业进行信息披露有助于降低信息不对称程度和代理成本,进而影响企业的创新绩效。冷建飞和高云(2019)认为高质量的信息披露可以提高投资者信心,为企业产品创新带来有效资金支持(Chen 等,2018)。此外,高质量会计信息也能有效提高企业对投资者的保护力度(韩美妮和王福胜,2016),为企业创新发展带来可持续的积极影响。另一方面,高质量的企业会计信息是企业正常进行投资创新发展的保障。一般来说,管理者业绩考核主要与企业整体绩效挂钩,创新作为一个较具风险的企业活动,短期内并不能提高企业绩效(张多蕾和邹瑞,2021),管理者出于自身利益,更倾向于利用盈余管理来“提高”企业绩效。高质量的会计信息披露能够抑制管理者的投机行为,倒逼管理者考虑股东及其他利益相关方的利益和目标,为企业创新发展争取融资支持。据此,本文提出以下假说。

假说一:高质量的会计信息能够有效提升企业创新绩效。

(二)企业经营风险对创新绩效的影响

经营风险是企业运营活动所必须考虑的重要因素之一。乔建伟(2020)、熊爱华等(2021)在研究中发现,企业高级管理层人员的风险偏好以及对风险的态度将会影响企业的研发支出额。王宏涛等(2022)指出在企业经营风险过高的情况下,金融机构往往不愿意为企业提供支持,这直接影响到企业创新投入,进而对企业创新绩效产生负面影响。孙林杰等(2022)研究发现,部分企业为了规避在经营过程中发生风险,会考虑减少创新方面的投入。另外,经营风险管理能力的提升是企业缓解创新活动本身所带来风险的关键保障,较低的企业风险管理能力将使得管理层无力应对多种风险,从而忽略长期的创新和发展。

从上述文献可以看出,企业经营风险会负向影响企业创新。同时,其也可能导致会计信息质量的创新推进效应受到抑制。有研究认为,在面临较大经营风险压力的情况下,企业可能会采取一些不当手段来美化财务报表,掩盖实际经营状况,进而影响到会计信息质量对企业创新绩效的作用(周明和吴翠青,2017)。同时,这种经营性风险将会约束企业进行正常的拓展经营,使得企业会计信息质量无法很好地起到提振管理者创新意愿的作用(Reinhart 等,2011;史金艳等,2019),最终抑制企业创新绩效水平的提升。曹伟等(2019)、郑晟祺(2022)在研究我国上市企业经营绩效时发现,在经营风险的影响下,即使高质量的会计信息能够帮助企业积累创新成果,但受市场不确定性因素的影响,创新产品无法获得较好的收益,这会抑制企业创新发展的积极性;最终这种不确定性因素也会影响到企业创新绩效,降低会计信息质量对企业创新绩效的正面影响效果。据此,本文提出以下假说。

假说二:企业经营风险会对企业创新绩效产生抑制效益。

假说三:企业经营风险会抑制会计信息质量对企业创新绩效的提升作用。

(三)企业会计信息质量、经营风险对创新绩效的影响机制

高质量的会计信息和低经营风险可以增强投资者及金融机构对企业的信心,纾解企业面临的融资约束问题,进而提升企业创新能力。一方面,高质量的会计信息能有效挖掘非标准化数据,降低信息不对称程度,有助于外部投资者更好地识别优质企业,对投融资需求进行精准匹配(郭峰和王瑶佩,2020)。同时其有助于减少信贷违约,规避道德风险与逆向选择等问题(Demertzis 等,2018)。虽然企业可以通过盈余管理粉饰报表,在一定程度上带来投资,增加短期现金流,但长时间的盈余管理终会被市场发现,从而恶化长期现金流,加深融资约束程度(费扬文,2023)。

另一方面,稳步上升的经营活动可以帮助企业拓展融资渠道,降低融资门槛,为企业获得信贷资金提供更多可能的方案。徐伟呈和范爱军(2022)认为,在融资环境、成本效率等方面,企业高质量的信息披露和稳定的经营活动在较长时间内对纾解企业融资约束形成叠加效应。此外,企业在长期的高风险经营活动中容易出现管理层经营不当导致的资金链断裂现象(步丹璐和王钰涵,2023;周立和马建,2023)。在这种情况下,企业更愿意剥离一些资金占用量过高的业务,减少除主要经营之外的投资业务,同时也会对企业创新投入产生影响。据此,本文提出以下假说。

假说四:企业会计信息质量的提高会通过降低融资约束来提高企业创新绩效。

假说五:企业经营风险的增加会通过提高融资约束来抑制企业创新绩效。

三、模型设计

(一)数据收集及来源说明

本文采用2010—2021 年全部A 股上市企业微观面板经济数据进行研究,并对所得原始数据进行以下处理:对ST、*ST 及金融行业企业进行剔除;为避免异常值影响,将所得经济数据在上下1%的范围内进行缩尾处理;利用费雪联合式检验数据的平稳性。企业创新绩效数据来源于WIND 数据库,资产规模、负债规模及控制变量数据均来源于CSMAR数据库,并与RESSET 数据库进行比对处理。

(二)变量设置

1.被解释变量:企业创新绩效(Patent)

关于企业创新绩效代理指标的选取,大部分文献利用企业专利数来表示,也有部分研究利用研发投入来衡量企业创新绩效。考虑到数据的可获得性以及数理表征的严谨性,本文选取企业专利数加1的自然对数来衡量企业创新绩效(Patent)。

2.解释变量

(1)会计信息质量(Infqu):考虑到上市企业通常会通过盈余管理来粉饰企业财务信息,盈余管理的程度越高意味着会计信息失真越严重,本文利用企业的盈余管理程度来表示会计信息质量。通过参考Dechow 等(2010)的做法,构建如下测算应计盈余管理的修正Jones 模型:

其中,TASi,t为企业的总应计资产量;ASi,t-1为i企业t年滞后一期的资产量;PPEi,t为固定资产总量;ΔREVi,t为i企业t年营业收入总量与上年营业收入总量的差值,即增量;ΔRECi,t为i企业t年应收账款总额与上年应收账款总量的差值。通过该方程计算得到残差绝对值,来度量会计信息质量(Infqu)。Infqu数值越大,表明盈余管理程度越高,会计信息质量越差。

(2)企业经营风险(Busri):本文参考史金艳等(2019)的做法,利用阿尔曼提出的Z值①来表示企业经营风险。为方便分析,考虑将经营风险Z值进行反向处理(乘以-1),即Z值越大则表明企业变动较为频繁,存在较大的运营不确定性,经营风险越大;Z值越小则表明企业运营较为平稳,经营风险较小。

3.控制变量

为确保结果的准确性,本文借鉴张多蕾和邹瑞(2021)、孙林杰等(2022)的研究,将以下变量作为控制变量:企业规模(Size),用企业资产总计的自然对数衡量;企业年龄(Age),用企业经营年份与上市年份的差值来度量;产权性质(Soe),当企业为国有企业时设为1,否则设为0;股权集中度(Equco),用企业前十大股东持股比例之和衡量;利润额(Profit),用企业当年息税前利润的自然对数衡量;资产负债率(Lev),用企业当年负债总计与资产总计的比值衡量。此外,本文还控制了年份和行业的固定效应。主要变量名称、符号及定义参见表1。

表1 变量说明表

(三)模型设定

为了验证企业会计信息质量和经营风险对创新绩效的影响,本文参考韩美妮和王福胜(2016)的研究,构建年份-行业双向固定效应模型:

式(2)中,i表示企业个体,t表示企业经营年份,Patenti,t为企业创新绩效,Infqui,t为会计信息质量,controli,t为控制变量,μi和vt分别为行业和年份的固定效应,εi,t为随机扰动项。式(3)中,Busrii,t为企业经营风险,其余变量与式(2)相同,不再赘述。

为了研究企业经营风险对会计信息质量与企业创新绩效关系的影响,本文在基准回归模型的基础上加入交互项,构建如下模型:

式(4)中,Infqui,t × Busrii,t为会计信息质量与企业经营风险的交互项。

四、实证结果及分析

(一)描述性统计

表2 列示了本文主要变量的描述性统计结果。从中可知,企业创新绩效的标准差为0.5,最大值为3.636、最小值为0.003,表明不同企业的专利申请数存在较大差异。同时,通过对比均值和第75 百分位数数值发现样本中仅有25%左右的企业专利申请数高于样本均值,说明当前大多数企业创新水平不高,需不断加强提升。会计信息质量的标准差为0.081,中位数为0.039,相比均值0.057而言,至少50%的企业会计信息质量低于样本企业平均水平,表明较多企业存在会计信息质量较差的现象。企业经营风险的最大值与最小值差异较大,说明不同企业之间的经营风险存在着较大差异,企业应进一步通过行业风险均值对比来调整当前运营方式。

(二)会计信息质量对企业创新绩效的影响

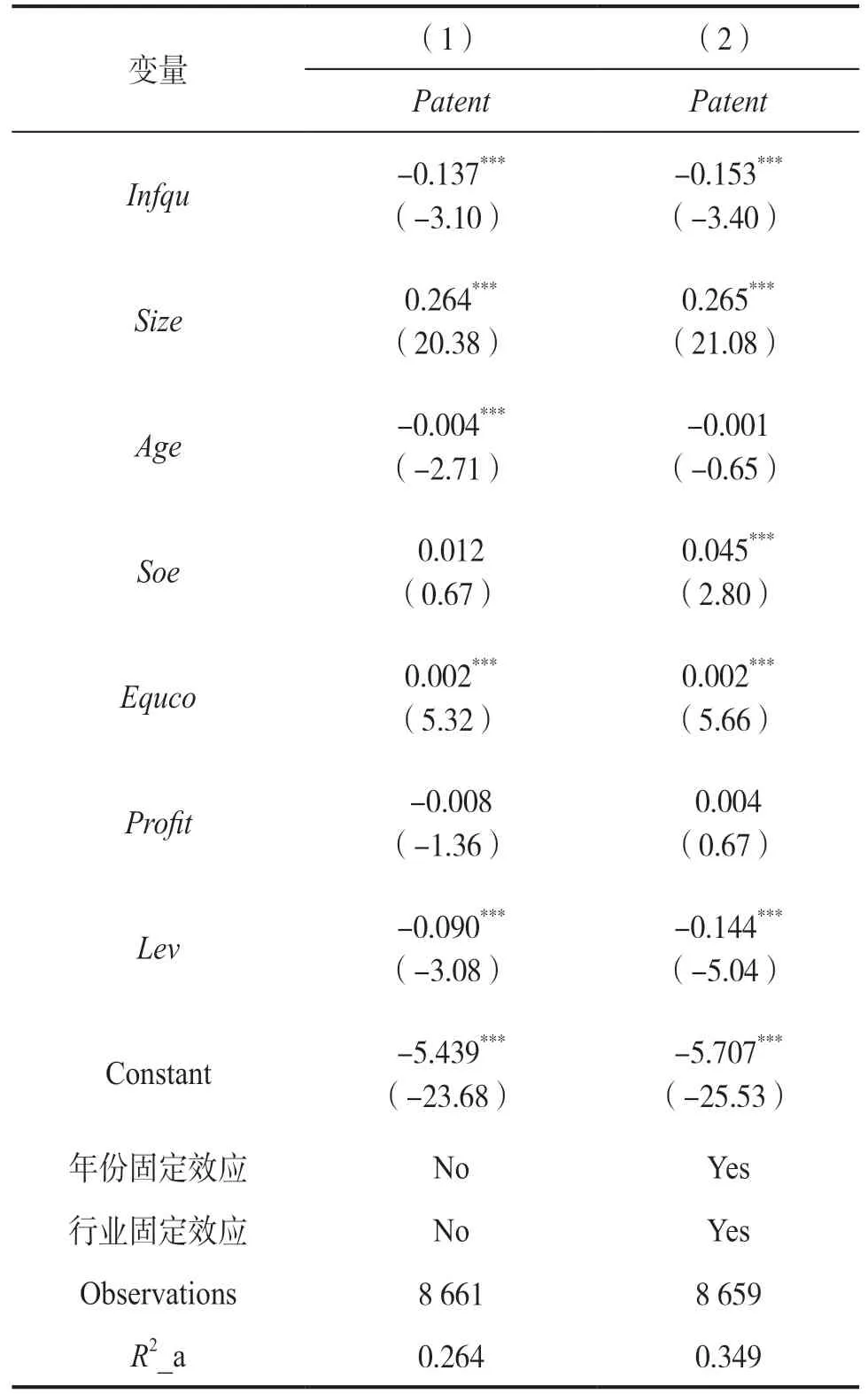

表3 列示了模型(2)的回归结果,其中列(1)未固定年份和行业效应,列(2)为双向固定效应模型的结果。列(1)中,会计信息质量的系数为-0.137,且通过了1%的显著性检验;列(2)中会计信息质量的估计系数同样在1%的统计水平下显著为负。由于Infqu越大意味着会计信息质量越差,回归结果说明会计信息质量的提升对企业创新绩效具有促进作用,证实了本文提出的假说一。

表3 会计信息质量与企业创新绩效的回归结果

(三)企业经营风险对企业创新绩效的影响

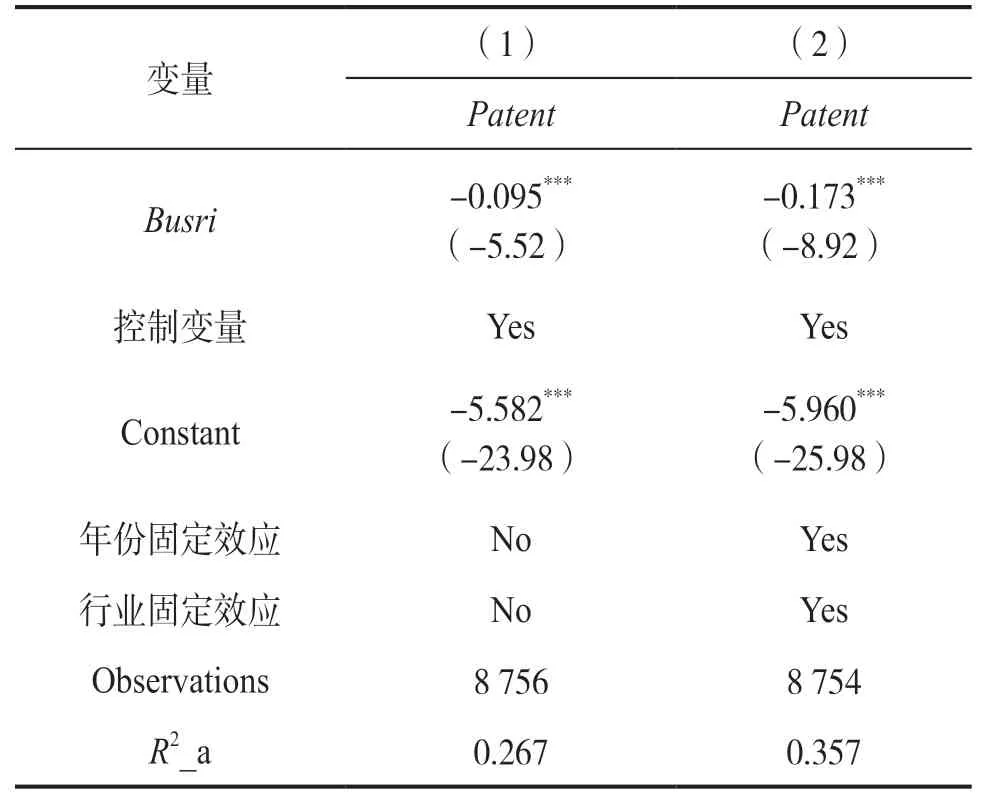

表4 报告了模型(3)的回归结果。由列(1)可见,企业经营风险与企业创新绩效显著负相关;列(2)在列(1)的基础上控制了年份和行业效应,结果显示企业经营风险的估计系数为-0.173,且在1%的水平下显著,说明企业经营风险对其创新绩效存在显著的抑制效应。其原因可能在于,随着企业经营风险的增加,其面临更加严重的融资约束,进而无法获得充裕的资金进行创新发展。假说二得到验证。

表4 企业经营风险与企业创新绩效的回归结果

(四)企业经营风险的调节效应检验

企业经营风险对会计信息质量与企业创新绩效关系的调节效应检验结果见表5。由列(2)可知,采用双向固定效应后,会计信息质量的系数依旧显著为负;交互项Infqu×Busri的估计系数在1%的统计水平下显著为正,这表明企业经营风险对会计信息质量与创新绩效之间的关系有着显著的负向调节作用,即企业经营风险会抑制会计信息质量对企业创新绩效的提升作用,验证了假说三。

表5 企业经营风险的调节效应检验结果

(五)内生性检验和稳健性检验

1.内生性检验

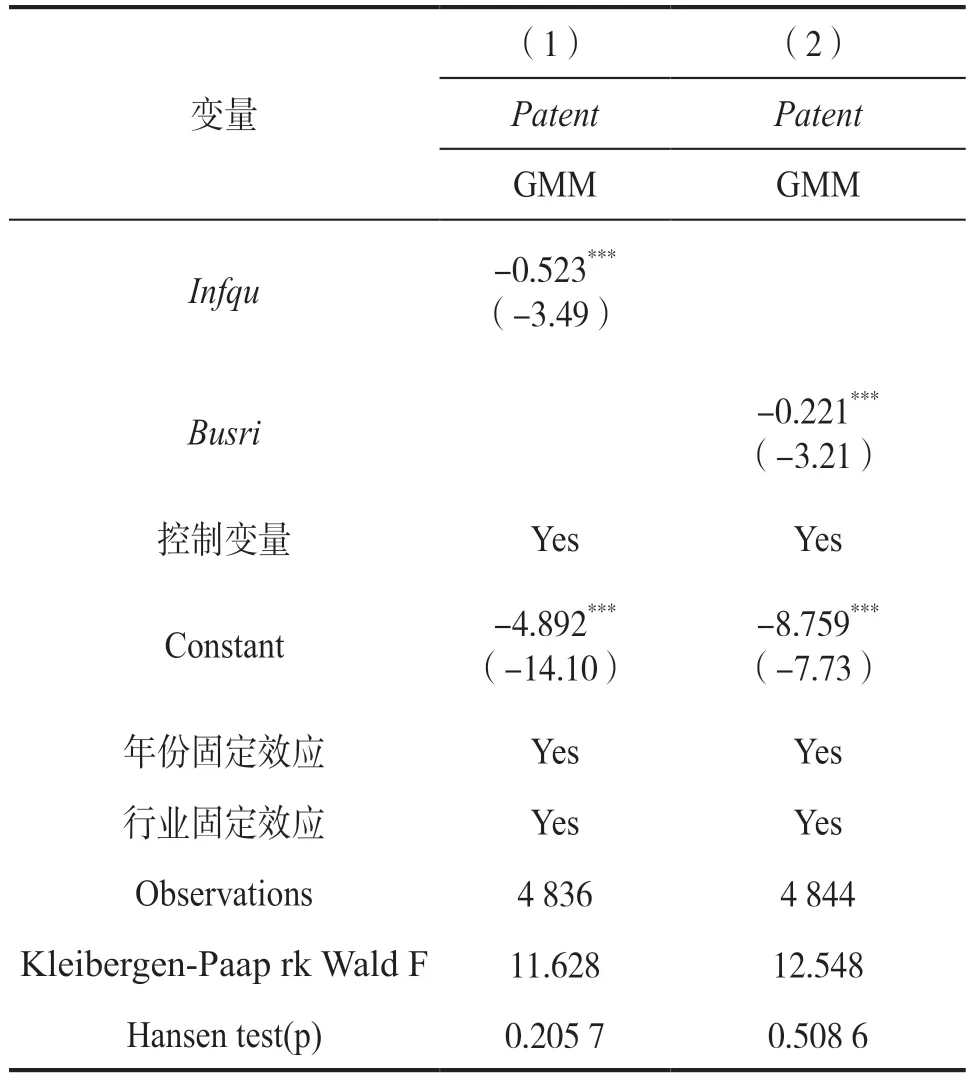

会计信息质量与企业创新绩效之间可能会存在反向因果问题,比如企业当年的创新绩效可能会成为下一年度信息披露的参考,影响管理者对盈余管理的调控;另外,企业经营风险与企业创新绩效之间也会存在反向因果问题,比如较低的企业创新绩效可能会使其丧失较多的资金来源,进而增加企业经营风险,导致可能的内生性偏误。故本文借鉴Bartik(2009)的做法分别为会计信息质量、企业经营风险构建工具变量IV1、IV2②,最终分别为会计信息质量、企业经营风险建立IV1和被解释变量企业创新绩效滞后项、IV2和被解释变量企业创新绩效滞后项的工具变量组。由于全样本的会计信息质量和经营风险来自1 000 多个企业样本,会计信息质量和经营风险不会明显地受到某个企业该变量变化的影响,全样本的会计信息质量和经营风险的变化对具体某企业而言也是相对外生的;企业层面除会计信息质量和经营风险外的冲击也可能导致估计偏误,但是单个企业并没有重要到其内部冲击会影响整个样本的会计信息质量和经营风险,工具变量有效。

工具变量法检验结果如表6 所示,列(1)、(2)中Kleibergen-Paaprk Wald F 分 别 为11.628、12.548,大于经验值10,验证了本文工具变量的合理性,不存在弱工具变量的问题;Hansen 检验统计量的p 值分别为0.205 7、0.508 6,无法拒绝“不存在过度识别”的原假设,表明不存在过度识别问题,即工具变量有效。由列(1)可知,采用工具变量法后会计信息质量的系数依旧显著为负;列(2)中经营风险的系数依旧显著为负,且均在1%的统计水平下显著,这表明在使用工具变量缓解了内生性后,结论与基准回归结果相一致,支持了基准回归结果的可靠性。

表6 工具变量法检验结果

2.稳健性检验

为验证本文实证结果的稳健性,采用替换变量的方式进行稳健性检验,参照吴昊旻等(2023)的做法利用真实盈余管理(REM)代替解释变量会计信息质量,并参考唐要家等(2022)的做法利用企业发明专利数的自然对数(Lninvention)来代替被解释变量。替换变量后的回归结果见表7,通过观察发现替换变量后的实证结果与基准回归结果基本一致,说明前文结论稳健。

表7 替换变量法检验结果

(六)异质性分析

1.企业所有制异质性

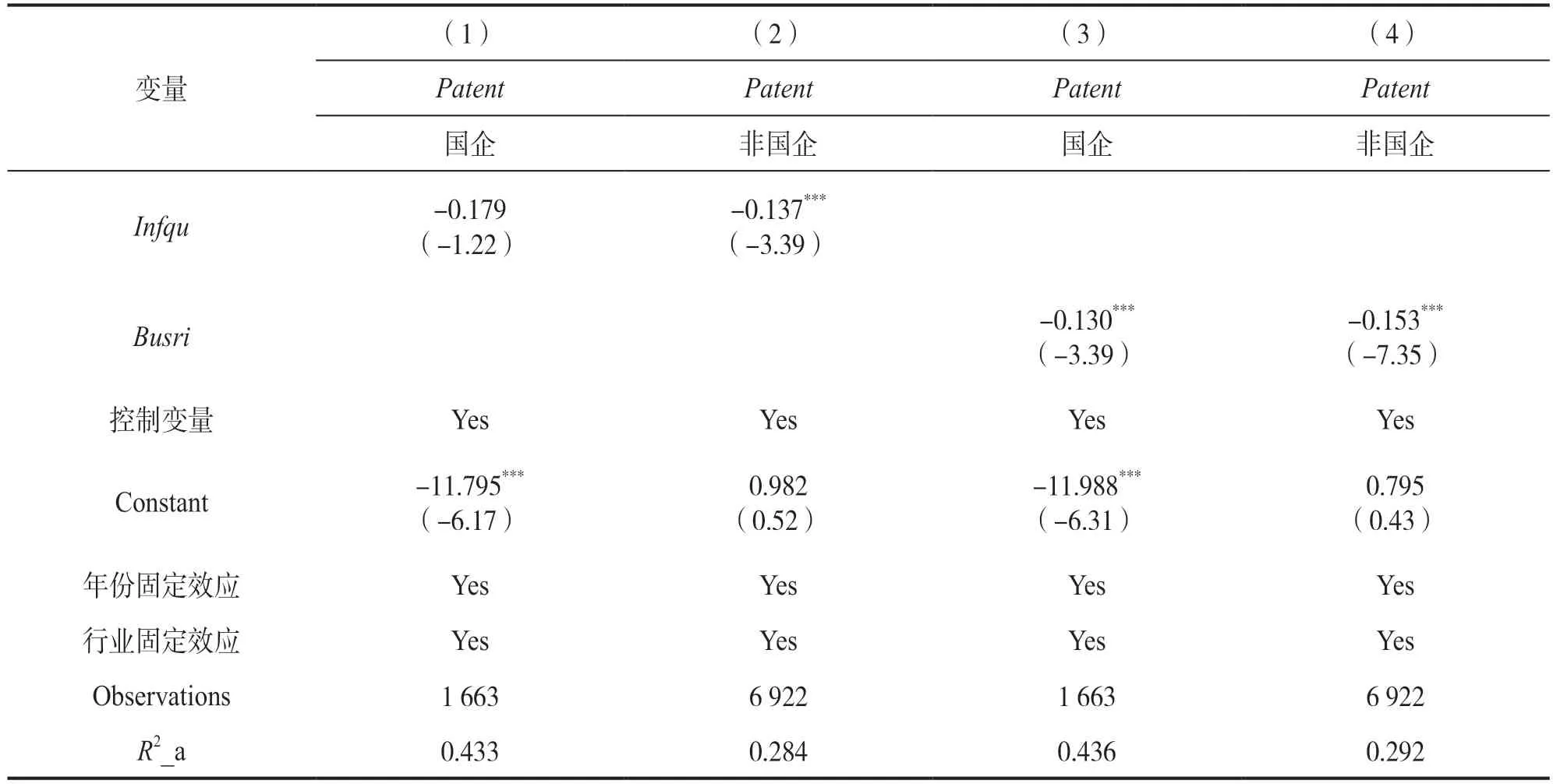

不同所有制企业在国民经济中发挥着不同的作用,国有企业作为我国国民经济的支柱,承担着与非国有企业不同的经济发展责任,企业会计信息质量及经营风险对不同所有制企业可能有着影响差异。本文将样本企业按照所有制分为两组分别进行回归,检验结果见表8。由列(1)、(2)可知,非国有企业中会计信息质量的系数为-0.137,在1%的水平下显著,而国有企业系数不显著,说明会计信息质量并不能很好地推动国有企业创新绩效提升。列(4)中非国有企业经营风险的系数为-0.153,在1%的统计水平上显著,较国有企业估计系数的绝对值更大,表明经营风险对非国有企业创新绩效的抑制作用更明显。出现这种现象的原因可能是,非国有企业资源相对于国有企业匮乏,且国有企业有政府隐性担保,投资者更愿意相信国有企业。

表8 企业所有制异质性检验结果

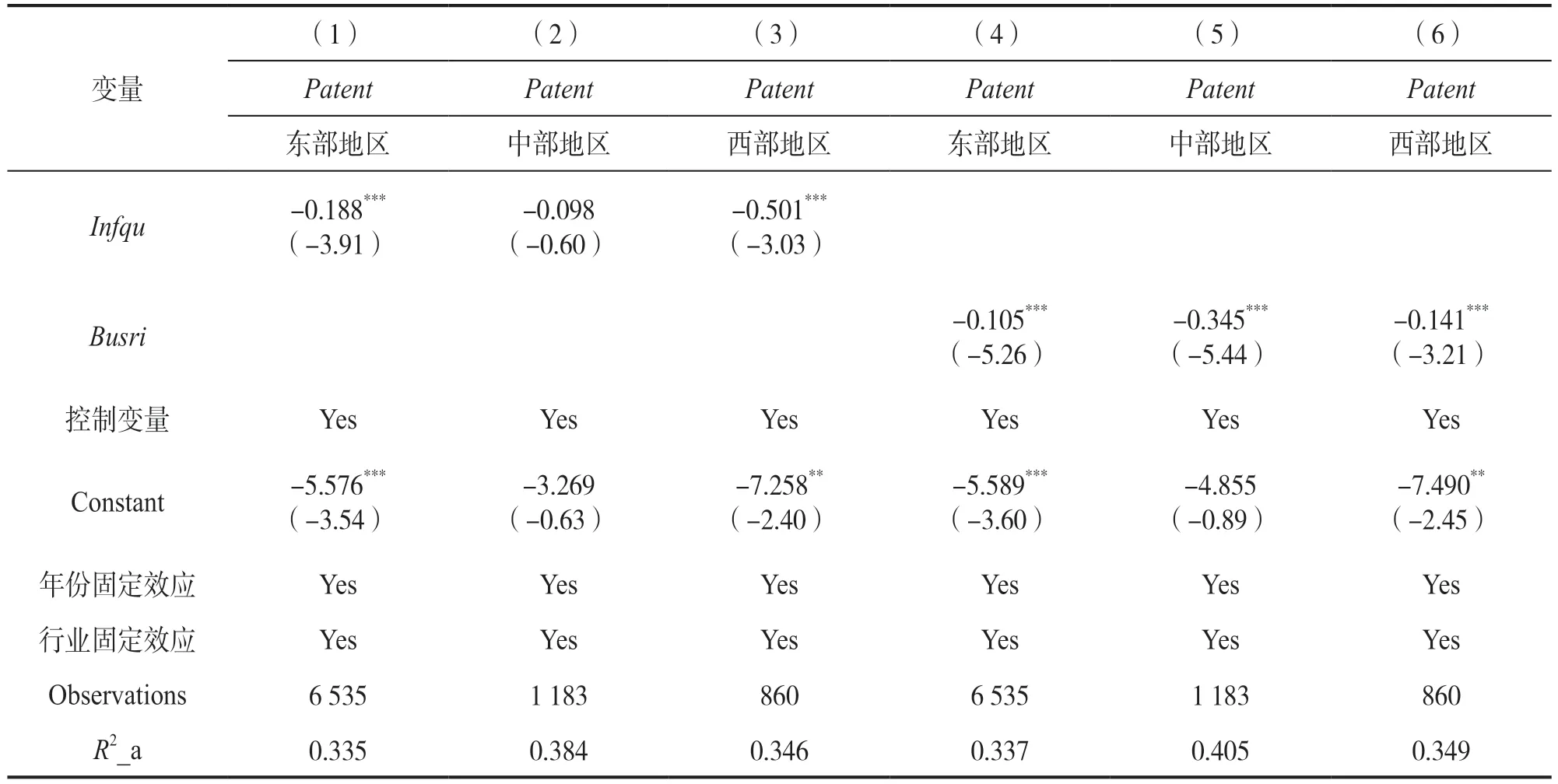

2.区域经济异质性

为了研究不同区域经济下会计信息质量、经营风险对我国上市企业创新发展的影响,本文将样本企业按所属区域划分为东、中、西三组③进行异质性研究。具体检验结果见表9,列(3)中,西部地区会计信息质量的系数为-0.501,而中部、东部这一系数分别为-0.098、-0.188,通过对比结果发现,西部地区企业会计信息质量的提升更能提高企业创新绩效水平;列(4)中,东部地区经营风险的系数为-0.105,其绝对值明显小于中部、西部地区,表明东部地区企业经营风险对创新绩效水平的抑制影响要小于中部、西部地区。这主要是因为东部地区企业具有相对理想的市场地位和良好的市值管理能力,同时东部地区企业外部法制建设较为健全,能够及时矫正且缓解经营风险对企业的负面影响。

表9 区域经济异质性检验结果

五、影响机制分析

(一)机制检验模型设计

为检验会计信息质量及经营风险对企业创新绩效产生影响的作用机制,本文从企业融资约束出发,参考温忠麟和叶宝娟(2014)及曾之明等(2023)的中介效应分析方法,设计如下模型。

其中,FCi,t为i企业在t年的融资约束指数,参考顾雷雷等(2020)的做法,使用KZ 指数表示企业受到的融资约束程度。该指数为正向指标,数值越大则表明融资约束程度越高。其余变量与前文相同,不再赘述。

(二)机制检验结果

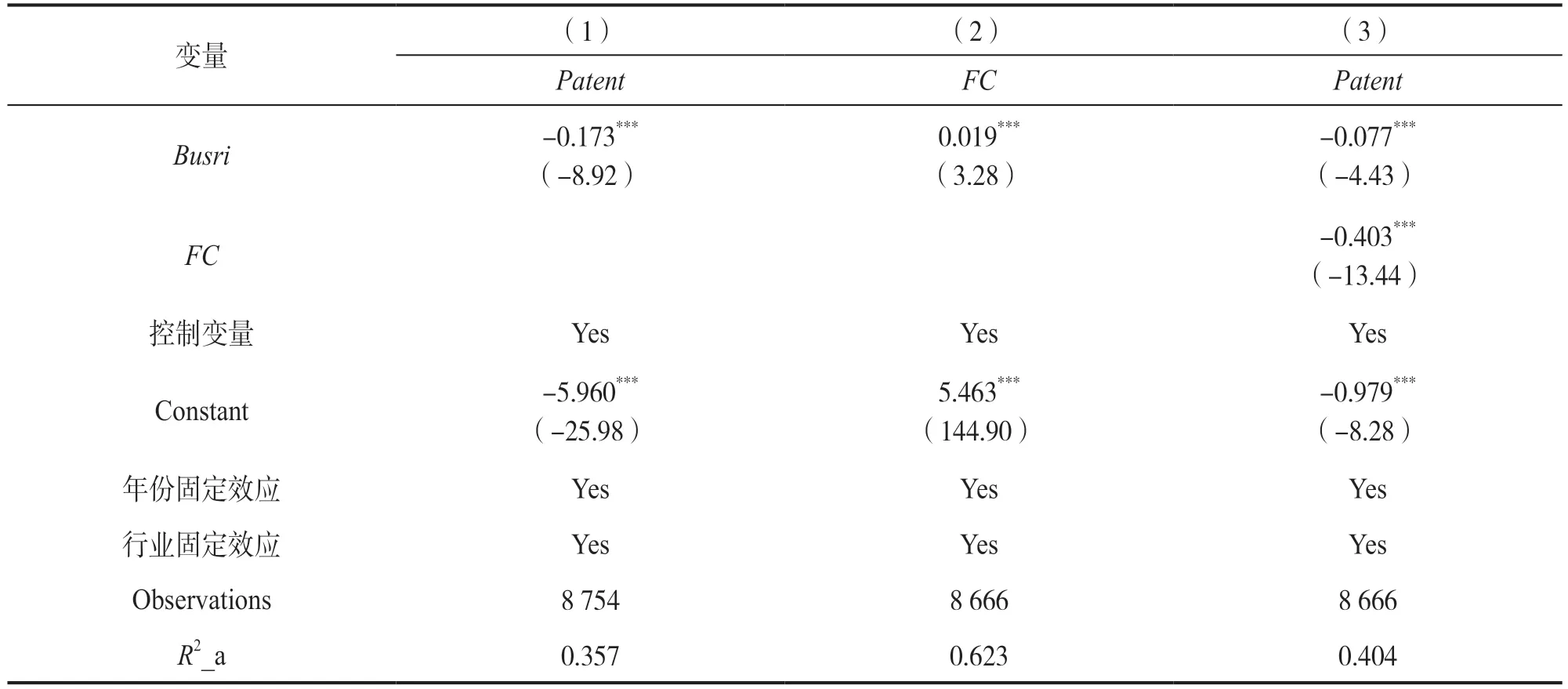

本文利用逐步回归法分析融资约束在企业会计信息质量与创新绩效间的作用机制,具体如表10 所示。列(2)中会计信息质量对企业融资约束的系数为0.132,且在1%的水平下显著,表明企业会计信息质量的提升将会降低融资约束程度。列(3)中融资约束对企业创新绩效的系数为-0.378,会计信息质量的系数为-0.168,均在1%的统计水平上显著,并通过bootstrap 检验,表明企业融资约束在会计信息质量对企业创新绩效的影响中起到部分中介作用。这说明会计信息质量的提高缓解了企业与投资者之间的信息不对称。这会降低投资者的交易成本,同时对企业来说能够降低融资成本,从而有更多的资金投入企业产品创新和研发,实现创新绩效的提升。

表10 企业会计信息质量影响创新绩效的机制检验结果

融资约束在企业经营风险与创新绩效间的作用机制检验结果如表11 所示。列(2)中企业经营风险系数为0.019,在1%的水平下显著为正,表明企业经营的不确定性的上升将会加剧其融资约束;列(3)中融资约束的系数为-0.403,企业经营风险的系数为-0.077,均在1%的水平下显著,且通过bootstrap 检验,可知企业融资约束在企业经营风险对企业创新绩效的影响中起到部分中介作用。这说明较高的企业经营不确定性易导致社会投资者失去投资信心,由此带来资金投入不足问题,进而降低企业经营活动中的创新意愿。

表11 企业经营风险影响创新绩效的机制检验结果

六、结论与建议

本文基于2010—2021 年我国上市企业的面板数据,实证分析了企业会计信息质量及经营风险对企业创新绩效产生的影响,并探讨其作用机制,得出以下结论:第一,企业会计信息质量对企业创新绩效具有正向影响,而企业经营风险将会抑制企业创新绩效。其中,会计信息质量、企业经营风险在非国有企业和中西部地区中对企业创新绩效的影响更为显著。第二,企业经营风险将抑制会计信息质量对企业创新绩效的积极效应,起到负向的调节作用。第三,机制分析表明,会计信息质量和经营风险均通过融资约束渠道来影响企业创新绩效。

为更好地推动企业可持续发展,降低会计信息质量及经营风险对企业创新绩效的负面影响,本文提出以下政策建议。

第一,完善企业内外部管理制度,提升企业信息披露质量。一方面,企业自身应不断完善管理层奖惩制度,提高高管考核与企业长期绩效的挂钩程度,约束企业管理者的过度盈余管理行为,有效降低投资者交易成本。另一方面,对于不按规定披露信息的企业,政府部门应当依法进行处罚,促使企业履行信息披露义务。同时,政府部门还应当加强对企业信息披露的培训和宣传,提高企业和投资者对信息披露重要性的认识,提高监管效率,进而推动企业创新绩效的提升。

第二,建立经营风险预警机制,提升企业应对风险的能力。企业应建立一个专门的风险管理团队或部门,负责监测和评估各种潜在风险,加强风险研判;基于自身经营情况,并借鉴行业巨头的管理方式,建立企业风险管理预警制度;定期提供员工培训,最大程度地降低经营风险给企业带来的损失。同时,地方政府管理者应该加强对企业经营活动的规范性的监管,培育健康营商环境,有效提升企业创新的意愿。

第三,加快国有企业改革进度,推动东西部地区协调发展。应不断提高政府的管理能力,减少不必要的市场干预。在非必要行业,降低政府对国有企业的隐性担保程度,加强对非国有企业的扶持力度,通过政府补贴等措施提高企业经营风险应对能力。另外,在建立健全中西部地区企业地方法规制度的同时,政府可以给予企业适当的税收优惠,并通过设立专门的产业园区,为企业提供优质的土地资源和基础设施支持,进一步降低企业运营成本,从而提升企业的市场竞争力,最终实现创新绩效水平的提升。

注释:

①Z=0.012X1+0.014X2+0.033X3+0.006X4+0.999X5。其中,X1=净营运资本/总资产;X2=留存收益/总资产;X3=息税前利润/总资产;X4=股权市场价值总额/总负债;X5=营业收入/总资产。

② 工具变量为:IV1=Infqui,t-1×ΔInfqut,t-1;IV2=Busrii,t-1×ΔBusrit,t-1。其中Infqui,t-1为滞后一阶的会计信息质量,ΔInfqut,t-1为会计信息质量在时间上的一阶差分;Busrii,t-1为滞后一阶的经营风险,ΔBusrit,t-1为经营风险在时间上的一阶差分。

③ 按照国家统计局的划分将样本企业分为三组,具体有东部地区:北京市、天津市、河北省、辽宁省、上海市、江苏省、浙江省、福建省、山东省、广东省、海南省;中部地区:山西省、吉林省、黑龙江省、安徽省、江西省、河南省、湖北省、湖南省;西部地区:内蒙古自治区、广西壮族自治区、重庆市、四川省、贵州省、云南省、西藏自治区、陕西省、甘肃省、青海省、宁夏回族自治区、新疆维吾尔自治区。其中西藏自治区因为企业特殊性进行剔除。