社会长期护理保险对医疗服务及费用的影响

2024-01-01刘方泽

摘要:为了缓解人口老龄化带来的冲击和失能老人家庭养老所引发的一系列问题,长期护理保险作为一项重要的工具被提出和实施。长期护理保险实施的意义在于为受保险对象及其家庭提供更加合适的医疗服务、减轻医疗费用负担。因此,长期护理保险对于个人及家庭医疗服务及其费用所起到的替代作用就显得十分重要。通过利用2013年、2015年、2018年CHARLS数据库,结合倾向匹配模型(PSM)和双重差分法(DID),基于福利多元主义理论对长期护理保险对12个试点城市中老年人医疗服务与费用的实际影响展开了研究。研究结果证明了长期护理保险对门诊次数、门诊费用及住院费用具有显著的替代效应,但对住院次数的影响并不显著。

关键词:长期护理保险;福利多元主义;替代效应;医疗服务;医疗费用

DOI:10.3969/j.issn.1674-7739.2024.04.005

2014年中国老龄人口已超过2亿,失能、半失能老人达到4000万,其中占5%的完全失能老人有1000万,占15%的部分失能老人约3000万,剩下的80%为健康或轻微失能老人。[1]随着老年人口在总人口中所占比重越来越重,人口老龄化正成为越来越突出的一项社会风险,其所带来的冲击严重影响了人口红利与社会经济的发展。失能老人的照护需求增加,传统的家庭照护压力也随之增大。与此同时,家庭结构以及女性劳动参与率提高,家庭照护资源的潜在可获得性降低。为了缓解老龄压力,政府提出并实施了长期护理保险这一社会型养老护理政策。

长期护理保险,被称为社保的“第六险”,主要功能是为丧失日常生活能力、年老患病或身故的被保险人提供护理保障和经济补偿,特别是针对失能老人来说,长期护理保险不仅仅可以改善他们的经济状况,更重要的是可以帮助他们获得必要的改善健康状况所需的服务,进而改善老人的生活质量。结合长期照护服务的特殊性,如服务对象的复杂性、服务内容的多样性、服务资源的短缺性以及政府或者家庭独自承担成本的脆弱性,服务供给形成了政府、家庭、市场等多元主体参与,[2]从供给方(政府、市场、家庭等)到接受者(被保障对象)的过程中形成了多种供给机制,其本质是不同主体间责任分配方式的优化组合。[3]长期照护服务供给的多元性、跨领域性,使得这一改革成为复杂的整合过程。由于社会的变化引发长期照护体制的变化,照护政策迫切需要重新审视不同社会主体的照护角色和责任分担机制,寻求在家庭、市场和政府之间建立新的平衡。因此本文将基于福利多元主义理论,分析以社会长期护理保险为例的社会照护制度对失能老人养老和医疗方面所产生的影响。

一、文献综述

(一)福利多元主义理论

福利多元主义是Evers(1988)在借鉴罗斯的多元福利组合理论,把福利多元化的几个部门具体化为三个:对应的组织、价值和社会成员关系。[4]罗斯认为福利多元组合是完全不同的社会制度的三方中的任何一方——家庭、市场和国家的贡献,构成一个社会的福利总体。[5]Evers将此观点演绎为家庭、经济(市场)和国家共同组成福利整体,并称之为“福利三角”。在福利三角中,国家是公共的组织,以选择和自主为价值,处理行动者和国家的关系;市场是正式的组织,以选择和自主为价值,处理行动者和经济(市场)的关系;家庭是非正式组织,以团结和共有为价值,处理行动者与社会的关系。

福利多元主义揭示了设计福利供给体系的两个条件:一是福利供给的非垄断性,政府不应当也不可能是福利的完全提供主体;二是福利供给主体之间的互补性。[6]在国家、市场和家庭组成的福利三角中,由于福利总和是固定的,因此主体间提供的福利是此消彼长的,三者在福利三角中发挥着互补作用,特别是家庭保障和国家保障之间存在着替代关系:加大社会保障力度会减少父母对子女的依赖程度。

(二)老年人口照护制度中政府与家庭及个人的关系

老年人照护制度中政府与家庭的关系主要聚焦于正式照料与非正式照料上。正式照料是指由专业护理人员或机构提供的长期护理服务,包括医疗护理、康复护理、社交支持等。非正式照料是指由家庭成员或亲友提供的长期护理服务,包括日常生活照料、情感支持等。

在供需层面,正式照料与非正式照料所产生的照料成本存在一定差异,人们出于理性选择通常都更倾向于成本更低的照料模式。以往研究大多认为家庭照料是一种成本较低的非正式照料模式,其相比正式照料(如机构照料)更便宜。[7]然而也有研究指出,若考虑到了家庭成员照料劳动的实际价值,家庭照料所产生的成本可能更高。[8]但是即使考虑到成本,我国高龄老人临终照料依旧是以非正式照料为主,正式照料所占比例较小,家庭照料仍然在我国临终照料中占据主导地位。[9]长期护理保险低水平的待遇给付将难以促进家庭照料者参与劳动力市场;较高的待遇给付水平虽能在一定程度上对家庭照料形成替代作用,但难以完全取代家庭照料者的角色。[10]

虽然有研究结果表明失能老人对非正式照料的依赖会导致正式照料无法发挥社会性作用,但也有研究结果表明,非正式照料与正式照料在长期护理中具有互补性。接受社会照料服务可以减轻家庭照料负担,但二者并非线性关系,而是因社会照料类型、老年人健康状况及家庭经济资源禀赋的不同,表现为替代或补充的关系。[11]正式照料可以提供专业的医疗和康复护理,满足患者的特殊需求。非正式照料则可以提供情感支持和家庭环境的熟悉感,对患者的心理健康有积极影响。正式照料和非正式照料可以相互配合,共同为患者提供全面的照料。

我国不断增长的失能、半失能老人的长期照护问题应该由其家庭、社会、政府共同解决,但目前老人长期照护责任绝大部分由老人及其家庭承担,国家和社会的责任缺位。[12]和红(2016)在借鉴德国经验的基础上分析得出要实现社会性的多元主体供给格局的结论,认为要发挥企业、非营利组织和个人及其家庭的专长,充分利用社会资源将社会风险分散化和社会化,减轻政府财政负担。[13]而从需求的角度来说,消费者对产品本身不了解、在意识上依赖国家的养老保障限制了长期护理保险的发展。[14]在目前长期护理供需失衡的状态下,由政府主导来完善社会养老服务体系是必要的。[15]科学合理的养老服务体系要求形成与落实各方共担的责任框架,推动养老服务供给方式和供给主体多元化,其中最重要的就是科学界定政府、家庭、市场三者在体系中的职能边界。[16]

(三)社会长期护理保险对家庭及个人医疗成本的替代效应

一些文献发现长期护理保险与医疗服务及其费用两者之间存在相互替代的关系,即长期护理保险对居家或机构护理的补贴会使得病人由在医院中接受护理转为居家或在机构接受护理服务,从而减少医疗服务的利用需求,进一步减少医疗服务费用。Forder(2009)在研究英国高龄老人的医院住院行为替代作用时,发现每增加1英镑的居家护理支出,会使医院费用下降0.35英镑。[17]Costa-Font(2018)利用西班牙的数据发现住院率和住院时长的下降都得益于长期护理保险的公共补贴增加。[18]

在国内学术界,关于长期护理保险与医疗服务及其费用的研究近些年也有所增加。阳义南(2016)认为相较于医疗支出,增加照护支出的健康产出效率更高,采用长期护理保险可以有效降低医疗费用支出。[19]长期护理保险的实施使试点城市的老年居民月均门诊费用、月均门诊次数、年均住院费用和年均住院次数均有所减少,从而有效节约了医保基金支出。[20]在长期护理保险对住院服务及费用的效应上,居家护理补贴显著降低了包括住院天数、住院费用、医保支付费用等医疗服务的利用需求以及住院率的下降,而机构护理的替代效应主要体现在不同医疗资源间的替代,对医疗费用影响净效应较小。[21]长期护理保险为参保失能人群提供居家护理服务及其一定的补贴,从而减少过多占用医疗服务资源的现象,同时使得子女对父母的代际转移支付行为发生的可能性下降,减少对传统护理的依赖,减轻了家庭经济负担。[22]

综上所述,本文将以Evers福利多元主义理论为基础,分析顺应深度老龄化潮流而提出的社会长期护理保险制度对老年人口,特别是对于失能老年人口而言,是否降低了本人及其家庭所承受的照护服务成本(医疗服务及医疗费用)。根据上述文献及长期护理保险实施的意义与目的,长期护理保险的实施会通过替代效应对医疗服务及费用产生影响。由此做出以下假设:

假设1:长期护理保险会降低参保人的门诊次数与门诊费用这一总成本。

假设2:长期护理保险会降低参保人在医院的住院次数和住院费用这一总成本。

二、实证研究

(一)数据与样本选择

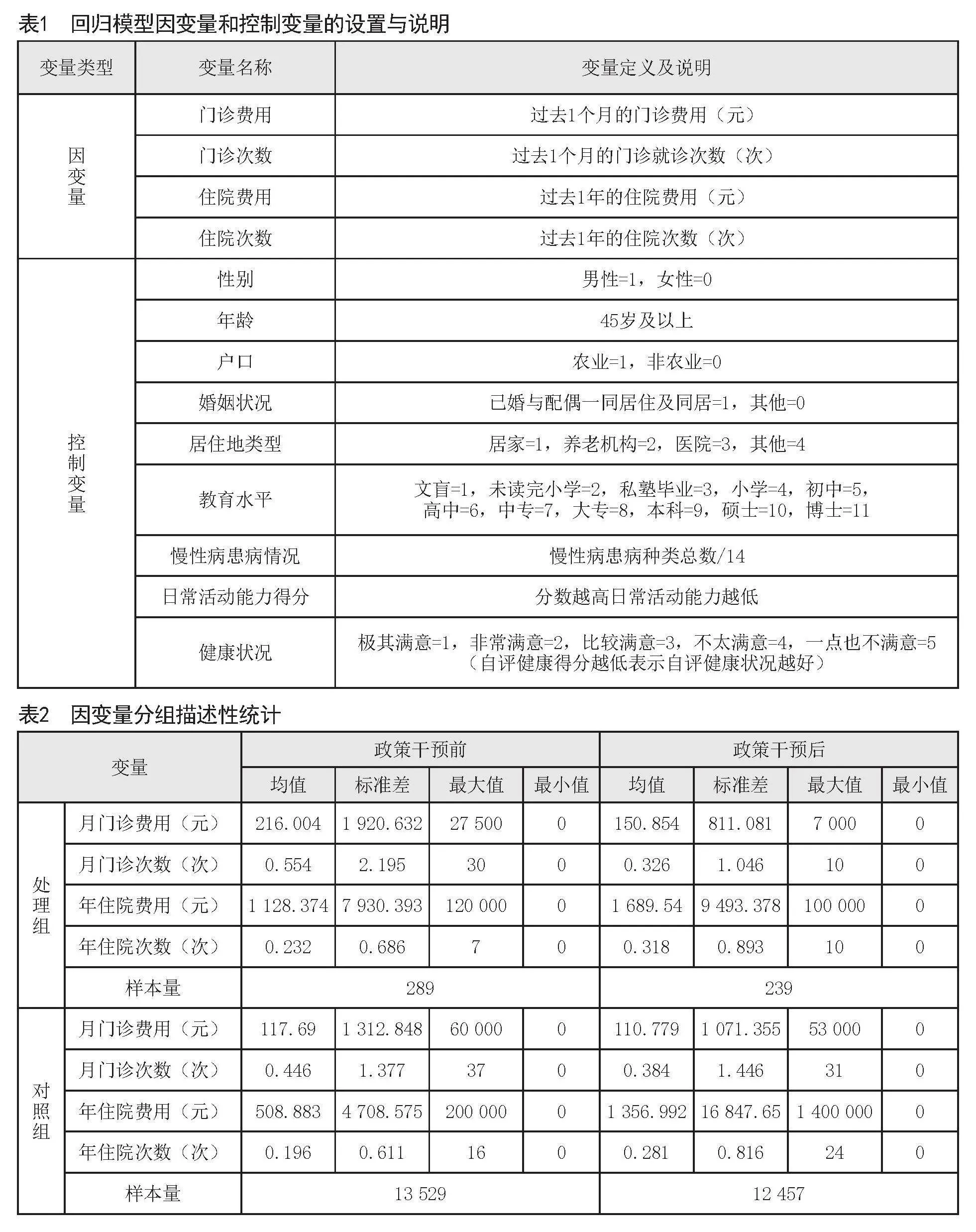

本研究所选取的数据来自数据库(CHARLS)2013年、2015年和2018年共3期数据。长期护理保险的受众是那些希望确保自己能够为老年人提供有效的长期护理的人们。这种保险通常专为老年人设计,以确保他们拥有充足的资金来支付长期护理服务的费用。CHARLS是针对45岁及以上中老年人的调查数据,且有针对以上内容的调查,符合本文的研究需要。此外,在CHARLS数据库原家户问卷中有专门针对居民医疗行为及医疗费用支出的问题指标,这为本文研究长期护理保险对医疗资源使用和医疗费用的影响提供了数据支持。在本文的研究对象中,医疗服务的维度将用问卷中门诊次数和住院次数来衡量,医疗费的维度将用问卷中门诊费用和住院费用来衡量。具体的各指标的衡量如表1所示。

为了确定实施长期护理保险政策是否对参保人员的医疗支出产生影响,本研究考虑到CHARLS调查数据的采集时间为当年8月左右。若在统计时间段相隔超过半年的期间实施了长期护理保险政策,则将参保人员归为处理组,并结合时间、政策实施信息和实际收集的CHARLS数据进行分析。因此,本文选取济南市、上饶市、安庆市、成都市、广州市、临沂市、齐齐哈尔市、承德市职工基本医疗保险参保人员以及荆门市、吉林市职工基本医疗保险和城镇居民医疗保险参保人员以及苏州市、徐州市职工基本医疗保险和城乡居民医疗保险参保人员的样本作为处理组。这些城市于2013年、2015年和2018年实施的长期护理保险政策符合CHARLS数据采集的时间节点要求,可以使用双重差分(DID)法进行检验。由于青岛、潍坊、聊城的长期护理保险政策实施时间距12个处理组城市开始试点时间较长,因此从样本中删除这些城市。同时因为行政等级与其他处理组城市不同,固也删除上海。对于在研究期间内没有实施长期护理保险政策的城市,将其用作对照组进行对照分析。

(二)描述性统计分析

1.因变量描述性统计

因变量包括的是医疗行为,这里以月门诊费用、月门诊次数、年住院费用以及年住院次数来衡量医疗行为(表2)。仅从描述性统计的数据来看,处理组在月门诊费用方面,政策干预后的平均值要比政策干预前低,最大值也比政策干预前低;在月门诊次数方面政策干预后的平均值比政策干预前低,最大值也有所降低。但在年住院费用方面,处理组在政策干预后的平均值要比政策干预前高,最大值却要比政策干预前低;年住院次数无论是平均值还是最大值都比政策干预前要高。另一方面,对照组政策干预后的月门诊费用与月门诊次数的均值和最大值相比政策干预前也有所降低,政策干预后的年住院费用与年住院次数的均值和最大值比政策干预前有所升高。因此我们在后期的实证分析过程中还需考虑多方因素来观察长期护理保险对医疗服务需求及费用的效应影响。

2.控制变量描述性统计

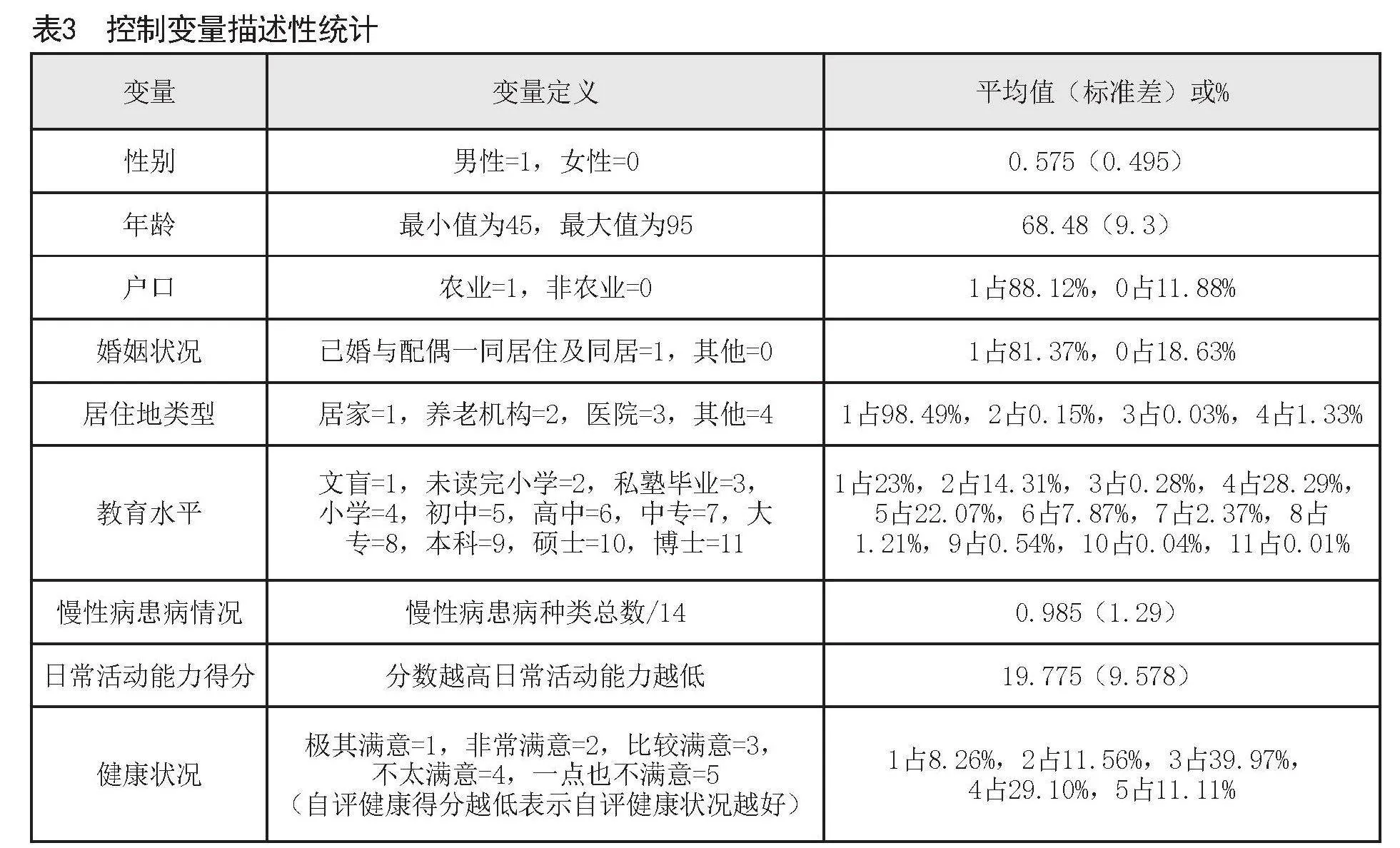

在控制变量组,变量主要是倾向特征,即性别、年龄、户口、婚姻状况、居住地类型、教育水平、慢性病患病情况、日常活动能力得分和健康状况等(表3)。

(三)研究方法与分析

本文采用双重差分(DID)法对CHARLS数据库2013年、2015年与2018年的三期数据进行分析,对所使用的DID模型需要进行平行趋势检验、安慰剂效应检验。但在传统的双重差分模型中,本文数据政策干预前与政策干预后的平行趋势分析并不能满足研究需求。基于CHARLS三期数据的匹配倾向,本文采取PSM-DID模型作为数据处理模型。

1.基准回归

本文采用双重差分框架去识别长期护理保险的实施是否影响了受保人医疗服务使用及医疗费用。基准回归模型设定如下:

Yit = α + βtreati × timet + δXit + τit" + ωit + εit" (1)

在模型(1)中,下标i、t分别代表城市和年份。其中,Yit代表一组个体层面的结果变量,包括以下几个指标:月门诊费用、月门诊次数、年住院费用以及年住院次数。这些指标均表明受保人对于医疗资源的需求利用情况以及所负担的医疗成本。treati为分组变量,βtreati × timet是处理组与开展长期护理保险前后虚拟变量的交互项,交互项系数为本文关心的核心系数,反映了政策实施的净效应——实施长期护理保险导致实施地区受保人在结果变量上与别的城市之间的差异,并据此考察长期护理保险的政策效果,即长期护理保险是否影响了受保人医疗服务使用及医疗费用。对于样本而言,如果城市属于长期护理保险政策以内,treat取1,否则取0;2013年、2015年为处理前(即timet=0),2018年为处理后(即timet=1);Xit为一组个体层面上的协变量,包括年龄、性别、婚姻状况等人口学变量;教育、家庭人均收入等社会经济地位变量;自评健康、慢性病患病数量等健康水平变量。τit 为年份固定效应,ωit是个体固定效应,以控制不随时间变化的个体层面不可观测因素的干扰,εit表示扰动项。

2.长期护理保险对医疗服务需求及费用的影响效应评估

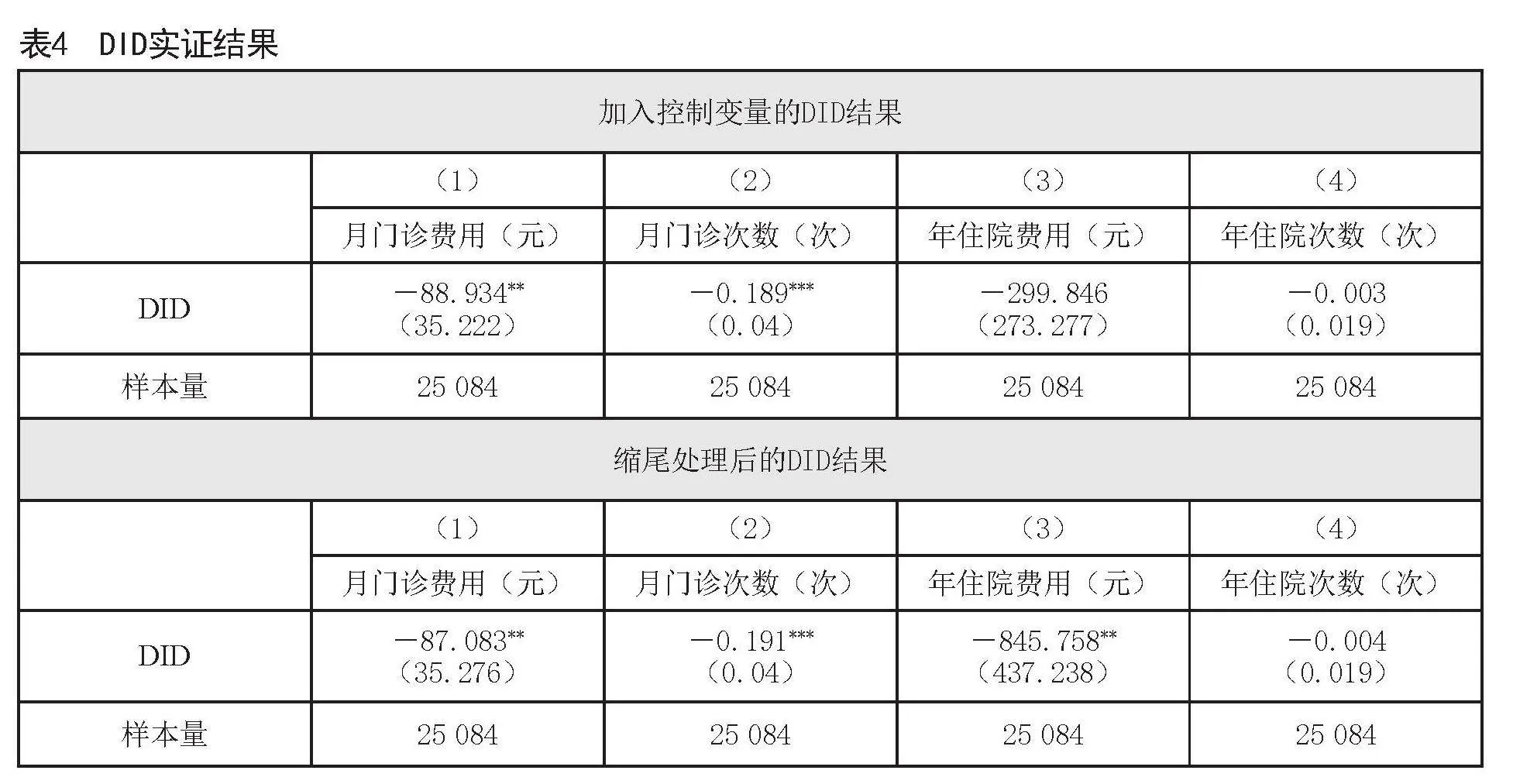

首先将数据按照(1)式处理,加入本文研究所需要的各控制变量,从整体上识别长期护理保险对参保中老年人的医疗服务及其费用的影响效果,结果如表4所示。月门诊次数、月门诊费用、年住院费用的时间与政策干预交互项time×treat系数分别为―0.189、―88.934,且均有较强的统计学意义,说明长期护理保险政策会显著减少12个城市中老年人的月门诊次数、月门诊费用。年住院费用与年住院次数的交互项系数为―299.846、―0.003,虽然呈现的是减少趋势,但并不具有统计学意义,说明长期护理保险并没有显著改变试点城市中老年人的年住院费用以及年住院次数状况,在这一方面仍需进一步的讨论。

但考虑到样本中存在的极端值可能会给整体数据的平均水平带来很大波动,因此本文对月门诊次数、月门诊费用、年住院次数和年住院费用的最大值与最小值进行缩尾处理,即对其最小和最大的1%(1%与99%)的值进行缩尾处理。重复之前的分析方法,得到缩尾后的结论,结果发现相比缩尾处理之前,月门诊费用与月门诊次数依旧保持着减少趋势,并且数据处理结果显著,而年住院费用的数据分析结果更加显著,证明长期护理保险对年住院费用起到了显著的替代效应,年住院次数虽然呈现减少趋势,但数据结果仍不显著。

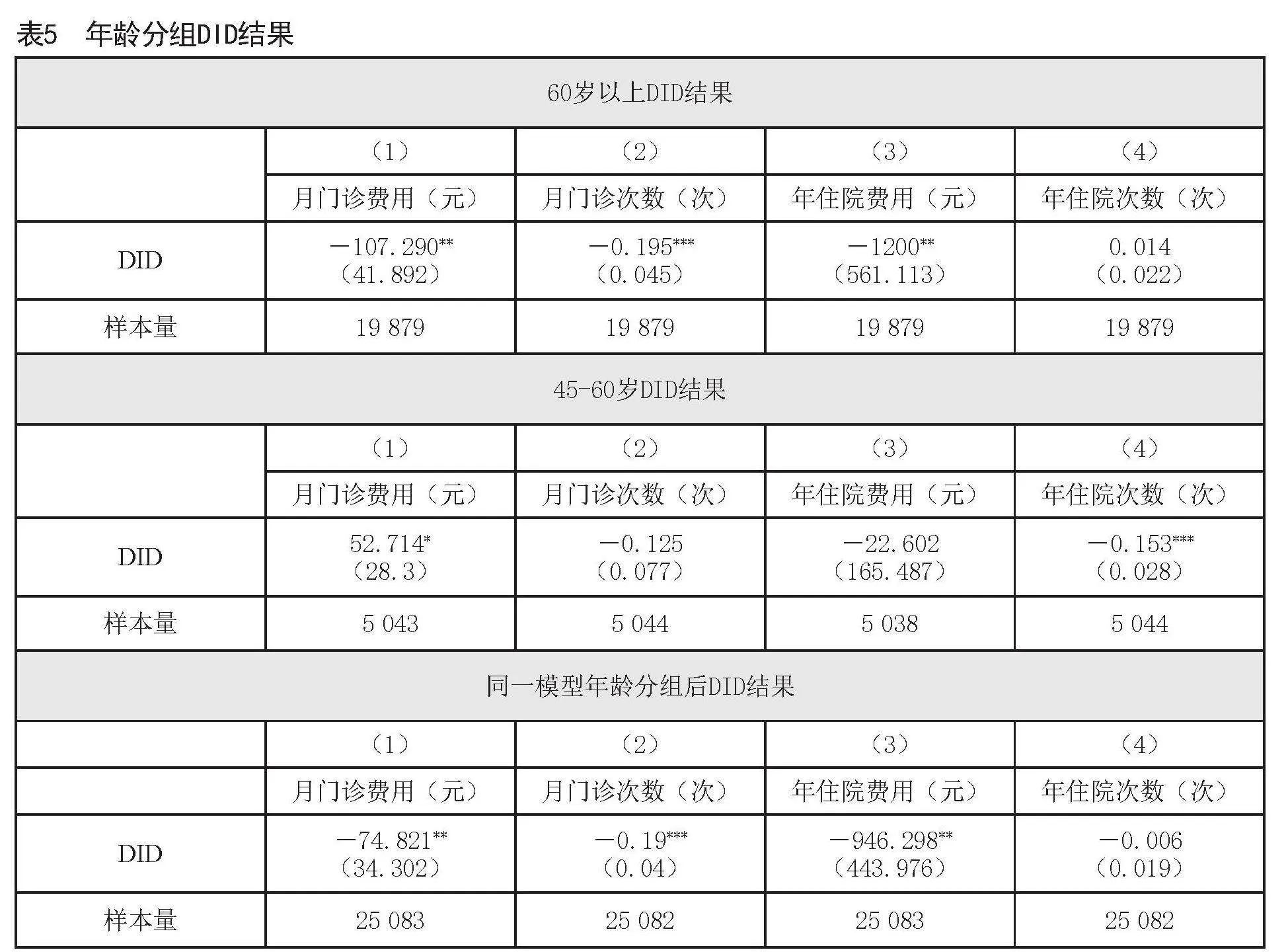

同时,由于长期护理保险的保障对象面对的多是60岁及以上的老人,所以我们也要考虑年龄组的不同是否会使长期护理保险对受保对象医疗服务及费用产生不同影响。因此本文将所选取样本以60岁为界限分为两组——45至60岁为一组,60岁以上为另一组,分别对两组样本进行同样研究方式的证明。通过表5,我们可以看出,对于60岁以上老人的研究结果,月门诊次数、月门诊费用、年住院费用的时间与政策干预交互项time×treat系数分别为―0.195、―107.290、―1200,且均有较强的统计学意义,说明长期护理保险政策会显著减少12个城市中60岁以上老年人的月门诊次数、月门诊费用以及年住院费用。年住院次数的交互项系数为0.014,有增长现象但不具有统计学意义,说明长期护理保险政策并没有显著改变试点城市中老年人的年住院次数状况。

通过表5,我们可以看到45至60岁样本的情况。年住院次数的时间与政策干预交互项time×treat系数为―0.153,有很强的统计学意义,说明长期护理保险政策会显著减少12个城市中45至60岁中老年人的年住院次数,而月门诊费用的时间与政策干预交互项time×treat系数为52.714,较有统计学意义,说明对于45至60岁中老年人来说,长期护理保险政策反而增加了其月门诊费用。月门诊次数、年住院费用的交互项系数分别为―0.125、―22.602,月门诊次数减少,年住院费用有增长现象但不具有统计学意义,说明长期护理保险政策并没有显著改变试点城市中老年人的月门诊次数和年住院次数状况。

再将45至60岁的样本与60岁以上的样本放进同一模型中进行处理(45至60岁的样本年龄设为0,60岁以上的样本年龄设为1),结果如表5(同一模型年龄分组部分)所示。月门诊次数、月门诊费用、年住院费用的时间与政策干预交互项time×treat系数分别为―0.19、―74.821、―946.298,且均有较强的统计学意义,说明长期护理保险政策会显著减少12个城市中老年人的月门诊次数、月门诊费用以及年住院费用。年住院次数的交互项系数为―0.006,但不具有统计学意义,说明长期护理保险并没有显著改变试点城市中老年人的年住院次数状况。整体趋势与之前相符。

3.稳健性分析

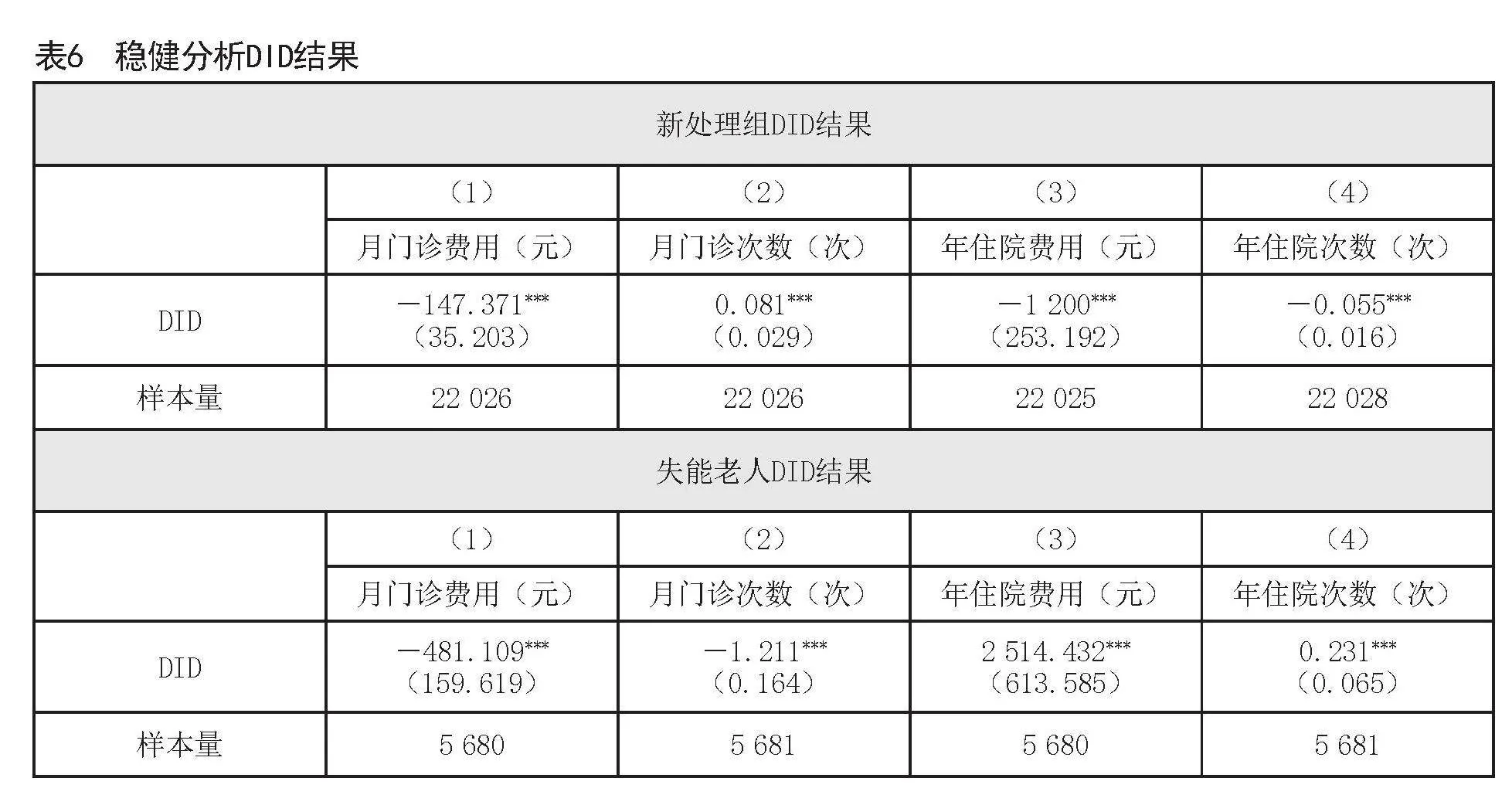

稳健性分析,即让DID结果更加可信的处理方法。为进一步排除其他未知因素(如大病医疗保险等医疗卫生改革措施)对试点城市选择的影响,确保本文所得结论是由长期护理保险政策所引起的,需要进行安慰剂效应检验。通过对12个城市长期护理保险政策试点时间、政策实施背景的讨论,本文挑选了新的处理组做进一步的分析——从原样本集中挑选出了滨州、枣庄、威海、德州、宁波、重庆6个城市作为新的处理组。上述6个城市在2017年没有实施长期护理保险,仅一年之后被选为该政策新的试点城市。这6个城市在养老需求、医养结合发展程度等方面与原处理组12个城市相似,因此作为新的处理组进行与原处理组相同的PSM-DID分析方式,结果如表6所示。

通过表6,我们发现新处理组相比原处理组的结果更加显著。月门诊费用、月门诊次数、年住院费用与年住院次数的时间与政策干预交互项time×treat系数分别为―147.371、0.081、―1200、―0.055,均有很强的统计学意义,说明长期护理保险政策会显著减少了这6个城市中受保人的月门诊费用、年住院费用与年住院次数,基本符合我们之前的假设与验证。但其中月门诊次数相较于之前的原处理组呈现出增长态势,说明在这6个城市中,长期护理保险政策反而增加了月门诊次数。

除此之外,本文也考虑到长期护理保险对失能老人的影响。原样本集中所涵盖的群体包括了失能老人与未失能老人,长期护理保险政策的实施可能会对这两类人群产生不同效应。因此本文进一步将样本集中的失能老人筛选出来进行同原处理组模型的分析(取健康状况与日常活动能力得分为衡量失能老人的标准),结果如表6(失能老人分组部分)所示。

通过表6,我们可以发现月门诊次数、月门诊费用的时间与政策干预交互项time×treat系数分别为―1.211和―481.109,具有很强的统计学意义,说明对于失能老人来说,长期护理保险的实施切实减少了门诊次数与门诊费用。但年住院次数、年住院费用的时间与政策干预交互项time×treat系数分别为0.231和2514.432,说明相比原处理组,失能老人对住院方面的需求反而增长了。但从总体上来说,长期护理保险的实施还是对人们门诊方面的医疗服务需求及费用起到了相关的替代作用,基本符合本文的假设1。而在住院服务方面根据分组不同存在着差异,因此本文的假设2并不完全符合。

三、总结与反思

通过以上双重差分法模型分析数据进行的研究,我们可以得出确切结论的是,社会长期护理保险政策的实施确实对医疗服务需求及费用产生替代效应:通过CHARLS三期数据的处理,我们发现长期护理保险实施的处理组与对照组在门诊费用、门诊次数和住院费用上的时间与政策干预交互项time×treat系数为负。而对于住院次数来说,虽然其呈减少状态,但数据结果却并不显著。因此在此处,我们并不能确定长期护理保险切实降低了住院次数。可能的原因有以下几点:(1)长期护理保险所提供的健康服务使人们防范了更多可预见的健康风险,故而对于门诊次数和门诊费用而言,这也防范了后续因多次患病而导致的多次门诊服务行为,减少了受保人及其家庭在这方面的不必要费用支出;(2)长期护理保险所提供的护理服务并不单纯是辅助病人在医院接受相关手术或医药的治疗,其还融入了护理环节,倡导医养结合,在一定程度上降低了病人及家属在后续恢复上的双重负担,所以长期护理保险降低了住院费用。然而对于老年人,特别是失能老人的住院需求依然是很大的。

从长远来看,长期护理保险将继续保持稳定增长。许多国家都意识到了这一点,已经开始或计划实施长期护理保险计划。例如,日本已经推出了长期照护制度,并逐步向全民覆盖迈进,而美国和欧洲国家也正在探索并逐步扩大长期护理保险的覆盖范围。同时,随着技术的不断进步,长期护理保险的服务质量也将得到提高,更加符合老年人和残障人士的需求。总体来说,社会型的长期护理保险将会在未来得到更好的发展,为需要长期护理的人们提供更好的保障,以更好地服务老年人和长期患病人群的健康和生活质量,减轻传统的家庭养老负担。

参考文献:

唐钧.中国老年服务的现状、问题和发展前景[J].国家行政学院学报,2015(3):75-81.

雷咸胜.中国长期照护服务供给体系及其PPP取向[J].老龄科学研究,2017(5):12-21.

王莉.我国长期照护服务的演变与发展——从多元供给到整体性治理[J].社会保障评论,2023,7(5):86-99.

A.Evers.Shifts in the welfare mix: introducing a new approach for the study of transformations in welfare and social policy[M].Vienna:Eurosocial,1988.

Rose R.Common goals but different roles:the state's contribution to the welfare mix[M].Oxford:Oxford University Press,1986.

林诚彦,卓彩琴.福利三角供给主体的关系探讨:互补还是嵌入?——以智障成年人的福利获得为例[J].华东理工大学学报(社会科学版),2021,36(6):132-145.

Wu C.S.amp;Chu C.M..The public attitude toward long-term care arrangements for the elderly:findings from 1994 social image survey[J].Chinese Journal of Public Health (Taipei),1995.14(4):369-375.

Chiu,L.,Tang.K.Y.,Liu,Y.H.et al.Cost comparisons between family-based care and nursing home care for demen tia[J].Journal of Advanced Nursing,1999,29(4):1005-1012.

张韵,陆杰华.正式照料抑或非正式照料:照料模式对高龄老人临终照料成本的影响[J].南方人口,2021,36(1):68-80.

肖颖,朱勤,王雪辉.长期护理保险的再分配与社会投资功能:来自德日韩的经验与启示[J].中国卫生政策研究,2023,16(7):23-30.

纪竞垚.中国居家老年人家庭-社会照料模型[J].人口研究,2020,44(3):53-70.

赵向红.城市失能老人长期照料问题的应对之策[J].贵州社会科学,2012(10):129-132.

和红.德国社会长期护理保险制度改革及其启示:基于福利治理视角[J].德国研究, 2016,31(3):58-72+126.

Jeffrey R.Brown,Amy Finkelstein.Why is the market for long-term care insurance so small?[J].Journal of Public Economics.2007(10):1967-1991.

涂爱仙.供需失衡视角下失能老人长期照护的政府责任研究[J].江西财经大学学报, 2016(2):70-76.

辜胜阻,吴华君,曹冬梅.构建科学合理养老服务体系的战略思考与建议[J].人口研究,2017,41(1):3-14.

Forder Julien.Long-term care and hospital utilisation by older people: an analysis of substitution rates[J]. Health economics.2009(11):1322-1338.

Joan Costa-Font,Sergi Jimenez-Martin, Cristina Vilaplana.Does long-term care subsidization reduce hospital admissions and utilization?[J].Journal of Health Economics,2018(58):43-66.

阳义南.照护还是医疗:老年人健康支出的产出效率比较[J].统计研究,2016,33(7):19-27.

马超,俞沁雯,宋泽,等.长期护理保险、医疗费用控制与价值医疗[J].中国工业经济,2019(12):42-59.

王贞,封进.长期护理保险对医疗费用的替代效应及不同补偿模式的比较[J].经济学(季刊),2021,21(2):557-576.

蔡伟贤,吕函枰,沈小源.长期护理保险、居民照护选择与代际支持——基于长护险首批试点城市的政策评估[J].经济学动态,2021(10):48-63.

The Impact of Social Long-Term Care Insurance on Medical Services and Costs

——Empirical Research Based on Welfare Pluralism Theory

Liu Fangze

(East China University of Science and Technology, Shanghai 200234, China)

Abstract: In order to alleviate the impact of population aging and the problems that disabled elderly people bring to family elderly care, long-term care insurance has been proposed and implemented as an important tool. The significance of implementing long-term care insurance lies in providing more suitable medical services and reducing the burden of medical expenses for the insured and their families. Therefore, the substitution effect of long-term care insurance on personal and family medical services and their expenses is very important. We conducted a study on the actual impact of long-term care insurance on medical services and costs for the elderly in 12 pilot cities, using the CHARLS database from 2013, 2015, and 2018, combined with propensity matching model (PSM) and double difference method (DID), based on welfare pluralism theory. The research results have demonstrated that long-term care insurance has a significant substitution effect on outpatient frequency, outpatient expenses, and inpatient expenses, but its impact on inpatient frequency is not significant.

Key words: long term care insurance; welfare pluralism; substitution effect; medical services; medical expenses

■责任编辑:王明洲