7 月份我国钢铁行业运行情况

2023-12-21本刊钢铁产业研究小组

本刊钢铁产业研究小组

一、国民经济持续恢复,用钢需求累积降幅收窄

7月份,国民经济持续恢复,发展质量稳步提升,与钢铁需求相关的一些指标呈现如下特点:

工业生产平稳增长。7月份,全国规模以上工业增加值同比增长3.7%,环比增长0.01%。分三大门类看,采矿业增加值同比增长1.3%,制造业增长3.9%,电力、热力、燃气及水生产和供应业增长4.1%。原材料制造业增加值同比增长8.8%,比上月加快2.0个百分点。1-7月份,全国规模以上工业增加值同比增长3.8%,与上半年持平。

固定资产投资规模继续扩大。1-7月份,全国固定资产投资(不含农户)285898亿元,同比增长3.4%。分领域看,基础设施投资同比增长6.8%,制造业投资增长5.7%,房地产开发投资下降8.5%。分产业看,第一产业投资同比下降0.9%,第二产业投资增长8.5%,第三产业投资增长1.2%。7月份,固定资产投资(不含农户)环比下降0.02%。

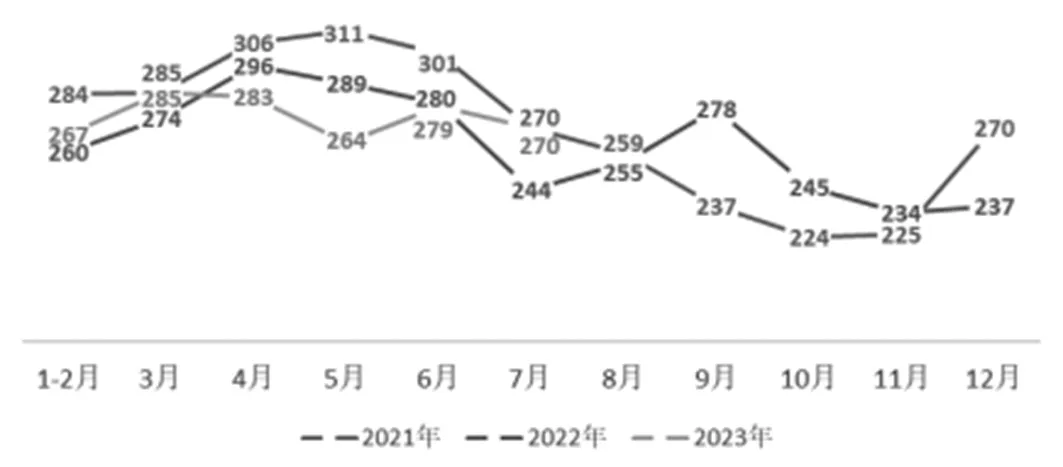

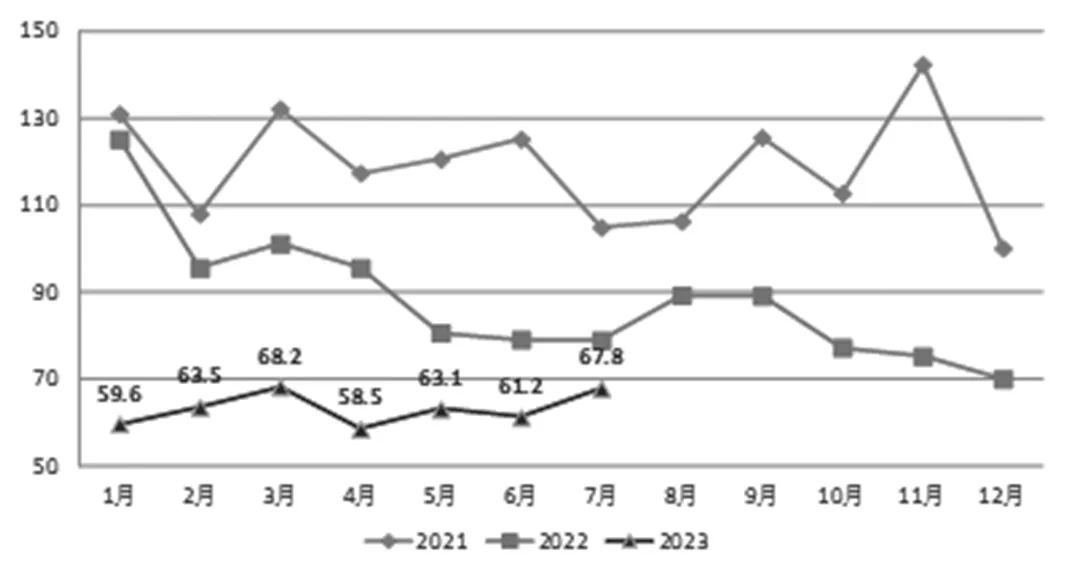

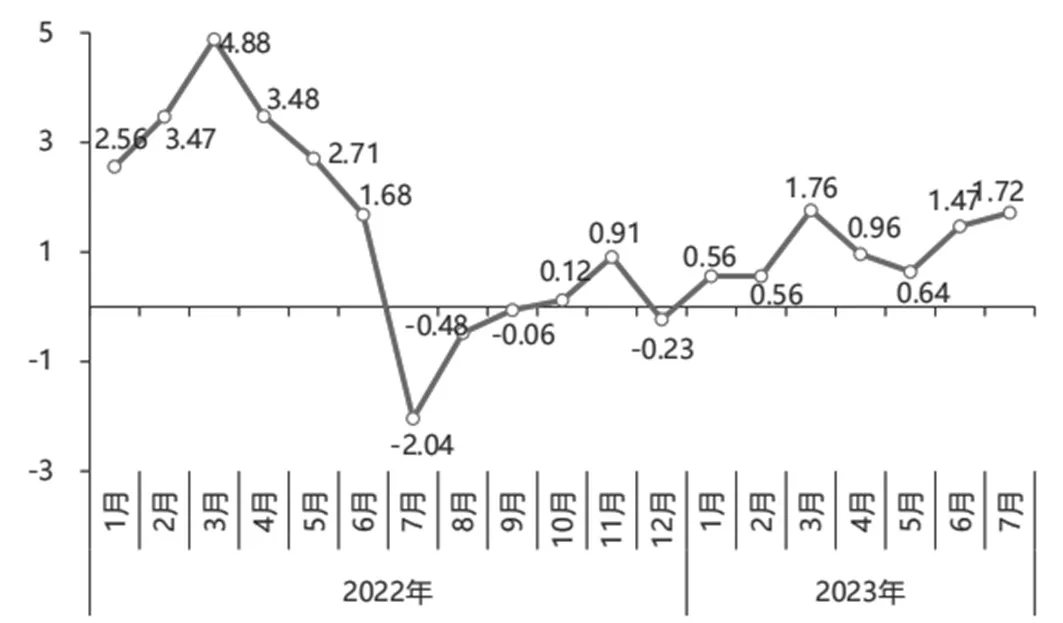

用钢需求同比增长、环比下降。据测算,7月份折合钢表观消费量为8373万吨,日均消费量为270万吨/天,同比增长10%,环比下降3.2%。1-7月份折合钢表观消费量为57773万吨,同比下降0.5%,降幅比1-6月份收窄1.4个百分点(见图1)。

图1 2021年以来我国日均钢表观消费量变化图 万吨/天

二、铁钢材产量同比增长、环比下降

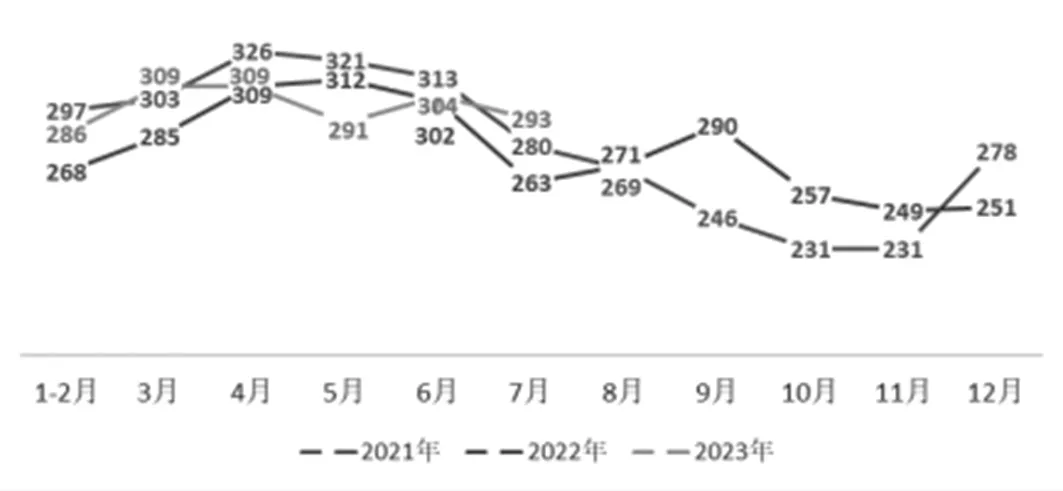

7月份,我国钢产量9080万吨,日均产量292.9万吨/天,同比增长11.5%,环比下降3.56%。1-7月份,我国累计产钢6.27亿吨,同比增加1528万吨,增长2.5%(见图2)。

图2 2021年以来我国各月日均钢产量变化图 万吨/天

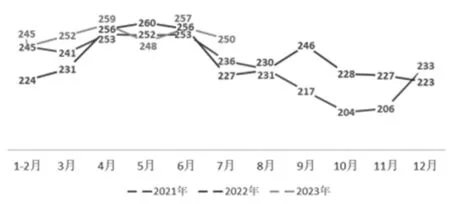

7月份,我国生铁产量7760万吨,日均产量250.32万吨/天,同比增长10.2%,环比下降2.5%。1-7月份,我国累计产生铁5.29亿吨,同比增加1789万吨,增长3.5%(见图3)。

图3 2021年以来我国各月生铁日均产量变化图 万吨/天

7月份,我国钢材产量11653万吨,日均产量375.9万吨/天,同比增长14.5%,环比下降6.1%。1-7月份,我国累计产钢材7.89亿吨,同比增加4042万吨,增长5.4%。

三、钢材出口量继续回落,进口量环比增加

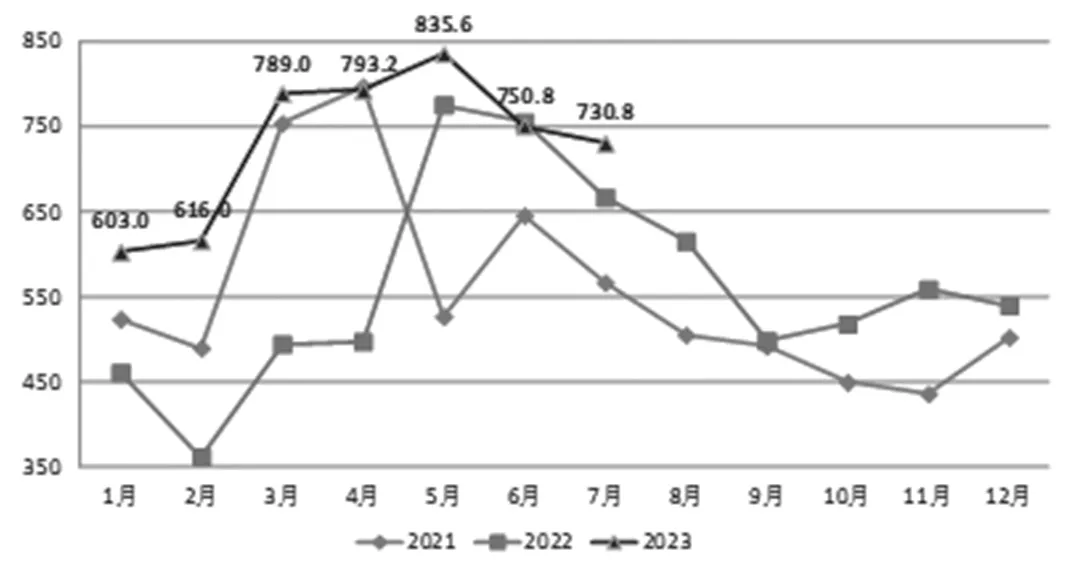

7月份,我国出口钢材730.8万吨,环比下降2.7%(降幅比上月收窄7.4个百分点),同比增长9.5%;出口均价867.0 美元/吨,环比下跌25.4美元/吨,跌幅2.8%。1-7月份累计出口钢材5089.2万吨,同比增长27.9%(见图4)。

图4 2021年以来我国月度钢材出口量变化图 万吨

7月份,我国进口钢材67.8万吨,环比增长10.8%,同比下降14.1%;进口均价1602.2美元/吨,环比下跌59.2美元/吨,跌幅3.6%。1-7月份累计进口钢材441.9万吨,同比下降32.6%(见图5)。

图5 2021年以来我国月度钢材进口量变化图 万吨

四、钢材企业库存宽幅波动,社会库存小幅上升

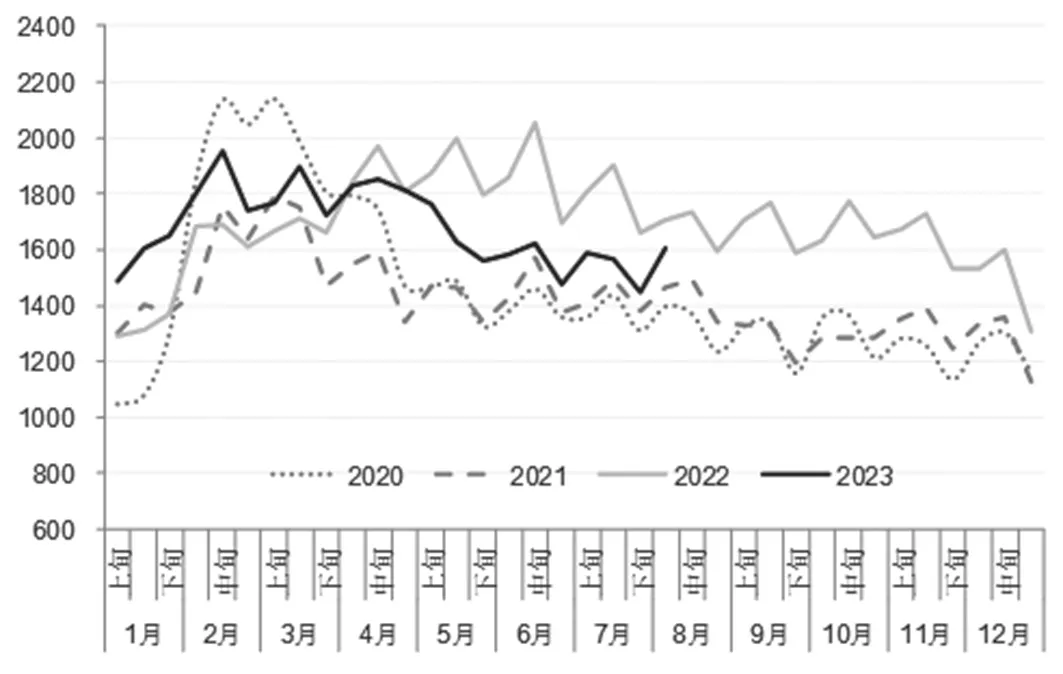

钢协监测的钢铁企业钢材库存经过5月、6月的连续下降后,7月份先升后降,下旬为1448.71 万吨,比上月同旬减少 29.31 万吨,下降 1.98%;比去年底增加 141.27 万吨,增长 10.81%;比去年同旬减少210.95万吨,下降12.71%。8月上旬,钢厂库存1605万吨,旬环比增加156万吨,增长10.8%;比年初增加298万吨,增长22.8%;同比减少100万吨,下降5.9%(见图6)。

图6 2020年以来我国钢厂钢材库存变化图 万吨

从社会库存来看,7月下旬,21个城市5 大品种钢材社会库存为941 万吨,比6月下旬增加16万吨,上升1.7%;比年初增加 189 万吨,上升 25.1%;比上年同期减少132 万吨,下降12.3%。8月上旬,库存小幅上升至964万吨,环比增加23万吨,上升2.4%;比年初增加212万吨,上升28.2%;比上年同期减少64万吨,下降6.2%(见图7)。

图7 2020年以来我国钢材社会库存变化图 万吨

五、铁矿石进口价格三连降,原燃料采购成本环比回升

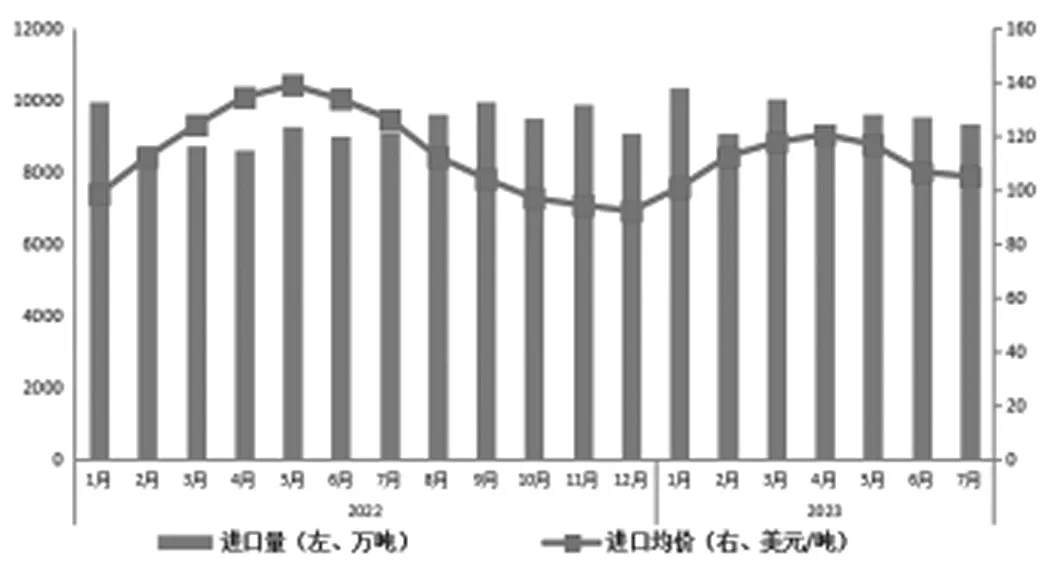

从铁矿石供给看,7月份,我国生产铁矿石(原矿)8570.9万吨,同比增长8%,环比下降2.6%;进口铁矿石9347.6 万吨,同比增长1.79%,环比下降2.1%。进口均价为104.9美元/吨,环比下降1.7%,为连续第3个月下滑。1-7月份,我国生产铁矿石(原矿)56679.7万吨,同比增长6.5%;进口铁矿石66945.6万吨,同比增长6.9%(见图8、图9)。

图9 2022年以来我国铁矿石进口变化图 万吨,美元/吨

从主要原燃材料采购价格看,7月份除炼焦煤和喷吹煤价格环比下降0.97%和2.33%外,其他原燃料价格均高于上月。其中,国产矿粉上升2.94%,进口矿粉上升3.13%,冶金焦上升0.03%,动力煤上升0.27%,废钢上升1.60%。但与去年同期比,除国产矿粉价格上升3.68%外,其余原燃材料采购价格均下降。其中,炼焦煤、冶金焦、喷吹煤、动力煤价格分别下降34.05%、32.83%、30.92%和24.47%,进口矿和废钢价格分别下降4.09%和9.61%。

六、钢材价格7月顺势回升,8月由升转降

7月份,钢材价格仍延续6月的升势,到月末,中国钢材价格指数(CSPI)为111.22点,环比上升2.03点,升幅为1.86%;比年初下降4.00点,降幅为3.47%;同比下降0.24点,降幅为0.22%。进入8月份,钢材价格由升转降,前三周价格指数分别为110.65点、109.62点和108.98点(见图10)。

图10 2020-2023年7月CSPI中国钢材价格综合指数走势图

7月末,CSPI长材指数为114.08点,环比上升1.39点,升幅为1.23%;CSPI板材指数为112.68点,环比上升2.98点,升幅为2.72%。与上年同期相比,长材、板材指数分别下降3.55点和2.35点,降幅分别为3.02%和2.13%。

七、企业效益继续改善,负债率进一步上升

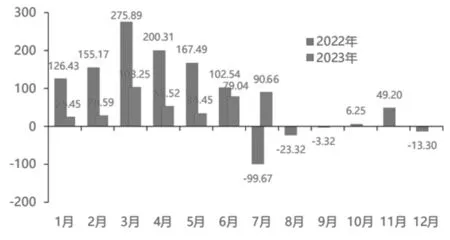

初步统计,7 月份,重点统计会员钢铁企业营业收入为5260.87亿元,同比增加8.6%;营业成本同比增加5.15%;利润总额90.66 亿元,环比增加 12.69%(为 6 月份以来第二个月环比实现增长),同比增加199.99%;销售利润率为1.72%,环比上升 0.21个百分点,同比上升3.59 个百分点;亏损面为29.89%,同比下降 38.65 个百分点,环比下降 6.89 个百分点(见图11、图12)。

图11 2022年以来重点统计钢企月度利润变化图 亿元

图12 2022年以来重点统计钢企销售利润率变化图 %

1-7月份,重点统计会员钢铁企业营业收入为3.69万亿元,同比下降3.20%;营业成本同比下降1.34%,收入降幅高于成本降幅1.86个百分点;利润总额431.35亿元,同比下降55.72%;平均销售利润率为1.17%,同比下降1.38个百分点;亏损面达到42.53%,比去年同期上升6.9个百分点(见图12)。

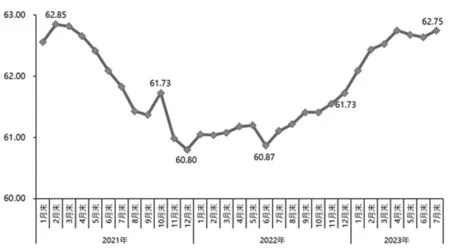

7月末,重点统计的会员钢铁企业资产负债率为62.75%,同比上升0.93个百分点,环比上升 0.11个百分点,为2021 年4月以来的最高值(见图13)。

图13 2021年以来重 点统计钢企资产负债率变化图 %

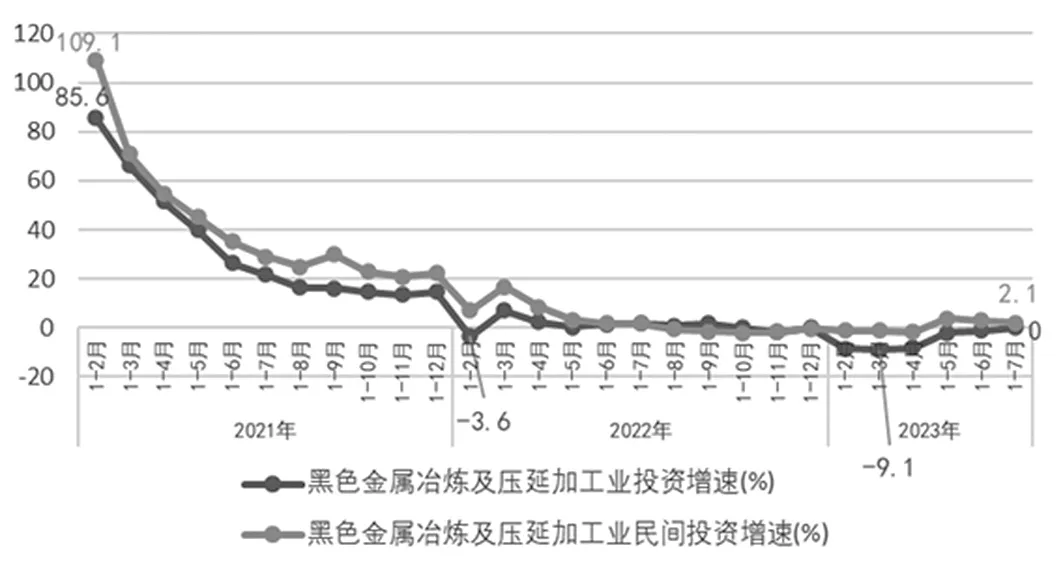

八、钢铁投资增速由负转平,铁矿投资增速继续下降

1-7月份,黑色金属冶炼和压延加工业固定资产投资同比增速由今年以来的负增长转变为零增长(前值为下降1.1%)。其中,民间投资增速为 2.1%,增幅比前值回落0.8个百分点。

1-7月份,黑色金属矿采选业投资累计增速持续下滑,同比下降9.7%,比前值下降13.9个百分点。其中,民间投资累计下降36.5%,且今年以来均为负增长(见图14、图15)。

图14 2022年以来我国黑色金属采矿业投资增速 %

图15 2022年以来重点企业固定资产投资结构

九、总结及展望

总体来看,7月份钢材市场供需矛盾有所缓解,钢铁企业效益状况有所改善,但供强需弱的形势并未根本改变,不可盲目乐观。从前两年钢铁工业的运行态势看,钢产量高低与限产政策紧密相关。政策实施期间钢产量较低,其他时间产量较高。去年上半年政策出台前,钢产量处于历史高位,钢厂钢材库存连续数月为2015年来的较高水平,供需矛盾突出。在经营压力和限产政策作用下,去年7月许多企业闷炉检修,全国钢产量同比下降6.4%、环比下降13.1%。因此,今年7月份钢产量和表观需求量同比大幅增长,主要是由于去年7月份的基数较低,并不代表用钢需求有明显改善。我们应更加关注7月份钢产量同比增长、环比下降的数据,清醒认识到供强需弱的矛盾有待解决。

今年后几个月钢材市场供强需弱的矛盾能否有效解决,主要取决于控产政策的落地情况。从需求看,进入“金九银十”,下游需求或有季节性恢复,但房地产投资继续下降,用钢需求回升幅度不会太大。从供给看,国家有关部委已经下发对2023 年粗钢产量进行调控的通知,虽然要求钢产量与去年持平而非下降,从总量上减缓了限产压力,但由于政策出台较晚,后几个月只有以更大的力度控产才能完成任务(据测算,8-12月份日均钢产量控制目标为256万吨/天,而去年同期的实际值为266万吨/天,今年前7个月的实际值为295.52万吨/天)。随着“平控”政策落地,后几个月的钢产量有望比去年同期更低,这将有利于改变供强需弱的态势。鉴于各地区、各企业的生产进度不同,面对的形势任务不同,各地区应从实际出发,有序调控产量,有效促进钢材供需的动态平衡和钢铁行业的稳定运行。