数字普惠金融对河南省农村居民消费的影响分析

2023-12-18贾筱璇

李 鹏,方 瑞,贾筱璇

(信阳学院商学院,河南 信阳 464000)

随着互联网和移动通信技术的飞速发展,数字金融迅速崛起并成为推动经济发展的新动力。在国内经济大循环背景下,数字普惠金融作为一种创新型金融服务,通过简化金融服务获取过程,降低交易成本,提高金融服务的可及性和便利性,已成为促进农村经济发展和提高农村居民生活水平的关键因素。2023 年中央一号文件进一步强调要促进农村消费扩容提质升级,充分体现政府推进农村居民消费增加和消费结构升级的决心。

易行健、周利(2018)[1]利用中国家庭的微观数据进行研究,发现数字普惠金融通过便利支付和缓解流动性约束两个途径显著促进了居民消费。邹新月、王旺(2020)[2]基于2011年—2018 年省级面板数据分析表明数字普惠金融能有效促进居民消费水平提高,并发现对西部地区影响大于东部地区。黎翠梅、周莹(2021)[3],蒋竹媛(2020)[4]有类似发现。蔡桂云等(2022)[5]以江西省为例,采用混合OLS 模型分析数字普惠金融对江西省农村居民消费的影响,发现对消费水平提升有显著的促进作用,并在一定程度上促进了消费结构升级,但使用深度对于消费水平提升有抑制作用。唐蔚(2023)[6]基于安徽省地级市的面板数据进行分析,发现数字普惠金融发展水平包括各二级指标对于消费水平的提升都有明显的正向影响。

总体来看,当前关于数字普惠金融促进农村居民消费的研究多侧重于全国层面的研究,基于个别省份的具体研究较少,而针对于传统农业大省的河南省的研究更是凤毛麟角,并且由于各个省份实际情况不同,各二级指标是否促进消费水平提升并不一致。基于此,本文在探讨数字普惠金融对农村居民消费的影响机制基础上,利用河南省2012 年—2021年17个地级市的面板数据,探讨数字普惠金融对河南省农村居民消费和消费结构升级的影响效应,为政府促进农村居民消费提供合理化建议。

1 理论分析

1.1 基本概念

1.1.1 数字普惠金融

利用数字技术和创新提供金融服务,以更广泛地服务普通人、中小企业和其他金融边缘群体是数字普惠金融的核心理念。数字普惠金融通过数字技术降低金融服务的准入门槛,使更多的人群包括低收入群体、农村居民、小微企业等能够方便地获得金融服务,以确保金融服务的普及和公平。

1.1.2 居民消费和消费结构

居民消费是指居民个人或家庭在生活和生产经济活动中用于购买商品和服务的支出。消费结构用来反映不同品类的商品和服务在居民总支出中的占比,分为生存型消费和享受发展型消费,其中生存型消费支出包括衣着、食品和居住3 部分,除去以上3 部分之外的其他支出被称为享受发展型消费支出。

1.2 数字普惠金融影响农村居民消费结构的影响机理

由于流动性约束的存在,个人或家庭想要获得的消费要远高于其当前的实际消费,农村居民由于抵押物问题、收入问题等较难从传统金融机构获得足够的消费信贷支持,而数字普惠金融通过简化借贷流程和降低融资成本,提高了农村居民的信贷可获得性,从而使他们能够更容易地进行较大规模的消费,如购买耐用品、提升生活质量的商品和服务。

通常情况下,家庭的可支配收入越高,消费支出越大。数字普惠金融通过提供便捷的理财服务降低了农村居民进行理财的门槛,拓宽其理财途径,可增加他们的理财收益,进而提高其可支配收入,此外,农村小微企业也可通过数字普惠金融获得资金支持扩大规模,为农村居民提供更多的就业机会促进农民增收。

根据马斯洛需求层次理论,当消费者的生存型(低层次)消费获得满足后,会逐渐追求享受发展型(高层次)消费,因此随着金融服务的普及,农村居民对金融产品的了解和信任程度提升,可支配收入的提高,增加了他们的消费意愿,为他们提供了更多的消费可能性,消费结构获得升级。

基于以上机理分析,本文以河南省为例,研究数字普惠金融的发展对于农村居民消费水平和消费结构升级的影响。

2 模型构建

2.1 数据来源

综合考虑数据的可得性和可比性,本文选取2012 年—2021 年河南省17 个地级市数据,数据来源于北京大学数字普惠金融指数和《河南省统计年鉴》。其中,所有数字普惠金融数据包括总指数、覆盖广度、使用深度、数字化程度指数均来自于北京大学数字普惠金融研究中心和蚂蚁金服共同编织的北京大学数字普惠金融指数[7],其他诸如农村居民的消费支出、生存型消费支出、享受发展型消费支出、农村居民收入水平、经济发展水平、政府支出、城镇化水平均来自于《河南省统计年鉴》。

2.2 变量选取

2.2.1 被解释变量

本文要考查数字普惠金融对河南省农村居民消费水平和消费结构的影响,因此被解释变量包括河南省农村居民消费水平、生存型消费水平、享受发展型消费水平,并用后两项指标反映消费结构。用农村居民人均消费支出表示农村居民消费水平。生存型消费为食品烟酒、居住、衣着三项之和,享受发展型消费为其他各项之和。

2.2.2 核心解释变量

本文选取北京大学数字普惠金融研究中心和蚂蚁金服共同编织的北京大学数字普惠金融指数作为核心解释变量,同时为研究数字普惠金融二级指标对于农村居民消费和消费结构的影响,选取覆盖广度、使用深度、数字化程度3 个指标分别进行分析。

2.2.3 控制变量

本文共设置4 个控制变量。第一,农村居民收入水平。根据凯恩斯消费理论,可支配收入决定消费支出,因此用农村居民人均可支配收入来刻画本指标。第二,经济发展水平。随着经济的发展,金融体系通常会变得更加深度和广泛,它影响数字普惠金融的发展,同时,经济发展会促进人均收入增加,引起消费结构的变化,本文将人均GDP 来刻画经济发展水平。第三,政府支出。政府财政政策对于经济和民生发展有重要作用,对农村地区的转移支付也会影响农村居民的可支配收入和消费,考虑数据的可获得性,本文采用政府支出占GDP的比例来衡量该指标。第四,城镇化水平。城乡一体化发展对于促进农村居民消费也有一定积极意义,因此本文选取城镇人口/总人口来代表城镇化水平来刻画该指标。

2.3 模型构建

由于数据的可得性等问题,本文仅收集到河南省17个地市2012 年—2021 年的面板数据,使用固定效用模型或随机效应模型可能会出现变量的组间变异型导致结论与事实不符的情况,所以本文采用OLS混合模型探究数字普惠金融对河南省农村居民消费和消费结构的影响,模型的函数形式如下。

根据模型回归分析需要,对消费水平,普惠金融发展程度,收入水平和经济发展水平数据做对数化处理。其中,农村居民消费支出用lnCon表示,生存型消费用lnSur表示,享受发展型消费用lnEnj表示,数字普惠金融发展程度用lnFin表示,包含数字普惠金融总指数、数字金融覆盖广度、数字金融使用深度和普惠金融数字化程度,农村居民收入水平用lnInc表示,Eco指经济发展水平,Gov是政府支出,Urban是城镇化水平,β0是常数项,βi是回归系数,μ是随机扰动项。

3 结果与分析

3.1 实证结果分析

3.1.1 数字普惠金融对农村居民消费支出的影响分析

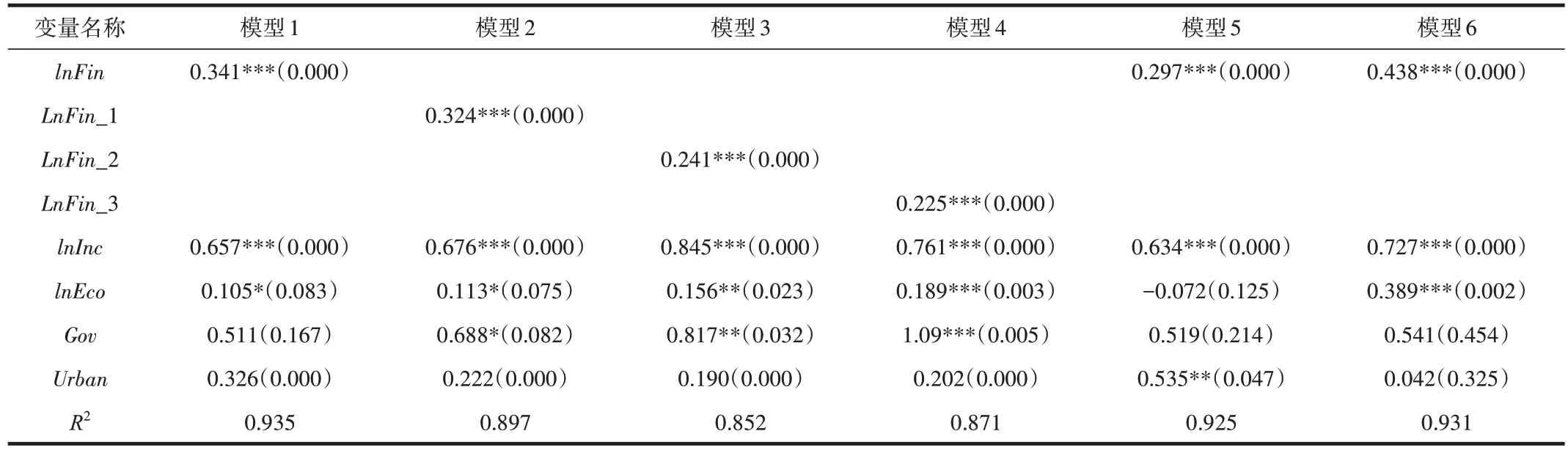

利用stata 软件,将处理好的数据带入(1-3)式中构建模型,结果如表1 所示。表1 中,模型1 表示河南省数字普惠金融指数为核心解释变量对农村居民消费水平进行回归,模型2 至模型4 用数字金融覆盖广度、数字金融使用深度和普惠金融数字化程度3个二级指标分别作为核心解释变量对农村居民消费水平进行回归。由表1可知,模型1到模型4的拟合优度均超过0.85,说明拟合情况较好,回归结果能较好解释样本情况。

表1 数字普惠金融对河南省农村居民消费支出影响的回归结果Tab.1 Regression results of the impact of digital inclusive finance on rural residents'consumption expenditure in Henan Province

通过模型1 回归结果可知,核心解释变量的系数在1%的显著性水平下为正,表明河南省数字普惠金融水平每提高1%,农民居民消费水平将提高0.341 个百分点。回归结果表明,随着数字普惠金融发展,可促进农村居民消费。

从模型2 到模型4 的回归结果看,覆盖广度、使用深度和数字化程度指数对农村居民消费水平的回归系数在1%的显著性水平下为正,表明从这3个维度来看,对农村居民消费支出均有正向促进作用。其中,覆盖广度指数每增加1%,将促进农村居民消费提高0.324 个百分点,比使用深度和数字化程度两个指数的促进作用更明显,这可能是由于现在农村互联网已比较发达,但由于农村居民的受教育程度和农村居民的年龄结构问题导致电子账户覆盖率低,通过手机银行、支付宝、各种购物app 覆盖率的提升能够促进消费支出的较大增加。

从控制变量的回归结果来看,农村居民收入水平在模型1 至模型4 的回归结果中均1%水平下显著,说明收入水平仍是促进消费支出的最关键因素。经济发展水平在各个模型下都通过显著性检验,说明随着经济水平发展,会促进农村居民消费提升。政府支出在模型2 到模型4 中通过显著性检验,可能是因为政府支出能够改善数字普惠金融的基础设施建设,进而促进居民消费增加。

3.1.2 数字普惠金融对河南省农村居民消费结构升级影响的结果分析

为进一步考查数字普惠金融对河南省农村居民消费结构的影响,将被解释变量换成生存型消费和享受发展型消费,核心解释变量为数字普惠金融指数,得到模型5 和模型6,回归结果如表1所示。

模型5 和模型6 的回归结果显示,数字普惠金融水平的提高能够显著促进生存型消费水平和享受发展型消费水平的提高,但前者的回归系数小于后者,说明数字普惠金融在促进享受发展型消费水平提升方面更明显,说明数字普惠金融在促进消费结构升级方面有一定效果。此外,人均可支配收入的提高对于享受发展型消费支出的提高作用大于生存型消费支出,说明在基本生活需求得到满足之后,人们更容易追求较高的生活品质。

3.2 稳健性检验

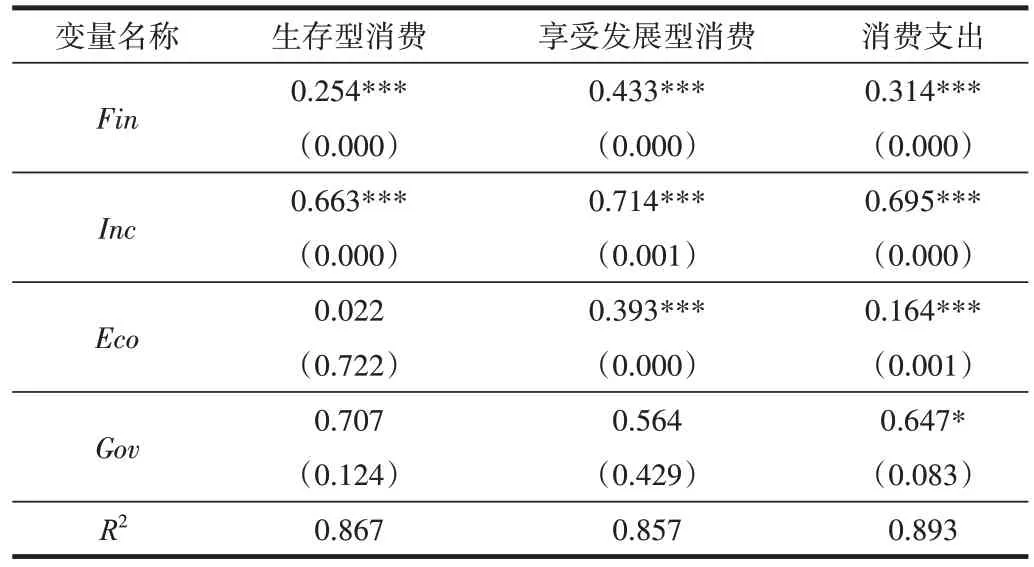

由于城镇化水平在大部分模型中的回归结果并不显著的,在进行稳健性检验时将控制变量中的城镇化水平去掉,同时采用变量替换法将消费支出水平换成农村居民消费支出指数进行回归,回归结果如表2所示。

表2 数字普惠金融对河南省农村居民消费影响的稳健性分析Tab.2 Robustness analysis of the impact of digital inclusive finance on rural residents'consumption in Henan Province

表2 回归结果表明,数字普惠金融总指数对河南省农村居民的消费支出和消费结构提升有明显促进作用,和前文回归结果一致,说明研究结果稳健。

4 结论及对策建议

4.1 结论

本文采用混合OLS 模型,基于2012 年—2021 年河南省17 个地级市的数字普惠金融指数以及农村居民收支等相关数据,分析数字普惠金融对河南省农村居民消费的影响,得到的主要结论如下:①数字普惠金融发展可明显促进河南省农村居民消费支出增加,二级指标中覆盖广度的促进作用最明显。②数字普惠金融的发展对于发展享受型消费支出的促进作用更大,可促进农村居民消费结构升级。③控制变量方面,农村居民人均可支配收入、经济发展水平对于农村居民消费水平提升有明显的正向作用。

4.2 建议

鉴于数字普惠金融对提升农村居民消费水平的积极作用,建议:①政府和相关部门加强对农村地区,特别是在偏远和经济欠发达地区数字金融服务的推广。②金融机构应考虑设计更适合农村居民需求的消费信贷产品,以促进其消费能力的提升。③为了确保农村居民能够充分利用数字普惠金融服务,政府和金融机构应加强对农村居民的金融知识和技能培训。