数字普惠金融对乡村振兴的影响

——以江苏省为例

2023-12-18高婉婷

金 存,高婉婷

(浙江越秀外国语学院,浙江 绍兴 312069)

1 数字普惠金融推动乡村振兴的意义

1.1 普惠金融助力农村经济发展

普惠金融作为一种有效的金融服务模式,可助推企业创新,促进经济发展。江苏银行徐州分行通过为农村企业发放项目贷款,帮助其开展光伏发电项目并交易国际可再生能源证书,促进了绿色产业的发展,提升了农村经济的可持续发展能力;兴业银行南京分行通过完善小微金融体制和数字化转型,拓宽了小微企业的融资渠道,为农村经济注入了活力;平安银行通过智能农业设备和数据分析,提供精准的管理建议和风险管理,助力农村经济发展。这些案例表明,普惠金融通过为农村企业和农民提供金融服务,推动了绿色产业发展、增加农民收入和改善生活条件,为实现双碳目标和乡村振兴战略做出积极贡献。

1.2 普惠金融缩小城乡差距

在推动普惠金融发展的过程中,江苏省以其丰富的实践经验成为了缩小城乡差距的典范。首先,普惠金融提供了更便利的金融服务。江苏省南通市通过建立农村合作金融机构、发展农村信用社等举措,农村居民可以享受到与城市居民相似的金融服务,无需到城市办理业务。其次,普惠金融为农村居民提供了更加多样化的金融产品,如保险、基金等理财产品以及小额信贷服务,促进了农村经济的发展。如江苏省农村信用社联合社推出的“富民贷”产品,专门为农村居民和小微企业提供贷款支持。该产品利率优惠、申请方便,有效缓解了农村和小微企业的融资难题。再次,普惠金融有助于提升农村居民的金融素养,通过接触金融知识和技能培训,提高他们的理财能力和风险意识。通过这些措施,缩小了城乡差距,促进了社会的均衡发展。

1.3 普惠金融推动农村基础设施建设

普惠金融在江苏的推广,积极推动了农村基础设施建设。以常州市溧阳市的农村教育设施建设项目为例,通过普惠金融的支持,农村学校环境得到改善,提升农民子女的教育条件;在南京市六合区的农村电网升级项目中,普惠金融的贷款和服务为农村电网的建设提供了支持,促进了农村经济发展;苏州市吴江区的农村供水项目也得到普惠金融的支持,低利率贷款用于修建供水设施,提升了农民的生活质量。

2 数字普惠金融推动乡村振兴的实例分析

2.1 研究设计

2.1.1 模型设定

根据前文分析,说明数字普惠金融对乡村振兴有促进作用,因此本文使用固定效应模型构建以下线性方程:

式中:rr为本文的被解释变量乡村振兴指数,以葛和平的指数计算方法为鉴,统计出江苏各地级市乡村振兴指数[1];dfi为核心解释变量数字普惠金融指数,参考郭峰两期指数研究[2],Xit为控制变量,包括人力资本水平(hcl)、对外开放程度(pie)、政府公共预算支出(pbe)、金融发展程度(fin)以及产业结构(ind);λi为个体不可观测的异质性;εit为随机误差项。为了减少多重共线性问题,本文所有变量均取对数。

2.1.2 数据说明

本文研究的变量中,地级市人力资本水平使用本、专科人数除以全市常住人数;对外开放使用城市进出口额除以地区GDP,每年的汇率使用当年月平均汇率代替;政府支出使用政府公共预算支出占GDP的比例;金融发展水平使用年末金融机构贷款余额占GDP比例计算;产业结构使用第三产业产值占GDP比例计算;市场化指数参考樊纲等人的文献[3],使用要素市场发育得分、产品市场发育得分等指标计算。部分城市数据缺失,本文使用线性插值法补充完整,相关变量说明见表1。

2.2 数字普惠金融对乡村振兴的影响

2.2.1 基准回归结果

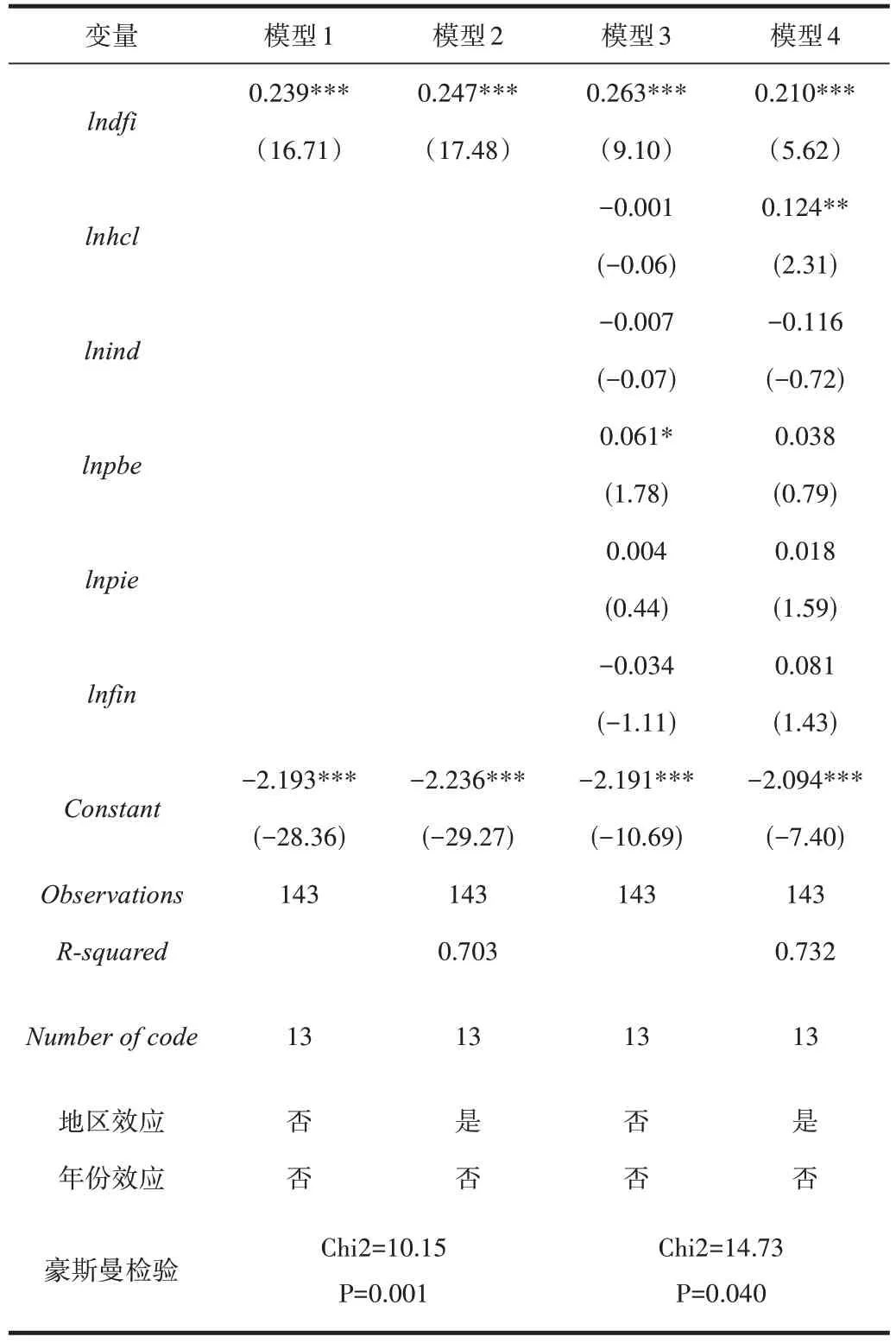

基准回归结果见表2。表2 中,模型1 与模型2 显示了不添加控制变量使用随机效应和固定效应模型的回归结果,可以看出,随机效应下数字普惠金融系数为0.239,通过了1%的显著性水平检验。在固定效应下数字普惠金融系数为0.247,显著为正,表明数字普惠金融每变化1 个百分点,乡村振兴指数平均变化0.247 个百分点,即数字普惠金融的发展有利于促进地级市的乡村振兴。豪斯曼检验结果表明,在不添加任何控制变量时应使用固定效应模型。模型3显示了添加控制变量后随机效应的回归结果,可以看出数字普惠金融系数为0.263,仍然显著,数值比不添加控制变量时大。模型4 显示了添加控制变量后固定效应的回归结果,可以看出数字普惠金融系数仍显著为正,并且通过了1%的显著性水平检验,表明随着数字普惠金融水平的提高,地区的乡村振兴也会有不同程度的提高。豪斯曼的检验结果同样表明应该使用固定效应进行回归。

表2 基准回归表Tab.2 Reference regression table

2.2.2 内生性分析

因为乡村振兴指数高的地方数字普惠金融也可能高,所以模型可能存在内生性问题。豪斯曼检验和Durbin 检验结果见3。由表3 可以看出,P值均大于0.1,不能拒绝不存在内生性的原假设,表明数据间不存在内生性问题。

表3 内生性检验Tab.3 Endogeneity test

2.2.3 稳健性检验

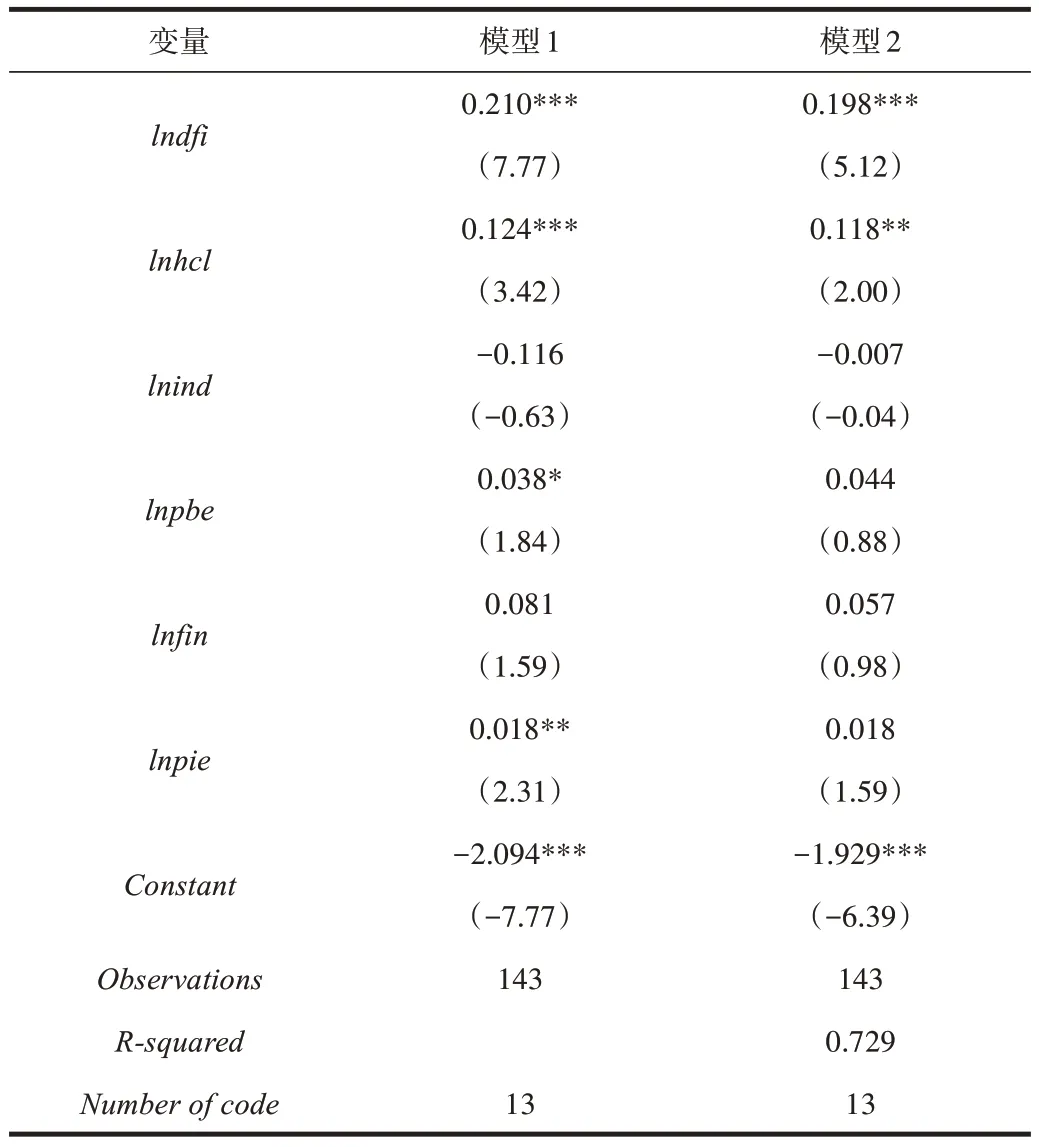

为了保证结论的稳健性,使用DK-FE、缩尾处理等方法进行稳健性检验,稳健性检测结果见表4。由表4 可以看出,模型1 显示了Driscoll 和Karry(1998)提出的可以获得一致性标准误的DK-FE的回归结果,数字普惠金融系数与基准回归一致,通过了1%的显著性水平检验,其余控制变量与基准回归一致。为了减少数字金融等变量的极端值对回归结果造成的偏误,本文选择对基准回归中的全部变量进行缩尾处理,回归结果见表2。可以看出在使用双缩尾处理后,数字普惠金融系数为0.198,通过了1%的显著性水平检验,系数较基准回归轻微下降,但是仍表明数字普惠金融促进乡村振兴的结论是稳健的。

表4 稳健性检验Tab.4 Robustness test

3 数字普惠金融现阶段存在的问题

3.1 农村居民金融素养不足

江苏农村地区数字技术的普及程度相对较低。农村居民缺乏相关的金融知识和技能,这就限制了他们正确理解和使用数字金融产品。加之,农村居民通常处于较低的收入水平和不稳定的经济环境中,缺乏储蓄和消费规划意识,不能有效管理个人财务,容易陷入财务困境,限制了他们参与金融市场和利用数字普惠金融工具的能力。

3.2 农村基础设施建设不足

农村地区普遍存在互联网接入困难的问题,即便是江苏也不例外。由于缺乏宽带覆盖和电信设施,农村居民很难获得稳定和快速的互联网连接,这导致他们无法实时访问金融平台,而且农村的储蓄和结算渠道不完善,传统金融机构在农村地区的分支机构数量有限,农村居民需要花费更多时间和金钱进行储蓄和交易。数字普惠金融需要依赖稳定的网络支撑和可靠的储蓄、结算渠道,而当前的基础设施有限,无法正常发挥其该有的功能。

3.3 政府监管力度不足

政府对数字普惠金融存在监管缺位的问题,容易导致金融乱象,农村地区数字金融的专业人员培训不足,无法有效应对数字普惠金融领域的挑战和问题。农村地区的政府、金融机构和其他利益相关方之间缺乏协同合作,降低了数字普惠金融推广效率,限制了数字普惠金融的可持续发展。

4 促进数字普惠金融发展的建议

4.1 提升农村居民素养

政府部门应当积极开展金融教育和技术培训,以便农村居民能够理解和运用数字普惠金融工具,可以利用传统媒体和新兴媒体渠道,向农村居民传递数字金融的重要性、优势和使用方法,提高其对数字普惠金融的认知和理解。同时,通过案例分享,引导农村居民产生金融意识,激发他们参与数字金融的积极性。

4.2 完善基础设施

政府等相关机构应加大投资力度来提升互联网接入能力、加强电子支付设施建设、完善金融服务网点,推动农村地区的电子支付设施建设,鼓励金融机构进入农村市场,方便农村居民进行储蓄、取款和相关的金融交易。鼓励公私合作项目推进,吸引私人企业在农村地区投资建设数字普惠金融基础设施来提升农村居民的数字金融体验与服务水平。

4.3 监管质量法治化

政府还应通过制定和完善与数字普惠金融相关的监管法律法规、加强监管能力和人员培训、促进信息共享与合作等形式,确保监管体系的科学性和适应性,维护市场秩序和金融稳定。加强监管机构之间的信息共享和合作,形成监管合力。监管机构可以建立跨机构的合作机制,共享信息、交流经验,形成监管的协同效应,共同推动数字普惠金融的发展和监管。

5 结语

通过分析江苏农村地区数字普惠金融的发展情况,发现数字普惠金融为农村地区带来了更多的发展机遇和空间,对乡村振兴起到了积极的作用。然而,数字普惠金融在农村地区的推广仍面临着一些挑战,例如数字基础设施建设不足、金融生态不完善、数字鸿沟等问题,这些问题需要政府、金融机构和社会各方共同努力来解决。随着数字技术的不断发展和普及,数字普惠金融将进一步深入农村地区,为农村地区的发展和社会稳定做出更大的贡献。