欧盟2022年铀市场概况

2023-12-14孟雨晨,伍浩松

欧盟各国通过签署《欧洲原子能共同体条约》在欧盟内部建立了统一的核市场,并为此成立了欧洲原子能共同体供应局(Euratom Supply Agency),旨在确保各国能够公平地获得核材料及相关服务。该机构每年都在官网发布欧盟铀市场年度报告,于2023 年10 月13 日发布《2022 年年度报告》,介绍了2022 年欧盟铀市场概况。需注意的是,由于英国2021 年1 月1 日正式脱欧,因此除非另有说明,下文中2020 年之前(包括2020 年)的数值涵盖欧盟27个成员国和英国。

截至2022 年12 月底,13 个欧盟成员国拥有103台在运核电机组,总装机容量1亿千瓦;另有3 台机组正在法国和斯洛伐克建设(详见表1)。2022 年欧盟核能发电量为6090 亿千瓦时,同比降低16.7%,在电力结构中的占比为21.5%。

表1 欧盟各国在运及在建核电机组(截至2022年12月底)

1 反应堆装料

2022 年,共有约1602 吨铀的浓缩铀燃料被装入欧盟反应堆。在这些燃料的制造过程中,消耗了1.1 万吨铀的天然铀、57 吨铀的回收铀(即通过后处理从乏燃料中提取的铀)和8340 万吨分离功单位的浓缩服务。这批燃料的铀-235 平均丰度为3.93%,其中80%的燃料丰度为3.03%至4.83%。浓缩尾料的平均丰度为0.2%,超过80%的尾料丰度为0.16%至0.24%。

2022 年法国和荷兰的多台核电机组装填了含有3 吨钚的混合氧化物(MOX)燃料,同比减少38%。这些MOX燃料的使用节约了277吨铀的天然铀和197吨分离功单位的浓缩服务。

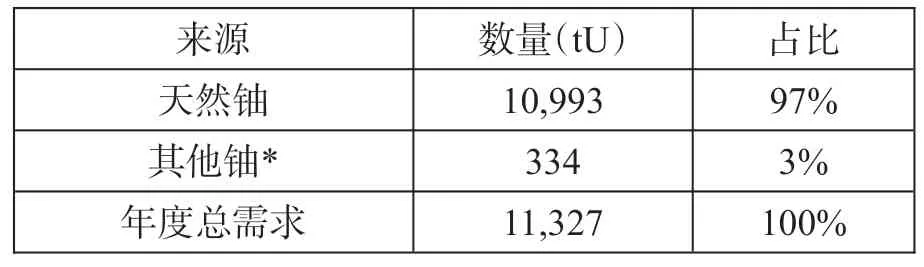

如果将2022年欧盟电力公司装入反应堆的各种铀(包括天然铀、回收铀和使用MOX 燃料节省的铀)均计算在内,2022年欧盟天然铀总需求为1.13万吨铀(详见表2)。

表2 欧盟装入反应堆燃料中的天然铀(2022年)

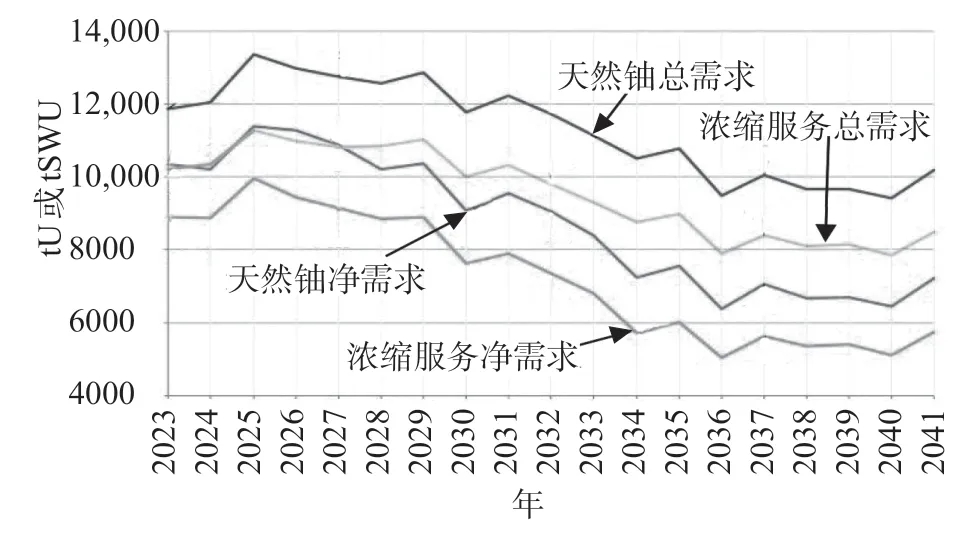

2 未来20年的总需求和净需求

在考虑了相关国家政策或监管要求可能发生的变化(这些变化可能会对机组的建设、延寿、提前关闭等产生影响)之后,欧盟电力公司估算了未来20 年的天然铀和浓缩服务总需求,并在从总需求中扣减了计划中的铀/钚循环使用量和库存量之后,获得了未来20 年的天然铀和浓缩服务的净需求。表3和图1显示了欧盟核电机组未来20年对天然铀和浓缩服务的总需求和净需求。

表3 欧盟在未来20年的天然铀与浓缩服务需求

图1 欧盟的天然铀和浓缩服务需求(2023—2041年)

3 天然铀供应

3.1 合同签署

2022 年,欧盟电力公司签署了50 份天然铀合同,其中23 份为新合同,27 份为修订版合同(详见表4)。

3.2 接收数量

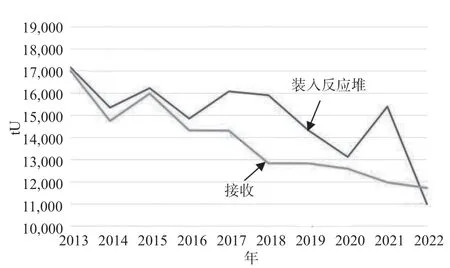

2022 年,欧盟电力公司共接收了1.17 万吨铀的天然铀:根据长期合同接收了1.15 万吨铀,占接收总量的98%;根据现货合同接收了231吨铀,占接收总量的2%。

2022 年,欧盟电力公司共将含有1.1 万吨铀天然铀的燃料装入反应堆。图2 显示了自2013年以来,欧盟电力公司每年接收的和装入反应堆的天然铀数量。

图2 欧盟接收的天然铀以及装入反应堆的天然铀数量(2013—2022年)

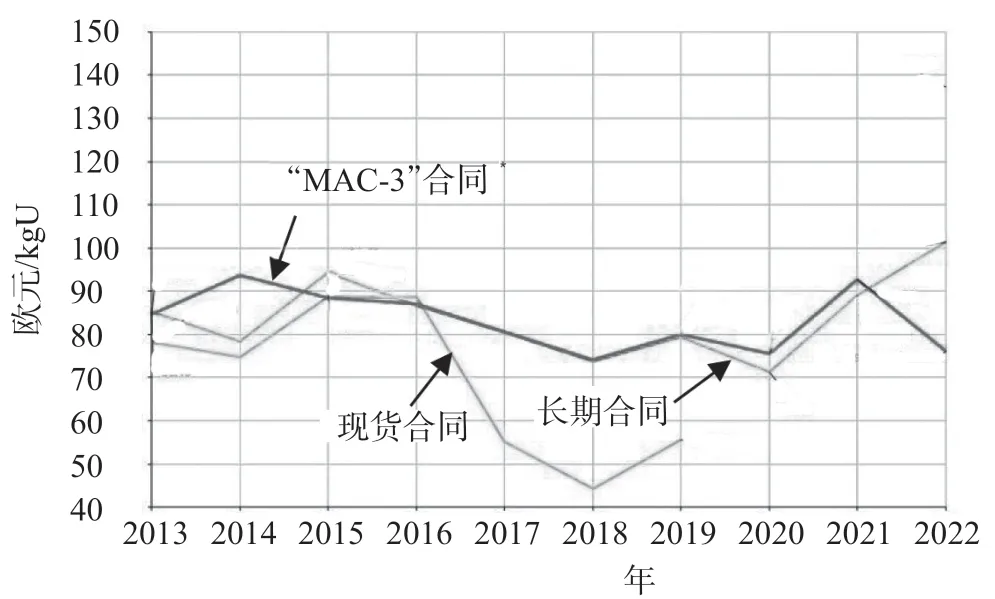

3.3 价格

表5列出了分别以美元和欧元计价的三种天然铀价格。由于国际市场交易的铀以美元计价,欧元/美元汇率波动会影响计算出的价格水平。2022年欧洲央行欧元/美元的年均汇率为1.05。

表5 欧盟天然铀价格(2021年和2022年)

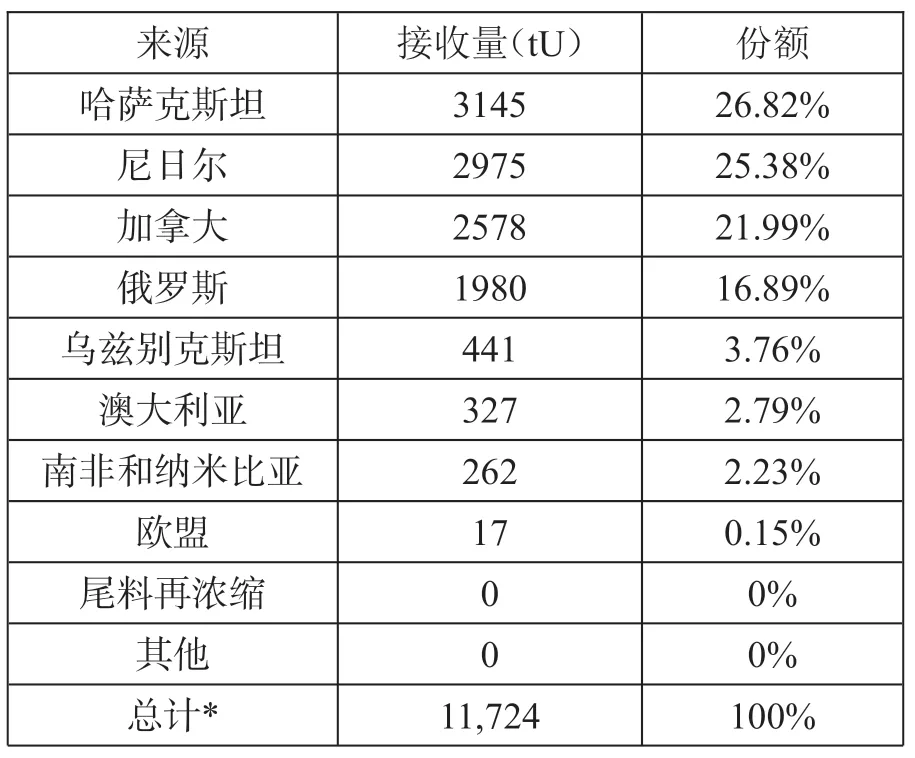

3.4 天然铀来源

2022 年,哈萨克斯坦、尼日尔、加拿大是欧盟前三大天然铀供应国,占欧盟总接收量的约74%。哈提供3145吨铀,占26.8%;尼日尔提供2975吨铀,占25.4%;加提供2578吨铀,占22%;包括向欧盟提供的浓缩铀产品中含有的天然铀在内,俄罗斯提供了1980吨铀(16.9%)(详见表6和图4)。

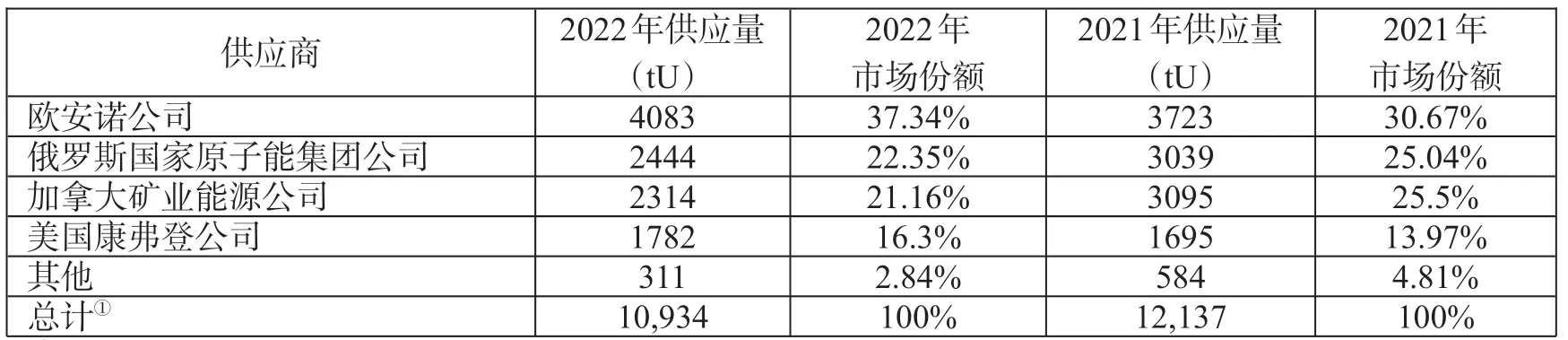

4 转化服务

2022 年,欧盟电力公司共接收了1.1 万吨铀转化服务,其中7660吨铀(70%)源自单独的转化服务合同,其余3274 吨铀(30%)源自其他合同(天然UF6、浓缩铀产品采购合同以及燃料组件捆绑合同)。转化服务主要来自四家供应商,分别是欧安诺公司(4083吨铀,占37.3%)、俄罗斯国家原子能集团公司(2444吨铀,占22.4%)、加拿大矿业能源公司(2314吨铀,占21.2%)和美国康弗登公司(1782吨铀,占16.3%)(详见表7)。

图3 天然铀价格(以欧元计价)(2013—2022年)

表6 欧盟天然铀来源(2022年)

5 特种易裂变材料

2022 年,欧盟共接收1628 吨铀的低浓铀。生产这些低浓铀共消耗了1.24 万吨铀的天然铀和1.07 万吨分离功单位的浓缩服务。这批低浓铀的平均丰度为4.22%,尾料平均丰度为0.19%。

2022 年,欧盟接收的6678 吨分离功单位(62%)浓缩服务来自欧盟企业,3239吨分离功单位(约30%)来自俄罗斯企业(详见表8)。

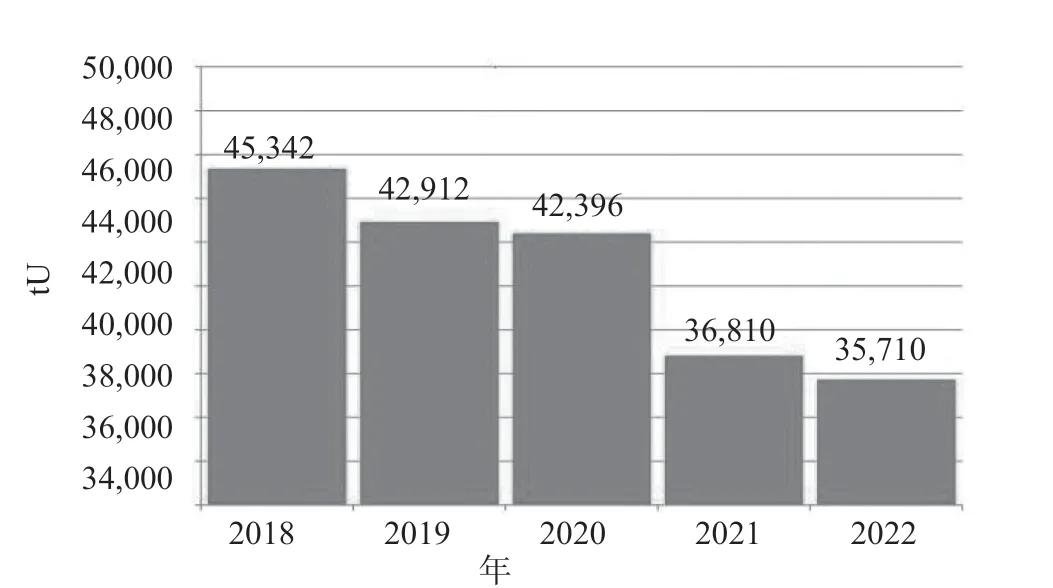

6 库存量

截至2022 年12 月底,欧盟电力公司的天然铀库存总量为3.57 万吨铀,比2021 年(3.68 万吨铀)少3%,比2018 年(4.53 万吨铀)低21%(详见图5)。这一库存量包括贮存在欧盟境内和境外核设施中的、处于核燃料循环各个阶段的铀,即天然铀以及处于转化、浓缩或燃料制造过程中的铀。

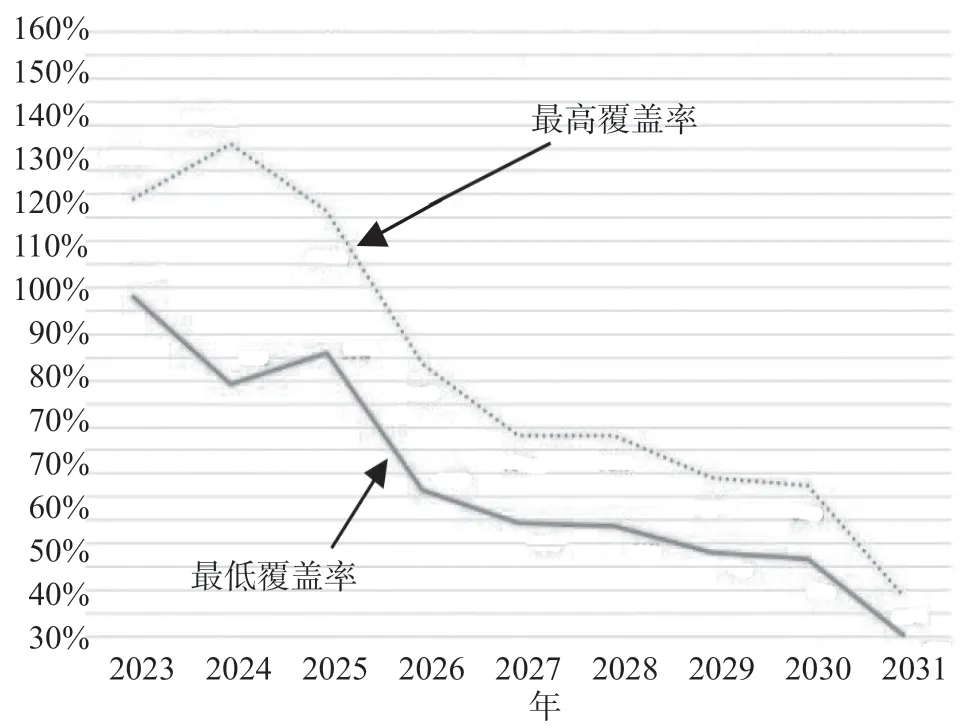

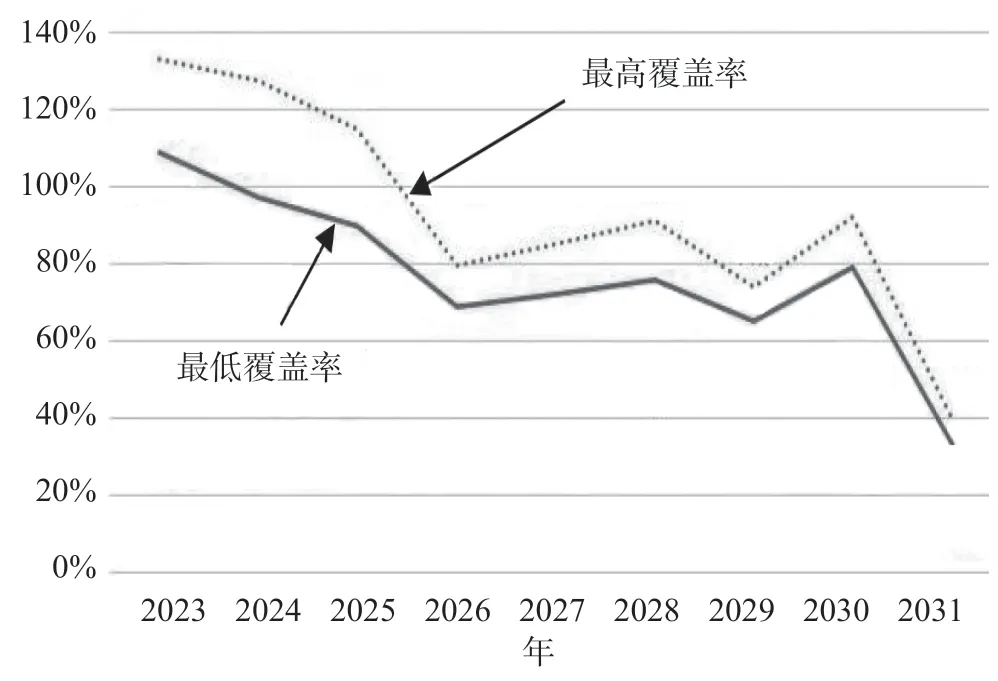

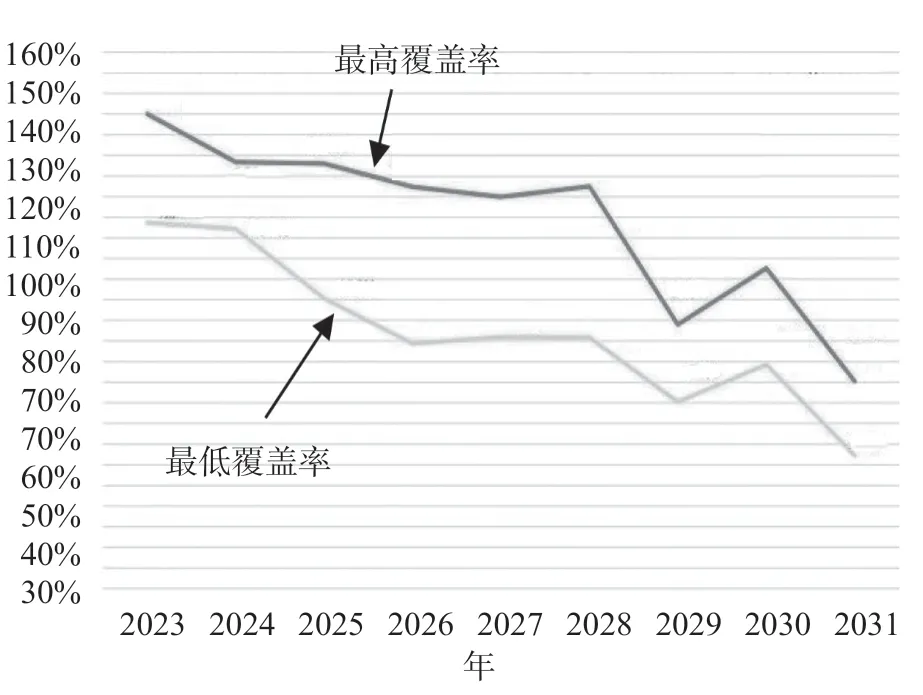

7 未来需求的合同覆盖率

采用下述方式计算欧盟反应堆未来的天然铀、转化服务和浓缩服务需求的最高或最低合同覆盖率:对于某一年度,通过已签署合同得到保证的最大或最小交付量除以当年的服务净需求量。

图6至图8显示了欧盟电力公司2023—2031年天然铀、转化和浓缩服务的合同覆盖率。如表3所示,欧盟反应堆2023—2032年天然铀净需求约为平均每年1.02万吨铀,浓缩服务净需求约为平均每年8690吨分离功单位。

如图6 至图8 所示,2025 年之前,欧盟电力公司的天然铀、转化和浓缩服务需求基本能根据已签署合同的最大交付量得到满足。对于天然铀,最高合同覆盖率2023—2025 年均超过了100%,2026—2030年维持在60%~90%,2031年降至39%。对于转化服务,2026—2030年间的最高合同覆盖率为74%~92%,2031 年降至40%。对于浓缩服务,除2029 年(94%)和2031 年(80%),其余年份最高合同覆盖率均保持在100%以上。

8 结语

2022 年,欧盟天然铀需求几乎全部依赖进口满足;铀转化服务供应也主要依赖进口,前四大供应商中仅有一家是本土企业,即占37%市场份额的欧安诺;浓缩服务仅有小部分依赖进口,两家本土企业欧安诺和欧洲铀浓缩公司占有约62%的市场份额。欧盟企业天然铀库存量近几年持续下降,但仍可以满足至少3 年的装料需求。欧盟企业主要通过签署长期合同保障天然铀、转化服务和浓缩服务的供应,现有合同足以确保2025年之前的供应。

表7 欧盟铀转化服务供应(2021年和2022年)

表8 欧盟铀浓缩服务供应(2021年和2022年)

图5 欧盟电力公司的天然铀库存量(2018—2022年)

图6 欧盟天然铀合同覆盖率(2023—2031年)

2022 年,俄罗斯在欧盟天然铀、转化服务和浓缩服务市场中分别占有16.9%、22.4%和30%的份额。2022 年2 月俄乌冲突爆发后,许多欧盟国家宣布将降低对俄相关服务的依赖。欧盟2023 年7 月宣布决定选择由西屋公司牵头的联合体实施“加速保障VVER燃料供应安全计划”,目标是加速推进VVER燃料设计、制造和供应能力建设,实现VVER燃料的欧洲独立自主供应。捷克、芬兰和保加利亚等国VVER 核电机组运营商近期已分别与西屋公司或法马通公司签署燃料供应协议,尽管迄今没有公开报道显示法马通能够生产VVER 燃料。鉴于许多客户准备降低对俄依赖,法国欧安诺公司2023 年10 月宣布将把乔治·贝斯二期铀浓缩厂产能提升30%。未来从目前的7500 tSWU/a 提升至1万tSWU/a。

图7 欧盟转化服务合同覆盖率(2023—2031年)

图8 欧盟浓缩服务合同覆盖率(2023—2031年)