论安全生产责任保险中第三人直接请求权的性质与行使条件

2023-12-13王斐民

王斐民,戴 贤

(北方工业大学 文法学院,北京 100144)

0 引言

伴随着工业化的快速发展,生产安全事故时有发生,且损害后果往往非常严重,影响面广,给受害人家庭和社会造成巨大损失。为切实保障受害第三人获得及时充分的救济,保护社会公众利益,维护社会稳定和谐,赋予受害第三人以直接请求权,是责任保险法律体系发展完善的客观要求和必然趋势。但是,《保险法》第65条仅规定了附条件的第三人请求权,显得过于保守。《安全生产法》第51条和《安全生产责任保险实施办法》对从事高危行业领域的生产经营单位强制责任保险和鼓励其他行业领域生产经营单位自愿责任保险作出了规定,但是在受害第三人直接请求权问题上,《安全生产法》作为特别法,并未赋予受害第三人对保险人不附条件的直接赔偿请求权,仍然沿袭了《保险法》和相关司法解释的规定,未取得实质性突破,这对保护受害第三人并不周全和到位。具体而言,《保险法》第65条规定的第三人直接请求权的行使条件为“责任确定”和“被保险人怠于请求”两项条件,因此,本文拟讨论的核心问题是在法理和第三人请求权的性质上,这两项条件应否作为第三人请求权的前提条件,即第一,被保险人对第三人应负的赔偿责任确定是否或者应否属于构成要件,第二,被保险人怠于请求是否或者应否成为第三人请求权的构成要件。按照部分域外国家和地区的立法,当被保险人应负的赔偿责任确定时,第三人即享有对保险人的直接请求权,该请求权并不要求以被保险人怠于请求为条件。对第三人直接请求权行使条件的研究,应以直接请求权的性质的界定为前提,因为对其性质的界定影响甚至决定其行使要件的构成。下面,本文将对第三人直接请求权的有关重要问题予以论述。

1 第三人直接请求权存在的法理基础

第三人直接请求权,是指法律赋予在责任保险事故中受害的第三人,针对保险人所享有的责任保险合同项下以被保险人补偿性请求权为基础的,具有特定内容和特定效力的给付请求权。第三人直接请求权产生的主要原因和存在的主要理由是什么?笔者认为,法律赋予受害第三人直接请求权,是责任保险合同第三人利益属性的内在要求,这在逻辑上和理论上并不存在障碍。现代责任保险制度注重保护受害第三人和社会公众的价值理念和功能定位,是立法赋予第三人直接请求权的客观要求。提高理赔效率,降低社会成本,减少诉讼发生,是确立第三人直接请求权制度的现实需要。下面具体展开论述。

1.1 责任保险合同在性质上属于利他合同

责任保险合同系属利他合同,对于突破合同相对性原则和承认第三人直接请求权,具有正当和充分的理论依据。责任保险合同属于典型的涉他性契约和利益第三人契约,具有极强的第三人利益属性,是一种特殊类型的合同,从而与一般合同具有显著的区别。普通合同原则上并不涉及第三人,仅为特定当事人之间的合意,仅在特定相对人内部之间产生约束力,固然应当坚守合同或债的相对性原则。然而现实生活中还存在大量的涉及第三人利益的合同类型,为保护第三人的利益,实现合同双方当事人和第三人各方之间利益平衡,自然应当与普通合同区别对待,故在涉他合同中,突破合同相对性原则应是法律的应有之义,而不能削足适履或刻舟求剑,有原则即有例外,“绝对的”合同相对性理论受社会现实的变化变成了“相对的”[1]。当事人如果在合同中为第三人设立了直接请求权,则属于当事人合意的内容和意思自治的体现。在某些涉他合同中即使当事人没有为第三人设立直接请求权的合意,但是如果该类合同直接涉及第三人利益,且关涉第三人利益甚巨,法律为保护第三人和社会公众利益的特殊需要,也会赋予第三人直接请求权,这也未损害合同当事人的利益。合同相对性要求当事人履行约定的义务,也承认第三人可以取得合同上的权益。因此,合同的相对性并不反对承认第三人享有合同约定权益[2]。也就是说,合同相对性原则并不能成为责任保险合同中第三人享有直接请求权的法理障碍。

责任保险合同是最为典型的第三人利益合同。责任保险是指当被保险人应当对第三者承担赔偿责任时,由保险人对被保险人承担补偿责任或者对第三者直接承担赔偿责任的保险[3]。第三人及其对被保险人赔偿请求权的存在,是责任保险产生和运行的基础。我国《保险法》第65条第4款明文也规定了第三人对保险人的赔偿请求权,为实现受害第三人索赔的权利和利益,许多国家的立法在责任保险特别是强制责任保险中,规定了第三人对保险人享有直接请求权。对于不同于一般合同的特殊类型的涉他性合同,法律自然应当作出特别的规定,以实现特定的立法目的和价值目标以及实质公平正义。我国《民法典》第522条第2款规定了真正的利他合同,确立了第三人的直接请求权,为立法在责任保险特别是各类强制责任保险中,赋予第三人直接请求权、提供了基本的法律依据。

1.2 现代责任保险制度理念的转变

现代责任保险制度注重保护受害第三人,这种价值理念转变使法律赋予第三人直接请求权成为必然趋势。责任保险早期的功能和理念仅在于填补被保险人因承担对第三人的赔偿责任所遭受的损失,侧重于维护被保险人的利益,因而严格贯彻责任保险合同和损害赔偿责任的分离原则。坚持这一理念在保险实务上运作的结果,是造成了不利于保护受害第三人的弊端。在被保险人故意逃避履行赔偿义务、拖延赔偿、下落不明、缺失清偿能力、无力清偿甚至破产等情形下,保险人却可以以事后给付原则或者先付后偿原则作为抗辩事由,拒绝承担给付保险赔偿金的责任,从而坐享不当得利,这会实际造成当事人之间权利义务的严重失衡和极端不公正的结果。就如美国著名学者约翰·道宾教授批评指出的,保险人既可以获得被保险人缴纳的保险费,又因为被保险人拒绝承担赔偿责任而使自己不予赔付,实际上保险人获得了不当得利,被保险人和第三人都没有获得应得的利益[4]。而且随着保险责任事故的多发,对受害第三人和社会公众的保护日益重要,责任保险制度具有了明显的社会公益属性。保护公共安全是安全生产法律制度的重要目标,这既是宪法的要求,也是《国家安全法》的要求[5]。如前所述,责任保险具有明显的第三人利益属性,第三人应有的法律地位亦不容忽视责任保险在保障被保险人利益的同时,保险人的经济实力也为第三人实际获得损害赔偿提供了有力的保障。为强化对第三人和社会公众的保护,维护社会公共利益,实现社会公共政策的目的,以及随着个人本位向社会本位的回归,责任保险制度利益保护的重心,逐渐从保护被保险人利益转变为保护受害第三人的利益和维护社会公共利益。责任保险制度的主要理念,从专为被保险人利益转变为侧重保护受害第三人和社会公众的利益。相应地,责任保险的保险赔偿金也从专为被保险人的利益而存在,发展为仅为第三人的利益而存在。而突破合同相对性原则,赋予受害第三人直接请求权,将责任保险合同关系与侵权损害赔偿关系联结贯通起来,是实现对第三人保护目的的最为有效的法律手段。责任保险中第三人对保险人法定的直接请求权,已经成为趋势。第三人直接请求权有法律规定而非保险合同约定而产生。立法确认第三人享有直接请求权,是责任保险的社会公益性质获得广泛承认的客观结论。

1.3 赋予第三人直接请求权,有利于减少诉讼发生

赋予第三人直接请求权,有利于提高理赔效率,降低社会成本,减少诉讼发生,对保险人和被保险人并无不利。立法赋予第三人对保险人的直接请求权,从而将保险合同关系与侵权责任关系的分离原则这一“隔离墙”改为“直通车”,构建第三人和保险人之间的直接通道和绿色通道,才能有效建立快速理赔机制,真正提高理赔效率,切实保障受害第三人得到及时有效和充分的救济。在第三人以保险人或者保险人与被保险人为共同被告提起诉讼时,可以在一个诉中有效解决关于确定被保险人对第三者应负的赔偿责任、该赔偿责任是否属于保险责任范围、保险赔偿责任的具体范围和赔偿金额等一系列争议的重要问题,使保险人不必再另外重新予以核定。在承认第三人直接请求权的情况下,在责任限额范围内,第三人可直接要求保险人对其损失进行给付,同时,因为保险人的给付,亦免除了相应范围内被保险人对第三人应负的赔偿责任,从而可以在很大程度上减少多重诉讼的产生,而且赋予第三人直接请求权,对保险人和被保险人均无不利影响。保险人所负有的保险金给付义务,是其依照法律规定和合同约定本应承担的责任。对于符合法定条件或约定条件的索赔请求,保险人本应按照最大诚信原则,积极履行赔偿义务,并不存在额外加重保险人负担等问题。虽然这会使保险公司卷入众多的民事赔偿诉讼案件之中,并因此产生一定的费用,但这属于保险公司应当承担的经营成本。总之,赋予第三人对保险人享有直接请求权,有利于减轻当事人诉累,节约司法资源,降低诉讼成本和社会成本,提高理赔效率,切实保障受害人和社会公众的合法权益。

2 第三人直接请求权的性质

第三人对保险人的直接请求权,基于法律的规定或者责任保险合同的约定而产生,但主要是基于法律的规定而产生。那么,第三人直接请求权具有怎样的含义和性质?又具有怎样的法律特征?这些问题属于直接请求权的基本范畴,也影响着直接请求权行使条件的构建,因此,需要深入探讨。

第三人直接请求权并不完全等同于被保险人的保险给付请求权,只有在保险合同约定第三人享有请求权的情形下,才可能与其具有同等内容。从权利性质上来讲,第三人直接请求权是一种完全独立的法定的实体权利。因第三人并非保险合同的当事人,故其直接请求权系法律直接赋予或确认的权利。既要保险合同约定有该项权利,又需要法律确认其效力和保障其得到履行。此外,第三人直接请求权属于保险金给付请求权,而非损害赔偿请求权,因为保险人与受害第三人之间并不存在侵权责任关系。

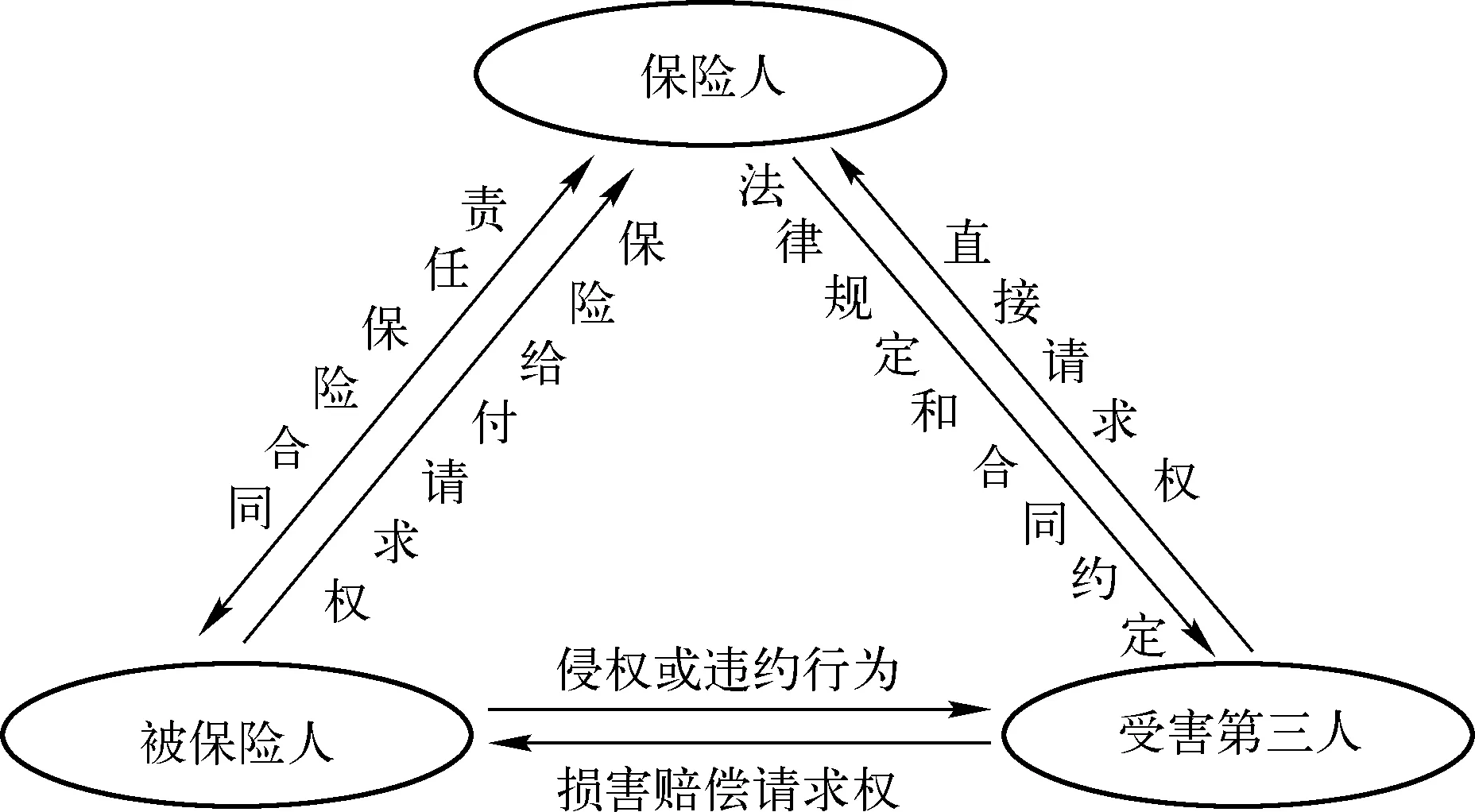

关于第三人直接请求权的法律性质,理论上存在多种学说。比较典型的学说主要有法定权利说(包括原始取得说)、责任免除请求权说、债权人代位权说、权利转移说等。其中,债权人代位权说认为,第三人直接请求权在性质上属于民法中债权人的代位权,是原《合同法》第73条规定在保险法上的具体运用。《保险法》第65条第2款规定即债权人代位权的体现。但是第三人直接请求权与代位权具有本质区别,代位权是债权的一项法定权能,而直接请求权是一种完全独立的实体权利。尽管代位权的行使效果按照《民法典》第537条的规定直接归属于债权人,不再遵循“入库规则”,即不再归入债务人的一般责任财产,但是代位权仍然需要通过诉讼方式行使,且行使条件比较严格,需要满足债务人怠于行使其债权的构成要件,故以代位权作为直接请求权的理论基础,并不利于受害第三人的保护。法定权利说认为,第三人直接请求权是法定的特殊权利,其权利内容、行权条件由法律规定。原始取得说以法定权利说为基础,认为,在损害发生的同时,受害人取得了内容相同但又完全独立的权利,这是依据法律原始取得的[6]。各种学说从不同的视角,对第三人直接请求权的理论基础和性质进行了阐释,均有一定的合理性,但笔者比较赞同法定权利说。如前所述,第三人本身与保险人并无法律关系,既无合同关系,也无侵权关系,而是基于法律的特别规定而产生,具有特定的内容和行使条件,是一项独立的债权请求权。由此,保险人、被保险人与第三人的关系,如图1所示。

图1 保险人被保险人与第三人的关系图

前已述及,随着责任保险制度及其理念的发展,使得责任保险金仅为第三人的利益而存在。因此,责任保险金最终应当专门归属于受害第三人,除非被保险人之前已经全部赔偿第三人,受害第三人才是保险金真正的权利主体,故责任保险金具有专属性,第三人对保险人应当给付的保险金具有专属权,以此为基础,第三人直接请求权具有极强的优先受偿性。对于保险人应当支付的保险赔偿金,第三人不仅相对于被保险人的普通债权人,相对于保险人的普通债权人都优先受偿。许多国家或地区的立法例承认第三人的给付请求权具有法定的优先受偿力,例如《日本保险法》第22条第1款等[7]。我国《民用航空法》第169、170条对地面第三人的优先受偿权作出了规定。此类立法例,对于构建安责险第三人直接请求权制度,切实保障第三人的权利,具有很大的借鉴价值。

3 安全生产责任保险中第三人直接请求权的行使条件分析

第三人直接请求权的价值理念、功能定位和法律性质影响甚至决定着其行使条件的构建。如前所述,第三人对保险人应当支付的责任保险金具有相当程度的专属权,第三人直接请求权是典型的优先受偿权,以此为基础,下文对安责险中第三人直接请求权的行使条件进行具体分析。

我国《安全生产法》第51条区分了高危行业和其他行业,高危行业实施强制责任保险,其他行业鼓励投保安全生产任意责任保险,对第三人直接请求权并未作出规定。《安全生产责任保险实施办法》第13条关于直接请求权的规定较为简略,仍然沿袭了我国《保险法》第65条第2款的规定该第65条第2款仅规定了附条件的第三人请求权,在司法实务中,安责险第三人请求权的行使,应当遵循该两项法定条件,但是在理论上,该两项构成要件设置的合理性仍值得商榷。

3.1 关于被保险人赔偿责任确定与第三人直接请求权行使的时间条件

关于被保险人对第三人应负的赔偿责任确定这一要件的合理性,理论上争议较大,这也直接关系到直接请求权行使的时间条件。根据《保险法》第65条第2款规定,保险人支付保险金的条件是被保险人对第三者应负的赔偿责任确定。《保险法解释(四)》第14条对赔偿责任确定作出了具体的解释。这就意味着,生产安全事故即损害事故发生之后,此时受害第三人不能直接向保险人起诉或提出请求,须先向被保险人请求或者起诉,待赔偿责任确定且被保险人仍怠于请求时,第三人才有权向保险人请求给付。因此,被保险人对第三人损害赔偿责任确定这一条件实际是对实现受害第三人利益的最大障碍,在司法实践中也必将面临诸多问题[8]。此外,《保险法》第65条第2款关于第三人直接请求权所附条件的规定,与其他一些国家或地区的立法例相比,显得过于严格,不利于受害第三人获得及时有效的赔偿,如美国纽约州《保险法》第3420条第1款、威斯康星州《保险法》第632条、西班牙《保险合同法》第76条、德国《保险合同法》第115条。[7]我国《道路交通安全法》《海事诉讼特别程序法》均规定第三人在损害事故发生时,即可直接向保险人提出请求或者提起诉讼,无需以被保险人对第三者的赔偿责任确定为要件。责任保险合同本身为利益第三人合同,具有显著的第三人利益属性,为实现强化第三人保护的立法政策和目的,提高理赔效率,在将来完善第三人直接请求权制度时,不必再固守保险合同与侵权责任的分离原则,可以借鉴上述国家或地区的立法例,明确赋予安全生产责任保险特别是强制责任保险中,受害第三人有权在损害事故发生时,即可以直接向保险人请求给付保险金。

《保险法解释(四)》第18条是关于责任保险诉讼时效起算时间的规定,原则上对受害第三人亦可参照适用。该条规定显然采取了被保险人责任确定说,该说将被保险人赔偿责任确定作为责任保险的保险事故,只有被保险人对第三者依法应负的赔偿责任确定时,保险事故始发生,被保险人才具有赔偿请求权,将被保险人责任确定之日作为诉讼时效期间的起算之日。该条规定并未采纳损害事故说,该说认为损害事实发生之时,责任保险的保险事故就相应产生,诉讼时效起算时间为事故发生之日。两种观点各有利弊,仍有探讨余地,笔者认为,损害事故说更有利于保障受害第三人获得及时有效的赔偿。第三人直接请求权的行使时间从损害事故发生之日开始更为妥当。

另外,《保险法解释(四)》第14条和第15条的规定实际上将损害赔偿责任的确定与直接请求权之诉分开,并不合理,因为这等同于将第三人请求权以向被保险人提起诉讼或者确定责任为前提,增加了第三人实现权益的程序和时间成本[9]。

3.2 被保险人怠于请求应否成为直接请求权行使的条件

被保险人怠于请求这一要件,依照《保险法》第65条第2款、《保险法解释(四)》第15条和《安责险实施办法》第15条第2款的规定,应当作为第三人直接请求权的行使条件。这一条件的设定受到了理论界的普遍质疑和批评。该条件显然是债权人代位权的具体体现。笔者认为,将第三人请求权的权利基础解释为债权人代位权并不具有充分的合理性,不利于第三人得到及时有效的救济,并且第三人直接请求权是一种独立的法定债权,以此作为要件缺乏正当性,故无需以此条件作为构成要件。例如,按照我国台湾地区“保险法”第94条第2款的规定,当被保险人对第三人应当承担的责任确定时,第三人可以直接向保险人请求给付。据此,第三人对保险人的直接请求权,并不必须以被保险人怠于请求为前提要件,值得在健全和完善第三人直接请求权时予以借鉴。

3.3 第三人直接请求权的行使主体

根据《安责险实施办法》第9条第1款的规定,受害第三者的范围并不仅限于生产经营单位的从业人员,而且还包括从业人员以外的受害第三者及社会公众,以及从事事故抢险救援、事故鉴定和提供法律诉讼服务的单位或人员等主体。另外,依据《保险法》第65条第2款、《保险法解释(四)》第14条和第19条、《安责险实施办法》第15条第2款,第三人直接请求权的行使范围限于其应获赔偿部分,对此,应首先审查第三人与被保险人赔偿责任是否成立,然后在成立的基础上,确定被保险人对第三人应负多大的赔偿责任,再审查该赔偿责任是否属于保险合同约定的承保范围、请求权是否处在有效期内,是否存在免责的情况,如免赔额、免赔率等问题,从而最终确定第三人应获赔偿部分。保险人有权重新核定保险责任范围和赔偿数额,除非保险人认可被保险人与第三人达成的和解协议。

此外,值得提出的问题是:强制责任保险与任意责任保险在对第三人的保护力度上确有不同,直接请求权的行使要件和范围也有所不同,但二者均同属于第三者责任保险,第三人应当具有同等的法律地位,均应当享有直接请求权。而且从域外立法例来看也存在在任意责任保险中承认第三人直接请求权的倾向。[9]因此,笔者在本文中并未区分任意责任保险和强制责任保险。

另外,第三人直接请求权是否需要以作出生产安全事故的认定作为条件?笔者认为,生产安全事故的认定不应作为直接请求权的行使条件,否则将严重限制受害第三人的诉讼权利,成为第三人行使诉权的障碍,又将影响理赔效率,不适当地增加权利行使成本,故不应作为权利行使的前置程序和构成要件,必要时可以在诉讼程序中予以鉴定。

4 结论

(1) 《安全生产责任保险实施办法》第15条的规定了附条件的请求权,所附的条件不符合责任保险合同作为利他合同的性质和现代责任保险的理念,是固守合同相对性原则和分离原则的体现。其中,怠于请求这一条件,实质上是借鉴债权人代位权构成要件的体现。

(2) 第三人直接请求权与债权人代位权不同,应当是一项独立的法定的债权请求权,不应将被保险人对第三者应负的赔偿责任确定和被保险人怠于请求设置为前提条件,而应当承认第三人直接请求权在损害事故发生时即当然产生。