数字普惠金融对我国家庭补充医疗保险参保的影响研究

2023-12-11孙铮李勇

孙铮 李勇

摘 要:本文基于中国家庭追踪调查(CFPS)以及各省数字普惠金融指数等相关数据,利用Firth Logit模型与Tobit模型,发现数字普惠金融的发展能够显著促进家庭补充医疗保险的参保;异质性分析发现,数字普惠金融在城镇户口、收入水平较高家庭中,对补充医疗保险参保和参保率存在较显著的促进作用;基于KHB分解法的中介效应分析结果显示,数字普惠金融通过提高家庭保健支出水平,增加居民家庭补充医疗保险的参保意愿和参保率。最后为数字普惠金融更好地促进补充医疗保险发展提出了对策建议。

关键词:数字普惠金融;补充医疗保险;居民家庭;firth logit;tobit

中图分类号:F2 文献标识码:A doi:10.19311/j.cnki.16723198.2023.24.011

0 引言

数字技术的发展让普惠金融有了新的着力点,数字普惠金融对社会经济发展作出了重要贡献。近年来,中共中央、国务院相继发布《推进普惠金融发展规划(2016-2020年)》《数字中国建设整体布局规划》等文件,对普惠金融事业发展作出了详细部署,提出做强做大做优数字经济,进一步增强数字普惠金融在国民经济中发挥的积极作用、党的十九大报告也提出建设普惠金融体系。补充医疗保险是与基本医疗保险相对应的一个概念,主要是保障基本医疗保险保险范围外的、多样化的医疗需求。但我国社會医疗保险与补充医疗保险的发展情况并不匹配,城乡基本医疗保险覆盖面不断扩大,参保人数和比例也逐年增加;但补充医疗保险仍处于初级阶段,并且愈发不适应我国居民日益增长和多样化的医疗需求。

因此在经济新常态的大环境下,数字普惠金融的发展是否能为补充医疗保险推广和普及带来积极影响,以及该影响的人群差异和作用机制均不明确,有待进一步研究讨论。

1 文献综述

作为一个新兴的概念,越来越多的学者从各个方面对数字普惠金融展开了研究。涂强楠、何宜庆认为数字普惠金融对我国中低端制造业产业升级有促进作用,也有学者证明数字普惠金融中国系统性金融风险存在显著的抑制作用。在微观层面,易行健、周利发现数字普惠金融的发展通过缓解流动性约束和便利居民支付两种途径来促进居民消费。此外,数字普惠金融对中小微企业技术创新,居民的创业和就业都有着明显的促进作用。数字普惠金融与保险方面的文献较少,但也有学者实证发现数字普惠金融的发展显著增加了家庭购买商业保险的概率,同时也对社会保障水平的提升有积极作用。

国内外对于补充医疗保险的研究较多。Wolfe和Goddeeris分析Medigap市场中消费者与保险提供方的行为时发现,个人财富对补充保险的需求有很强的积极影响。此外, Marquis和Long在研究中也表明,购买补充医疗保险很可能是一个共同的决定,所以家庭单位的特征也很重要。国内近年来也有一些针对补充医疗保的研究。董明媛等通过中部城市的数据分析表明影响商业医疗保险参保的因素包括被调查者的性别、工作类别、健康状况、经济状况、商业保险公司的管理运营状况等。朱若然等发现处于相对发达地区和收入较高的城镇居民和职工更倾向于购买商业医疗保险。

通过以上对文献的综述总结,补充医疗保险的影响因素研究时间较为久远,且数字普惠金融相关研究多聚焦于金融与消费领域。因此,数字普惠金融对我国居民补充医疗保险的参保情况影响究竟如何,其具体作用机制仍有待进一步研究讨论。

2 实证研究设计

2.1 计量模型设定

2.1.1 Firth罚分最大似然估计

本文的被解释变量之一家庭是否参保补充医疗保险,属于二元离散变量,为避免分离现象采用Firth罚分最大似然估计,原理为在logit得分函数中加入惩罚项,从而将参数最大似然估计值的偏差减少。基于Firth Logit的基准模型如下:

ln (P/1-P)=α+βDFI+γcontrol+μi(1)

其中P为家庭参保补充医疗保险的概率,DFI为所在省份的数字普惠金融指数,control为样本其他控制变量(包括地区变量、家庭变量和家庭决策者特征变量),μi为扰动项。

2.1.2 Tobit模型

本文中的家庭参保率处于[0,1]之间,且具有截断的特点,因此采用Tobit模型分析数字普惠金融对我国居民家庭补充医疗保险参保率的影响。具体模型如下:

insurance_r=α+βDFI+γcontrol+μi(2)

insurance_r=insuranc_rif0≤insurance_r≤10ifinsurance_r<01ifinsurance_r>1(3)

其中insurance_r为家庭中成员补充医疗保险的拥有率,是一组受限变量,insurance_r*为原变量限制后的变量,其他变量定义与(1)式相同。

2.2 数据来源

本文选取的数据来源主要有两个:第一个为 “中国家庭追踪调查”(CFPS)相关调查数据,第二个数据库为北京大学数字普惠金融研究中心公布的我国各省市数字普惠金融指数相关数据。

2.3 变量界定

(1)被解释变量。

为减少内生性影响,本文被解释变量采用滞后一期数据,即选取2020年CFPS数据库中居民家庭参保补充医疗情况的调查数据,在实证分析过程中,采用是否参保补充医疗保险与家庭补充保险拥有率表示居民家庭参保补充医疗保险的情况。

(2)解释变量。

本文研究中,数字普惠金融为核心影响因素,使用2018年度数据作为主要的解释变量。在实际分析中借鉴郭晴等的做法,对相关指数作标准化处理。

(3)控制变量。

参照现有文献研究,选取家庭户口、家庭人均年收入、家庭医疗支出,家庭决策者的性别、年龄、年龄的平方、受教育年限、健康状况、基本医保参保状况等作为控制变量。

其中,家庭居住地属于城镇的家庭户口变量为1,居住在农村时为0;变量家庭决策者为女性时的变量性别为0,男性为1;健康状况变量中,不健康到健康依次为1~3;家庭人均年收入与家庭医疗支出进行对数化处理。

(4)中介变量。

采用家庭保健支出作为中介变量,并进行对数化处理。

2.4 变量的描述性统计

纳入变量的描述性统计见表1。

3 数字普惠金融对家庭补充医疗保险参保情况影响的实证分析

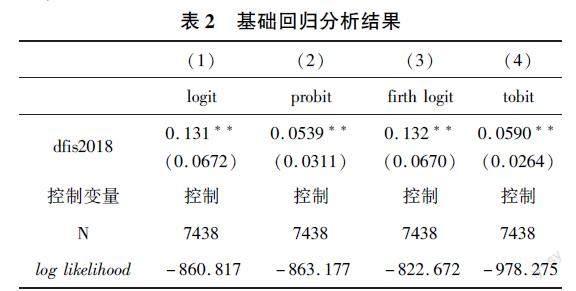

3.1 基准回归分析

本文的基础回归分析结果见表2,数字普惠金融指数(dfis2018)在各模型中均有较高的显著性。因此可以得出结论,数字普惠金融对居民家庭参保补充医疗保险有正向促进作用,对家庭成员补充医疗保险拥有率也有显著的正向影响,4个不同模型间的边际效应差异不大,也证明了结论的稳健性。

3.2 异质性分析

3.2.1 城镇农村户口分类分析

根据家庭户口所在地,将样本分为城镇家庭和农村家庭,并对两类家庭分别回归分析,回歸结果如表3所示。对于城镇家庭来说,数字普惠金融购买补充医疗保险的促进作用在5%水平上显著,对于农村家庭来说,数字普惠金融相应系数并不存在统计学意义上的显著性,这在一定程度上体现了我国城乡仍存在一定的差异。也就是说,数字普惠金融对城镇家庭补充医疗保险购买意愿的促进作用比农村更强。

3.2.2 不同收入家庭分类分析

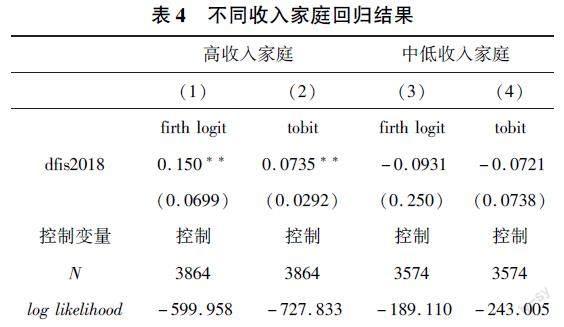

根据CFPS问卷中的家庭人均收入分位,收入在前50%的样本家庭为高收入家庭、收入水平在后50%的家庭为中低收入家庭,两类家庭回归结果见表4。可以看出数字普惠金融在高收入家庭中对家庭补充医疗保险参保意愿和参保率有显著促进作用,但对于中低收入家庭来说,这种影响并不显著。

本文采用KHB法对保健支出的中介效应进行分解,该方法由Kohler,Karlson和Holm (2010)提出,能够在广义线性模型族回归中有效估计中介变量。因此本文使用该方法在主要应用的firth logit和tobit模型中,对保健支出(hecost)的中介效应进行分解,同时纳入其他控制变量,分解结果如表5。由表可知,不论在firth logit模型还是在tobit模型中,中介效应均在1%水平上显著,保健支出在两个模型中的中介效应占比相近,这意味着保健支出在数字普惠金融对家庭补充医疗保险参保意愿以及参保率的影响中存在显著中介效应。

4 结论与建议

4.1 研究结论

本文的主要结论如下:

(1)数字普惠金融可以显著促进家庭参保补充医疗保险的意愿,提高家庭成员补充医保参保率。

(2)数字普惠金融促进家庭参保补充医疗保险的影响存在地区、家庭以及决策者个人特征差异。数字普惠金融对城镇户口、收入水平较高的家庭中,对补充医疗保险参保意愿和参保率存在较显著的促进作用。

(3)数字普惠金融影响居民家庭参保补充医疗保险的影响机制是通过提高居民家庭保健支出水平,促进家庭参保补充医疗保险。

4.2 政策建议

基于本文研究结果提出以下建议:

(1)继续支持发展数字普惠金融,促进补充医疗保险发展。

支持发展数字普惠金融,可以提高数字普惠金融对社会各方面的影响程度,有利于缩小地区间存在的差异,提高居民的收入和消费水平,避免地区、城乡之间和不同收入水平家庭之间保障水平的差异的扩大。

(2)提高数字普惠金融与补充医疗保险的融合度。

借助数字普惠金融带来的保险科技和数字健康技术,以及相关领域的人才资源,有利于深化补充医疗保险自身的服务和技术。同时在医保准入门槛上贯彻数字普惠金融的“普惠”理念,推广限制条件更少的险种,当前各地纷纷推出的地方“惠民保”,就是理念上同数字普惠金融相融合的一项重要尝试。

(3)加强欠发达地区数字普惠金融的基础设施建设和宣传力度。

加强数字普惠金融所需要的特别是欠发达地区的基础设施建设,减少金融排斥现象;另外还需要加大对数字普惠金融的宣传力度,让需要的服务对象了解数字普惠金融的内涵,提高他们利用数字普惠金融的意愿,不断缩小地区间对数字普惠金融的利用差异。

(4)优化保险设计,推动多元化保险服务。

补充医疗保险的提供方在设计相关保险产品和服务时,应该充分调研当地服务对象的需求,对于不同地区和人群采取不同的投保门槛,定制不同种类的个性化保险服务,实现补充医疗保险和社会基本医保的有效衔接。

参考文献

[1]封进.人口老龄化、社会保障及对劳动力市场的影响[J].中国经济问题,2019,(05):1533.

[2]涂强楠,何宜庆.数字普惠金融、科技创新与制造业产业结构升级[J].统计与决策,2021,37(05):9599.

[3]李优树,张敏.数字普惠金融发展对系统性金融风险的影响研究[J].中国特色社会主义研究,2020,(Z1):2634.

[4]易行健,周利.数字普惠金融发展是否显著影响了居民消费——来自中国家庭的微观证据[J].金融研究,2018,(11):4767.

[5]喻平,豆俊霞.数字普惠金融、企业异质性与中小微企业创新[J].当代经济管理,2020,42(12):7987.

[6]黄倩,朱鸿志,苏慧媛,等.数字普惠金融对农户创业选择影响研究[J].福建论坛(人文社会科学版),2021,(08):85102.

[7]何燕,李靜.授人以渔:数字普惠金融的减贫效应及就业机制[J].消费经济,2021,37(03):6979.

[8]郭晴,孟世超,毛宇飞,等.数字普惠金融发展能促进就业质量提升吗?[J].上海财经大学学报,2022,24(01):6175.

[9]刘冬姣,庄朋涛.数字普惠金融与家庭商业保险购买[J].消费经济,2021,37(02):6778.

[10]汪亚楠,谭卓鸿,郑乐凯,等.数字普惠金融对社会保障的影响研究[J].数量经济技术经济研究,2020,37(07):92112.

[11]Wolfe J R,Goddeeris J H.Adverse selection,moral hazard,and wealth effects in the Medigap insurance market[J].J Health Econ,1991,10(4):433459.

[12]Hopkins S,Kidd M P.The determinants of the demand for private health insurance under Medicare[J].Applied economics,1996,28(12):16231632.

[13]董明媛,赵奕钧.商业医疗保险参保现状的影响因素分析[J].统计与决策,2013,(23):103106.

[14]朱若然,周长庆,陈贵富,等.中国城镇居民医疗保险选择行为影响因素分析——基于二元单位概率模型的视角[J].宏观经济研究,2018,(05):126138.

[15]Kristian B K,Anders H.Decomposing primary and secondary effects: A new decomposition method[J].Research in Social Stratification and Mobility,2010,29(2).

[16]李玉华.数字健康技术与商业健康保险的发展[J].金融理论与实践,2020,(12):101109.