信贷结构调整优化政策意图凸显

2023-12-11文颐

文颐

11月27日,人民银行发布2023年第三季度中国货币政策执行报告,2023年年初以来,OMO和MLF利率分别累计下降20BP、25BP,带动1年期、5年期LPR分别下降20BP、10BP,推动融资成本稳中有降。9月新发放企业贷款加权平均利率为3.82%,较6月下降13BP,处于历史最低水平;新发放普惠小微企业贷款利率为4.29%,较6月下降11BP。重点行业贷款景气度持续,三季度末“专精特新”企业贷款、制造业中长期贷款、绿色贷款、普惠小微贷款余额同比分别增长18.6%、38.2%、36.8%、24.1%,均明显快于全部贷款增速。

新发企业贷款利率边际下降,重点领域贷款高增,表明支持实体效果愈佳,未来量价平衡趋势渐趋明朗。

在房贷方面,存量和新增房贷利率均有较大降幅,居民信用仍待提振。在“人民银行以我为主实施利率调控”的背景下,房贷利率下调是三季度利率调控的关键一步。截至三季度末,超22万亿元存量房贷完成利率下调,调整后加权平均利率为4.27%,平均降幅为73BP; 在增量房贷方面,9月新发房贷加权平均利率为4.02%,同比下降32BP。尽管多地下调或取消了首套房贷利率下限,但9月按揭贷款余额同比仍为负增长,且降幅较6月有所扩大, 居民信用尚有较大的恢复空间。

重视盘活存量资金和信贷结构的优化,更注重发展质量。继11月17日金融机构座谈会后,本次货币政策报告再提“盘活存量”,在新增贷款景气度下降的背景下,盘活存量信贷的必要性不断提高。从具体领域来看,前期投放的基建存量贷款规模较大,或为重点盘活的对象,以减少贷款低效占用。强调“要求信贷结构有增有减”,对科技创新、制造业、绿色发展、普惠小微等重点领域将加大支持力度。截至三季度末,房地产贷款增速为有统计以来首次转负,预计房地产、部分地方融资平台等行业新增贷款平稳压降,银行表内信贷结构有望优化。

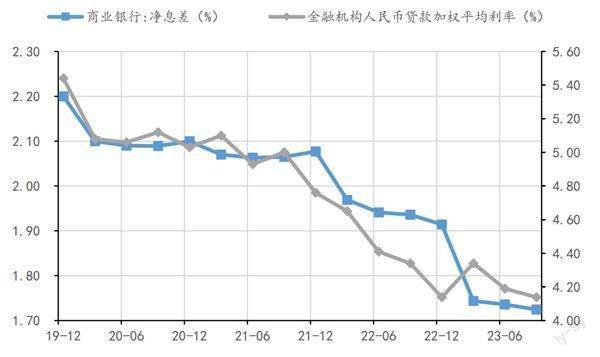

资料来源:Wind,华福证券研究所

强调利率政策的针对性和协同性,存款利率下调预期加强。报告提出“银行业要把握好信贷增长和净息差收窄之间的平衡,亦需寻求新的信贷合理增长水平”,引导银行信贷投放时注重量价平衡。东兴证券认为,2024年一季度重定价后净息差有望开始企稳:在资产端, 2024年一季度国有大行“开门红”信贷节奏或更平稳,量价有望平衡;在负债端,有望继续发挥存款利率市场化机制,引导主要银行下调存款利率,实现“利率政策的针对性和协同性”。

2023年三季度货币政策货政报告传递出下阶段货币政策的新信号,注重做好跨周期和逆周期调节,强调利率政策的针对性和协同性,盘活存量信贷,预计银行新发贷款将更注重量价平衡。

9月新发放贷款加权平均利率为4.14%,较6月的4.19%下降5BP;降幅较二季度有所收敛。其中,一般贷款(不含票据融资、按揭贷款)利率较6月上升3BP;票据融资利率下降23BP至1.8%;按揭贷款利率下降9BP至4.02%;显示贷款利率下降的主要拖累为票据和按揭。

从结构上看,三季度信贷投放仍以企业贷款为主,零售贷款投放不及预期,信贷投放结构不佳亦对整体定价水平有所拖累。另外,9月央行推动银行调降了存量首套房贷利率。截至9月底,已有超过22万亿元存量房贷利率完成下调,调整后的加权平均利率为4.27%,平均降幅73BP。

根据东兴证券的判断,存量房贷利率调整工作在三季度已基本完成,意味着年内息差收窄压力最大时期已过;息差筑底主要取决于新投放贷款利率的走势。预计2024年下半年伴随经济企稳回升,新投放贷款利率有望走平;存款利率调降红利或将逐步释放冲抵负债端存款定期化和资产端收益率下行影响;综合考虑资产负债两端利率和结构因素,息差有望在2024年下半年筑底。从盈利同比表现来看,2024年上市银行盈利增速或将呈V型走势。

央行定调经济积极因素累积增多,货币政策将保持稳健偏宽松基调。在经济定调方面,报告指出“下半年以来,我国经济回升向好态势持续巩固,各方面积极因素逐渐增多,展望未来经济内生动力还将不断增强”,尽管“经济平稳运行面临一些内外部挑战”,但“从经济发展大趋势看,我国发展的基本面没有变”。

在下一阶段政策思路中,报告指出“稳健的货币政策要精准有力,更加注重做好跨周期和逆周期调节”,强调“保持货币信贷总量适度、节奏平稳。统筹衔接好年末年初信贷工作,适度平滑信贷波动,增强信贷总量增长的稳定性和可持续性”。预计在当前经济尚未完全恢复的阶段,货币政策仍将积极发力,保持稳健偏宽松基调。

盘活存量资金、提高使用效率,推动信贷结构优化。在专栏二《盘活存量资金提高资金使用效率》中,央行表示盘活低效资金、优化新增贷款投向有助于经济高质量发展。一方面,要持续加强对重大战略、重点领域和薄弱环节的优质金融服务,优化资金供给结构;把更多金融资源投向科技创新、制造业、绿色发展、普惠小微等领域。另一方面,调减部分领域贷款投放,包括房地产贷款、地方融资平台贷款、基建领域低效存量贷款等。在盘活低效资金的要求下,意味着结构优化会被放到更加重要的位置。叠加考虑财政政策加码且前置发力,我们预计2024年信贷增量有支撑,增速或平稳略下降,信贷投向以基建、绿色、科创以及制造业为主。

万联证券认为,本次货币政策执行报告对国内经济面临的挑战时指出,从国内看,以债务拉动经济增长的效能降低,房地产供求关系发生重大变化,推动经济加快转型的紧迫性上升,体现了对中長期经济发展模式问题的重视。

为配合中长期经济发展新模式,在本次报告专栏二中重点解释了“盘活低效占用的金融资源,提高资金的使用效率”的问题。当前存量贷款大体为年度增量的十倍,规模更为庞大,持续有力满足了实体经济融资需求。并表示,实施好稳健的货币政策,准确把握货币信贷供需规律和新特点,推动货币信贷和社会融资规模实现质的有效提升和量的合理增长。预计在盘活存量的同时,政府债在社融中的贡献度进一步上升,而信贷增长或略有下行。 2023年8-10月,政府债新增规模合计达到3.73万亿元,同比多增2.59万亿元。

报告重视信贷“质”的提升以及平稳投放。本次货币政策执行报告对信贷增长的表述,我国经济已由高速增长阶段转入高质量发展阶段,信贷增速本身需要适配经济增长逐步提质换挡,短期信贷增长出现一些波动,要避免对单月增量等高频数据的过度解读。关于信贷投放节奏问题,在满足实体经济有效融资需求,着力加强贷款均衡投放,統筹衔接好年末年初信贷工作,适度平滑信贷波动,增强信贷总量增长的稳定性和可持续性,预计整个信贷投放将更加平稳均衡。

三季度以来,政府债发行明显提速,地产政策持续落地,叠加超预期降息以及特别国债的推出,预计四季度经济或短期企稳,并推动2024年GDP增速的继续回升,银行业的资产质量或整体保持稳健。盈利方面,行业整体处于业绩逐步触底阶段,未来随着信贷需求的逐步恢复,资产端收益率或有望边际企稳,叠加负债端成本的持续优化,净息差下行压力逐步趋缓。

在信贷投放上,本次货币政策报告延续金融工作会议“盘活被低效占用的金融资源,提高资金使用效率”的要求,对信贷政策的导向更倾向于结构性调整而非总量刺激,将信贷存量盘活与优化新增放在同等重要的位置上,凸显稳信用,强调信贷结构优化的政策意图。

报告专栏二提出科学看待信贷总量和信贷结构的变化,强调“盘活存量资金、提高使用效率要求信贷结构有增有减”,华福证券认为,下一阶段信贷政策会向着落实高质量发展倾斜,强调结构,而非总量。也就是引导优化贷款投向,聚焦重点,对科技创新、制造业、绿色发展、普惠小微等重点领域加大信贷支持力度,但是房地产、地方融资平台等领域贷款占比可能有所下降。

同时,专栏中信贷增速本身需要适配经济增长逐步提质换挡,有时会导致短期信 贷增长出现一些波动,要避免对单月增量等高频数据的过度解读。2023年一季度“开门 红”信贷大幅同比多增,下半年在信贷靠前投放背景下,单月增量出现一定波动,监管层也在稳定市场对于单月信贷读数的预期,弱化对于短期规模增量的解读。

人民银行在2023年货币政策报告专栏三中强调“积极主动加强货币政策与财政政策协 同”,包括熨平日常财政收支的影响、支持政府债券集中发行、通过货币政策工具协同促进经济结构调整优化等。10月以来财政政策发力,从特殊再融资债发行到万亿特别国债计划实施,下一阶段货币政策有望继续与财政协同发力,支持扩大内需、促进经济高质量发展。

在强调财政货币政策协同的同时,短期信贷波动有望适度平滑,2024年“开门红”仍然可期。人民银行在“下一阶段货币政策主要思路”中提出“着力加强贷款均衡投放,统筹衔接好年末年初信贷工作,适度平滑信贷波动,增强信贷总量增长的稳定性和可持续性”, 政策基调与11月17日金融机构座谈会“着力加强信贷均衡投放,统筹考虑今年后两个月和明年开年的信贷投放”相一致。

在当前政策化险有托底、规模增长有支撑、息差进一步下行空间有限的局面下,上市银行有望维持盈利正增长的稳健基本面。

11月下旬以来,反映信贷需求的票据利率已经开始逐步攀升,2023年最后两个月信贷有望实现同比多增。另一方面,“统筹衔接”和“适度平滑”年末年初的信贷,更多是出于对于年底项目正常投放、平滑过渡的要求,并不意味着2024年一季度的传统“开门红”会被过度透支,在银行经营“早投放、早收益”的原则下,2024年一季度“开门红”仍然可期。

资产投放或更强调量价平衡,银行基本面有望改善。人民银行在2023年三季度货币政策报告中提出,“银行业要把握好信贷增长和净息差收窄之间的平衡,亦需寻求新的信贷合理增长水平。”结合二季度货币政策报告中“商业银行维持稳健经营、防范金融风险,需保持合理利润和净息差水平”的表述,华福证券认为,出于对银行维持合理利润空间的需要,稳息差逐步成为行业和监管共识。2023年以来,净息差收窄和信贷利率下滑趋势仍在延续,截至三季度末,净息差和人民币贷款加权平均利率分别为1.73%和4.14%,均为历史最低值。

下一阶段,随着政策强调量价平衡,银行的信贷投放有望在“价”与“量”的把控上更趋于稳住合理利润空间,银行才能在可持续发展过程中更好支持实体。在监管引导金融支持实体的背景下,国有大行继续担负起加杠杆的任务,有望持续“做优做强”;而部分优质区域中小行受益于成熟的经营模式,积累起了在小微金融、县域金融等领域的独特优势,有望继续在重点业务领域发力。

在当前政策化险有托底、规模增长有支撑、息差进一步下行空间有限的局面下,上市银行有望维持盈利正增长的稳健基本面情况,看好息差与资产质量预期改善带来的估值修复行情。

当前银行股估值历史低位,机构持仓亦在较低水平,东兴证券积极看好银行板块绝对收益,主要有以下两条投资主线:1.高股息国有大行。在TLAC达标、支持实体经济要求下,大行保持稳定盈利和资本补充的诉求较强;且股息率高达6%、估值低位、有汇金增持预期,在利率中枢下行之下,配置价值凸显。2.业绩领先的优质区域性银行。区域信贷需求持续分化,优质区域行有望维持较高规模增速,以量补价支撑净利息收入增长;叠加2023年非息收入低基数效应、资本市场相关业务回暖或将带动营收较快增长。长期看好其在传统信贷市场做深做小、以及非息业务多元拓展带来的增长支撑。