长安汽车牵手华为补齐短板智能化提速下供应链格局重构

2023-12-11崔倩倩

崔倩倩

最近一段时间,华为剥离智能汽车解决方案BU一直搅动着整个汽车圈。先是华为与长安就成立新公司签署合作备忘录,长安汽车及其关联方拟获取新公司部分股权,随即华为又向多家车企开放股权邀请,紧接着江淮与华为签署10年有效合作协议,华为的智能汽车业务进一步扩容。

作为本次事件中的主角,长安汽车的股价在双方合作达成当日复权价创出了历史新高。而就在长安汽车股价上行的同时,同属长安汽车集团控制的东安动力、湖南天雁,亦即相关供应链企业溯联股份、伯特利、川环科技、湘油泵等公司股价也出现异动。在汽车智能化加速推进下,长安汽车与华为的合作有望推动传统汽车厂商供应链格局重构。

11月25日,长安汽车与华为技术有限公司签署《投资合作备忘录》。经协商,华为拟设立一家从事汽车智能系统及部件解决方案研发、设计、生产、销售和服务的公司,长安汽车拟投资该目标公司并开展战略合作。

一纸合作备忘录,带来A股汽车产业链“热效应”蔓延,一大批长安汽车概念股遭到资金追捧,尤其是长安汽车集团旗下的东安动力、湖南天雁的股价表现最为强劲,其中,东安动力在11月23日至12月5日期间实现9天涨停,湖南天雁在11月23日至28日期间4天3涨停。

东安动力此次被资金狂炒有可能是个误会,因为其曾在公告中表示,“公司与长安汽车同为中国长安汽车集团有限公司的控股子公司,上述合作项目不涉及东安动力。”可即便如此,股价依然被连续拉升。

当然,东安动力股价的持续上涨也不排除与其业务构成有关,其不仅拥有自然吸气、增压直喷和新能源增程动力三大发动机产品平台,以及手动变速器、自动变速器和DHT三大变速器产品平台,且还为理想ONE、东风岚图、零跑、哪吒等汽车提供增程式发动机,或正是这个原因,让市场热钱对其持续关注。

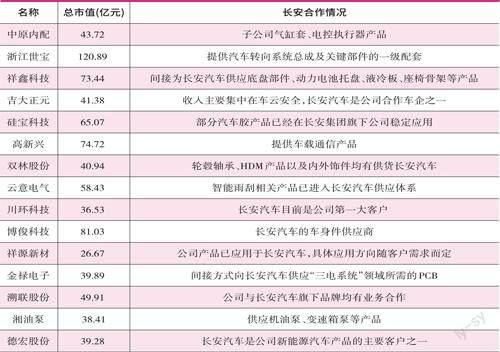

此次长安汽车与华为联姻,除了兄弟公司的股价受到追捧,也将长安汽车的供应链企业置于聚光灯下。据不完全统计,近期包括金祿电子、溯联股份、双林股份、川环科技、博俊科技等10余家上市公司披露了自己与长安汽车的合作情况。

譬如:博俊科技在互动平台表示,公司为长安汽车的车身件供应商,为长安汽车供应车身件等相关产品,截至目前,公司与长安汽车合作情况良好,供货量呈上升趋势。金禄电子称,公司PCB有应用于智能驾驶的域控制器领域,最终可应用于长安汽车的深蓝、阿维塔等车型。湘油泵在互动平台表示,公司在乘用车领域客户以自主品牌为主,并持续向日系、欧系、美系品牌渗透,在合作产品上由汽油机机油泵、变速箱泵、水泵等逐步向新能源类产品延展(见表1)。

数据来源:上市公司公告及相关公开信息

目前来看,长安汽车供应链企业的市场关注热度正在降温,比如川环科技、博俊科技、湘油泵等个股在短暂上涨几日后便开始回调。对此变化,同花顺新能源行业分析师吴启元认为,当前传统汽车产业链相关公司的表现更多是蹭热点。“目前汽车行业类似于国产智能手机百花齐放的年代,但最后能走出来的也屈指可数,最后基本可以分为两类公司:一种类似立讯精密这样的产业链纵向一体化公司;一种类似舜宇光学这样的深耕细分行业的公司。”

智能化是汽车行业的下一个竞争高地,而作为中国四大汽车集团之一的长安汽车集团在智能化赛道必然要抢得一席之地。业内普遍认为,与华为深化合作将进一步补齐长安汽车自身智能化短板,加速新能源智能化转型,提升自己的核心竞争力。

《投资合作备忘录》提到,华为设立目标公司,其业务范围包括汽车智能驾驶解决方案、汽车智能座舱、智能汽车数字平台、智能车云、AR-HUD与智能车灯等,并将专用于目标公司业务范围内的相关技术、资产和人员注入至目标公司,具体业务范围及装载方案在最终交易文件中进行确定。本次交易长安汽车及其关联方拟出资获取目标公司股权,比例不超过40%,具体股权比例、出资金额及期限由双方另行商议。

江西新能源科技职业学院新能源汽车技术研究院院长张翔表示,目前,智能驾驶已经成为汽车行业的关键核心技术,此次长安与华为合作,能够提升自身智能化水平,未来相关的智能驾驶产品,长安汽车肯定会优先采购,进而扩大汽车销量,同时随着智能驾驶的推进,相关智能网联产业链也将从中受益。

值得一提的是,随着新能源业务的不断推进,长安汽车的供应链体系也在发生变化,此次与华为合作,让与华为智能驾驶相关的供应商也有机会进入到长安汽车供应链体系,比如均胜电子的智能座舱域控产品、华阳集团的数字声学产品目前就已经进入长安汽车阿维塔产业链。

均胜电子是华为智能网联产业链头部供应商,在智能驾驶、智能座舱、智能网联等领域建立了优势地位,据华泰证券研报显示,均胜电子是2022年全球汽车安全第二大以及国内汽车电子第一大供应商。从业绩来看,均胜电子更是从2022年三季度以来,营收与净利润实现了连续5个季度同比增长。

康庄资产基金经理裘伯元认为,在智能化软硬件领域,软件主要由华为主导,硬件端则可关注智能座舱、智能驾驶以及轻量化等细分领域的龙头企业。

随着华为智能汽车解决方案BU更换运营模式,主机厂与一级供应商(Tier1)关系再次成为市场关注的话题。在汽车行业从“工业时代”向“智能时代”进阶的过程中,“软件定义汽车”已成为行业共识,汽车从过去“机械+电子产品”为核心的方向走向“芯片+软件系统”为核心的路径,在这个过程中,汽车行业的商业模式、供应链格局、商业思维也将发生一系列变革。

在智能化电动化浪潮下,汽车行业供应链格局已经发生微妙变化。传统燃油车时代,发动机变速箱作为核心零部件具备较高的技术门槛,而新能源汽车时代,电池和电机取代了燃油汽车的发动机和变速箱,由于电池技术成熟及通过第三方采购或者自研绕过关键技术环节,新能源造车门槛大幅降低成为供应链变革的前提。

从传统燃油车供应链体系来看,主机厂严重依赖一级供应商,一级供应商通过零部件采购集成产品交付主机厂,这一过程中一级供应商赚取了大量利润,有的一级供应商盈利水平程度堪比主机厂。譬如:博世集团在2022年实现销售额882亿欧元,变速箱龙头采埃孚2022年销售额达到438亿欧元,而国内汽车龙头长安汽车、吉利汽车、长城汽车公司2022年仅分别实现营业收入1212.53亿元、1480亿元、1373.4亿元。

在新能源汽车新的供应链体系下,一方面,主机厂对一级供应商依赖关系被打破,将供应链变得更加扁平,直接向二级供应商或三级供应商采购;另一方面,通过软件技术将零部件进一步集成,缩少供应商数量。例如:2016年,特斯拉推出的Model3使得电子电气架构集中化,汽车的零件数从3万个减少至1万个。这意味着特斯拉每删掉一个零部件,未来可能就有相应的供应商失去竞争力。

“随着智能化提速,汽车产业链格局将面临重塑。”天使投资人、资深人工智能专家郭涛表示,在供应链格局方面,智能电子元器件等在整车中的价值比例将会提高,自动驾驶技术的发展,让车辆需要更多的传感器、雷达、摄像头等设备来实现感知和决策功能,这些设备将成为整车的重要组成部分。

随着新能源汽车供应链重塑,供应链结构从链状向网状转化,主机厂到一级、二级、三级供应商层层递进的传统垂直整合型供应链模式将逐步弱化,逐步演化成为多主体参与、专业分工更加融合、更加扁平的网状生态。

在商业模式方面,传统的汽车制造商将不再是惟一的主导者。随着以华为、BAT为代表的科技巨头通过为主机厂提供智能汽车解决方案、增量部件、开源软件平台等方式入局汽车行业,成为供应链中新一代一级供应商,整车厂“链主”角色弱化,智能化方案解决方案供应商正在转化为产业链的主导者地位。

以供应商身份切入汽车赛道的科技巨头华为就是很好的例证,华为的智能驾驶和智能座舱技术已成为问界、智界、极狐、阿维塔等系列汽车的重要竞争力,同时华为也大力介入到相关车企的研发、制造、营销等各环节,极大冲击了传统汽车供应链生态。

“在‘软件定义汽车’的时代,整车制造商的地位可能会受到一定程度挑战,但不会完全被取代。”经济学家余丰慧表示,整车制造商在汽车设计和制造方面具有丰富的经验和技术积累,这是其他科技巨头无法比拟的优势。随着智能化的发展,整车制造商需要与其他科技巨头合作,共同开发智能汽车解决方案,这种合作将使整车制造商在技术方面保持一定的竞争力。

值得一提的是,随着智能化的深入,汽车行业的盈利模式也将发生变化,逐步从传统以硬件赚取利润转化为用软件赚取。在未来自动驾驶汽车中,激光雷达(LiDAR)、雷达和摄像头是主要的感知器件及芯片、计算平台和软件构成的决策系统将成为汽车的核心零部件。

目前,已有特斯拉、蔚来、智己、极氪、广汽埃安等多家车企开始售卖自己的自动驾驶技术系统,多家车企实现软件收费。以特斯拉为例,2021年,特斯拉将软件服务收费扩展至自动驾驶服务上,以“预埋硬件+付费解锁软件”为基础,推出EAP和FSD两套不同级别的自动驾驶选装套件,支持用户选择一次性买断,或按月付费。

“传统的汽车制造商地位在新能源冲击下可能出现弱化。”在郭涛看来,科技公司如华为、BAT等通过为主机厂提供智能汽车解决方案入局汽车行业,它们将与汽车制造商合作或竞争,共同推动智能汽车的发展。此外,共享出行模式也将得到进一步发展,智能汽车将成为共享出行平台的重要组成部分。

中国人民大学国际货币研究所研究员、独立国际策略研究员陈佳表示,在国内新能源汽车市场高速迭代、深度洗牌、格局正在加速重构的当下,只有华为有资格提“软件定义汽车”,其他厂商要么是供应链的一部分,要么是跟风者。华为“以软为基、系统主导、整合供应链、暂不亲自下场”的新造车理念,是全球科技企业中真正在造车理念上足以对标苹果造车理念的先进打法。

“这一理念是为了加速产业链技术独立自主和供应链优化重组,提出以自研系统、自主软件来引领汽车工业科技进步、汽车市场高质量发展的国产替代战略。”陈佳进一步表示,在品牌重构的战略机遇期,具备全栈自研能力的科技车企有望主导产业变革,持续提升市场份额和品牌影响力,而国产供应链也有望凭借汽车智能化的战略机遇期快速成长。

(本文提及个股仅做分析,不做投資建议。)