现代财税体制的理论渊源、基本共性与中国特质

2023-12-10马海涛姚东旻

马海涛 姚东旻

摘 要:现代财税体制改革逐渐成为中国财税工作的核心议题。然而,“现代”一词在财政领域依然缺乏明确解读,“现代财政制度”“现代财税制度”等概念缺乏相对清晰的定义和特征。财政的现代性主要体现在国家财富生产方式转变、公民权益意识觉醒、社会结构优化调整三个方面。区别于现代财政制度,现代财税体制是在巩固已有制度的基础上,由现代预算制度、现代税收制度、现代政府间财政关系等凸显“现代”特征的子体制所构成的统一体,是一系列制度和文件的统称。中国现代财税体制改革一方面要遵循制度建设保证法定性和规范性、体制管理实行绩效问责模式、权力运行公开透明、持续满足“社会共同需要”的共性,另一方面要把握中国特性,以适应中国式现代化的基本要求。

关键词:现代财税体制;现代性;中国式现代化;中国特色现代财税体制

中图分类号:F812.2 文献标识码:A 文章编号:1003-7543(2023)11-0083-13

《中共中央关于全面深化改革若干重大问题的决定》提出,“科学的财税体制是优化资源配置、维护市场统一、促进社会公平、实现国家长治久安的制度保障”,这一重要论断将财税体制定位至崭新的高度。《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》中再次强调“建立现代财税金融体制”,可以看出,建立健全现代财税体制无疑是未来中国财税工作的重中之重,这引发了学术界对于财税体制的热烈讨论,然而文献中对于“现代财税体制”的术语表达与理论内涵莫衷一是。第一,对现代财税体制中的“现代”缺乏具体解读;第二,在中国语境中,“现代财政制度”“现代财税制度”“现代财政体制”“现代财税体制”等概念存在大范围的混用,并无清晰界定。有学者对“现代财税体制”进行了深入研究,尝试给出了现代财税体制的定义,归纳了基本特征[1],然而该文章局限于中国语境下的“现代财税体制”,缺乏对于现代性的理论溯源,同时仅针对财税体制整体概念进行分析,而没有细分至预算制度、税收制度、政府间财政关系等财税体制的具体组成部分。基于此,本文从以下两个角度拓展和深化有关现代财税体制的研究:一是现代财税体制的发展存在理论渊源,与现代化进程存在千丝万缕的联系;二是现代财税体制应为一个“放之四海而皆准”的通行概念,世界各国的“现代财税体制”存在着共性,中国现代财税体制应该既满足共性,又存在特性。由此,本文讨论的主要问题是:现代财税体制发源于何时,如何演变至今日的现代财税体制,现代性又体现在何处;通行的现代财税体制存在着哪些共性,中国现代财税体制又存在着哪些特性。

本文首先探寻现代财税体制的理论渊源,系统梳理了现代财政的源起和中国现代财政的演变,接着对“现代财政制度”“现代财税制度”“现代财政体制”“现代财税体制”进行词义辨析。在此基础上,分别从现代预算制度、现代税收制度、现代政府间财政关系三个方面总结了现代财税体制的共性与中国特性。本文厘清了现代财税体制的源流、特征与要求,这是推动建设现代财税体制,进而实现国家治理体系和治理能力现代化的关键所在。

一、现代财税体制的理论渊源

(一)现代财政的源起与财政的现代性

从广义来看,现代化是自工业革命以来由工业化推动人类社会发生急剧变革的统称,不仅仅局限于工业领域或经济领域,同时也指发生在知识增长、政治发展、社会动员、心理适应等各个方面的转变过程。狭义而言,现代化是落后国家通过采取高效率途径,有计划地实行社会改革以迅速适应当下世界环境的发展过程[2]。麦克法兰指出较早揭示通往现代化道路的经济思想家是亚当·斯密[3],他认为落后国家转变为繁荣国家的财富增长三要素是和平、税收和司法,率先在现代化和财政要素之间建立了理论联系。同时,麦克法兰归纳出了人口结构、政治自由、社会结构、财富生产方式以及人们对世界的认知方法等现代化“五大要素”,其中非常关键的一点是与旧制度迥然不同的财富生产方式,进一步强化了现代化与财政要素的联系。

现代财税体制起源于英国,随着现代化进程不断完善,并由美国进一步推动其发展,依次渐进完成了由传统财政国家到现代财政国家的演变。西方现代财税体制建设始于现代税制和公共预算。在财政收入方面,税收制度率先改革,形成了“征税—代议制”模式。1689年《权利法案》明确限制了国王的征税特权,为代议制形成奠定基础。光荣革命后英国政府开始以税收为担保进行长期借款。1694年英格兰银行的建立极大地促进了英国国债制度的向好发展,政府以英格兰银行为跳板进行债务转换,将国债推向市场,拉动更多的财政资源服务国家发展。1798年英国由以往间接税为主转向以直接税为主的现代税制结构,并创造性地施行所得税制度。1801年继续推进以所得税和财产税为核心的税制改革,至此英国现代税收制度基本定型[4]。在财政支出方面,现代预算制度更加有力地约束政府支出行为。1816年,联合王国综合基金形成,英国诞生了世界上第一个完整的政府预算。1832年,英国国会又通过了一项法律,规定财政大臣每年必须向国会提供全部“财政收支计划书”[5]。至此,英国建立了现代预算制度,这也标志着现代财税体制框架真正形成。与英国相比,美國现代税收制度的建立则要晚得多,而且以立宪的形式对财政收支作出明确规定,保证政府向社会成员提供必要的公正秩序和社会保护,人民向财政缴纳充足稳定的税收以保障社会契约的切实履行[6]。1913年美国绝大多数州通过了宪法第16条修正案:“国会有权对任何来源的收入规定和征收所得税。”[7]个人所得税和企业所得税开始逐步成为美国主体税种,美国现代税收制度正式确立。美国将预算平衡写进宪法,以约束政府权力。“一战”后在美国“进步时代”的历史背景下,国会于1921年通过《预算与会计法案》[8],规定总统每年需要向国会提出预算报告,由此现代政府预算制度在美国产生。纵观英美现代财税体制的演变历程,现代财政国家相较于传统财政国家有两个关键特征[9]:一是现代财政国家通过新税种的开征拓展收入来源,同时税制结构发生重大改变。英美形成的以直接税为主的税制结构极大地增强了财政汲取能力,重塑了国家与社会的互动能力[10];二是财政与金融市场建立制度联系,在调动财政资源方面实现规模经济。英国以税收为担保建立的国债制度促进更多财政资源的集聚与再分配。

综上所述,财政的现代性主要体现在三个方面:一是国家财富生产方式的转变。以英国为代表的西方国家率先实现了从“领地国家”到“税收国家”的转变[11],国家财政收入从以统治者个人的土地收益为主,转向税收为主,这一现代化转变大大提升了国家的财政汲取能力。二是公民权益意识的觉醒与维护。现代化的关键是人的现代化,只有公民意识与各种现代形式的经济发展同步前进,现代化才能真正实现。因此,西方现代财政的源起很大程度上源于代议制的出现,自此公民参与到财税实践中。同时,财富生产方式稳定运行的重要前提是保护私有产权和对王权的有效限制,英国议会通过立法形式规范征税的各项内容,美国通过财政立宪约束政府权力,财税体制由此进一步发生现代化转变。三是社会结构的优化调整。代议制民主整体的逐渐成熟改变了国家的财政治理方式,成功限制了王室财政规模,并促使国家财政与王室财政分离。由此,王室的传统财政权力被削弱,基于血统的社会分层被逐渐淡化,一个开放、公平、透明的社会财政结构体系逐渐被建立。

(二)党的十八大以来中国现代财税体制的演进

中国财政现代化的演进深度契合各阶段的经济社会发展状况。党的十八大之前,财政现代化经历了探索、准备、快车道三个阶段。1949—1979年为探索阶段。为快速恢复发展初期的国民经济,财政建设以“高度统一、统收统支”为原则,这一阶段提出的国家分配论思想为中国后续财政理论的发展奠定了基础。1980—1993年为准备阶段。为了重振计划经济下的国民经济活力,在国家分配论的基础上形成了剩余产品分配论等理论流派。1994—2012年为快车道阶段。在建立适应社会主义市场经济的财政体制的基础上不断完善公共财政体制,这一阶段在对“财政职能”的激烈讨论下产生了公共财政论等理论。党的十八大后,伴随着全面深化改革的进程,中国进入财政现代化的全面推进阶段。

从“建立现代财政制度”到“建立现代财税制度”,再到“建立现代财税体制”,以及“建立现代财税金融体制”,党和国家关于财税体制的表述经历了一个从“财政”到“财税”、从“制度”到“体制”的变迁过程。

现代财政制度是由现代预算制度、现代税收制度、政府间财政关系、财政支出制度以及政府债务管理制度构成的制度集合。党的十八届三中全会首次明确提出“现代财政制度”,也正是此次会议作出“财政是国家治理的基础和重要支柱”的全新论断,标志着财政和财税体制定位已经由经济范畴上升至国家治理范畴。此后,党的多次会议及政策性文件中均使用“现代财政制度”,党的十八届五中全会提出“建立健全现代财政制度”,党的十九大报告中提出“加快建立现代财政制度,建立权责清晰、财力协调、区域均衡的中央和地方财政关系”。党的十九届四中全会提出“优化政府间事权和财权划分,建立权责清晰、财力协调、区域均衡的中央和地方财政关系,形成稳定的各级政府事权、支出责任和财力相适应的制度”。现代财政制度建设在党的相关政策中不断得到发展。

随着现代财政制度发展渐趋成熟,以“财政”作为重点的现代财政制度也逐渐将其重心转向“财税”,更加强调税收的重要性。《中共中央 国务院关于新时代加快完善社会主义市场经济体制的意见》中首次提出“加快建立现代财税制度”。从现代财政制度到现代财税制度的转变,可以从“财政”与“财税”这两个词之间的词义辨析中理解:通常来讲,“财政”口径较窄,特指政府间财政关系,或包括预算管理。《现代经济学大典:财政学分册》中提出“财政体制(the fiscal system)是处理一国各级政府间财政关系的基本制度,其核心是各级政府与预算收支范围和管理权限的划分以及相互间的制衡关系”。“财税”口径较宽,强调“财政”与“税收”的并列地位,一般包括预算制度、税收制度、政府间财政关系三个方面。由此来看,从现代财政制度到现代财税制度,税收的地位大大提高。

随着金融科技在金融领域的深入应用,中国金融业正在发生历史性变革,金融安全成为新时代国家安全的重要组成部分。党的十九届五中全会提出“构建现代财税金融体制,更好发挥财政在国家治理中的基础和重要支柱作用,增强金融服务实体经济能力”,可以看出中国现代财税制度的建设考虑得更加周全,将完善现代金融监管融入其中。自此,中国完成了由现代财政制度到现代财税体制乃至现代财税金融体制的转变。

现代财政制度、现代财税制度、现代财政体制、现代财税体制这四个词在不少学者看来并无本质差异,也经常存在混用的现象。例如,有学者指出,“系用以规范政府收支及其运行的一系列制度安排的统称,按照这一界定,财税体制与中国现实生活中的另一概念——财政制度异词同义。财税体制是中国所特有的、具有国情特色的概念。其他国家或地区,则多称作财政制度。”[12]其原因可能在于,在英文语境下较为通行的概念为the fiscal system,system一词同时包含了体制和制度的含义,因而在英文语境下并无区别。然而,在中文语境下,两者存在着语义上的不同。笔者认为,除了之前提到过的“财政”与“财税”之辨,“制度”与“体制”的区别也可以从制度与体制的词义之辨中得到答案。据《辞海》定义可知,制度是共同遵守的准则,重点在于准则;而体制是定型的规则和制度,重点在于体系。“体制”由多个、多方面制度而定型的制度组成。这一转变强化了制度的涵盖范围,强调多个、多方面制度构成的体系。现代财税体制是在巩固已有制度的基础上由现代预算管理制度、现代中央和地方财政关系体制、现代税收制度等一系列凸显“现代”特征的子体制所构成的统一体,是一系列制度和文件的统称。较之现代财政制度,现代财税体制进一步规范了政府与市场、政府与社会、中央与地方关系,强化了现代财税体制在资源配置、财力保障和宏观调控中的基础性作用[13],以更为全局化、系统化的站位融入国家治理体系和治理能力现代化进程。

二、现代财税体制的共性

财税体制逐步进入成熟、完整的现代化进程,在历史实践过程中展现了公民意识崛起和工具理性两大现代性内核[14]。一方面,作为现代性最显著的特征,公民意识的崛起体现为公民参与,使财政资源能够更加充分地用于满足公众需要,具体表现在现代财税体制的透明度要求和监督体系建设。财政透明度的增强为制度设计的合理性和适用性提供了保障,为公众参与提供了渠道,有助于提高社会治理的公众参与度。财政监督体系的建设强调了公民参与监督的重要性,有助于提升民主监督效能。另一方面,工具理性特征在社会组织的演变过程中得以充分体现,贯穿于现代化进程的始终,具体表现在社会组织治理由最初的主观性、体验性得以转化为现代视角下的系统性、法制性,以高度理性为发展方向。各个国家尤其是发达国家,财税体制的组织构架都是在演进中逐渐完善,各主体间权责分工不断明晰化、协调化,配套机制规范化、制度化,持续提高组织治理能力,打好政策体系配合。由此,在财政实践中,现代财税体制的现代性进一步反映到预算制度、税收制度、政府间财政关系中,并构成現代预算制度、现代税收制度、现代政府间财政关系的共同特征。

(一)现代预算制度的共性

一是组织框架一体化、成熟化。一方面,不断形成标准统一的预算管理体系。在纵向组织要求上,预算收支逐渐归拢到中央层级,立法机构在其中发挥了重要作用。如美国总统预算管理办公室是预算编制的主要负责和承担部门,根据各部门提出的预算方案编制联邦预算,并逐层递交给总统、国会审议,在逐层递进中体现预算编制组织的全面化、统一化。在整体制度框架上,中期预算框架等现代化方式被广泛应用,进一步增强了预算与国家发展规划的衔接,是组织框架应用成熟化的体现。另一方面,建立健全约束有力的立体化预算监督体系。中国和西方国家部门预算都已经形成多层次监督体系,如立法机构、社会中介机构、公民等都可以对部门预算编制、执行情况进行监督,相互之间互相监督、互相约束,建立并健全了全方位审查、多主体参与、分工有序的网络化监督机制。

二是流程制度合法化、合理化。预算制度的“现代化”本质要求规约政府,对政府行为的财政基础进行合法化、合理化规约。一方面,“预算法定”已成为基本原则,政府预算法制化程度不断提升。不仅立法机构所通过的政府预算是具有法律效力的,而且各国也均在根本法上对预算制度的法治性进行了规定,预算普遍是通过一个或多个法律的形式存在的[15]。另一方面,预算制度已经从作为收支计划监督资金和官员权力到作为政治过程的一部分而存在[16]。西方国家严格遵守“没有预算授权就不能进行相应的财政收支”[17]的基本原则,通常会设立临时预算,充分体现预算对于政府活动的约束。

三是预算公开的透明化、公众参与化。在现代预算制度下,预算公开方式越多越多样化,强调不断提高预算透明度和公众参与度。预算信息的充分公开大大提升了预算透明度。西方国家对属于政府性质的资金收支行为一并纳入预算管理,对每一笔支出和收入进行详细的报告说明。如美国的行政预算提案、立法预算、年度进展报告、年中述评报告和审计报告均及时向公众提供大量信息,便于评估预算成果和绩效[18]。英国公众能方便获取八种主要预算文件,发布内容较为翔实[19]。

(二)现代税收制度的共性

区别于传统税制,现代税收制度将筹集财政收入作为初级目标,将国家治理与公共服务现代化作为高级目标[20]。为保证高级目标的实现,现代税制突出体现法治、公平、效率和税收中性的普遍特征。

一是坚持税收法定原则。现代税收制度注重对政府征税权的规范和对纳税人权利的保障。1215年英国《大宪章》在人类历史上第一次提出“无代表不纳税”原则,奠定了税收法定主义的基础。1787年通过的《美国宪法》赋予了联邦议会课税权,美国现代税制的税收法定原则由此确立。税收法定原则具体包括税收权力法定、税收要件法定和税收程序法定三个维度[21],以最大限度地协调和平衡公民与政府之间的权利冲突。各国通过法律明确赋予国家权力机关征税权,赋予税务机关税务执法权。

二是保障税收公平。现代税收本质上在坚持税收财政职能和经济职能的同时,更多地强调税收的社会职能以社会公平正义为导向。税收公平要求税负以个人的支付能力为基础,包括横向公平和纵向公平,横向公平要求经济条件相同的纳税人承担相同的税负,纵向公平要求经济条件不同的纳税人承担差异化的税负。早在19世纪70年代,英国的统治阶级便认识到需要将税收作为杠杆调节社会财富再分配、社会贫富差距及失业问题,因而19世纪末英国的直接税其有累进的性质,呈现保障公平的现代化特征。

三是推动税收高效。税制效率原则要求现代税收应该具有高征收率和低遵从成本的特征。征收率高是指实际征收率逼近法定征收率,可以用税收流失率来衡量;遵从成本低则是要求征税遵从成本和纳税遵从成本最小化[22]。税收效率原则在凯恩斯主义中初见端倪,19世纪30年代末至70年代初,西方国家的税收政策受凯恩斯宏观经济理论的影响,主张应用税收政策来纠正市场的缺陷,调节经济的运行。这种思想强调了税收政策在经济管理中的作用,也暗示了税收政策应尽可能地高效,以最大程度地发挥其经济调节作用。

四是把握税收中性特征。税收政策通常不应干预市场对经济资源的分配,要最大限度地减少对个人决策的干扰,不应偏袒或歧视特定的消费支出、特定的生产手段、特定的组织形式或特定的行业[23]。税收中性原则最早见于英国古典经济学派的税收理论,亚当·斯密主张把税收职能限制在满足国家公共经费需要的范围内。19世纪末,新古典经济学派代表马歇尔基于“均衡价格理论”,认为只有符合中性原则的国家课税才能保持均衡价格。在20世纪80年代以来的世界性税制改革浪潮中,各国通过以具有浓厚中性色彩的增值税取代销售税的做法力图实现税收中性,推动经济增长。

(三)现代政府间关系的共性

从目前来看,在研究政府间财政关系时,最为经典的理论是财政联邦主义理论(也称财政分权理论)。财政联邦主义理论分为第一代财政联邦主义理论和第二代财政联邦主义理论。

第一代财政联邦主义理论关注公共产品供给与政府结构。第一代财政联邦主义理论认为居民的“用脚投票”可以引发地方间竞争,从而使得税负、公共物品供给能够符合地区居民的偏好[24]。第一代财政分权理论的重点在于公共产品供给与政府结构,相关研究主要包括财政分权可以降低信息成本[25]、财政分权与资源配置[26-28]、财政分权有利于激励地方政府竞争和创新等。然而,第一代财政联邦主义理论也存在一些缺陷,如缺少对政府行为的描述[27],该理论对于发展中国家的经济增长和发展问题缺乏解释力。

第二代财政联邦主义理论聚焦组织中的激励问题。第二代财政联邦主义理论将政府视为“利己”的,由于地方政府由官员组成,而官员和普通人有着共同之处,都是在外部约束下实现利益最大化,因而组织中的激励问题成为新的关注点。该理论承认政府官员同样需要建立相应的激励机制,方能促进社会福利最大化,有效的政府结构应该实现官员和地方居民福利之间的激励相容。委托代理理论、信息经济学、现代企业理论等研究方法被学者广泛应用于政府间财政关系的研究中[29-32],同时,第二代财政分权理论研究增添了对财政分权与經济增长相关性的研究,赋予了财政分权新的政策含义。

(四)基于实践的现代财税体制共性梳理

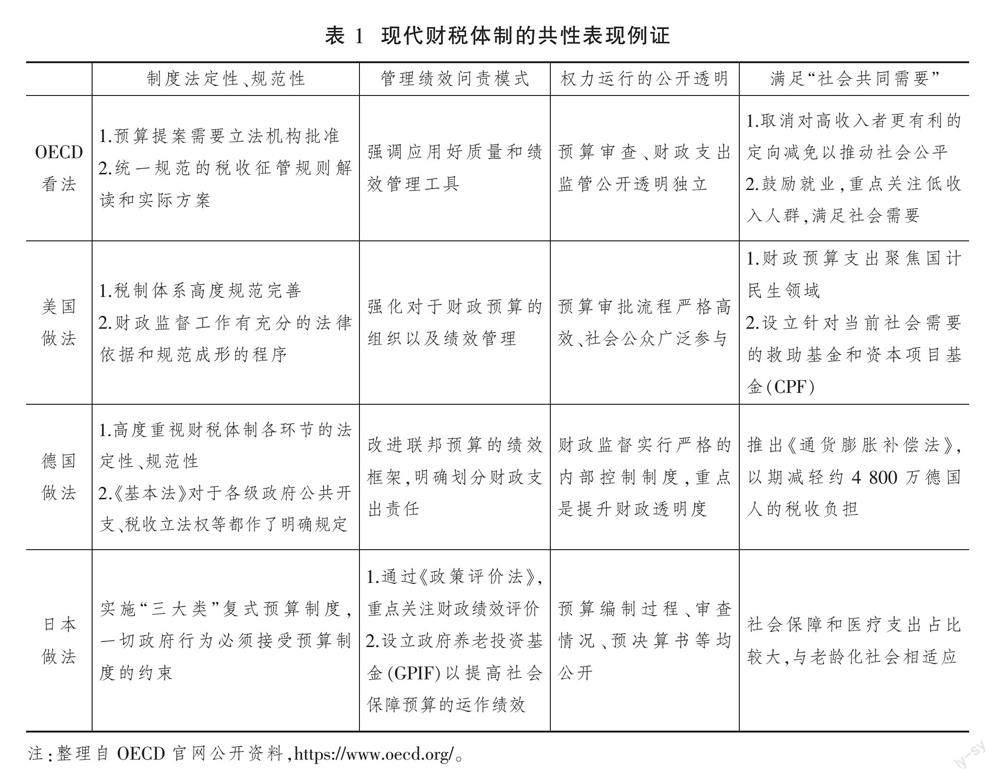

现代预算制度、现代税收制度、现代政府间财政关系中所表现出的现代性特征能够映射出现代财税体制共性,并进一步由财政实践探索落实,各国家及国际组织的做法或看法都不同程度地表现出了现代财税体制的共性(见表1,下页),充分体现了现代财税体制制度建设法定性和规范性、管理绩效问责模式、权力运行公开透明、持续满足“社会共同需要”的普遍特征。

一是制度建设的法定性和规范性。从预算制度、税收制度、政府间财政关系来看,无论是国际组织的观点还是发达国家的具体做法都十分重视制度建设的严谨性、完备性要求。一方面,通过不断完善相关法律法规对现有制度的基本原则进行规范和补充,强调制度的法定性和科学性,对于规定外的特殊情况也采用补正或其他方式进行说明。法定性的基础要求能够防止非规范的国家收入的取得[33],确保预算制度流程规范透明、完整高效。另一方面,制度的整体性和协调性是现代财税体制的重点。各个制度下的组织架构和上下关联方式在不断探索其有效性和保障性,对机构独立性、组织间关系协调性等方面作出了基本要求,有利于明确各级政府间事权划分,便于规范化、制度化调整政府间财政关系,促进组织间沟通交流。

二是管理绩效问责模式。现代财税体制要求财政资金切实高效提升公共服务质量[34],通过创新绩效问责模式来优化财税体制。一方面,强调资金收支管理的有效性,提高资金利用效率。映射在实践中,在预算等资金使用过程中,各个发达国家都严格规定了“花钱必问效、无效必问责”的原则,从整体上提升财政资金的配置效率。另一方面,多方面完善管理绩效问责模式。综合各国经验来看,具体体现为在财政领域增添了财务会计、内控监督、政府债务等职能部门[35],从而实现有效开展预算资金绩效监控、完善内部控制机制等目标[36]。

三是权力运行公开透明。“现代性”突出强调了公民意识的觉醒,体现在现代财税体制中就是公民对权力运行的公开度和透明度不断提出更高的要求。一方面,推进体制公开透明是财税运行全面规范基础上的更进一步要求[37],既能使民众有切实了解,又能够加强对政府行为的规范,改变行政权力任意干预公共事务的习惯。另一方面,不断提升公民的积极主动性和渠道多样性,强化公众监管。无论是中国还是发达国家,现代化财税体制都要求对于“全口径”预算进行公开、透明管理,尤其注重各项涉及民生的内容,其政府性资金收支计划及公共收支活动均纳入预算管理,充分强调透明度要求[38]。

四是持续满足“社会共同需要”。现代财税体制的运行机理和目标决定了其具有持续满足“社会共同需要”的共性。现代预算制度、现代税收制度、现代政府间财政关系每一步的健全和完善始终都在围绕满足社会共同需要而进行。一方面,国计民生领域成为各项制度关注的重点,从制度设计和政策改进措施上不断推进效率性和公平性,采用倾斜性政策聚焦民生尤其是弱势群体,有效提供基础社会保障。另一方面,持续为公民减轻负担和改善制度环境,尤其是税收制度方面,减税降费措施和促进经济发展的政策并行,税收重点更多转向有余力的阶层,旨在为公众提供良好的发展环境,切实增强公民的获得感。

三、中国特色现代财税体制的特征

财政作为国家治理的基础与重要支柱,在中国式现代化进程中发挥着引领与保障发展的关键作用[39]。因此,探究中国特色现代财税体制特征,应以把握中国式现代化的本质特征为根本遵循[40],发挥财税政策调控对于经济的牵引作用,使得财税体制既具有现代化特征,又与中国式现代化的具体要求相适应。

(一)中国式现代化对财税体制的要求

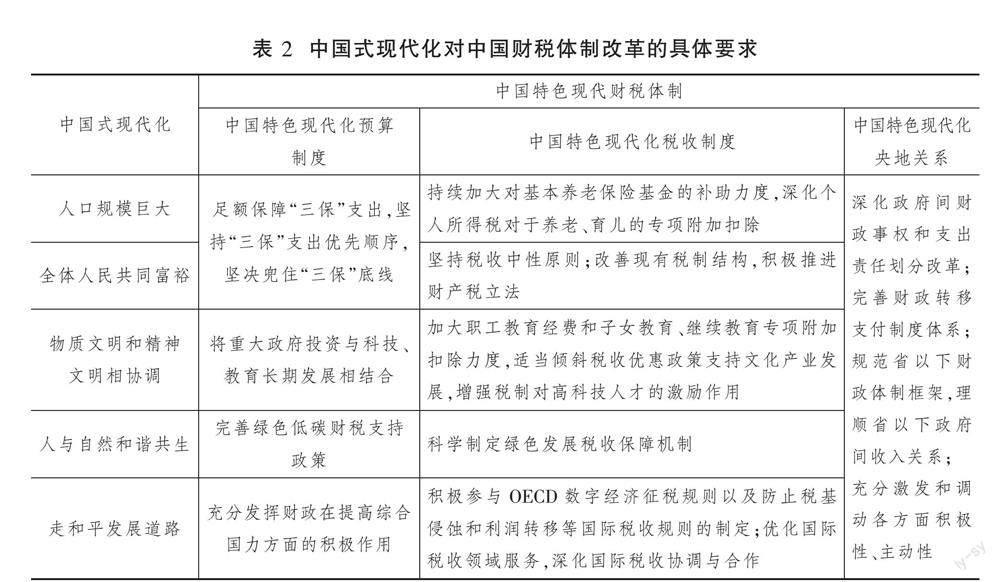

中国式现代化集中体现了中国在新时代新征程中的发展方向与总体要求,财政制度的现代化就是要积极回应其中的重点、难点问题,真切回应各领域对于“中国式现代化”的時代需求①。中国式现代化也对中国现代预算制度、税收制度和央地关系提出了具体的要求(见表2)。中国式现代化要求中国现代预算制度提升资金效益和政策效能,通过深化预算绩效管理等举措促进资金规范安全高效使用。中国式现代化要求中国现代税收制度充分发挥税收调节分配的作用,改善现有税制结构,在缩小收入差距上发挥更大的作用,推动实现共同富裕。在央地关系方面,中国式现代化要求完善财政转移支付制度体系,使政府间转移支付真正发挥均衡财力的作用,缩小地区差距、城乡差距。

(二)中国特色现代化预算制度的特征

一是以人民为中心,综合统筹。相较于西方现代化预算制度,中国现代化预算制度内核是将预算视为调节国家和社会关系的一种基本形式,并非单纯的收支计划。从发展历程来看,西方预算制度建设是在私有财产权博弈过程中成长起来的,本质上是资产阶级为了保护其私有财产而加强对国家预算的监督,“个人主义”特征鲜明。而中国预算制度改革的根本目标是实现社会共同需要,实现“共同富裕”,倾向于“社群主义”。由此,反馈到现代预算制度特征上,西方现代化预算制度更像“记账式”财政资金管理,民众与政府之间更多是基于权利与义务的单一性互动。而中国现代化预算制度有着更为丰富的内涵和外延,既与市场经济所要求的公共财政相适应,又内嵌于以人为本的社会主义制度逻辑,综合统筹以持续满足社会共同需要[41]。

二是优化配置,规范约束。相较于西方现代化预算制度,中国现代化预算制度更倾向于由政府掌握主动权,不断优化资源配置。从预算收支原则来看,西方国家采用的是“以支定收”原则,其初衷是为了实现社会资源与收入的最佳分配。但在这一原则下,政府活动基本被限制在市场失效的领域范围之内。而中国采取“以收定支”的原则,强调的是政府的积极主动性、企业的消极被动性。在这一原则的规定下,政府获得财政收入的权力没有被限制,能够更多地投入自身管理和经济建设[42]。由此,反馈到现代预算制度特征上,西方现代化预算制度主张的是企业的自主权,重视企业的主动性;而中国现代化预算制度更多的是凸显政府的主动权,强调政府发挥积极性,同时也要做到约束有力,通过科学编制做到全口径管理,坚持用预算来统领和约束各政府部门的支出活动。

三是讲求绩效,注重公平。相较于西方现代化预算制度,中国现代化预算制度对效率和公平同时提出了要求。从绩效管理来看,西方现代绩效预算诞生于企业部门的管理实践,以经济效率为先,主张压缩政府职能范围,进行成本效益分析,强调投入产出比[43]。而中国现代绩效预算强调效率与公平兼顾,中国预算支出始终以满足社会共同需要为目标,以民生支出为重点,致力于实现人民的美好生活愿望。现代预算制度下预算绩效进一步成为现代政府治理体系的核心内容与基础,直接决定政府治理能力的现代化水平。由此,反馈到现代预算制度特征上,西方现代化预算制度优先强调经济效率,公平仅是其政治表征;而中国现代化预算制度则对效率与公平提出了实质性要求,追求效率与公平相兼顾、相促进、相统一。

(三)中国特色现代化税收制度的特征

一是以人民为中心,强调税负公平。实现全体人民共同富裕,既是中国特色社会主义的本质要求,又是中国式现代化的重要特征。中国现代税收制度以人民为中心,以“善治税收”为治税理念,始终聚焦民生福祉。中国通过多渠道的就业资金保障机制、失业保险制度和相应的税收减免措施加强对重点困难群体的就业兜底帮扶;面对人口老龄化不断加深的现实背景,中国税制围绕“老有所依,幼有所养”的目标要求,持续加大对基本养老保险基金的补助力度,深化个人所得税对于养老、育儿的专项附加扣除,促进养老托育产业健康发展。此外,中国现代税制以社会公平正义为导向,不只是将税收公平简单划分为收入分配的横向公平和纵向公平,还将公平的概念延伸至财富积累、财产分配、机会均等等方面[44]。中国通过税制改革,对重点扶持行业税费实行免征、减半征收等优惠,维持税负在各行业、各地区间相对公平。

二是服务国家治理,重视税制改革与调整。税收治理能力是国家治理能力的重要支撑,中国现代税收制度始终服务于国家治理现代化的战略目标。当前,中国社会主要矛盾已经转化为人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾,基于此,中国现代税制在聚焦关键领域和实体经济的同时,也围绕科教兴国、人才强国与创新驱动发展三大战略采取相应改革举措。具体而言,中国通过税制改革不断完善结构性减税措施,稳步推进规模性减税,通过合理的减税降费举措推进现代化产业体系优化升级和经济高质量发展,以应对日益复杂的国内外环境,努力构建以国内大循环为主体、国内国际双循环相互促进的新发展格局。由此可见,中国现代税收制度在保持稳定性的基础上,能够通过合理的动态调整以满足当前国家和社会发展的需要。

(四)中国特色现代化央地关系的特征

在中国实践中,中央与地方关系是政府间财政关系最为重要的组成部分,具有公平性、权威性和激励性三大基本属性。

公平性是中国央地关系的重要性质,实现社会公平是社会主义的本质要求,是中国社会主义优越性的重要体现,是与西方国家的根本区别所在。长期以来,中国中央与地方财政关系调整都凸显了公平性,党的十八大以来,政府间财政关系的主要改革成就包括:构建协调的财力分布格局;完善中央对地方的转移支付制度;促进区域均衡发展。这些均围绕“公平性”展开。转移支付是体现公平性的重要方面①,能最大程度保证公平,促进政府财力与基本公共服务的均等化。相比之下,美国联邦政府一般性转移支付占比较低,联邦政府的转移支付绝大多数为专项转移支付或分类转移支付,通常意义上以次级政府财力均等化为目的的一般性转移支付占比较低[39],重点在于完成具体项目而非促进公平。

权威性是实现公平性的保障,中国中央政府在中央与地方财政关系中具有绝对的权威性。从法律基础的角度来看,《中华人民共和国宪法》第一百一十条第二款规定:“地方各级人民政府对上一级国家行政机关负责并报告工作。全国地方各级人民政府都是国务院统一领导下的国家行政机关,都服从国务院。”这从根本上说明了中国的中央和地方政府关系是上级领导下级、下级服从上级的关系。从文化传统的角度来看,自秦朝开始,“大一统”的思想深深内嵌于中国的政治传统和历史文化中。相比之下,美国的中央政府——联邦政府不具有明显的权威性。美国政府间财政关系的重要思想来源是《联邦党人文集》,其主要理论主张包括政府结构应在分权基础上进行制衡,联邦和州两级政府可直接对个人行使权力。美国政府在横向和纵向上都维持着分权制衡的模式,地方政府依然具有高度的税收自主权,地方税收竞争现象严重[45]。

激励性是公平性的基本保证,中央政府“想方设法”调动地方政府积极性,最大程度激发地方政府的活力。1949年以来,党和国家高度重视地方政府的激励问题。1956年,毛泽东同志在《论十大关系》中就明确提出了有关处理中央与地方关系的论述:“有中央和地方两个积极性,比只有一个积极性好得多。”2013年,党的十八届三中全会提出“建立现代财政制度,发挥中央和地方兩个积极性”。在具体实践中,中央政府可以通过多种措施对地方政府予以激励:一是资金支持,包括转移支付、税收返还、其他各类别财政资金等;二是政策支持,中央可以利用税收政策、产业政策、人事政策、教育政策等给予地方支持[46]。三是政治激励,即对于主政官的绩效考核,文献中关于这一主题的研究颇为丰富[47-48]。

四、结语

现代财税体制是促进高质量发展、释放经济活力的关键举措,健全现代财税体制的重要前提是深刻把握其理论源流与本质特征。现代财税体制始于现代税制和公共预算,逐渐发展为税收制度、预算制度和政府间财政关系,从财富生产、公民权益、社会结构三个方面逐渐体现其现代性。在历史实践过程中,现代财税体制从法定规范性、绩效问责模式、公开透明运行和满足“社会共同需要”四个角度多层面、多样化地展现了来自现代性的理性内核和时代进步性特征。只有在完整准确地认识和理解现代财税体制背后的财政思想、理论源流和本质特征的基础上,才能协同国家治理体系和治理能力现代化的总目标,通过理念、思维和战略的转换凝聚共识,以理论层面的深化推动实践层面的变革,达成破解经济高质量发展的深层次体制机制障碍、不断完善中国财税体制的目标。 [Reform]

参考文献

[1]高培勇.现代财税体制:概念界说与基本特征[J].经济研究,2023(1):4-17.

[2]罗荣渠.现代化新论:世界与中国的现代化进程[M].北京:北京大学出版社,1993.

[3]艾伦·麦克法兰.现代世界的诞生[M].上海:上海人民出版社,2013.

[4]卢洪友.西方现代财政制度:理论渊源、制度变迁及启示[J].公共财政研究,2015(1):28-41.

[5]崔惠玉,武玲玲.中西方政府预算制度的变迁与思考[J].河北经贸大学学报,2013(4):60-63.

[6]刘守刚.西方财政立宪主义理论及其对中国的启示[J].财经研究,2003(7):28-33.

[7]美国宪法及其修正案[M].朱曾汶,译.北京:商务印书馆,2004.

[8]卢真,马金华.中西方现代预算制度成长的驱动因素分析及启示[J].中央财经大学学报,2016(10):13-18.

[9]HE W. Paths toward the modern fiscal state: England, Japan, and China[M]. Cambridge: Harvard University Press, 2013.

[10] MOORE M. Revenues, state formation, and the quality of governance in developing countries[J]. International Political Science Review, 2004, 25(3): 297-319.

[11] PETERSEN E L. From domain state to tax state: Synthesis and interpretation[J]. Scand-inavian Economic History Review,1975,23(2): 116-148.

[12] 高培勇.现代财税体制理论大纲[M].北京:商务印书馆,2023.

[13] 刘昆.建立现代财税体制[EB/OL].(2020-12-23)[2023-11-05].http://theory.people.com.cn/n1/2020/1223/c40531-31975691.html.

[14] 金观涛.历史的巨镜[M].北京:法律出版社,2015.

[15] OECD. Evaluating development co-operation: Summary of key norms and standards[Z]. OECD,2010.

[16] 郭剑鸣,周佳.规约政府:现代预算制度的本质及其成长的政治基础——以中西方现代预算制度成长比较为视角[J].学习与探索,2013(2):55-59.

[17] BURNS R C, JR R D, LEE. The ups and downs of state budget process reform: Experience of three decades[J] . Public Budgeting & Finance, 2004, 24(3): 1-19.

[18] ALT J E, LASSEN D D, SKILLING D. Fiscal transparency, gubernatorial approval, and the scale of government: Evidence from the states[J]. State Politics & Policy Quarterly, 2002, 2(3): 230-250.

[19] HEALD D. Fiscal transparency: concepts, measurement and UK practice[J]. Public Administration, 2003, 81(4): 723-759.

[20]MUSGRAVE R A. Schumpeter's crisis of the tax state: An essay in fiscal sociology[J]. Journal of Evolutionary Economics, 1992,2(2):89-113.

[21] 张景华.国家治理与现代税收制度构建研究[M].北京:中国税务出版社,2020.

[22] 向景.稅收治理现代化的逻辑[M].广州:暨南大学出版社,2017.

[23] BOORTZ N, LINDER J. The fairtax book:Saying goodbye to the income tax and the IRS[M]. New York:Regan Books,2005.

[24] TIEBOUT C M. A pure theory of local expenditures[J]. Journal of Political Economy, 1956, 64(5): 416-424.

[25] HAYEK F A. American economic association[J]. The American Economic Review, 1945, 35(4): 519-530.

[26] STIGLER G J. Perfect competition, historically contemplated[J]. Journal of Political Economy, 1957, 65(1): 1-17.

[27] MUSGRAVE R A. The theory of public finance[J]. New York: McGrawHill, 1959.

[28] OATES W E. Fiscal federalism[M]. New York: Harcourt Brace Jovanovich, 1972.

[29] BEWLEY T F. A critique of Tiebout's theory of local public expenditures[J]. Econometrica: Journal of the Econometric Society, 1981, 49(3): 713-740.

[30] WEINGAST B R. The economic role of political institutions: Market-preserving federalism and economic development[J]. The Journal of Law, Economics, and Organization, 1995, 11(1): 1-31.

[31] QIAN Y, WEINGAST B R. Federalism as a commitment to preserving market incentives[J]. Journal of Economic perspectives, 1997, 11(4): 83-92.

[32] QIAN Y, ROLAND G. Federalism and the soft budget constraint[J]. American Economic Review, 1998, 88(3): 1143-1162.

[33] KANG J, WEI L. Practical operation: Build a modern fiscal and taxation system suitable for the modernization of national governance[M]. Singapore: Springer Nature, 2022: 173-323.

[34] DE JONG M, VAN BEEK I, POSTHUMUS R. Introducing accountable budgeting: Lessons from a decade of performance-based budgeting in the Netherlands[J].OECD Journal on Budgeting, 2013, 12(3): 1-34.

[35] HO A T K. From performance budgeting to performance budget management: Theory and practice[J]. Public Administration Review, 2018, 78(5): 748-758.

[36] HARNOVINSAH H, Al-HAKIM Y, ERLINA E, et al. Effect of accountability, transparency and supervision on budget performance[J]. Utopía y Praxis Latinoamericana, 2020, 25(7): 130-143.

[37] CUADRADO-BALLESTEROS B, BISOGNO M. The relevance of budget transparency for development[J]. International Review of Administrative Sciences, 2023, 89(1): 239-256.

[38] JUNG H. Online open budget: The effects of budget transparency on budget efficiency[J]. Public Finance Review, 2022, 50(1): 91-119.

[39] 馬海涛.推进中国式现代化进程中的财税体制改革[N].中国社会科学报,2023-05-08(002).

[40] 马海涛,姚东旻,孟晓雨.党的十八大以来我国财税改革的重大成就、理论经验与未来展望[J].管理世界,2022(10):25-43.

[41] 邓力平.“以人民为中心”发展思想与新时代人大对预算国资监督[J].财政研究,2018(11):2-10.

[42] 王刚.中西方政府预算制度的比较[J].经济纵横,2001(6):43-45.

[43] ELLIS K, MITCHELL S. Outcome-focused management in the United Kingdom[J]. OECD Journal on Budgeting, 2002(4):111-128.

[44] 高培勇.从结构失衡到结构优化——建立现代税收制度的理论分析[J].中国社会科学,2023(3):4-25.

[45] 楼继伟.中国政府间财政关系再思考[M].北京:中国财政经济出版社,2013.

[46] 杨龙.地方政府合作的动力、过程与机制[J].中国行政管理,2008(7):96-99.

[47] CHEN Y, LI H, ZHOU L A. Relative performance evaluation and the turnover of provincial leaders in China[J]. Economics Letters, 2005, 88(3): 421-425.

[48] 周黎安.中國地方官员的晋升锦标赛模式研究[J].经济研究,2007(7):36-50.

Theoretical Origins, Basic Commonalities

and Chinese Characteristics of Modern Fiscal and Taxation System

MA Hai-tao YAO Dong-min

Abstract: The reform of the modern fiscal and taxation system has gradually become a central theme in China's fiscal and taxation work. However, there is still a lack of clear interpretation of the term "modern" in the field of fiscal, and the concepts of "modern fiscal system" and "modern fiscal and taxation system" lack relatively clear definitions and characteristics. The modernity of fiscal system is mainly reflected in the transformation of national wealth production mode, the awakening of citizens' awareness of their rights and interests, and the optimization and adjustment of social structure. The modern fiscal and taxation system is based on the consolidation of the existing system, and consists of the modern budget system, modern taxation system, modern intergovernmental fiscal relations that emphasize the "modern" characteristics of the unity of a series of systems and documents. The reform of China's modern fiscal and taxation system should, on the one hand, follow the common features of system construction to ensure legality and standardization, institutional management to implement the performance and accountability model, the open and transparent operation of rights, and the continuous satisfaction of the "social common needs", and on the other hand, it should grasp the characteristics of China in order to adapt to the basic requirements of Chinese path to modernization.

Key words: modern fiscal and taxation system; modernity; Chinese path to modernization;modern fiscal and taxation system with Chinese characteristics