新业态从业人员养老保险的参保选择:缴费指数和缴费年限越高越好吗?

——基于基金可持续和养老金替代率的视角

2023-12-08林燚阳

曾 益, 林燚阳

(中南财经政法大学 公共管理学院, 湖北 武汉 430073)

一、 引 言

党的十九大以来我国社会保障体系建设全面发力,参保人数逐年上升,参保范围不断扩大。截至2021年底,我国基本养老保险参保人数为10.28亿人,基本养老保险参保率达到95.62%①2021年城镇职工基本养老保险参保人数为48 074万人,城乡居民基本养老保险参保人数为54 797万人,总计为10.28亿人,基本养老保险应参保人数为10.75亿人,参保率为95.62%(=10.28/10.75)。。然而,在如此之高的参保率下也存在一定隐患。2019年城镇职工基本养老保险在职职工参保率为70.46%②2019年城镇职工基本养老保险参保在职职工人数和城镇就业人数分别为31 177万人和44 247万人。,仅有37.48%③数据来源:《2020年中国统计年鉴》《2020年中国劳动统计年鉴》《2019年度人力资源和社会保障事业发展统计公报》。的新业态从业人员参加城镇职工基本养老保险。薛惠元和万诗雨(2022)指出,2020年灵活就业人员城镇职工基本养老保险参保率为28.5%,新业态从业人员属于灵活就业人员,可见新业态从业人员的参保率并不乐观。房连泉和李雨朋(2023)指出,近些年来新业态从业人员和单位就业人员数量呈同步增长的趋势,应对并解决新业态从业人员的参保问题已刻不容缓。根据《中华人民共和国社会保险法》,新业态从业人员属于城镇就业人口,应参加城镇职工基本养老保险,但是依托于“互联网+”的平台经济解构了传统的劳动关系,导致新业态从业人员无法获得以传统劳动关系为基础的社会保险待遇,并且由于该群体不稳定的工作特点、去雇主化的从业性质和年轻化的群体特征,该群体参保人数少、意识差、水平低,大多数新业态从业人员游离在城镇职工基本养老保险制度之外。党的二十大报告①习近平:《高举中国特色社会主义伟大旗帜 为全面建设社会主义现代化国家而团结奋斗——在中国共产党第二十次全国代表大会上的报告》(2022年10月16日)。提出“扩大社会保险覆盖面”(以下简称“扩面”),要完成该目标,需吸纳更多新业态从业人员参保。

由于新业态从业人员与平台企业无固定劳动关系,可选择参加城乡居民基本养老保险,但是城乡居民基本养老保险的待遇水平、替代率和投入产出比均低于城镇职工基本养老保险(薛惠元和仙蜜花,2015),难以保障新业态从业人员退休后的基本生活(李珍和王海东,2012;黄丽,2015;臧旭恒和李晓飞,2021)。基于理性经济人和利益导向的视角,新业态从业人员应选择参加城镇职工基本养老保险,该保险待遇水平由缴费指数和缴费年限共同决定。新业态从业人员可从社会平均工资(以下简称“社平工资”)的60%、70%、80%、90%、100%、200%、300%②60%、70%、80%、90%、100%、200%和300%即为缴费指数,缴费指数为缴费基数与社平工资之比。七个档次中选择缴费基数。根据《中华人民共和国社会保险法》,城镇职工基本养老保险最低需缴纳15年,最高可缴纳至法定退休年龄。新业态从业人员面临着缴费指数和缴费年限的双重选择,何种参保选择能让他们的养老金替代率更高?这成为一个亟待解决的问题。

不仅如此,政府吸纳新业态从业人员参加城镇职工基本养老保险,能够减轻养老保险基金支出压力,对冲养老保险基金支付风险,减少政府养老保险财政补贴(路锦非,2016)。政府如何引导新业态从业人员作出参保选择,以最大程度地增强基金可持续性③影响基金收支的参数其实并不只有缴费指数和缴费年限,但是部分参数由政策规定,无法人为设定,例如单位缴费率和个人缴费率,以及由人社部门核定的社平工资。本文选取缴费指数和缴费年限作为关键变量,是因为新业态从业人员可自由选择缴费指数和缴费年限。?为解决上述两项问题,本文通过精算模型定量研究新业态从业人员的最优参保选择,以期同时实现基金可持续和提高养老金替代率的目标。以下如无特别说明,养老保险均指城镇职工基本养老保险。

二、 文献回顾与述评

(一)新业态从业人员的概念界定

新经济、新业态、新模式的涌现催生出多种新就业形态④新业态和新就业形态均于2015年《中国共产党第十八届中央委员会第五次全体会议公报》提出。新业态作为新就业形态的背景,新就业形态在新业态中诞生,二者含义不同却密不可分。本文认为当前的常见概念如“新业态从业人员”“新业态灵活就业人员”“新就业形态劳动者”“新就业形态从业人员”虽表述不同,但都具有相同的内涵和意义。本文统一使用“新业态从业人员”这一概念。。张成刚(2016)认为新就业形态是指伴随着互联网技术进步与大众消费升级出现的去雇主化、平台化的新就业模式。平台经济作为一种经济组织形态,为产品或服务的供需双方提供信息沟通、交易对接等活动的场所(夏杰长和杨昊雯,2023)。汪敏(2021)指出我国的平台经济和国外的零工经济(gig economy)存在相似性,都是供需双方通过网络平台按需匹配的一种商业模式集合。综合上述学者观点,本文认为新业态从业人员是指依托于网络平台和信息对接技术,按需匹配并提供劳动力,无固定劳动关系且带有去雇主化特征的灵活就业人员。

根据《国务院办公厅关于支持多渠道灵活就业的意见》(国办发〔2020〕27号),灵活多样的就业方式包括个体经营、非全日制就业和新就业形态。因此,新业态从业人员属于灵活就业人员。基于此,灵活就业人员可以被划分为传统灵活就业人员和新业态从业人员,其中传统灵活就业人员包括个体工商户、非全日制就业等就业形式。新业态从业人员属于灵活就业人员,具有灵活就业人员的特征,如就业形式多样性、群体结构复杂性、经济收入起伏性、就业规律流动性等(邓大松和杨洁,2007)。

(二)新业态从业人员的参保现状

2021年7月16日人力资源和社会保障部等八个部门印发《关于维护新就业形态劳动者劳动保障权益的指导意见》(人社部发〔2021〕56号),提及企业要引导和支持新就业形态劳动者根据自身情况参加相应的社会保险。此后,北京和上海分别出台了《关于促进新就业形态健康发展的若干措施》(京就发〔2021〕3号)和《关于维护新就业形态劳动者劳动保障权益的实施意见》(沪人社规〔2022〕1号),明确要通过界定新就业形态劳动者范围、维护新就业形态劳动者权益、健全新就业形态社会保障制度等方式来促进新就业形态健康发展。

我国城镇职工基本养老保险遵循“多缴多得、长缴多得”的原则,根据养老金待遇计发公式,缴费指数越高,缴费年限越长,参保人员退休后领取的养老金绝对数额越多。同时,参保人员多缴、长缴养老保险费能够在当前部分积累制的筹资模式下,缓解个人账户筹资压力,对冲养老保险基金支付风险,增强基金可持续性(薛惠元和郭文尧,2017)。然而,即便相关政策文件已经出台,但是研究表明新业态从业人员参保现状差,难以做到多缴和长缴养老保险费,其原因有如下几点:

第一,新业态从业人员平台化的从业性质和以传统劳动关系为基础的养老保险制度不匹配(方长春,2020)。国家、用人单位和劳动者三位一体,共同构成我国现行养老保险体系运行主体,其中用人单位是重要载体(汪润泉和张雨慧,2022)。传统的“雇主-雇员”劳动关系使用人单位有为劳动者缴纳养老保险费的义务(席恒,2021),但是随着新经济、新业态对传统用工模式的冲击,单一雇主模式正不断向无雇主或多雇主模式转化(王一,2021;刘桂莲,2023)。去雇主化使新业态从业人员参加城镇职工基本养老保险的成本增加(匡亚林等,2021)。依托用人单位的传统社会保险制度难以适应去雇主化的新经济、新业态(Friedman,2014),大多数新业态从业人员选择不参加城镇职工基本养老保险或投保城乡居民基本养老保险(薛惠元和万诗雨,

2022)。

第二,新业态从业人员流动性的工作特点和养老保险属地化的管理体制不匹配(严妮等,2020)。一方面,我国超大型、一线城市还未放开流动人口参保的户籍地限制,严重影响新业态从业人员的参保缴费、权益积累和待遇享受(陈斌,2022)。另一方面,我国养老保险制度仅实现了名义上的全国统筹(郑秉文,2022),由于城乡差异、地域差异等因素,新业态从业人员养老保险的可携带性面临挑战(赵建国和周德水,2020)。此外,由于各地政策、经办流程差异,新业态从业人员在办理养老保险关系转移接续时往往难以获得明确的信息和统一的标准,以致造成主体权益的缺失(席恒,2021;杨复卫,2022)。新业态从业人员参保积极性因此受挫,“断保”情况较为严重(王利军和涂永前,2022)。

第三,新业态从业人员不稳定的收入特征和城镇职工基本养老保险按月缴费的方式不匹配。新业态从业人员的收入具有临时性、波动性、不稳定性等特点(Corujo,2017),罹患疾病、遭受工伤或政策变动等均容易导致该群体收入降低甚至失去收入,无法像单位职工一样持续且稳定地缴费(关博和朱小玉,2018)。并且,新业态从业人员工作自主性高,可以自由选择工作时长,致使其对未来的长期规划能力被削弱(Bieber和Moggia,2021),非常不利于稳定缴纳养老保险费。此外,新业态从业人员具有年轻化的群体特征,根据2021年北京市总工会抽样调查数据显示,近80%在京新业态从业人员年龄在25-44岁之间,其中年龄在25-34岁的占比最高,为41.03%(李营辉,2022)。年轻新业态从业人员参加养老保险、进行养老储蓄的积极性不高,缴费水平偏低(穆怀中等,2016)。

上述三点原因使新业态从业人员在参加养老保险时会作出以下选择:参加城乡居民基本养老保险、“断保”“短保”①“短保”是指缴够最低缴费年限后不再缴纳养老保险费。“短保”和下文的“低水平缴费”均会导致养老金待遇偏低。“低水平缴费”②“低水平缴费”是指按照较低缴费指数缴纳养老保险费。等。新业态从业人员参加城镇职工基本养老保险的意识差、人数少、质量低(Mattijssen和Pavlopoulos,2019;关博和王哲,2021)。

(三)文献述评

多缴、长缴养老保险费对个人和社会均有裨益,但新业态从业人员由于上述原因无法贯彻落实多缴、长缴的做法。学术界大多着眼于新业态从业人员的参保现状,对新业态从业人员无法多缴、长缴的原因展开理论和定性分析,而缺乏系统的定量研究。本文可能的边际贡献主要体现在如下三方面:第一,现有研究仅仅定性分析了新业态从业人员的参保困境和解决对策,并未过多关注缴费指数和缴费年限在参保过程中的重要性,本文基于基金可持续和养老金替代率的视角,定量研究新业态从业人员的最优参保选择。第二,现有研究并未过多关注新业态从业人员的养老金替代率,仅仅简单认为“多缴多得、长缴多得”,却忽视了新业态从业人员收入偏低和缴费能力不足的现实情况,本文通过精算模型计算不同参保选择下的养老金替代率,以期找出最优参保选择,吸引更多的新业态从业人员参保,从而达成扩面的政策目标。第三,目前学术界更多地关注政策变动对养老保险基金可持续性的影响,鲜有研究分析扩面与基金可持续的关系,本文通过精算模型分析新业态从业人员扩面前后的基金开始出现累计赤字的时点,考察扩面是否有利于基金可持续运行,并进一步分析缴费指数和缴费年限如何影响基金可持续性。由于传统灵活就业人员与新业态从业人员的较多相似性,本文的研究结论同样适用于传统灵活就业人员。

三、 模型构建

(一)城镇职工基本养老保险基金收入模型

t年参保单位职工与t年参保灵活就业人员缴费的基金收入等于t年城镇职工基本养老保险基金收入③以下如无特别说明,基金收入均指征缴收入。。t年缴费人数乘以t年人均缴费等于t年基金收入,t年法定缴费基数乘以t年法定缴费率再乘以t年单位职工征缴率或灵活就业人员缴费指数等于t年人均缴费。模型如下:

(二)城镇职工基本养老保险基金支出模型

t年参保单位职工加上t年参保灵活就业人员的养老金支出等于t年城镇职工基本养老保险基金支出。城镇职工基本养老保险基金支出可分为基础养老金支出和个人账户养老金支出。待遇领取人数乘以人均基础养老金等于基础养老金支出,人均基础养老金等于计发基数乘以计发比例;待遇领取人数乘以人均个人账户养老金等于个人账户养老金支出,人均个人账户养老金等于个人账户储存额除以计发月数再乘以12。模型如下:

(三)城镇职工基本养老保险基金累计结余模型

下一年基金累计结余等于上一年基金累计结余(含利息)加上t年收支差(含利息),具体如下:

(四)城镇职工基本养老保险财政补贴模型

当t-1年累计结余大于0但t年累计结余小于0时,财政对养老保险基金承担的补贴等于t-1年累计结余与t年当期结余相加的绝对值;当t-1年累计结余小于0且t年累计结余小于0时,财政对养老保险基金承担的补贴等t年当期结余的绝对值。

四、 参数计算与说明

(一)新业态从业人员参保人数预测

第一,常住人口数预测。本文基于2020年第七次全国人口普查数据,运用队列要素法预测未来城乡常住人口数,分如下三步:(1)上一年分年龄、性别的城乡常住人口数乘以对应的生存概率等于下一年分年龄、性别的城乡自然增长人口数。(2)城乡育龄妇女人口数乘以对应的分城乡、年龄的生育率等于城乡新生人口数①虽然我国已于2021年5月31日实施“全面三孩”政策,第一批“三孩”已于2022年出生,这批“三孩”最早会在2044年(=2022+22)成为城镇职工基本养老保险参保人员,但是考虑到本文预测至2050年,仅仅相差6年,对本文的结论影响不大。因此,仍然依据“全面两孩”生育意愿,设定城镇和农村妇女总和生育率分别为1.34和1.53。。(3)城镇自然增长人口数加上由农村迁入城镇的人口数可获得分年龄、性别的城镇常住人口数。

第二,年龄参数。根据《2021年中国统计年鉴》,2020年新增城镇就业人数为1 022万人,进入就业市场的大学毕业生人数为7 594 067人,占比为74.31%(=7 594 067/10 220 000),故本文将进入劳动力市场的年龄设定为22岁。现阶段,我国还未执行渐进式延迟退休年龄政策,单位职工的男性、女干部和女工人退休年龄分别为60岁、55岁和50岁,灵活就业人员的男性和女性退休年龄分别为60岁和55岁;按照历次人口普查惯例,最大生存年龄设置为100岁②历次人口普查中均会公布0-100岁人口的分布数据,且会公布0-100岁人口的死亡率,超过100岁的人口均会在100岁这一年龄别中合并进行汇报。因此,历次人口普查均将100岁设置为人口的最大(极大)生存年龄,精算分析也普遍采用这一惯例。最大生存年龄为100岁并不代表所有人都能存活至100岁,而是一个概率问题,所以本文在计算人口数时引入生存和死亡概率。。

第三,城镇就业人口数预测。劳动年龄段城镇人口数乘以就业率等于城镇就业人口数。我国于2018年开始公布城镇调查失业率,近6年城镇调查失业率分别为5%、4.9%、5.2%、5.2%、5.1%、5.5%,平均值为5.158%,反推出2022年城镇就业率为94.842%(=1-5.158%),将其设定为本文就业率。《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》指出“实现法定人群全覆盖”,因此本文假定预测期内所有城镇就业人员(包含传统灵活就业人员和新业态从业人员)均参加城镇职工基本养老保险,这样假定的目的在于分析新业态从业人员不同的参保选择对基金可持续性与养老金替代率的影响。

第四,灵活就业及新业态从业人口数预测。根据《2020年中国统计年鉴》和《2020年中国劳动统计年鉴》,2019年城镇就业人数为44 247万人,国有单位和私营企业就业人数分别为17 162万人和14 566.65万人,占比分别为38.79%和32.92%。由此可以推出城镇灵活就业人口数为12 518.35万人(=44 247-17 162-14 566.65),占比为28.29%(=100%-38.79%-32.92%)。本文据此假定灵活就业人员占城镇就业人数的28.29%。2021年我国城乡灵活就业人口数达2亿人,城乡新业态从业人口数达8 400万人③数据来源:中华人民共和国中央人民政府网,《多部门发文 让新就业形态劳动者工作更安心》,https://www.gov.cn/xinwen/2021-08/06/content_5629777.htm。,因此本文设定新业态从业人口数占灵活就业人口数的42%(=8 400/20 000)。单位职工、传统灵活就业人员、新业态从业人员数量预测见图1。

图1 分从业类型城镇就业人数预测

(二)缴费参数

根据《国务院办公厅关于印发降低社会保险费率综合方案的通知》(国办发〔2019〕13号),城镇职工基本养老保险法定缴费率自2019年5月1日下调至24%,其中单位缴费率和个人缴费率分别为16%和8%。新业态从业人员和传统灵活就业人员由于缺乏固定雇佣单位,需独自承担20%的缴费比例,其中8%进入个人账户,同时该方案将法定缴费基数调整为全口径城镇单位就业人员平均工资。根据《中国统计年鉴》,2002—2021年法定缴费基数年平均增长率(11.60%)与人均GDP年平均增长率(11.30%)基本一致。考虑到我国已进入经济新常态发展阶段,参照蒋云赟和易芬琳(2014)、郭瑜和张寅凯(2019)的研究,本文假设法定缴费基数平均增长率或人均GDP增长率在2022—2025年为5%,以后每5年下降0.5个百分点,直至达到2%。

参保在职职工人数乘以法定缴费基数再乘以法定缴费率得到应征缴收入,实际征缴收入除以应征缴收入得到征缴率①参保在职职工人数和法定缴费基数来源于历年《中国统计年鉴》。实际征缴收入来源于历年《人力资源和社会保障事业发展统计公报》《全国财政决算》中的社会保险基金收入决算表。。为减轻突发公共卫生事件给企业带来的负面影响,我国于2020年发布《关于阶段性减免企业社会保险费的通知》(人社部发〔2020〕11号)和《关于延长阶段性减免企业社会保险费政策实施期限等问题的通知》(人社部发〔2020〕49号),2020年和2021年征缴率仅为40.59%②2020年城镇职工基本养老保险实际征缴收入为28 967.83亿元,参保在职职工人数、法定缴费基数和法定缴费率分别为32 859万人、90 501元和24%,应征缴收入为71 370.54亿元(=32 859×90 501×24%/10 000),征缴率为40.59%(=28 967.83/71 370.54)。2019年和2021年征缴率采用相同方法计算。和54.1%,没有太大参考价值,因此本文采用2019年养老保险征缴率(61.52%)为基准来预测未来征缴率。2020年11月25日开始,所有省(自治区、直辖市)的养老保险费均由税务部门统一征收,这一改革会提高征缴率。参照唐珏和封进(2020)的研究,本文假设实施社保征收体制改革后,征缴率上升7.92个百分点,即征缴率上升至69.44%(=61.52%+7.92%)。

(三)待遇参数

单位职工、新业态从业人员和传统灵活就业人员的待遇计发办法一致,城镇职工基本养老保险基础养老金计发比例为1%;男性个人账户的计发月数为139个月,女干部和女工人的计发月数为170个月和195个月,女性灵活就业人员的计发月数为170个月。人均养老金增长率为法定缴费基数增长率的89%③根据2020—2021年《人力资源和社会保障事业发展统计公报》和《中国统计年鉴》,2021年人均养老金和法定缴费基数增长率分别为6.79%和7.62%,因此人均养老金增长率为法定缴费基数增长率的89%(=6.79%/7.62%)。;参照《统一和规范职工养老保险个人账户记账利率办法》(人社部发〔2017〕31号),个人账户记账利率为5%(杨再贵,2018);城镇职工基本养老保险基金参照银行1年期定期存款利率计息,设定为2.1%。

五、 实证结果

本文通过设定不同的缴费指数和缴费年限,模拟城镇职工基本养老保险(下文简称为“城职保”)基金财务运行状况和养老金替代率①本文的养老金替代率为男性和女性新业态从业人员按照人数比例加权平均后的养老金替代率。,探究新业态从业人员的最优参保选择。本文假定单位职工全部缴费至退休年龄,且征缴率为上文设定的69.44%,所有模拟情形只变动新业态从业人员的缴费指数和缴费年限。为和扩面情形进行对比并得到扩面的政策效果,首先在模拟情形一中考察未扩面情形下的基金财务运行状况;然后将缴费指数和缴费年限设定为0.6和15年,模拟基金财务运行状况和养老金替代率;随后将缴费年限提高至20年和25年,在0.7-3的范围内变动缴费指数,观测基金财务运行状况和养老金替代率;最后假定新业态从业人员缴纳养老保险费至退休年龄(下文简称为“满缴”),在不同的缴费指数下比较基金财务运行状况和养老金替代率。分析城职保基金财务运行状况的同时,计算当期财政补贴以及2023年至2050年累计财政补贴,以考察政府吸纳新业态从业人员参保后的财政负担状况。

(一)模拟情形一:基准情形

本文考察基准情形下的基金财务运行状况,即未扩面的情形。如表1所示,如果不将新业态从业人员纳入城镇职工基本养老保险,基金已经出现当期赤字,并于2029年开始出现累计赤字,为6 804.91亿元。此后累计赤字和财政补贴分别以28.36%和14.30%的速度逐年增加。2050年财政补贴为126 056.79亿元,若将测算期内历年财政补贴取终值并进行加总,可得2023年至2050年累计财政补贴为1 669 324亿元。

表1 养老保险基金财务运行状况 (基准情形)单位:亿元

(二)模拟情形二:缴费指数为0.6、缴费年限为15年

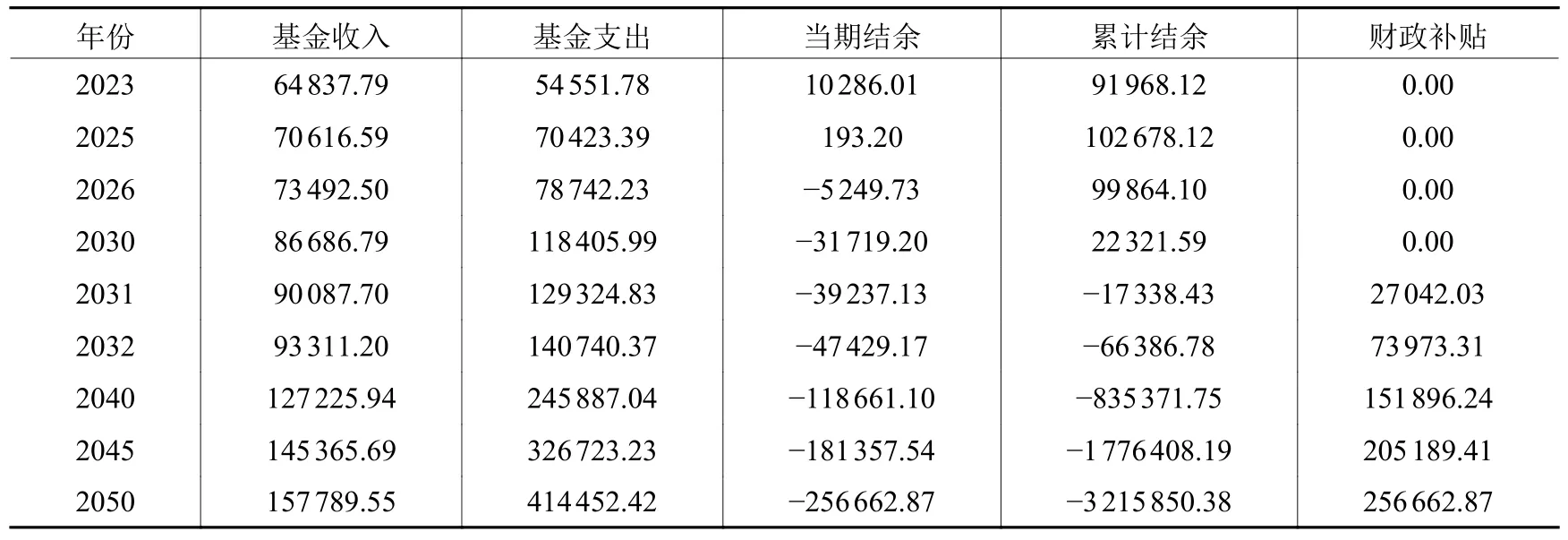

本文将缴费指数和缴费年限分别设定为0.6和15年,模拟新业态从业人员以最低标准缴费时的城职保基金财务运行状况。如表2所示,总体上看,2023—2050年基金收入和基金支出分别以3.23%和7.51%的速度逐年增加,短期内(2023—2025年)基金收入高于基金支出,城职保基金不会出现当期收支缺口。2026年城职保基金开始出现当期赤字,为5 249.73亿元,但由于此时的累计结余尚能够填补该年收支缺口,政府无需进行财政补贴。2023—2025年基金累计结余以3.74%的速度增长,并在2025年达到最大值102 678.12亿元;2025—2030年基金累计结余以22.46%的速度减少,至2031年基金首次出现累计赤字,为17 338.43亿元,此时财政补贴为27 042.03亿元。此后,累计赤字和财政补贴分别以29.84%和11.91%的速度逐年增加。2050年财政补贴为256 662.87亿元,2023年至2050年政府累计财政补贴为3 137 415亿元。在养老金替代率方面,当缴费指数和缴费年限分别为0.6和15年,新业态从业人员养老金替代率为39.30%。

表2 养老保险基金财务运行状况 (缴费指数为0.6、缴费年限为15年)单位:亿元

(三)模拟情形三:缴费指数为0.6、缴费年限为20年或25年

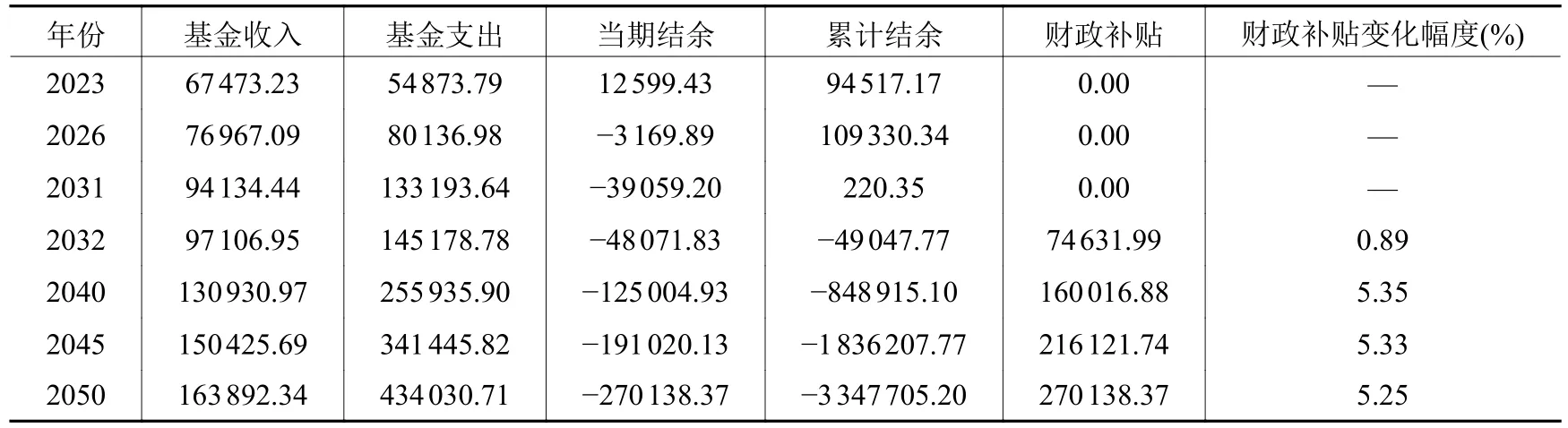

本文保持缴费指数为0.6不变,将缴费年限从15年提高至20年和25年。表3展示的是缴费指数为0.6,缴费年限为20年情况下基金的财务运行状况。该情形中,基金收入和基金支出分别以3.22%和7.67%的速度逐年增加,基金在2026年首次出现当期赤字,为3 169.89亿元。2032年基金首次出现累计赤字,为49 047.77亿元,此时政府承担的财政补贴为74 631.99亿元。2032—2050年累计赤字以24.89%的速度增加,财政补贴以7.00%的速度增加,2050年财政补贴为270 138.37亿元。与模拟情形二相比,该情形下2032—2050年财政补贴增加0.89%-5.36%,平均增加4.72%,2023年至2050年累计财政补贴为3 266 053.85亿元。在养老金替代率方面,当缴费指数和缴费年限分别为0.6和20年,新业态从业人员养老金替代率为50.96%。

表3 养老保险基金财务运行状况 (缴费指数为0.6、缴费年限为20年)单位:亿元

表4展示的是缴费指数为0.6,缴费年限为25年情况下的基金财务运行状况。该情形中,基金收入和基金支出分别以3.24%和7.81%的速度逐年增加。基金在2026年首次出现当期赤字,为2 235.72亿元。2032年首次出现累计赤字,为41 788.22亿元,此时财政补贴为63 585.71亿元。2032—2050年累计赤字以26.22%的速度增加,财政补贴以8.19%的速度增加,2050年财政补贴为283 528.3亿元。与模拟情形二相比,2032年政府财政补贴减少14.04%,2033—2050年政府财政补贴增加4.98%-10.99%,平均增加8.17%,2023—2050年累计财政补贴为3 402 595.22亿元。在养老金替代率方面,当缴费指数和缴费年限分别为0.6和25年,新业态从业人员养老金替代率为62.05%。

表4 养老保险基金财务运行状况 (缴费指数为0.6、缴费年限为25年)单位:亿元

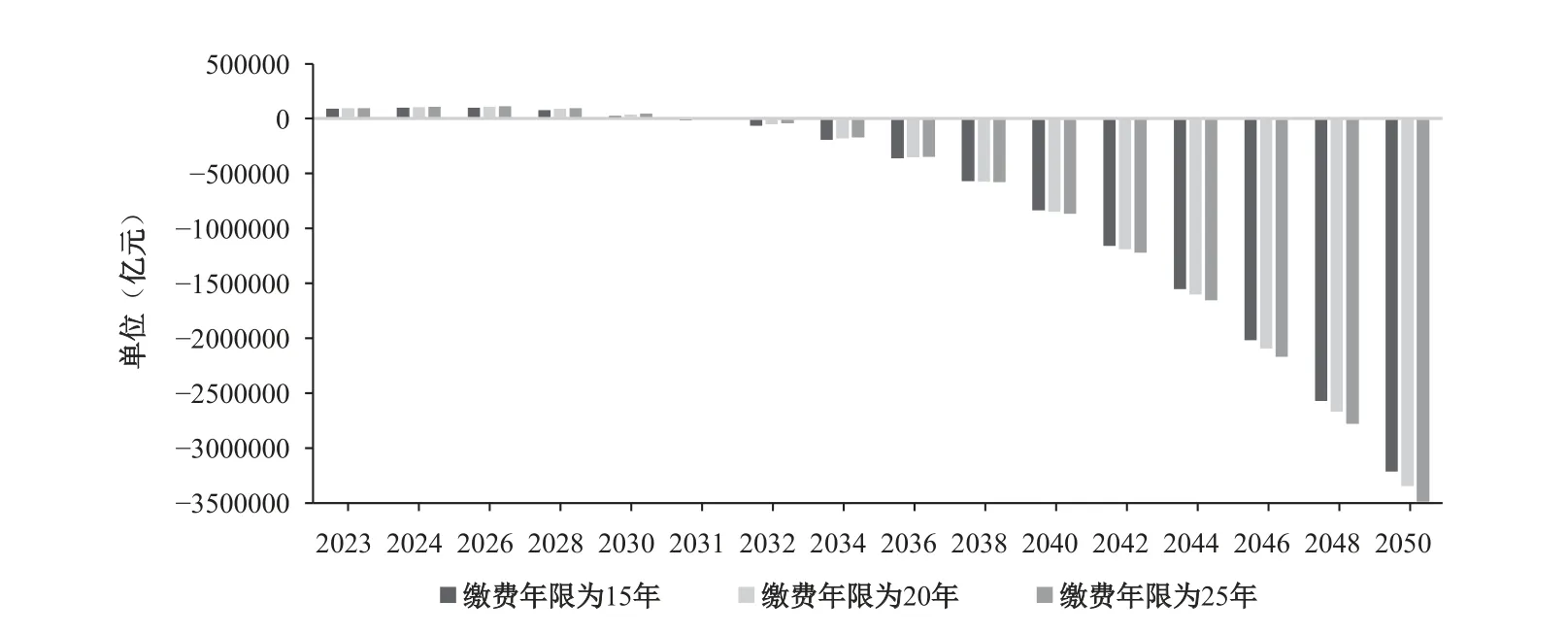

综合比较模拟情形二和模拟情形三后发现,在缴费指数为0.6,缴费年限分别为15年、20年和25年的情况下,当期赤字开始时点无差异(均为2026年),累计赤字开始时点存在微小差异(模拟情形二为2031年,模拟情形三为2032年,如图2所示)。由于模拟情形一中基金于2029年出现累计赤字,因此可以说明在扩面情形下基金可持续性更强,扩面对于基金可持续运行存在积极影响。在养老金替代率方面,新业态从业人员的养老金替代率会随缴费年限的提高而提高。

图2 不同缴费年限下养老保险基金累计结余

(四)模拟情形四:缴费指数为0.6-3、缴费年限为20年或25年

固定缴费年限为20年或25年,将缴费指数提高至0.7-3,比较基金财务运行状况和养老金替代率。如表5所示,在缴费年限为20年的情况下,随着缴费指数提高,当期赤字和累计赤字开始时点总体上向后推迟。尤其是缴费指数为3时,基金于2039年开始出现累计赤字,相较于缴费指数为0.6的情况推迟了7年,城职保基金可持续性增强,基金财务运行状况随缴费指数的提高而优化①从收入模型和支出模型来看,缴费指数对收入和支出均有正向影响,但是在支出模型中的基础养老金部分,模型取个人缴费基数和社平工资的平均值,社平工资乘以缴费指数等于个人缴费基数。当缴费指数大于0.6但小于1时,支出增幅大于收入增幅。例如,当缴费指数为0.6时,计发基数为社平工资的0.8(=(0.6+1)/2),两者相差-0.2;当缴费指数为0.7时,计发基数为社平的0.85(=(0.7+1)/2),两者相差-0.15,以此类推。当缴费指数等于1时,支出增幅等于收入增幅。当缴费指数大于1小于3时,支出增幅小于收入增幅。例如,当缴费指数为2时,计发基数为社平工资的1.5(=(2+1)/2),两者相差0.5。因此缴费指数越大,支出增幅越小于收入增幅,基金可持续性也越强。。

表5 养老保险基金财务运行状况 (缴费指数为0.6-3、缴费年限为20/25年)单位:亿元

在缴费年限为25年的情况下,随着缴费指数由0.7提高到3,当期赤字和累计赤字开始时点总体上向后推迟,基金可持续性随缴费指数提高而增强,缴费20年和缴费25年的基金财务运行状况基本相似。2023年至2050年累计赤字和累计财政补贴随缴费指数提高而增加。

在养老金替代率方面,不论是缴费20年还是缴费25年,养老金替代率均会随缴费指数的提高而降低。缴费20年的情况下,缴费指数为0.7对应的养老金替代率为48.27%,但缴费指数为3对应的养老金替代率降至37.32%;同理,在缴费25年的情况下,缴费指数为0.7对应的养老金替代率为58.70%,但缴费指数为3对应的养老金替代率降至45.01%。横向比较缴费20年和缴费25年的养老金替代率,可以得到与模拟情形三相同的结论,即保持缴费指数不变,新业态从业人员的养老金替代率随缴费年限的提高而提高。

(五)模拟情形五:缴费指数为0.6-3、缴费年限为“满缴”情形

设定缴费指数仍为0.6-3,将缴费年限更改为“满缴”情形,模拟城职保基金财务运行状况和养老金替代率。如表6所示,在“满缴”情形下,随着缴费指数由0.6提高到3,累计赤字开始时点推迟,基金可持续性明显增强,2045年才首次出现累计赤字。与模拟情形四不同的是,当处于“满缴”情形下,2023—2050年累计财政补贴随缴费指数的提高而减少,其原因在于在“满缴”情形下,新业态从业人员的缴费年限更长、缴费金额更大,从而基金收入和基金累计结余更多,因而财政补贴随缴费指数的提高而减少。在养老金替代率方面,“满缴”情形与其他缴费年限相比替代率最高。随着缴费指数由0.6提高到3,新业态从业人员的养老金替代率由83.06%降至59.54%。

表6 养老保险基金财务运行状况 (缴费指数为0.6-3、缴费年限为“满缴”)单位:亿元

根据李珍和王海东(2012)的研究,基本养老金的目标替代率是社会平均工资的60%左右,这一替代率的目标是“保基本”,因此本文将养老金替代率适度区间的下限设定为60%。穆怀中和陈曦(2019)研究发现,养老金替代率的上限应为“劳动人口比重系数”,并且根据薛惠元等(2023)的测算,这一数值为69.71%,近似为70%;于宁(2020)基于“激励和保护相统一的原则”,提出退休人员的养老金不应该高于在职者的可支配收入水平,一般占工资总收入的70%左右。故本文将养老金替代率适度区间的上限设定为70%。因此城职保的养老金替代率适度区间为60%-70%。在缴费年限为“满缴”情形下,符合养老金替代率适度区间的缴费指数为2,此时的养老金替代率为62.48%;虽然当缴费指数为1时,养老金替代率略高于适度区间,为71.30%,但是考虑到新业态从业人员的收入水平和缴费能力偏低的现实情况,缴费指数选择1为次优方案。

综合模拟情形一至模拟情形五,可以得到如下结论:第一,扩面使基金可持续性更强,将新业态从业人员覆盖至城职保有利于基金可持续运行。第二,基金可持续性和养老金替代率与缴费年限正相关,缴费年限越长越好,缴费至退休年龄最佳。第三,基金可持续性与缴费指数正相关,养老金替代率与缴费指数负相关,为使养老金替代率处于适度区间60%-70%,“满缴”情形下缴费指数的最优选择为2;考虑到新业态从业人员的缴费能力和收入水平偏低的现实情况,缴费指数的次优选择为1。

六、 结论与政策建议

2019年我国城镇职工基本养老保险参保率为70.46%,仍有29.54%的城镇就业人员应参保而未参保,新业态从业人员参保率仅为37.48%。要想达成扩面目标,新业态从业人员绝对是不可忽视的重要群体。为此需要给出合适的缴费指数和缴费年限方案吸引新业态从业人员参保,同时也要注意基金可持续问题。本文基于基金可持续和养老金替代率视角,探究何种缴费年限和缴费指数是最优参保选择。本文通过精算模型研究发现:第一,如果按最低缴费指数0.6缴费满15年,基金将于2031年开始出现累计赤字;第二,如果缴费指数仍为0.6,在缴费年限为20年或25年的情况下,基金开始出现累计赤字的时点推迟至2032年,当缴费至退休年龄,基金开始出现累计赤字时点推迟至2034年,养老金替代率随缴费年限的提高而提高;第三,如果缴费至退休年龄,缴费指数由0.7逐步提高到3,基金开始出现累计赤字时点推迟至2035—2045年,但养老金替代率随缴费指数的提高而降低。基于精算结果,本文得出如下结论:基金可持续性和养老金替代率与缴费年限正相关,缴费年限越长越好,缴费至退休年龄为最优选择;基金可持续性与缴费指数正相关,养老金替代率与缴费指数负相关,为使养老金替代率处于适度区间60%-70%,缴费指数的最优选择为2,此时的养老金替代率为62.48%;考虑到新业态从业人员收入水平和缴费能力偏低的现实情况,缴费指数的次优选择为1。

为使新业态从业人员能够按时、足额、长期缴纳城镇职工基本养老保险费,本文提出如下建议:第一,为新业态从业人员设置更多的缴费指数档次。现阶段,新业态从业人员仅能以社会平均工资的60%、70%、80%、90%、100%、200%、300%作为缴费基数,选择缺乏多样性。考虑到部分新业态从业人员收入水平和缴费能力偏低的现实情况,可以为新业态从业人员设置更多的缴费指数档次供其选择,例如在原缴费指数基础上,以5%的水平在各档次之间进行进一步细分,并适当降低新业态从业人员的最低缴费指数。第二,利用新闻媒体等方式进行宣传,并在养老金计发阶段设置阶梯式增长的待遇参数。根据本文精算结果,基金可持续性和养老金替代率与缴费年限均为正相关关系。可以通过新闻媒体等传播媒介向新业态从业人员宣传长缴养老保险费的好处。同时,在养老金计发阶段,可以考虑设置阶梯式增长的个人账户记账利率或计发比例等参数,让缴费年限越长的新业态从业人员养老金待遇越高,以此鼓励新业态从业人员按更高的缴费年限缴费。第三,将单位职工与新业态从业人员的最低缴费年限分开设定。为缓解养老保险基金压力,逐步提高养老保险最低缴费年限已成为当下的改革趋势,然而新业态从业人员缺乏固定雇佣单位,缴费负担较重。虽然从个人和政府的角度看,长缴养老保险费都更为有利,但考虑到新业态从业人员的收入水平和缴费能力,不能急于提高他们的最低缴费年限,应当分开设定单位就业人员和新业态从业人员的最低缴费年限。