一种融合用户画像和信贷产品特征的营销推荐模型

2023-12-07任义波

任义波

(江苏灌云农村商业银行,江苏 连云港 222212)

0 引言

随着互联网技术和金融科技的迅速发展,传统金融业务正逐步向线上转移,信贷市场的竞争愈发激烈。为了在激烈的市场竞争中脱颖而出,金融机构须深入挖掘潜在客户的需求,并为客户提供量身定制的信贷产品推荐。然而,传统信贷营销方法主要依赖人工策略,其效果受限且耗时较长。因此,运用先进的技术手段以提高信贷营销效果和客户满意度,已成为业界关注的焦点。

用户画像作为一种从海量数据中提炼用户特征和行为的方法,为信贷营销提供了关键依据。通过深入分析用户的信用历史、消费行为和社交网络等信息,金融机构能更精确地掌握潜在客户的需求和信用状况,从而为客户推荐最适合的信贷产品。本文致力于研究融合用户画像和信贷产品的营销推荐模型,旨在提升信贷产品的匹配度和营销成效,为金融机构在激烈的信贷市场竞争中提供有力支持。

近年来,用户画像在多个领域取得了显著的成功[1-5],如电商、广告和内容推荐等。然而,在信贷营销领域的应用仍然面临许多挑战,如数据稀疏性[6]、冷启动问题[7]、模型可解释性等。许多研究者已经开始关注信贷营销推荐系统的研究,尝试引入机器学习、数据挖掘等技术解决这些问题。当前很多相关研究主要集中在以下几个方面:基于协同过滤的推荐方法[8-10],通过分析用户之间的相似性或信贷产品之间的相似性,为用户推荐可能感兴趣的信贷产品;基于深度学习的推荐方法[11-12],利用神经网络自动提取用户和信贷产品的高阶特征,构建复杂的推荐模型。

尽管这些方法在一定程度上提高了信贷营销推荐的效果,但仍然存在一些局限性。如大部分方法主要关注用户和信贷产品之间的匹配度,忽略了用户的信用风险和金融机构的风险管理需求。其次,许多基于深度学习的方法缺乏可解释性,不利于金融机构进行风险控制和合规审查。

针对上述问题,本文将结合用户画像技术及信贷产品特征,研究一种融合用户画像和信贷产品的营销推荐模型(An Integrated Marketing Recommendation Model for User Profiles and Loan Products,IMRM) 。该模型主要包括七个步骤:数据采集与预处理,涉及收集用户数据和信贷产品数据,并进行清洗、预处理和特征工程;确定数据分析颗粒度,根据业务需求和用户数据特点设定;构建用户画像和提取信贷产品特征,涵盖人口统计学、行为、信用特征等;使用协同过滤算法计算用户与信贷产品间的相似度,并进行推荐;取出营销清单并集以满足营销需求;进行营销活动,收集反馈作为模型优化信息;根据营销结果评估模型性能,并进行优化与调整。最后,通过实验验证,以准确率和召回率为评价指标,证实该模型的有效性。

1 预备知识

1.1 用户画像构建

用户画像[13-14]是对用户的一种全面描述,它通过挖掘和分析用户的行为、兴趣、需求等方面的信息来描绘用户的特征,从而帮助企业更好地了解客户,并为客户提供更精准的服务和产品。用户画像的构建通常包括以下步骤:

①数据收集与预处理。

②用户特征提取。

③用户特征分析与筛选。

1) 数据收集与预处理

首先,需要收集用户的信用历史、消费行为和社交网络等多源数据。这些数据可以从金融机构的内部系统、征信机构、合作伙伴以及第三方数据提供商等途径获取。本文将从以下几个方面收集数据:

①基本信息:包括客户的年龄、性别、职业、收入、家庭状况等。

②交易数据:包括客户的存款、贷款、信用卡、手机银行等记录。

③行为数据:包括客户的浏览记录、购物历史、社交媒体互动等。

2) 用户特征提取

根据业务需求和数据特点,从原始数据中提取与信贷营销相关的用户特征。本文将从以下几个方面对用户特征进行分析:

①信用特征:如信用评分、逾期记录、负债比率等。

②消费特征:如消费习惯、消费偏好、消费水平等。

③社交特征:如朋友圈信息、用户互动行为、社交影响力等。

④人口统计特征:如年龄、性别、学历、职业等。

3) 用户特征分析与筛选

为简化模型并提升推荐效果,需要对用户特征进行分析和筛选。首先,通过描述性统计和相关性分析等方法,探究各特征的分布状况及相互关联。然后,运用特征选择技术,如卡方检验、互信息和递归特征消除等,筛选出对推荐结果影响较大的关键特征。

1.2 推荐算法

推荐算法[15](Recommender Systems) 作为一种信息过滤技术,致力于协助用户从大量信息中筛选出最相关且具有价值的内容。这些算法能够依据用户的历史行为、兴趣爱好以及其他用户的活动等信息进行个性化推荐。在电商、新闻、音乐、电影等多个领域,推荐算法都发挥着广泛的作用。主要有以下几种类型:基于内容的推荐(Content-based Recommendation) ;基于用户的协同过滤算法(User-Based Collaborative Filtering,UBCF) ;或基于项目的协同过滤算法(Item-Based Collaborative Filtering,IBCF) 。

2 融合用户画像和信贷产品的营销推荐模型

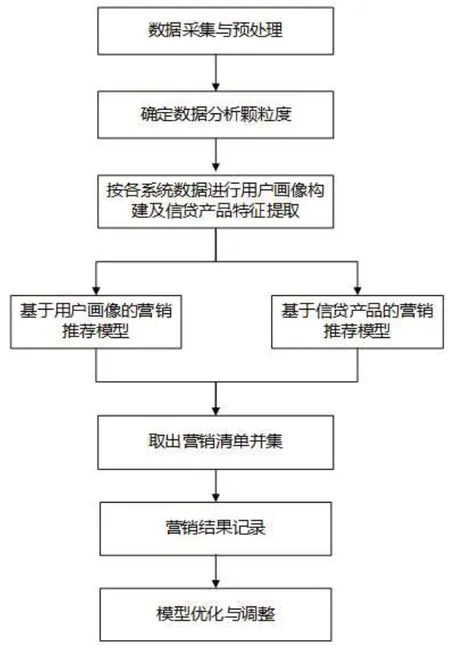

本文提出了融合用户画像和信贷产品的营销推荐模型(An Integrated Marketing Recommendation Model for User Profiles and Loan Products,IMRM) ,该模型的具体流程如图1所示。

图1 IMRM模型的流程图

2.1 模型的设计思想

该模型由数据采集与预处理、确定数据分析颗粒度、用户画像构建与信贷产品特征提取、协同过滤推荐算法、营销与反馈和模型优化与调整七步构成。

第一步数据采集与预处理:从各系统及其他来源收集用户数据(包括基本信息、信用记录、消费行为、信用报告等)和信贷产品数据(如贷款类型、利率、期限等)。然后对数据进行清洗、预处理和特征工程,以便后续步骤计算和分析。

第二步确定数据分析颗粒度:根据业务需求和用户数据特点,确定数据分析的时间颗粒度(如日、周、月等)。

第三步用户画像构建与信贷产品特征提取:利用用户数据构建用户画像,包括人口统计学特征、行为特征、信用特征等。同时,提取信贷产品的关键特征,包括贷款类型、利率、期限等。

第四步构建协同过滤算法:首先根据用户画像和信贷产品特征,分别计算用户之间的相似度和信贷产品之间的相似度,从而得到用户之间的相似度矩阵和信贷产品之间的相似度矩阵。然后采用协同过滤算法进行信贷产品推荐。可以选择基于用户的协同过滤算法(User-Based Collaborative Filtering,UBCF) 或基于项目的协同过滤算法(Item-Based Collaborative Filtering,IBCF) 。

第五步取出营销清单并集:根据营销需求,取出营销清单并集。

第六步营销与反馈:将推荐的信贷产品推送给目标客户进行营销,并收集营销结果(如成功与否、营销渠道等)作为模型优化信息。

第七步模型优化与调整:根据营销结果反馈,评估模型性能(如准确率、召回率、F1分数等),并根据评估结果对模型进行优化和调整,以提高推荐效果。如更新用户画像信息、调整相似度计算方法等。

2.2 模型的选择与训练

本文采取协同过滤算法生成营销推荐列表。基于用户的协同过滤和基于项目的协同过滤都是协同过滤推荐算法的两种主要形式。两者都是利用用户的行为数据和产品特征为用户提供个性化的推荐。

两者算法的训练方法相同。首先对原始数据对连续型特征进行归一化处理,对离散型特征进行One-Hot编码,从而提取有用的特征;然后使用不同的相似度计算方法进行推荐结果校验,在训练集上尝试使用不同的K值,以找到最优的K值(K表示最相似的结果数量,可以使用网格搜索、随机搜索等方法进行参数调优);最后采用交叉验证方法提高模型评估的稳定性和准确性。同时,可以尝试使用多种评价指标(如准确率、召回率、F1 分数等)来评估模型的性能。由于信贷产品的数量可能很多,采用负采样方法减少算法计算量。同时,为用户不同的行为数据(如点击、收藏、购买等)设置不同的权重,以提高推荐效果。

2.3 模型形式化描述

融合用户画像和信贷产品的营销推荐模型如算法 1 所示。在本文中,算法首先在第 1 步进行用户画像构建和信贷产品特征提取。第2~3 步分别针对需要推荐的客户,使用基于用户画像的营销推荐模型和基于信贷产品的营销推荐模型,得到所需推荐的信贷产品列表。最后,对两个模型得到的信贷产品列表取交集,从而得到针对当前客户的推荐产品清单。

算法1:融合用户画像和信贷产品的营销推荐模型(An Integrated Marketing Recommendation Model for User Profiles and Loan Products,IMRM)

输入:词性词典的绝对路径列表paths, 停用词典绝对路径列表stopWordsPaths, 故障知识集sentences,当前故障知识u0,top

输出:前top个相似度高的故障知识topSentences

a)FeatureEngineering(user_data,credit_product_data)/*用户画像构建和信贷产品特征提取*/

b)U1←UBCF_Algorithm(user_data,credit_product,R,N,u0) /*基于用户画像的营销推荐模型*/

c)U2←IBCF_Algorithm(user_data,credit_product,R,N,u0)/*基于信贷产品的营销推荐模型*/

d)U←U1UU2/*筛选营销清单并集*/

算法2:FeatureEngineering (user_data,credit_product_data) /*用户画像构建和信贷产品特征提取*/

输入:用户画像user_data,信贷产品集合credit_product

输出:用户画像特征user_features,信贷产品集合特征credit_product_feature

a) Fori←0 touser_data.length:

b)user_features←one_hot_encode(user_data[i])/*用户画像特征独热编码*/

c) End For

d) Fori←0 tocredit_product_data.length:

e)credit_product_feature1←one_hot_encode(credit_product_data[i]) /*信贷产品特征独热编码*/

f)credit_product_feature2←normalize(credit_product_ data[i]) /*信贷产品特征归一化*/

g) End For

h)user_features←dimensionality_reduction(user_features) /*特征降维*/

i)credit_product_feature←

dimensionality_reduction(credit_product_feature1,credit_product_feature2)/* 特征降维*/

j) Returnuser_features,credit_product_feature

算法3:UBCF_Algorithm(user_data,credit_product,R,N,u0) /*基于用户画像的营销推荐模型*/

输入:用户画像user_data,信贷产品集合credit_product,用户-信贷产品评分矩阵R

输出:对于用户u0的前N个推荐信贷产品

a) Fori←0 to user_data.length:

b) Forj←0 to user_data.length:

c)ui←user_data[i],uj←user_data[j]

d)sim(ui,uj)←cos(ui,uj)=

e) End For

f) For i ←0 to user_data.length:/*为目标用户u0生成信贷产品推荐*/

g)pred(u0,pi)

h) End For

算法4:IBCF_Algorithm(user_data,credit_product,R,N,u0) /*基于信贷产品的营销推荐模型*/

输入:用户画像user_data,信贷产品集合credit_product,用户-信贷产品评分矩阵R

输出:对于用户u0的前N个推荐信贷产品

a) Fori←0 to credit_product.length:

b) Forj←0 to credit_product.length:

c)pi←credit_product[i],pj←credit_product[j]

d)sim(pi,pj)←cos(pi,pj)=

e) End For

f) Fori←0 to credit_product.length:/*为目标用户u0生成信贷产品推荐*/

g)pred(u0,pi)

h) End For

3 实验结果与分析

为了验证本文提出的融合用户画像和信贷产品的营销推荐模型,本文选取Santander 银 行的客户数据。Santander银行是欧洲第二大银行,因此该银行每月都会产生大量客户行为数据,也会不断扩展新的金融产品。该数据集分训练集和测试集两个文件,具体数据分布见表1。

表1 训练集和测试集描述

3.1 模型的评价指标

本文采用准确率和召回率作为模型的评价指标。具体定义如下:

式(1) 中True Positives(TP) 表示实际为正例且被预测为正例的样本数量,False Positives(FP) 表示实际为负例但被预测为正例的样本数量。式(2) 中True Positives(TP) 表示实际为正例且被预测为正例的样本数量,False Negatives(FN) 表示实际为正例但被预测为负例的样本数量。

3.2 模型结果分析

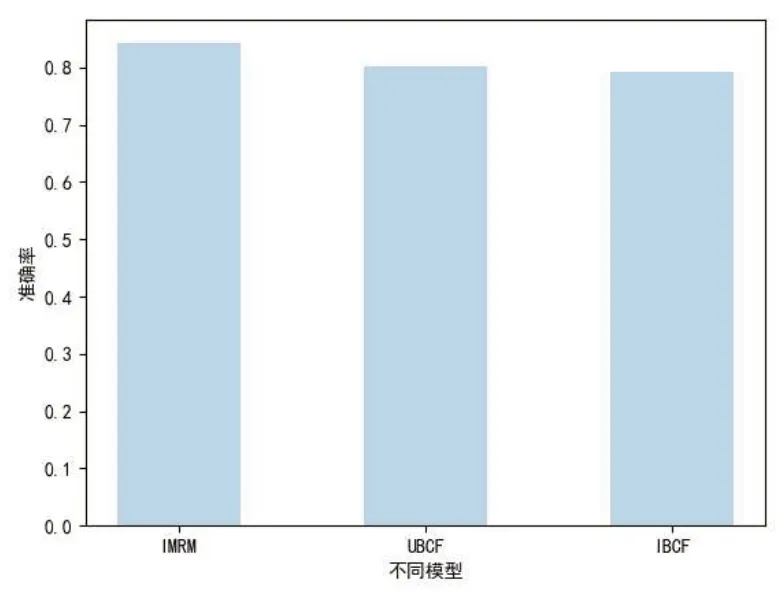

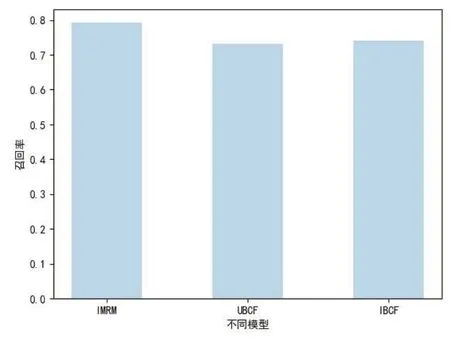

融合用户画像和信贷产品的营销推荐模型考虑了用户画像对相似度计算的影响,同时引入了信贷产品特征以获得更优的推荐清单。为了对比改进前后模型的推荐性能表现,本文分别记录了 UBCF(基于用户的协同过滤算法)、IBCF(基于项目的协同过滤算法)以及 IMRM模型的推荐性能。不同算法的性能表现结果见图2和图3。

图2 三种算法在数据集上的准确率

图3 三种算法在数据集上的召回率

根据图2和图3的结果,在准确率上,没有引入信贷产品特征的UBCF推荐算法与没有引入用户画像的IBCF 算法表现相近,分别为0.8012 和0.7912。然而,与IMRM 模型相比,它们的准确率平均降低了0.02。这是因为IMRM 模型综合考虑了用户画像和信贷产品特性,从而得到更优的推荐结果。而在召回率上,IMRM、UBCF 及 IBCF 算法分别为 0.7919,0.7312 和0.7413。因此,IMRM 模型在准确率和召回率两个方面的表现均优于其他单一算法的最佳性能。

4 结束语

本文提出了一种融合用户画像和信贷产品特征的营销推荐模型。该算法以协同过滤为基础,结合用户画像和信贷产品特征,从而让不同的推荐算法相互弥补不足。相较于对比算法,实验结果表明IMRM 模型在准确率上平均提升约2%,同时在召回率方面也表现出较高的值。然而,本文所采用的相似度计算方法主要是余弦相似度,未来可以尝试使用其他相似度度量方法以进一步优化模型。同时,模型的性能仅在一个数据集上进行了评估,需要在更多不同场景下对模型的适用性和泛化能力进行验证。因此,在未来的工作中,我们将重点关注新颖的相似度计算公式,以及基于深度学习的推荐算法结合,从而进一步提高推荐效果。