我国钢铁行业偿债能力分析

2023-12-06谭妙

谭妙

摘 要|钢铁行业是一个强周期性行业,不同周期阶段的债务融资难易程度和利率水平均不同,因此分析行业周期偿债能力具有一定现实意义。本文以申万钢铁板块上市公司为研究样本,分析了近十年来钢铁行业的短期偿债能力和长期偿债能力变化趋势,以及国有钢铁企业和民营钢铁企业在偿债能力和融资方面的差异,最后提出钢铁行业面临下行周期时提升偿债能力的几点建议。

关键词|钢铁行业;短期偿债能力;长期偿债能力

Copyright ? 2023 by author (s) and SciScan Publishing Limited

This article is licensed under a Creative Commons Attribution-NonCommercial 4.0 International License. https://creativecommons.org/licenses/by-nc/4.0/

偿债能力是反映企业财務状况和经营能力的重要标志,是企业能否健康生存和发展的关键,偿债能力的强弱直接影响债务人的信用评级和借款成本。钢铁行业是一个强周期性行业,受到全球经济增长、政策调整和市场需求的影响,近十年来,我国钢铁行业经历了从低谷到高峰再到下行的阶段,在2015年前后的行业最低谷阶段,多数钢铁企业处于高负债运营的窘困境地,2015年和2016年申万钢铁板块上市公司中资产负债率超过80%的公司占比高达27%和25%,行业面临较高偿债风险。2017年后行业利润逐渐上升,但随着绿色低碳发展理念的贯彻实施,钢铁行业的技改和研发投入也随之增加,而2022年行业整体利润又开始出现大幅下滑。本文通过分析钢铁行业近十年来偿债能力的变化情况,以及国有钢企和民营钢企偿债能力的差异,据此提出建议以应对下一轮行业下行周期下的债务风险。

1 短期偿债能力分析

短期偿债能力是指企业以流动资产对流动负债及时足额偿还的保证程度,短期偿债能力的强弱意味着企业承受财务风险的能力大小。短期偿债能力弱会导致企业获得商业信用的可能性降低,丧失折扣带来的好处;导致企业为偿还到期债务而强行出售投资或资产,从而降低企业的盈利能力;当不能偿还到期债务时,会导致企业面临破产清算的危险。

本文以申万钢铁板块上市公司为研究样本,选取流动比率、速动比率、短期借款或带息债务三个静态指标,以及现金流量比率这个动态指标来衡量企业的短期偿债能力。

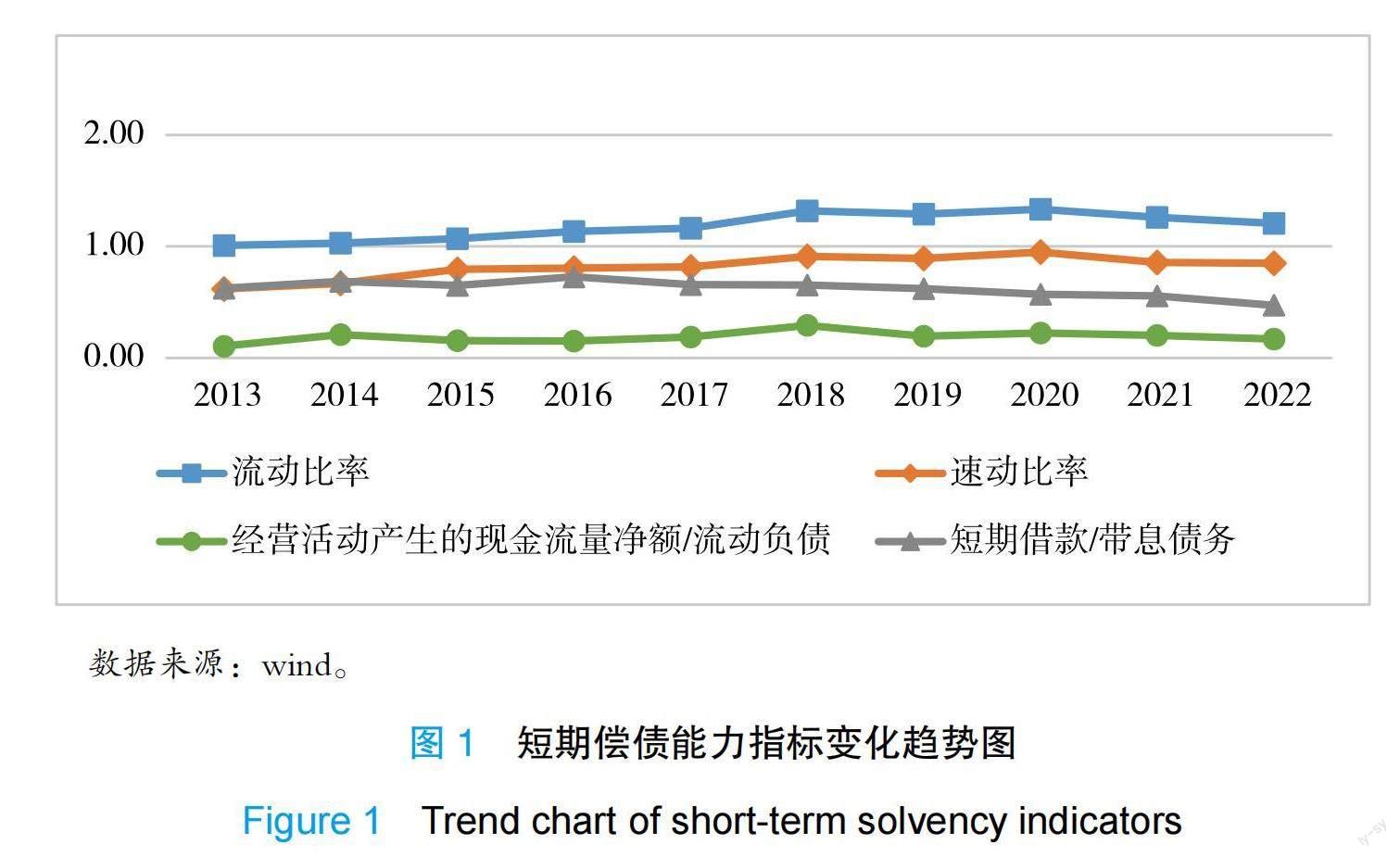

流动比率的意义在于揭示流动资产对流动负债的保障程度,是衡量企业短期偿债能力的核心指标。不同行业的平均流动比率有明显区别,且平均流动比率近些年有不断下降的趋势,因为新的经营方式使得所需要的流动资产逐渐减少了。美国、英国、欧共体和日本的流动比率在1.2至1.4之间,达到或超过2的企业已经是个别现象。速动比率由于剔除了存货这一变现能力较弱且不稳定的资产,较之流动比率能够更加准确、可靠地评价企业资产的流动性及其偿还短期负债的能力。

从图1看出,钢铁企业流动比率和速动比率变化趋势基本一致,在2013—2020年总体呈上升趋势,且流动比率在2018—2022年间保持在1.2~1.4区间内,说明钢铁企业的短期偿债能力在不断提升。2021年下半年煤焦价格大幅上涨,钢材价格下跌,钢铁行业开始出现大面积亏损,2021年和2022年流动比率和速动比率指标持续下降,可以看出流动比率和速动比率的变化与行业周期变动基本一致。

短期借款或带息债务可以衡量企业带息债务结构,反映企业的融资策略。短期借款利率相对来讲更低,申请的难度也相对更低,而且更灵活,借款数目可根据需要调整,但是还款压力相对更大。从图1看出,该比例从2017年开始逐年下降,2022年更是大幅下降到50%以下,说明钢铁企业在效益好转后开始调整融资结构,降低短期借款比例,控制还款风险。

现金流量比率是衡量公司短期偿债能力的动态指标,该比率用于衡量企业经营活动所产生的现金流量可以抵偿流动负债的程度,能帮助企业评估其现金流状况,以及在短期内的偿债能力和支付能力。从图1看出,该比例十年来变化幅度不大,但2021年和2022年略有下降趋势。

2 长期偿债能力分析

良好的长期偿债能力有助于企业获得更有利的融资机会,降低借款成本。银行、金融机构和其他投资者在考虑向债务人提供长期贷款或投资时,会关注其长期偿债能力,如果债务人能够展现出稳健的财务状况和可持续的现金流,他们更有可能获得更多的融资支持,并以更低的利率融资,从而降低债务成本,它不仅有助于确保长期债务的可持续偿还,还能增加债务人的金融稳定性和市场竞争力。

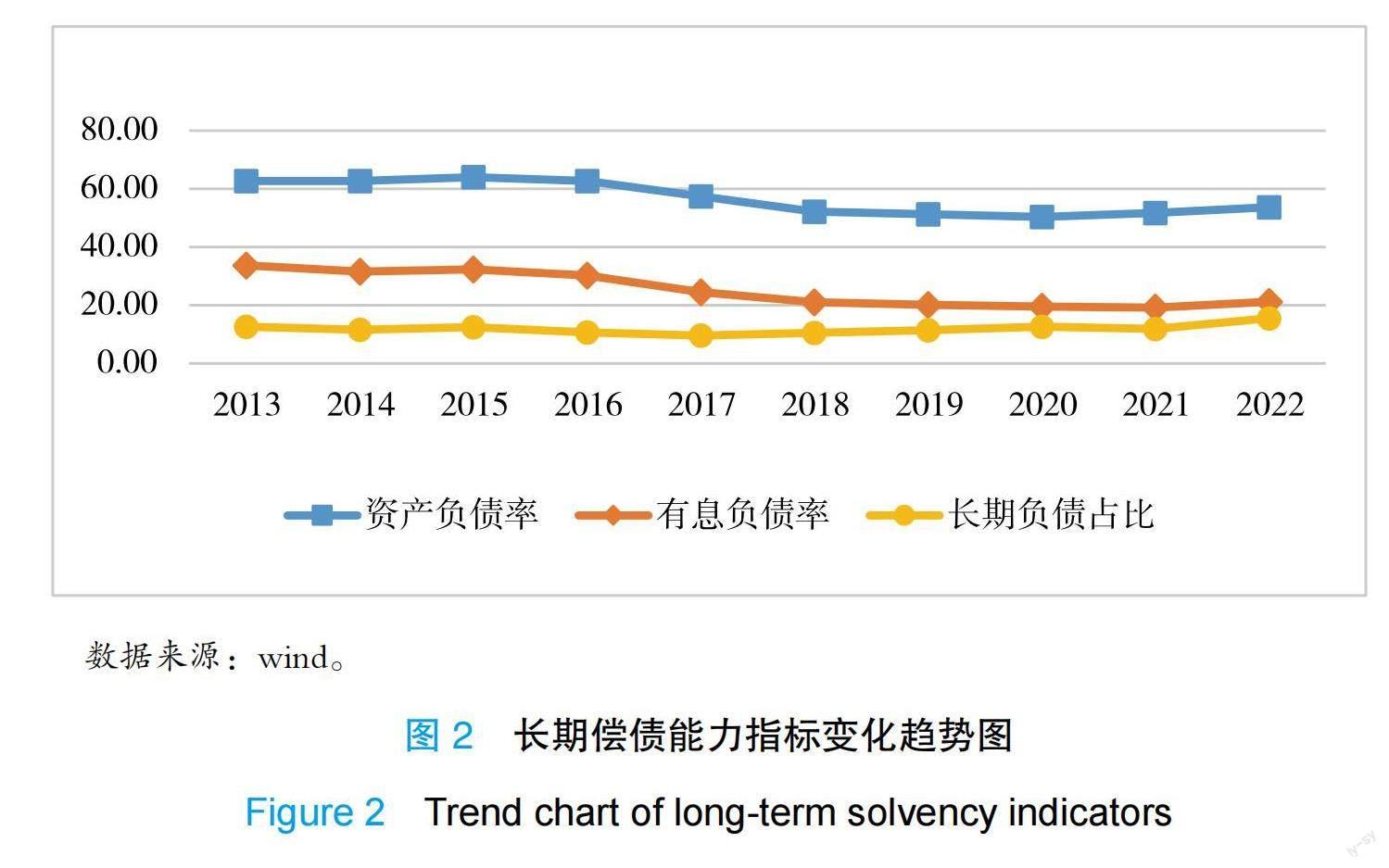

本文选取资产负债率、有息负债率、长期负债占比三个指标来衡量企业的长期偿债能力。从图2可以看出,钢铁行业资产负债率和有息负债率的变化趋势基本一致,从2016年起开始下降,说明钢铁行业在利润好转后主动降杠杆,2021年行业开始下行后负债率也随之上升。而长期负债占比从2017年后开始上升,且2022年显著上升,说明钢铁行业在有意识地调整负债结构,增加长期借款,降低偿债风险。

3 不同所有权性质企业偿债能力分析

国有钢铁企业和民营钢铁企业在偿债能力和融资方面存在一些差异。国有企业通常享有政府支持和优惠政策,具备较强的偿债能力和相对容易的融资渠道。而民营企业则需要更加自力更生,由于缺乏政府背书和资源优势,它们在融资过程中可能面临较高的利率、较严格的审批要求和较高的风险溢价,只能通过市场竞争和经营能力来维持偿债能力。

图3显示民营钢铁企业速动比率明显优于国有钢铁企业,表明民营钢企对短期偿债风险控制得更好,更具有谨慎性。

两类性质企业的速动比率在最近十年都呈上升趋势,但是在行业效益较差的2013—2016年间,民营钢企的指标提升幅度更大,反映民营企业在行情不好时更加注重控制风险,而在17年行业效益逐渐向好时降低了速动比率以追求更大收益。

从图4可以看出民营钢企的资产负债率平均比国有钢企要低10个点左右,2017年以后一直保持在50%以下,说明民营钢企具有很强的债务风险意识。

两类性质企业的资产负债率都从2017年开始下降,说明钢铁企业在盈利稳定后都在有意识地降杠杆,而2021年开始两类企业资产负债率都开始上升,且私营钢企上升更明显,反映出钢铁企业对行业形势做出走低预判,提前开始做资金储备。

从图5可以看出2016年之前国有钢企的短期借款占比更高,而2016年开始民营钢企的短期借款占比变得更高,且从2016年开始两类企业的短期借款占比都在不断下降。说明民营钢企更关注借款结构的调整,在企业效益差时,更倾向于采用风险较低的长期借款融资;而效益好、现金流稳定时,更倾向于采用利率较低的短期借款融资。

4 结论和建议

2016年后钢铁企业短期偿债能力和长期偿债能力都不断提升,且民营钢企的偿债指标均明显优于国有钢企;2021—2022年随着行业利润下降,钢铁企业偿债能力指标也明显下降,且民营钢企的变动幅度更大。2017年开始短期借款占带息债务的比例不断下降,2022年更是大幅下降到50%以下,说明钢铁企业在持续调整融资结构,降低短期借款比例,控制还款风险。

2021年下半年以来钢材价格持续下行,钢企利润不断下滑,中国钢铁工业协会统计数据显示:2022年全国大中型钢铁企业亏损面达44.57%,全年累计实现利润同比下降72.27%,2023年上半年累计实现利润同比下降62.47%。业内人士普遍认为钢铁行业进入下行周期,因此钢铁企业在偿债能力方面要做好“过冬”准备,对提升钢企偿债能力提出以下建议。

4.1 做好OPM战略,加强营运资金管理

OPM战略是英文Other Peoples Money的缩写,实质就是利用上下游的钱来支撑企业开展日常经营活动,是一种新型的营运资金管理方法。具体指在供应链中一些占据核心位置,规模较大,掌握重要话语权的企业通过延期支付供应商款项,预先收取经销商款项的活动,从而提高自身现金周转率,降低企业运营成本,提高企业价值。OPM战略是企业无成本甚至低成本的资金来源,可以减少企业长期资本的占用,成功的OPM战略不仅有助于增强企业的财务弹性,还可增加经营活动产生的现金流量,增强企业偿债能力。

我国钢铁生产集中度高,大部分钢企都是央企、国企和地方龙头企业,天然具有作为核心企业的属性和优势,应该运用好OPM战略,做好存货、应收账款、应付账款等营运资金管理,尽快预收或加快收回购买方货款,延期支付供应商货款,增加经营性净现金流,从而提升偿债能力。

4.2 发展供应链金融和商业保理业务

钢铁行业供应链金融的主要模式有应收账款保理融资模式、存货融资模式和预付账款融资模式。应收账款融资的实质是商业银行或保理公司对上游企业的应收账款进行抵押或收购。其模式一般可以分为应收账款质押、保理融资、资产证券化三种方式,企业通过这些模式从商业银行或保理公司获得融资,以应对生产经营中资金短缺的问题;存货融资模式是企业通过原材料、半成品或库存成品等存货向金融机构质押融资,在以往传统的方式中企业一般需要通过质押不动产或第三方公司作保才能融资,而存货融资的存货则是供应链中企业实际交易的动产;预付账款融资模式是以“未来提货权”为保理,商业银行或保理公司根据实际交易的产品价值向融资公司提供贷款,在该模式中,除了下游销售商、核心企业,出资方外,还必须有第三方物流机构参与进来。

在政府鼓励“创新供应链金融服务模式”的大背景下,大量处于供应链核心企业地位的大型企业集团相继布局供应链金融领域,成立保理公司,大量地方国企和大型民营企业也纷纷设立了保理公司。商业保理可采用的业务模式有一般模式和池保理模式。一般模式是指供应商与核心企业签订采购合同,按合同约定发货,核心企业收货后,通过正常结算流程,依托供应链金融平台,向各级供应商支付可自由流转、拆分、融资的债权债务凭证,供应商在收到债权凭证后,根据自经营情况和资金需求向上级供应链流转或向核心保理公司申请保理融资;池保理模式是基于供应链金融平台的高效运转和核心企业的结算数据,当核心企业验收一批货物入厂形成入库数据后,供应商便可以向保理公司对该笔入库货物申请融资,保理公司根据核心企業上传的即时数据估算适当的金额对其进行放款。只要供应商送货入库,就相当于给自己建立了一个资产池,并可以在入库、验收、结算、入账等任意流程节点发起融资,保理公司则根据各个流程节点的先后步骤增加或减少放款比例。通过开展商业保理业务,核心企业能够大量支付信用凭证,有利于减轻企业营运资金压力,减少债务融资。

4.3 控制债券融资规模

在钢铁行业整体效益较好时,债券融资相较于银行借款利率更低,尤其在债券注册制实施之后,降低了发债门槛,很多钢铁企业进行了债券融资。但是当钢铁行业不景气时,一旦经营环境和企业效益下滑,会影响信用评级下调,导致债券价格下跌和下次发债利率上升。而且企业如果债券融资比例高,会导致银行授信降低,当企业效益不好时要增加银行授信是非常困难的。另外,债券融资是刚性兑付,无法申请延期,一旦无法兑付将产生灾难性的连锁反应。所以在行业下行周期时,钢铁企业应逐步控制债券融资规模,降低偿债风险。

参考文献

[1]陈霞,杨志鹏.钢铁企业偿债能力分析——基于30家钢铁上市公司2012年年报分析[J].冶金管理,2013(11):35-40.

[2]刘国兴.基于钢铁行业的企业偿债能力研究[J].科技创业,2016(20):44-49.

[3]刘新,郭思齐.论企业偿债能力对企业持续经营与发展的影响——以钢铁行业A公司和B公司为例[J].经济研究导刊,2020(18):10-11.

[4]贺琛,刘欣窈.OPM战略下营运资金管理研究[N].财会信报,2022-11-28.

Analysis of Debt-paying Ability of Chinas Steel Industry

Tan Miao

Hunan Iron and Steel Group Co., Ltd,Changsha

Abstract: The steel industry is a highly cyclical industry, and the difficulty of debt financing and interest rates vary at different stages of the business cycle. Therefore, analyzing the industrys cyclical solvency has certain practical significance. This article takes listed companies in the Shenwan Steel sector as research samples to analyze the trends in short-term and long-term solvency of the steel industry in the past decade, as well as the differences in solvency and financing between state-owned and private steel enterprises. Finally, several suggestions are proposed to enhance the debt-paying ability of the steel industry during downturn cycles.

Key words: Steel industry; Short-term debt-paying ability; Long-term debt-paying ability