我国水果市场发展现状及对策研究

2023-12-06吴中勇李延荣董中丹

吴中勇,李延荣,董中丹

(农顺研究院北京农顺物流管理科技有限公司,北京 100160)

水果是居民膳食的重要组成部分,水果产业在我国农业中占有重要地位,我国是世界水果生产大国,《中国居民膳食指南》设置的“平衡膳食宝塔”将水果设为第二类食物,仅次于谷类食物,建议成人每人每天摄入水果200~350 g。水果不仅是维生素、膳食纤维等营养成分的重要来源,同时在保持身体健康、提高免疫力、降低慢性疾病(如糖尿病、高血压等)发病率等方面也具有重要作用[1-2]。

随着居民收入提高、消费升级以及健康饮食意识的增强,人们对水果的需求量显著提高,水果行业得到了快速发展[2]。同时电子商务发展促进了水果跨区域交易,冷链物流行业发展极大地降低了水果损耗率,促进了水果跨区域运输。但随着水果行业的快速发展,一些问题也涌现出,如品质不稳定、局部滞销、受进口果冲击大[3]、品牌影响力不足[4-5]、标准分散[6-7]、冷链物流技术落后[8-9]等。本文主要基于相关部门统计数据和行业研究成果,从产量(即供给端)、市场需求和消费等角度分析了水果行业发展现状、梳理了存在的问题,以期为我国水果行业的健康发展提供参考。

1 我国水果行业发展现状

水果生产是增加农民收入、促进乡村经济发展的重要途径,水果产业的发展和贸易在我国国民经济中占有重要地位。改革开放以来,我国水果产业快速发展,国内外市场需求持续增长。

1.1 水果产量

1.1.1 总产量

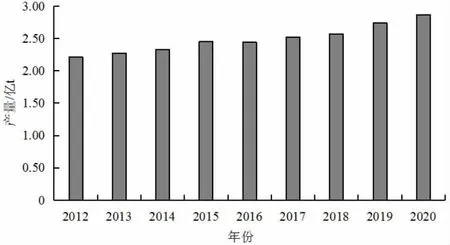

据统计,改革开放以来,水果产量急剧增加,2003 年我国水果产量仅为1.45 亿t, 约占世界总产量的15.7%[10]。如图1 所示,2012—2020 年,水果产量增长了0.66 亿t,2020 年水果产量增长到了2.87 亿t,较2003 年近一倍[11-12]。

图1 2012—2020 年中国水果产量Fig.1 Fruit production in China from 2012 to 2020

1.1.2 产业结构

我国是世界果树主要生产地,柑橘、苹果、梨、葡萄和香蕉是我国五大主产水果[13]。据联合国粮农组织统计,截至2022 年,我国苹果产量占产量世界苹果总产量的54.07%,鲜梨产量占世界梨总产量的74%,柑桔产量占世界柑桔总产量的28%,鲜食葡萄产量占世界葡萄总产量的46%,香蕉总产量仅次于印度,位居世界第二位[14-18]。

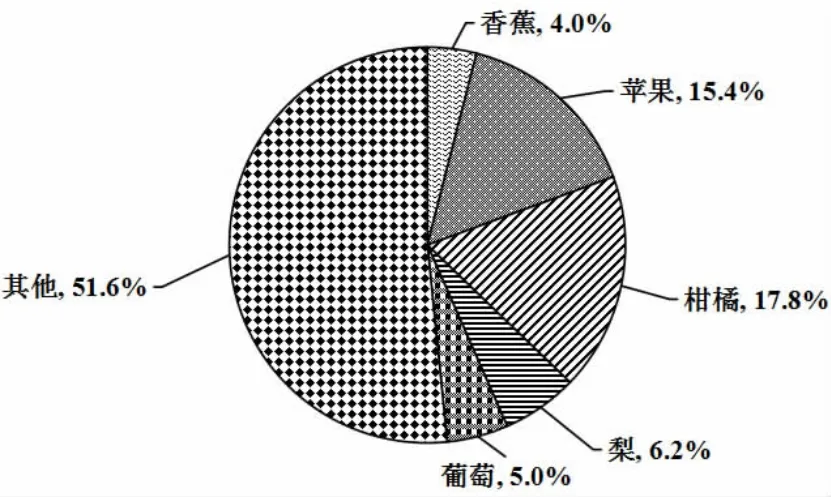

如图2 所示,苹果、柑橘、梨、葡萄和香蕉五种水果在2020 年产量总计1.39 亿t,占了全部水果产量的48.4%。2020 年柑橘产量最高,为0.51 亿t,占水果总产量的17.8%。图3 为苹果、香蕉、柑橘、梨、葡萄五种水果2012—2020 年的产量。2012—2017 产量最高的为苹果,2017—2020 年则为柑橘。

图2 我国2020 年水果产量结构Fig.2 Fruit output structure of China in 2020

图3 2012—2020 年主要水果品种产量Fig.3 Yield of main fruit varieties from 2012 to 2020

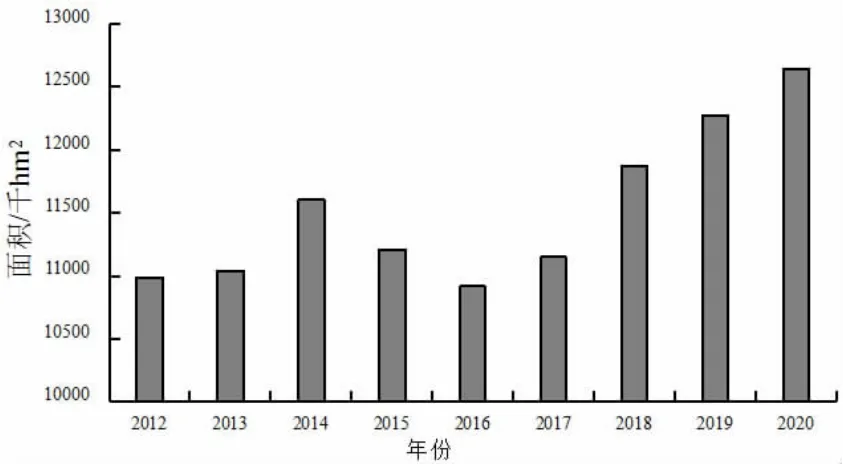

1.2 水果种植面积

我国果园种植面积在2014—2016 年短期下降之后,自2016 年以来持续增长。2016 年为10 917 千hm2,到2020 年涨至12 646 千hm2(如图4 所示)。

图4 2012—2020 年果园种植面积Fig.4 Planting Area of orchard from 2012 to 2020

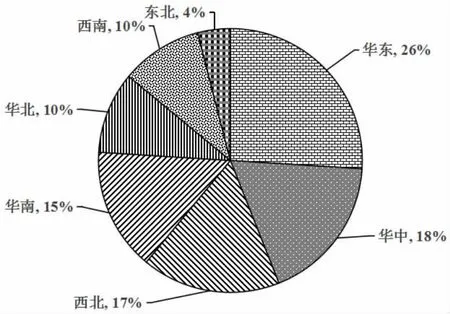

按区域划分(如图5 所示),水果产区相对比较均衡,华东占比最大,为26%,华中、西北和华南占比分别是18%、17%和15%。华北和西南占比均为10%,东北受气候条件影响,水果生产份额最少,占4%。

图5 水果产量区域分布占比Fig.5 Proportion of fruit yield distribution

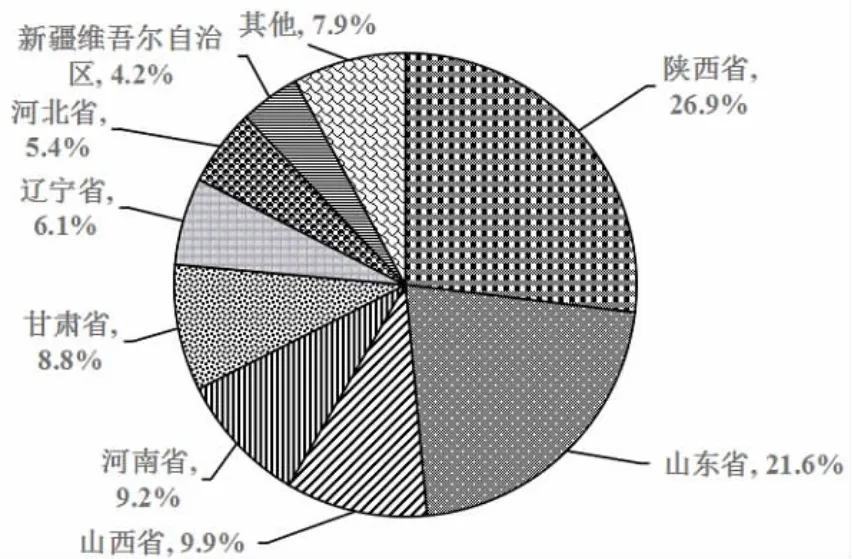

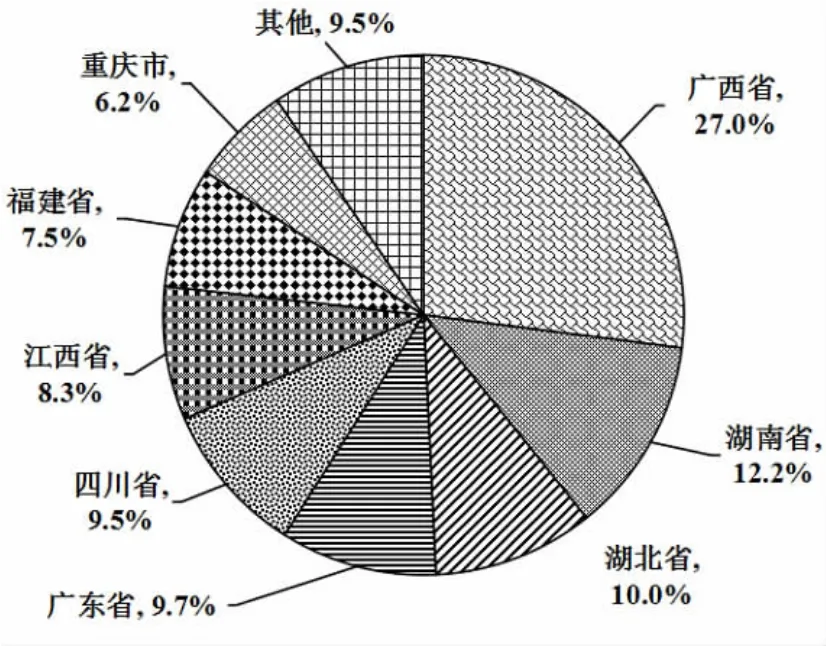

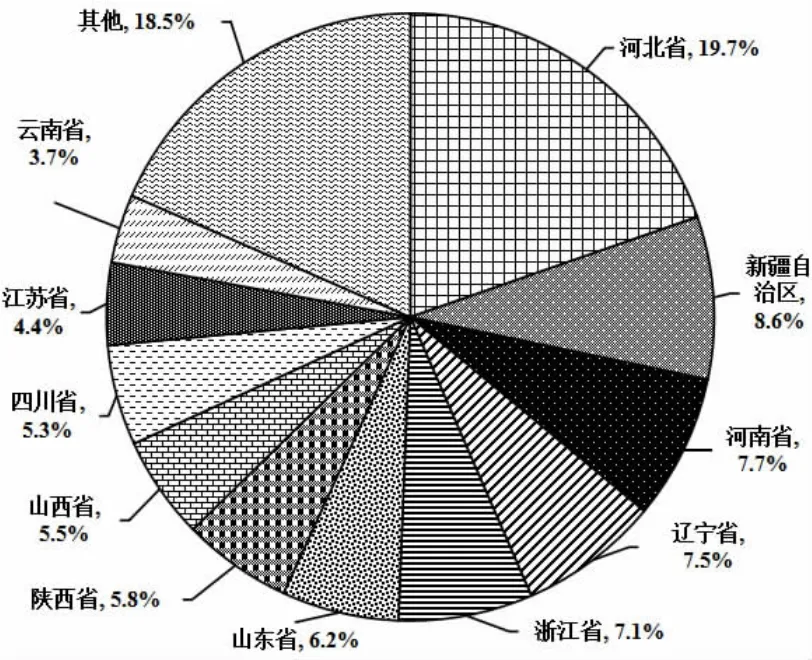

由图6、7、8 可知,随着主要水果优势区域布局规划的有效实施,苹果、柑橘、梨优势区的集中度均达到85%以上。如苹果产业,2020 年仅陕西、山东两省的产量就占全国产量的48.5%,另外,产量在100万t 以上的省共有8 个,产量总计占比92%,生产集中度较高。

图6 2020 年苹果生产格局Fig.6 Production pattern of apple in 2020

图7 2020 年柑橘生产格局图Fig.7 Production pattern of citrus in 2020

图8 2020 年梨生产格局Fig.8 Production pattern of pear in 2020

生产集中度较高的还有柑橘产业。2020 年广西、湖南、湖北三省的柑橘产量占全国产量的49.2%。其中广西产量最高,为1 382.09 万t,产量占比为27%。其中砂糖橘、沃柑等优势品种,随着冷链产业发展完善和电商产业崛起,在全国多个省份热销,为当地农户走上脱贫致富之路起到了很重要的作用。

相对而言,梨的产业集中度较低,全国绝大多数省份都有生产。河北省作为第一产梨大省,2020 年梨产量350.2 万t,占全国总产量的19.7%,其次是新疆、河南、辽宁、浙江、山东、山西、四川等,占比均在5%~9%之间。产业分布相对较广,产业集中度相对较低。

1.3 水果消费

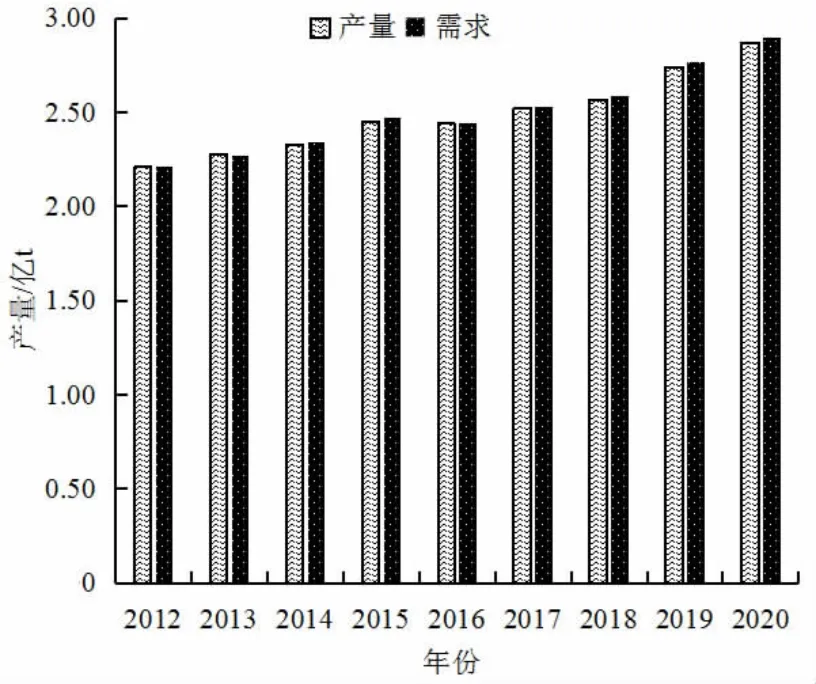

由图9 可知,我国是水果生产和消费大国,且随着居民收入水平提高和饮食均衡需求,我国水果消费量持续提升。2020 年,我国水果产量约为2.87 亿t,相比2012 年增长29.9%。2020 年,水果同期进口0.07 亿t,出口0.04亿t,可知我国水果表观消费量为2.90 亿t,

图9 2012—2020 年中国水果产业供需情况Fig.9 Supply and demand of China’s fruit industry from 2012 to 2020

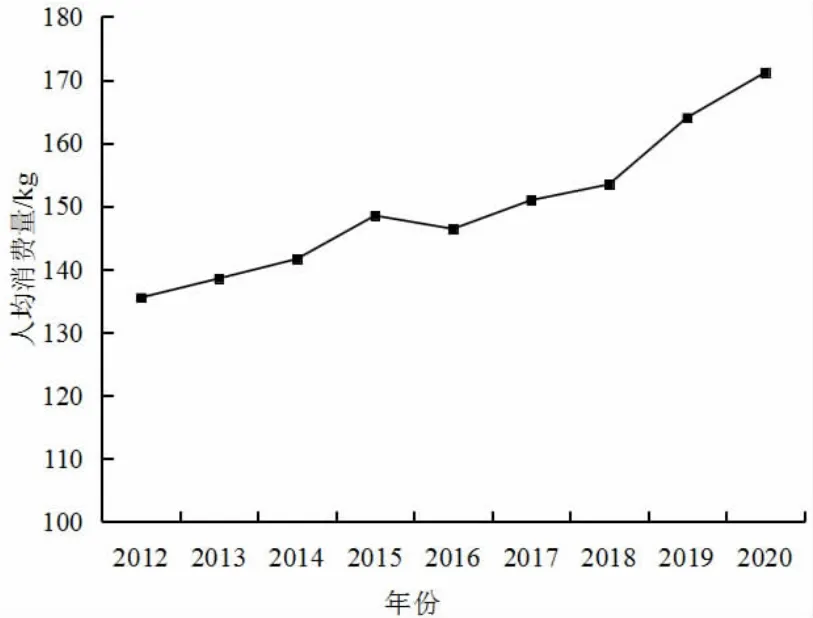

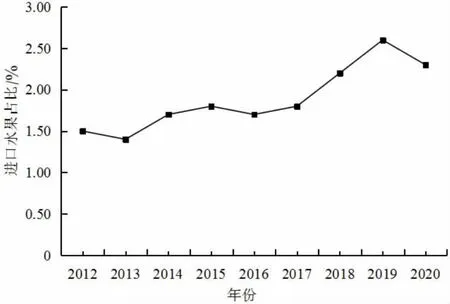

如图10 所示,近年来人均水果消费量呈显著上升态势。2012 年我国水果人均消费量仅为135.51 kg,到2020年增长至171.15 kg。但值得注意的是,这一人均消费量为表观消费量,其中含有水果加工产品,实际的鲜果消费量远没有达到这个水平。另外,随着人们生活水平的提高,进口水果消费量呈显著增长趋势。随着居民可支配收入的不断增加,消费者的消费观念逐渐从“吃得饱”转向“吃得好”,消费者开始关注水果的品牌、品质和多样化程度。2012 年,我国进口水果占比约为1.5%,到2019 年,这一比例上升为2.9%,进口水果的消费占比不断提升(图11)。

图10 2012—2020 年中国水果人均消费量Fig.10 Per capita fruit consumption in China from 2012 to 2020

图11 2012—2020 年我国进口水果占比走势Fig.11 Trend of the proportion of imported fruits in China from 2012 to 2020

2 水果行业存在的问题

2.1 水果种类分布不均衡

水果种类分布不平衡主要表现在结构分布和地域分布两个方面。2020 年苹果、柑橘、梨、葡萄和香蕉五大类水果占比达到48.4%,将近一半,而其他水果所占比例很小,说明我国水果的多样性有待提高。另一方面,由于我国幅员辽阔,气候地貌复杂多样,不同地区适合种植不同种类的水果,因此导致我国水果种类地域差异很大,如四川、云南山区适合种植柑橘类水果,云南、广西、福建等南方地区适合种植芒果、木瓜、香蕉等水果,河北、河南、山东等省份适合种植苹果、梨等水果[10]。

2.2 水果城乡消费差异较大

水果的消费者大致可分为两大类,分别是农村居民消费者和城镇居民消费者。虽然我国居民的水果消费不断增长,但城乡对水果消费有明显的差异,城镇居民对水果的消费量明显比农村居民的高;可能受农村居民的收入水平低、价格敏感以及农村本身是水果的产地等多方面因素的影响。然而农村居民在我国所占比例较大,如何开拓农村地区的水果市场显得尤为重要。相比城镇地区而言,农村地区对于水果的消费能力将有很大的提升空间[19]。

2.3 水果产业物流供应链薄弱

我国水果品类和生产区域迥异,同时物流冷链设备落后[9],导致水果运输损耗率高,水果物流供应效率不高。这体现在供应链节点多、供应链成本高、供应链信息化水平差等多方面[20]。如目前水果物流供应链节点繁多,水果从生产者到消费者要经历多个供应商,这导致物流供应不仅耗时而且运输成本增加,物流配送难度增加。甚至有的地方尚未提供冷链运输,使水果运输过程中易出现变质腐烂等问题,进而严重制约了水果销售范围和销售品质。

2.4 水果产业品牌化标准化不强

我国水果产业知名品牌不多[4-5],谈到水果品牌消费者普遍想到的是烟台苹果、赣南脐橙、库厄勒香梨等区域共用品牌,这些品牌以产地命名,冠名门槛较低,品牌辨识度差。同时,水果产业的标准化程度很低,具体体现在果品行业标准制修订部门分散、标准的制修订不够及时、制标人员专业化水平参差不齐以及果农标准化意识不强,标准实施落地效果不佳等方面[6-7]。

3 水果行业发展对策

随着居民收入的不断提高,饮食结构不断优化,水果的消费量也逐年增加。相比于发达国家的人均水果消费量,我国水果消费仍有着较大的提升空间。近年来,消费观念升级、健康意识增强、科技进步等都将推动我国水果市场规模持续扩容。因此,未来水果行业的发展应从提高品质、“互联网+ 水果”创新模式、冷链物流技术进步、产业品牌打造等几个方面发力。

3.1 培育高品质水果

随着人们品牌意识和健康意识的增强,消费者更加关注食品的安全和产源,愿意为优质美味的水果支付高昂的溢价。供给端将会更加注重供给质量,供给质量包含水果种植过程的健康监管、分级、包装等。高品质水果市场需求将进一步扩大,进而带动全产业链产业升级,因此亟需增强高品质水果的培育力度,包括高品质水果种植的政策扶持、设施设备研发、完善高品质水果品牌打造和标准化生产销售等。

3.2 充分利用新零售模式

新零售模式有望重构果品行业竞争格局。随着“互联网”行动的铺开,互联网将不断颠覆传统果品产业的组织形式、商业规则、产业链条、竞争格局,衍生出很多新的商业模式和销售模式。这将对果品传统品牌传播渠道和方式提出挑战,果品产业发展要及时调整策略,利用好直播带货等新零售销售平台为水果产业发展带来的机遇。培训果品种植户直播带货技能,打通果品散户与商超等电商平台或农产品直播的对接渠道,减少中间商环节,让利给果品大户和散户。

3.3 加大对冷链物流发展的扶持力度

冷链物流是优化供应链、畅通产业链的关键环节,未来需调整冷链物流设施结构化差异,在冷库建设和冷链运输等方面加大政府扶持力度,在设施设备和冷链物流供应等方面提高顶层设计和战略规划。具体可以由政府引导,在完善水果等生鲜农产品流通主体的组织能力和基础设施布局方面,借鉴美国日本等发达国家的先进经验,增强流通主题组织能力,加大渠道整合度,加快流通渠道的整合进度,提高冷库体系建设的规模化运营水平等。

3.4 加强水果产业品牌建设和标准化建设

品牌建设和标准化建设是水果行业做大做强的必要保障。由美国荷兰等发达国家经验可知,农产品品牌建设和标准化工作非一朝一夕之事,因此水果产业的品牌建设和标准化工作需政府、企业和消费者等多元主体有机配合、共同持续推进,政府倡导并提供政策支持,企业稳扎稳打为产品品牌化和标准化做好长远规划,消费者监督和维护品牌和标准的培育实施。