中国休闲渔业发展监测报告(2023)

2023-12-05全国水产技术推广总站中国水产学会于秀娟郝向举冯天娇杨霖坤党子乔

文/全国水产技术推广总站 中国水产学会 于秀娟 郝向举 冯天娇 杨霖坤 党子乔

休闲渔业是渔业“五大产业”之一。2022年,我国休闲渔业继续呈现复苏回暖态势,总体平稳、稳中有进、进中向好,在拓展渔业多种功能、丰富渔业产业形态、促进渔业提质增效和渔民就业增收的同时,满足人民日益增长的美好生活需要。一些地区通过发展休闲渔业,为乡村振兴提供了新业态、新产业和新动能。为促进休闲渔业持续健康发展,在农业农村部渔业渔政管理局指导下,全国水产技术推广总站、中国水产学会编制了《中国休闲渔业发展监测报告(2023)》(以下简称“报告”)。报告基于休闲渔业统计监测数据,总结分析了2022年休闲渔业发展状况,并展望未来发展。

一、休闲渔业监测数据分析

(一)产业规模

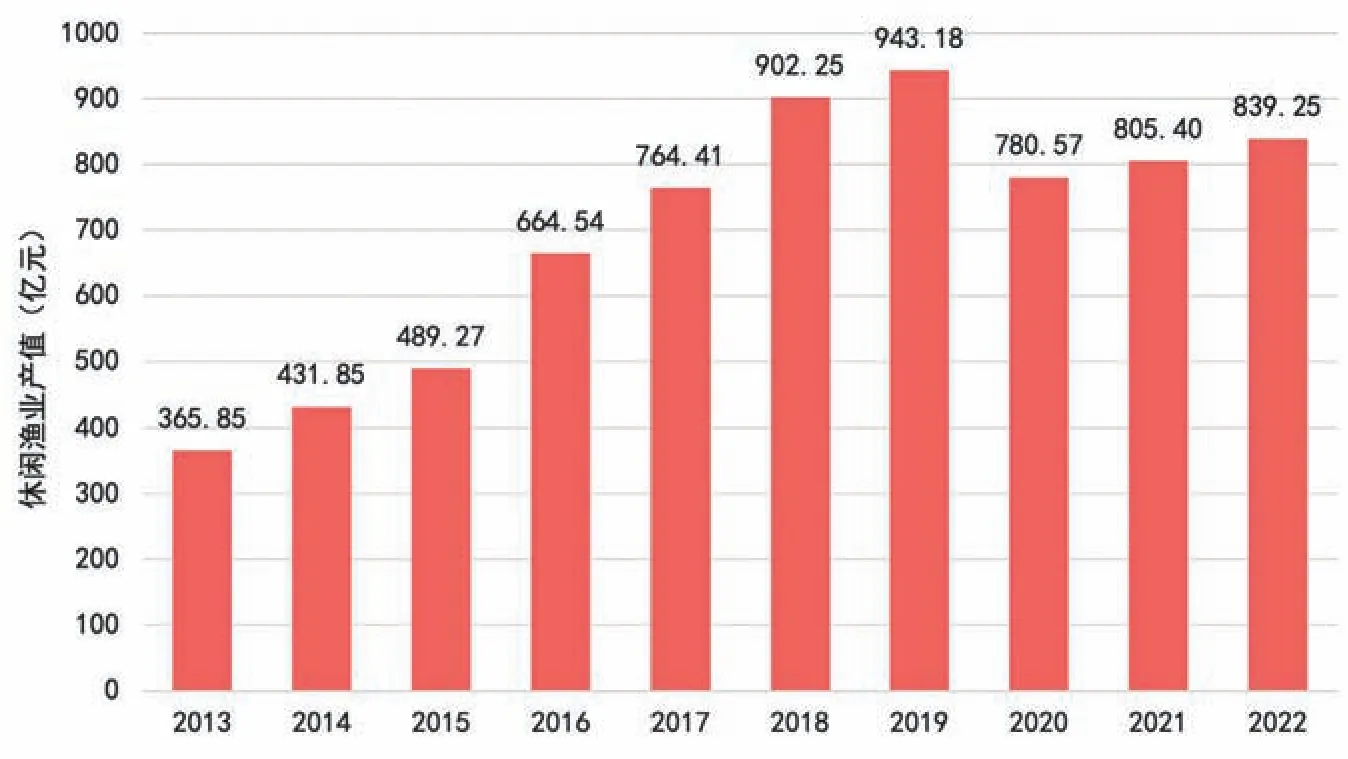

2022年,全国休闲渔业产值839.25亿元(监测数据不包括港澳台和西藏地区,下同),同比增长4.20%。2013—2022年全国休闲渔业产值变化见图1。

图1 2013—2022年全国休闲渔业产值

2022年,全国休闲渔业经营主体数量13.83万个,同比增长2.71%。其中:规模以上经营主体(指休闲渔业年产值达200万以上的经营主体)数量1.45万个,占经营主体总量的10.52%;从业人员数量76.31万人,同比减少0.20%;接待人数2.36亿人次,同比增长1.78%,人均消费支出355.29元,同比增长2.37%;全国休闲渔业船舶数量7794艘,同比增长0.10%,其中:海洋休闲渔业船舶数量同比增长2.22%、内陆休闲渔业船舶数量同比下降1.11%。

(二)区域分布

2022年,休闲渔业产值超过百亿元的省份有3个,分别是山东(180.89亿元)、湖北(124.49亿元)和广东(123.40亿元),3省产值占全国产值的51.09%。湖北和广东产值同比均实现正增长,湖北产值赶超广东。此外,有12个省份休闲渔业产值超10亿元,分别是江苏、四川、辽宁、安徽、浙江、湖南、江西、重庆、海南、福建、吉林、云南。

省际发展不平衡,沿海地区11个省份休闲渔业产值总和为497.60亿元,比2021年增加13.27亿元,占全国休闲渔业产值的59.29%;内陆地区19个省份休闲渔业产值总和为341.65亿元,比2021年增加20.57亿元,占全国休闲渔业产值的40.71%。沿海和内陆产值相差155.94亿元,同比下降4.47%。

(三)产业结构

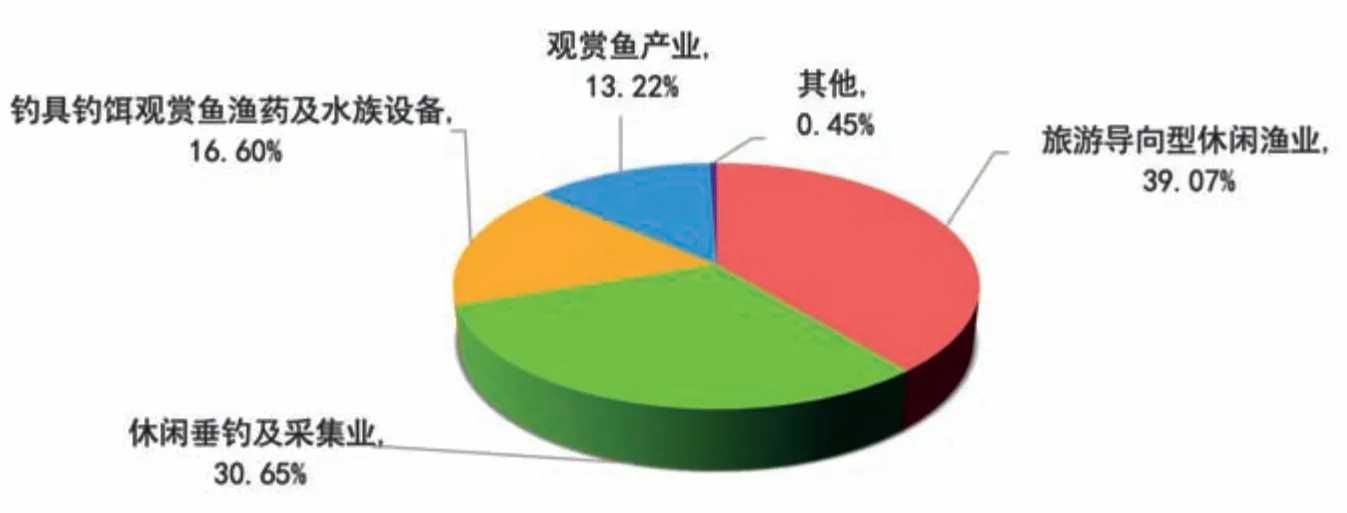

根据农业农村部休闲渔业监测分类,我国休闲渔业分为5种类型,分别是:旅游导向型休闲渔业、休闲垂钓及采集业、钓具钓饵观赏鱼渔药及水族设备、观赏鱼产业和其他。从占比来看,旅游导向型休闲渔业、休闲垂钓及采集业为主导产业,2022年产值分别为327.92亿元、257.26亿元,合计占全国产值的69.73%;钓具钓饵观赏鱼渔药及水族设备、观赏鱼产业产值分别为139.33亿元、110.92亿元,分别占比16.60%和13.22%(见图2)。5种类型产业产值均有增长,同比增速较快的依次是观赏鱼产业和钓具钓饵观赏鱼渔药及水族设备。

图2 2022年全国休闲渔业产业结构占比

1.旅游导向型休闲渔业

2022年,我国旅游导向型休闲渔业营业额327.92亿元,同比增长0.76%。以淡水和海水划分,淡水旅游导向型休闲渔业营业额198.53亿元,同比增长2.15%。营业额排名前5的省份依次为湖北、四川、江苏、广东和重庆,5省市营业额总和118.52亿元,占全国淡水总营业额的59.70%。海水旅游导向型休闲渔业营业额129.40亿元,同比下降1.30%。营业额排名前5的省份依次为山东、广东、辽宁、海南和浙江,5省市营业额总和119.65亿元,占全国海水总营业额的92.47%(见图3-1)。

图3–1 2022年全国淡水和海水旅游导向型休闲渔业营业额

图3–2 2022年全国沿海和内陆旅游导向型休闲渔业营业额占比

以沿海和内陆划分,2022年,我国沿海11个省份旅游导向型休闲渔业营业额总和188.43亿元,内陆19个省份旅游导向型休闲渔业营业额总和139.49亿元,二者相差48.94亿元。2022年全国沿海和内陆旅游导向型休闲渔业营业额在全国旅游导向型休闲渔业营业额中的占比分别为57.46%和42.54%(见图3-2)。

2.休闲垂钓及采集业

2022年,我国休闲垂钓及采集业营业额257.26亿元,同比增长2.00%。其中,淡水休闲垂钓及采集业营业额219.96亿元,同比增长3.75%;海水休闲垂钓及采集业营业额37.30亿元,同比下降7.24%(见图4-1)。淡水休闲垂钓及采集业中,营业额超过10亿元的省份有8个,依次为湖北、江苏、安徽、四川、湖南、江西、山东和广东。前六名均位于长江流域,6省营业额总和157.52亿元,占全国淡水总营业额的71.61%(见图4-2)。海水休闲垂钓及采集业中,山东、广东、辽宁的营业额分别占全国海水总营业额的45.78%、18.80%和16.66%(见图4-3)。

图4–1 2022年全国淡水和海水休闲垂钓及采集业营业额

图4–2 2022年长江流域6省淡水休闲垂钓及采集业营业额占全国比重

图4–3 2022年山东、广东和辽宁海水休闲垂钓及采集业营业额占全国比重

3.钓具钓饵观赏鱼渔药及水族设备

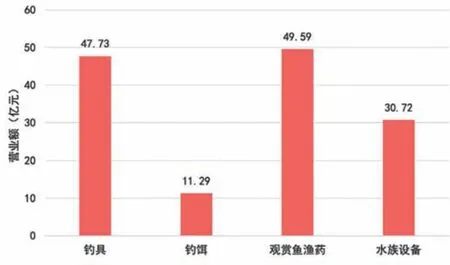

2022年,我国钓具钓饵观赏鱼渔药及水族设备营业额139.33亿元,同比增长8.15%。其中,观赏鱼渔药营业额49.59亿元,钓具营业额47.73亿元,水族设备营业额30.72亿元,钓饵营业额11.29亿元(见图5-1)。钓具产业中,山东的营业额占全国总额的51.01%(见图5-2a);水族设备产业中,广东的营业额占全国总额的75.20%(见图5-2b)。

图5–1 2022年全国钓具、钓饵、观赏鱼渔药及水族设备营业额

图5–2a 2022年山东钓具营业额占全国比重

图5–2b 2022年广东水族设备营业额占全国比重

4.观赏鱼产业

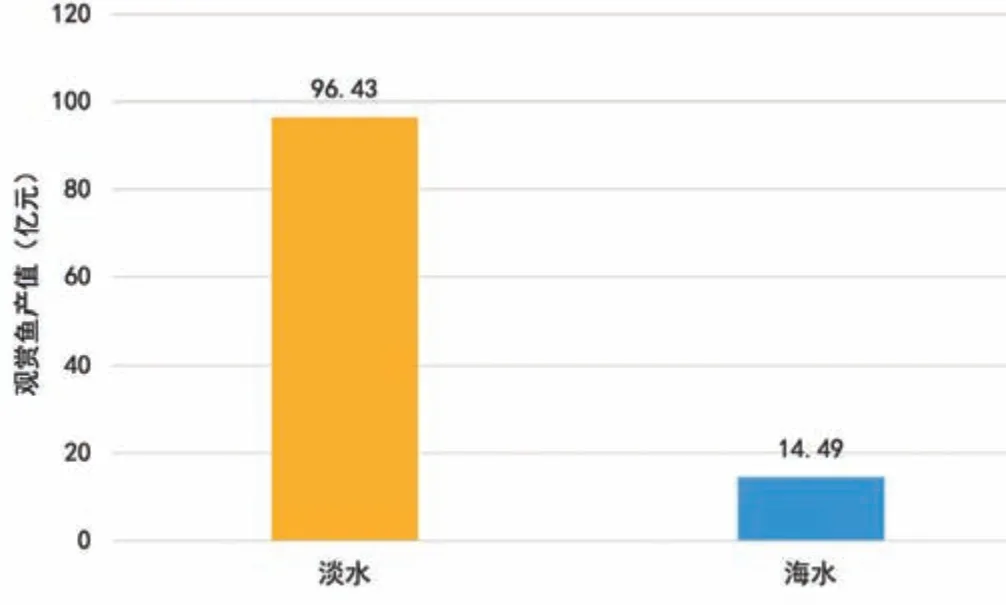

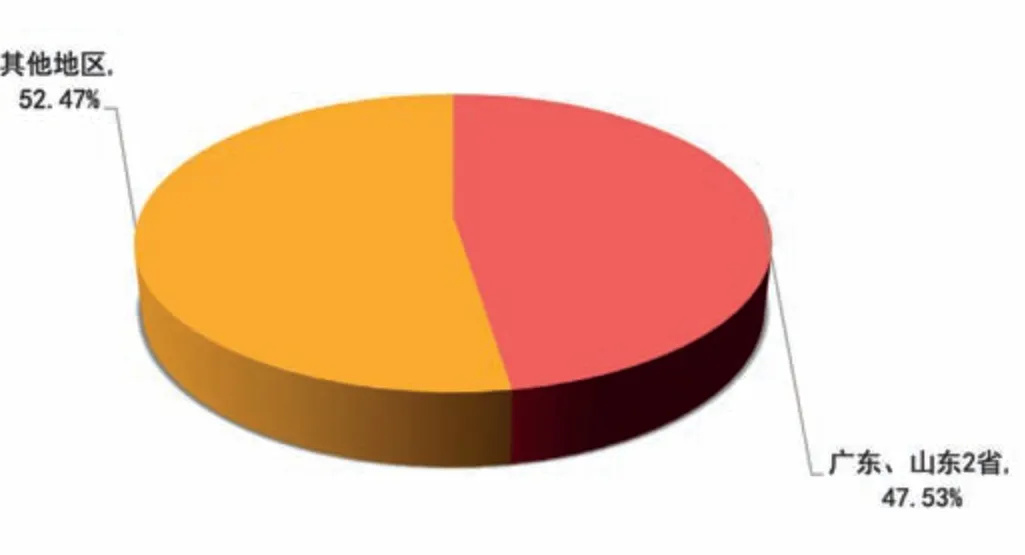

2022年,全国观赏鱼产业产值110.92亿元,同比增长16.93%。其中,淡水观赏鱼产值96.43亿元,广东和山东产值分别为23.10亿元和16.31亿元,占全国淡水总产值的40.87%;海水观赏鱼产值14.49亿元,广东产值12.44亿元,占全国海水总产值的85.85%(见图6-1)。广东和山东观赏鱼产业产值合计占全国观赏鱼总产值的47.53%(见图6-2)。

图6–1 2022年全国淡水和海水观赏鱼产业产值

图6–2 2022年广东和山东观赏鱼产业产值占全国比重

(四)进出口贸易

2022年,全国休闲渔业进出口贸易额2.42亿元。其中:进口额0.40亿元,出口额2.02亿元。进出口贸易主要集中在福建、浙江、安徽、江苏、上海等省(市)。

二、产业发展特点

(一)休闲渔业扶持政策相继出台,推动产业快速发展

2022年中央一号文件指出,鼓励各地拓展农业多功能、挖掘乡村多元价值,重点发展农产品加工、乡村休闲旅游、农村电商等产业。海南加大政策集成创新,破解行业发展堵点痛点,先后发布《海南省休闲渔业管理办法(试行)》《海南省促进休闲渔业高质量发展三年行动方案》《海南省海洋休闲渔船检验管理规定(试行)》《海南省海洋休闲渔业捕捞许可管理规定(试行)》《海南省海洋休闲渔船安全管理办法(试行)》《关于支持海洋渔业高质量发展有关用海政策的若干意见》《海南省休闲渔业行业自律行为规范与准则(试行)》等文件,为海南省休闲渔业发展构建了坚实的政策体系,为国内其他省(区、市)提供了参考借鉴。福建持续推动休闲渔业示范基地建设,以点带面促发展,评选发布第十五批24家“水乡渔村”休闲渔业示范基地,以“先建后补”形式使用海洋服务与渔业高质量发展专项资金支持16个休闲渔业品牌项目建设,每个项目补助50万元。北京围绕打造“种业之都”夯实观赏鱼产业基础,出台《北京种业振兴实施方案》,对宫廷金鱼等特色种质资源实施保护,建立6家宫廷金鱼保种场,重点保护王字虎头、鹅头红、蛋种绒球金鱼等,在恭王府举办宫廷金鱼特展,集中展示40多种500多尾珍稀金鱼,推动宫廷金鱼游入寻常百姓家。浙江以节庆赛事活动促进休闲渔业发展,内陆地区举办龙虾节、荷花节、湿地文化节、干塘节、稻鳖大赛等活动,沿海地区举办小海鲜节、黄鱼宴、黄鱼节、青蟹节、蛏子节、海钓比赛等,以节造市,以赛兴业。

(二)渔旅融合步入“快车道”,成为渔业发展“新赛道”

各地立足渔业资源及自然风光、历史文化、民俗风情等特色旅游资源,以渔旅融合发展丰富休闲农业和乡村旅游业态,拓展产业发展空间,带动乡村产业兴旺。沿海地区依托深远海养殖,拓展深远海养殖大型装备功能,探索发展集垂钓观光、住宿餐饮、海洋科普等于一体的“海洋牧场、养殖平台+休闲渔业”新产业新业态。内陆地区依靠江河湖泊水库、渔村等资源,结合大水面生态渔业、稻渔综合种养、鱼菜共生等产业,打造水乡渔村、田园综合体、休闲渔业园区等各具特色的休闲渔业项目,渔旅融合呈现出融合创新模式多元、特色项目活力增强等特点。福建投建深远海养殖平台18台(套),其中,2022年9月下水的“闽投1号”半潜式渔旅融合平台,分为水下养殖区和水上休闲区,可为游客提供吃住游乐一站式服务。山东“耕海1号”海洋牧场综合体平台集养殖、海上观光、休闲垂钓等功能于一体,构建了装备休闲型海洋牧场发展的新模式。海南积极探索推动休闲渔业多元化发展,《海南省休闲渔业管理办法(试行)》首次正式提出了“共享渔庄”业态。黑龙江积极推进渔业重点地区和少数民族地区与冰雪旅游深度融合,先后举办“开江节”“大马哈鱼节”“冬捕节”等特色渔猎活动,形成三江名鱼宴、得莫利炖鱼、赫哲杀生鱼等冷水鱼名吃,打造具有黑龙江地方特色“渔旅”名片。“2022黑龙江冷水鱼•冬捕季”活动,以“千年渔猎、生态渔业”为主题,实现“赏鱼、乐鱼、品鱼、购鱼”一条龙,展现传承千年的渔猎文明以及黑龙江省现代冷水渔业的蓬勃发展。

渔旅融合发展在赋能乡村振兴的同时,也为传统农耕文化保护传承、乡村文化勃兴发展提供了重要动力。2022年7月,全球重要农业文化遗产大会在浙江青田召开。习近平总书记在贺信中强调,保护农业文化遗产是人类共同的责任,要坚持在发掘中保护、在利用中传承,不断推进农业文化遗产保护实践。青田依托农业文化遗产——稻鱼共生系统,在保护好核心要素的基础上,挖掘多种功能、释放多元价值,大力推进“农遗+多元业态”创新实践,千年农遗在新时代焕发新的生机活力。

(三)休闲垂钓管理逐步规范,增长潜力大

重庆重新修订出台了《重庆市禁捕水域休闲垂钓管理办法(试行)》,对禁止泥鳅作饵垂钓、推进垂钓实名登记管理、禁捕决定中“情节严重”的非法垂钓情形界定等方面进行了修订。湖南出台《湖南省禁捕水域垂钓管理办法》,明确“禁钓区、禁钓期之外,可以进行休闲垂钓”,并对禁止使用的钓具钓饵和钓获物作出规定。山东以海洋牧场为依托,创建省级游钓型海洋牧场67处,有效带动餐饮、交通、住宿、造船、渔具等相关产业发展,经测算,游钓型海洋牧场每条渔获物拉动的消费额是该渔获物本身价值的53倍。针对制约海钓发展的政策瓶颈,浙江嵊泗制定出台《嵊泗县海钓产业发展规划(2021—2035年)》,谋划开展海钓产业发展省级试点,力求在政策上寻求突破,重点在行业管理、船艇规制、载人数量、航行距离、航行时间、安全监管、海域资源有偿使用等方面进行改革探索,形成可复制、可推广的发展模式。

(四)观赏鱼产业形成多元竞争格局,集群发展不断做大做强

20世纪80年代末至90年代初,我国观赏鱼产业起步,30年来,形成了东南沿海和北方两大观赏鱼产业带。近年来,随着经济社会发展,并受城乡建设和环境治理等因素影响,观赏鱼产业逐步转移,北方观赏鱼产业带的重心逐渐由北京、天津向山东、河南、吉林等地转移;东南沿海观赏鱼产业带向外辐射,重庆、成都等超大城市周边地区观赏鱼产业形成一定规模,观赏鱼产业形成了多元竞争和集聚发展并存的态势。天津目前是北方观赏鱼主产地和主要集散地。近年来,天津积极推动观赏鱼优势品种繁育和养殖标准化,带动相关产业链逐步完善。截至目前,天津市观赏鱼外塘养殖面积超过4000亩,室内养殖面积超过100万平方米,年产观赏鱼2.39亿尾;观赏鱼养殖经营主体3000余家,观赏鱼相关产业经营主体140余家,其中30余家从事饲料、水族产品、水草等生产经营。广东是我国锦鲤养殖主产地和主要集散地。广东佛山南海积极打造锦鲤全产业链基地和商贸集散地,形成了集种苗研发、景观创意、种植养殖、信息物流、电商直播于一体的产业发展格局,鱼池建设、鱼池护理、锦鲤饲料生产销售等完善的上下游配套服务吸引了众多锦鲤生产经营单位,其中,南海花卉博览园进驻观赏鱼企业270余家。江苏观赏鱼产业过去以金鱼养殖销售为主,近年来,江苏积极发展锦鲤养殖销售和配套服务,每年举办各类锦鲤大赛、拍卖等活动,苏州、徐州等地锦鲤产业快速发展。海南依托优越的光热条件和自然资源,大力培育热带观赏鱼产业,文昌、海口、万宁、三亚、琼海等地观赏鱼产业快速发展,海南省观赏鱼产业产值同比大幅增长。

三、前景展望

(一)发展环境有利

乡村要振兴,产业必振兴。产业兴旺,是解决农村一切问题的前提。休闲渔业是重要的乡村特色产业。各地立足渔业生态、文化和产业资源,开发具有鲜明地域特点、民族特色、乡土特征的休闲渔业产品,实现三产融合,能够有效延伸产业链,提升价值链,促进乡村产业兴旺。同时,在加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局过程中,休闲渔业能够发挥自身涉及面广、带动力强的优势,为加快释放内需潜力、形成强大国内市场、畅通国民经济循环贡献渔业力量。

(二)市场需求旺盛

全面建成小康社会后,人民群众的消费结构从温饱型、小康型向富裕型、享受型转变,旅游成为刚性需求,人们纷纷通过出游提升获得感和幸福感。《“十四五”旅游业发展规划》明确指出“十四五”时期我国将全面进入大众旅游时代。2022年,全国居民人均服务型消费支出1.06万元,占居民人均消费支出的43.2%,全国居民恩格尔系数30.5%,接近20%~30%的富足区间。党的二十大报告提出,2035年我国人均国内生产总值达到中等发达国家水平,居民人均可支配收入再上新台阶。休闲渔业将迎来更广阔的发展空间。

(三)资源条件优越

我国江河湖泊众多,水系发达,并有大量的天然、人工坑塘,海域广袤,大陆海岸线和岛屿海岸线蜿蜒绵长,海岛星罗棋布;水生生物2万多种,特有程度高、孑遗物种数量大、生态系统类型齐全。我国渔文化源远流长,各地散布着大量极具特色的渔业物质和非物质文化资源,渔文化与旅游的融合,为休闲渔业发展提供了丰富的新模式、新业态和新场景。同时,我国渔业处于加快推进高质量发展、争取尽早实现现代化的关键阶段,渔业多种功能不断拓展,产业融合发展水平持续提升,为休闲渔业发展提供了有力的产业支撑。

展望今后一段时期,休闲渔业仍将处于发展上升阶段,在发展过程中需要进一步解决中高端产品和服务供给不足,发展模式功能单一,经营项目趋同,管理服务待规范,基础设施建设滞后以及文化深入挖掘和传承开发不够等问题,逐步通过规划引导、政策扶持、制度完善和标准规范等,推进与旅游、教育、文化、体育、健康养老等产业的深度融合,推进产业提档升级。